Le reporting périodique de notre patrimoine est le fil rouge du blog. J’ai pris l’habitude d’en publier 3 par an : le premier au début du printemps, le deuxième en fin d’été, et le dernier en début d’année pour faire le bilan de l’année précédente qui s’est achevée. En ce début d’année 2017, il est donc temps de revenir sur l’année 2016 qui a été riche en péripéties en ce qui nous concerne.

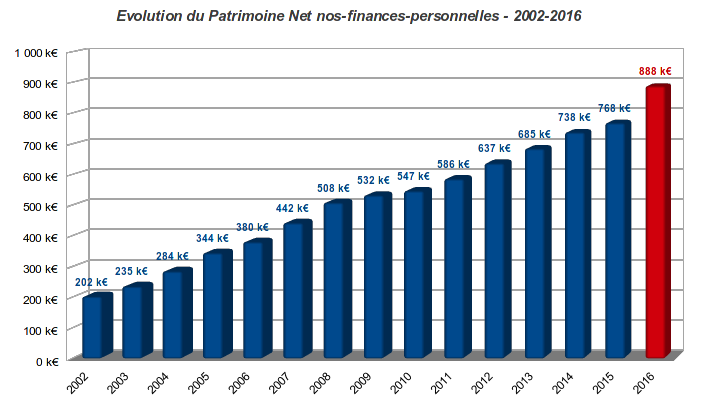

Comme vous pouvez le constater sur le graphique en tête d’article, cette année 2016 a en effet été prolifique pour le patrimoine nos-finances-personnelles.

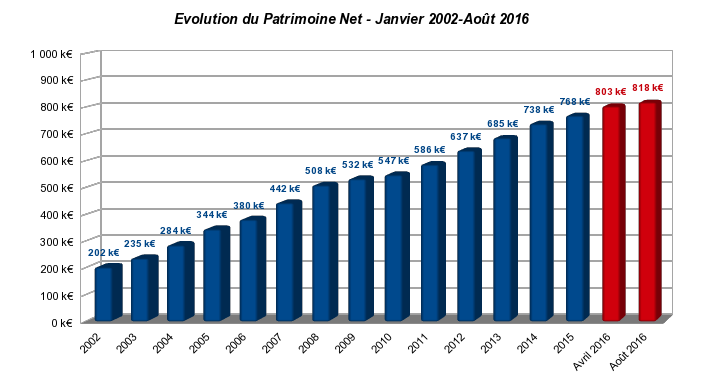

Au 31 décembre 2016, notre patrimoine net de toute dette atteint la somme de 888 k€. Comme notre patrimoine net était de 768 k€ à fin 2015, c’est une progression hors norme de 120 k€ en un an. Les nouveaux lecteurs en priorité, mais aussi les habitués, sont à ce propos encouragés à consulter pour comparaison le précédent reporting annuel publié ici en janvier dernier.

Si vous suivez le blog, vous connaissez notre modèle d’enrichissement basé sur l’accumulation : dépenser moins que nos revenus en maintenant un train de vie « sélectivement frugal« . Cette méthode nous a permis d’accumuler à la mi-quarantaine un patrimoine relativement confortable au vu de nos revenus salariés dans la moyenne, sans plus.

Avec cette technique que nous appliquons consciencieusement depuis une bonne quinzaine d’années, notre patrimoine net a progressé grosso modo linéairement de 40 k€ par an de 2002 à 2015. La progression de 2016 est donc effectivement exceptionnelle. Elle est le fruit de plusieurs facteurs concomitants.

Tout d’abord, elle résulte de la liquidation d’une succession dont nous avons été cohéritiers (relire cet article à ce propos). Le montant total hérité en 2016 est d’environ 64 k€, dont 24 k€ en cash via le dénouement d’une assurance vie, le reste en nues propriétés immobilières et financières.

Hors cet élément exceptionnel, notre patrimoine aura donc progressé de 120-64=56 k€ en 2016. C’est là aussi une jolie performance hors éléments « non récurrents ».

Nous allons voir plus bas dans le détail ce qui a porté cette performance au-dessus de la moyenne. Mais voici en résumé pour le lecteur pressé les 3 grands marqueurs de notre patrimoine pour cette année 2016 :

- Tout d’abord, 2016 a été marquée par une très forte volatilité en bourse : un mini-krach en février accompagné d’une descente aux enfers du cours des matières premières, en particulier du pétrole. Puis, le Brexit de juin a fait replonger les indices. Enfin, l’année s’est terminée en fanfare boostée par l’élection de Donald Trump.

Nos 2 portefeuilles boursiers de rendement (PEA et compte titres) ont subi ces soubresauts différemment : le PEA a maintenu in extremis la valeur de sa part, alors que le compte titres ordinaire investi en actions US a continué sa progression sans faiblesse. Ce dernier a surperformé allègrement les indices américains pourtant proches de leurs plus hauts historiques, « hitting all cylinders » comme on dit là bas.

- L’immobilier a confirmé sa légère reprise en 2015 (pour des raisons liées à la date de publication de l’indice Notaires INSEE, je retarde la valorisation de l’immobilier physique d’un an) : ceci nous a permis d’inscrire en compte une légère plus-value latente sur notre Résidence Principale, un des piliers de notre patrimoine.

- Enfin, les rendements des fonds euros de l’assurance vie continuent leur dégringolade. Il est plus que temps de quitter le navire, ce à quoi je travaille sans relâche.

Les périodes de bonnes résolutions sont l’occasion de se poser et de réfléchir calmement aux orientations futures à donner à son patrimoine. Pour nous, 2017 sera une année de grands changements. Notre objectif est de doubler nos revenus alternatifs ce qui nous amènerait très près de l’indépendance financière, rien que ça…

Mais trêve de bavardages. Pour le moment, voyons où nous en sommes.