Décidément, je fais une fixation sur la fiscalité en ce moment. Il faut dire que c’est la saison.

Décidément, je fais une fixation sur la fiscalité en ce moment. Il faut dire que c’est la saison.

J’aurais pu intituler cet article « Savoir sortir d’une assurance vie », puisque l’idée m’en est venue comme souvent sur le blog, à partir d’un cas réel issu de nos propres finances personnelles : il s’agit du rachat de notre contrat d’assurance vie « Nuances Plus » que j’ai déjà évoqué à plusieurs reprises.

J’ai cependant choisi un titre plus général qui fait écho à son article cousin « La fiscalité de l’assurance vie en cas de décès », qu’il n’est pas interdit de relire au passage car il est toujours d’actualité.

La clôture d’une assurance vie de capitalisation avant son dénouement (on parle de rachat total), ou un retrait partiel des capitaux investis (on parle alors de rachat partiel), constituent des sorties en capital qui subissent une fiscalité dérogatoire en France.

Ce traitement spécifique n’échappe cependant pas à la règle générale en matière fiscale dans l’Hexagone : elle donne mal au crâne en raison de sa complexité.

Complexité telle que j’ai à nouveau choisi de faire un article en 2 parties. Cette première partie sera focalisée sur la taxation des rachats à l’impôt sur le revenu, ou au prélèvement forfaitaire libératoire optionnel.

La seconde partie s’intéressera aux prélèvements sociaux qui donnent lieu à un imbroglio digne de Kafka lorsqu’il s’agit d’un contrat multi-supports.

Qu’est ce qu’un rachat sur une assurance vie ? Pourquoi un rachat d’ailleurs ?

Avant d’aborder le sujet de la fiscalité rappelons brièvement le fondement de l’assurance vie par capitalisation.

Le contrat d’assurance vie par capitalisation est avant tout un contrat d’assurance. Il garantit au(x) bénéficiaire(s) le versement d’un capital ou d’une rente contre un risque aléatoire dans le temps et dans l’espace, en l’occurrence le décès du souscripteur.

À la différence des contrats d’assurance décès-invalidité dont la rupture avant terme est souvent pénalisante, les contrats d’assurance vie de capitalisation permettent généralement au souscripteur de récupérer ses primes et leurs produits avant que le décès (l’aléa assuré) n’intervienne.

C’est ce qu’on appelle un rachat sur assurance vie. Le terme de rachat utilisé par les assureurs est intéressant en soi car il illustre parfaitement la nature juridique du contrat d’assurance vie de capitalisation.

Au versement de chaque prime sur un contrat d’assurance par capitalisation, le montant de la prime sort effectivement du patrimoine de l’assuré et se transforme instantanément en une créance de l’assureur vis-à-vis des bénéficiaires désignés. C’est ce point fondamental qui fait que l’assurance vie est dite « hors-succession » (article L132-12 du code des assurances).

Comme on peut désormais souscrire un contrat d’assurance vie en ligne en 3 clics, je pense aussi utile de rappeler ce point crucial : le caractère hors-succession de l’assurance vie dépend de la nature aléatoire du décès de l’assuré. Celui qui souscrit un contrat juste avant un événement certain ou intentionnel (un suicide par exemple) s’expose à une requalification de son contrat par les services fiscaux.

Le terme de « rachat » sur un contrat d’assurance vie illustre donc parfaitement la nature du dit contrat : l’assuré rompt le contrat de son vivant (rachat total) ou une partie du contrat (rachat partiel) en rachetant, c’est-à-dire en réintégrant à son patrimoine, les primes versées hors frais, additionnées des éventuels intérêts et plus-values réalisées.

Comme il y a rupture du contrat initial, il est logique que la fiscalité appliquée à cette rupture de contrat soit dégressive dans le temps, et qu’elle tienne compte de circonstances particulières.

Précisons enfin avant de poursuivre qu’un rachat sur assurance vie constitue une sortie en capital, mais ce n’est pas la seule manière de sortir d’une assurance vie de son vivant.

Le code des assurances permet en effet une sortie en rente (viagère ou autre), voire l’oblige pour certains contrats à vocation de retraite complémentaire comme le PERP ou le contrat Madelin. La sortie en rente obéit à une fiscalité spécifique dépendant essentiellement de l’âge du crédit-rentier, sujet distinct que nous n’aborderons pas dans cet article.

Calcul de l’assiette imposable

Lors d’un rachat total ou partiel sur une assurance vie, le montant racheté est constitué d’une partie en capital et d’une partie en produits, c’est-à-dire en gains constatés au moment du rachat. Les produits sont les intérêts accumulés sur le support en euro et les profits réalisés sur les unités de comptes.

Le principe général de taxation d’un rachat est de prélever l’impôt uniquement sur les produits du rachat. En clair, seuls les bénéfices sont taxés, pas le capital.

Simple non ? En apparence, oui, mais nous allons voir qu’il y a un piège pour les contrats multi-supports.

Les produits du rachat P sont naturellement calculés comme la différence entre la valeur totale du rachat R diminuée des versements frais inclus VE.

Le rachat total

Dans le cas d’un rachat total RT, l’assiette imposable se résume donc simplement à :

\displaystyle \mathbf{P} = \mathbf{RT}- \mathbf{VE}

Les rachats partiels

Dans le cas d’un rachat partiel RP, par définition inférieur à la valeur liquidative VL au moment du rachat, l’administration suppose que la part en capital du rachat partiel est la même que celle de l’ensemble du contrat avant le rachat.

La fraction en capital d’un rachat partiel est donc proportionnelle au rapport des versements VE sur la valeur liquidative VL.

Pour le premier rachat partiel RP1, la part en capital (non taxée) PC1 du rachat est par conséquent :

\displaystyle \mathbf{PC1} = \mathbf{RP1}*\frac{\mathbf{VE}}{\mathbf{VL}} \qquad (1)

L’assiette imposable du premier rachat partiel est donc :

\displaystyle \mathbf{P1} = \mathbf{RP1}- \mathbf{PC1} = \mathbf{RP1} * \left( 1 - \frac{\mathbf{VE}}{\mathbf{VL}} \right) \qquad (2)

En cas d’un deuxième rachat partiel RP2 sur le même contrat, on applique cette même formule en corrigeant toutefois l’ensemble des versements de la part en capital du premier rachat. La part imposable du deuxième rachat est alors obtenue comme suit :

\displaystyle \mathbf{P2} = \mathbf{RP2} * \left( 1 - \frac{\mathbf{VE}-\mathbf{PC1}}{\mathbf{VL}} \right) \qquad (3)

La méthode se généralise naturellement s’il y a plusieurs rachats partiels successifs. Au ième rachat partiel RPi sur le même contrat, la part imposable Pi est calculée en amputant l’ensemble des versements de la part en capital de tous les rachats partiels antérieurs. Ce qui donne la base imposable suivante :

\displaystyle \mathbf{Pi} = \mathbf{RPi} * \left( 1 - \frac{\mathbf{VE}-\sum\limits_{j=1}^{i-1} \mathbf{PCj}}{\mathbf{VL}} \right)

Ce principe général de taxation implique une curiosité dont il faut être bien conscient pour les rachats partiels sur les contrats multi-supports.

Le calcul de base imposable ignore la nature des supports désinvestis. Ainsi un rachat partiel sur un contrat multi-supports en plus-value globale grâce à sa poche investie sur le support euro, et dont la part en unités de compte est en moins-value, sera effectivement taxé quoi qu’il arrive.

Même si l’assuré fait le choix de désinvestir uniquement les unités de compte en moins-value, réalisant de fait une perte en capital sur ces supports à capital non garanti, il sera quand même taxé sur le profit global du contrat au moment du rachat partiel.

Le mieux est de prendre un exemple pour comprendre.

Exemple d’un rachat partiel

Considérons le contrat de M. et Mme X souscrit il y a 7 ans avec un versement total de 100 k€ frais d’entrée inclus, ventilé pour 75 k€ sur le support euro, et pour 25 k€ sur des unités de comptes (UC) investies en actions.

Aujourd’hui, le contrat vaut 120 k€, dont 105 k€ sur le fonds en euros et 15 k€ sur les UC actions.

Suite à un besoin de trésorerie, les assurés décident d’effectuer un premier rachat partiel de 15 k€ en liquidant les UC actions. Ils réalisent de fait une moins-value à hauteur de 10 k€ sur la part investie en UC.

Pourtant leur contrat est en plus-value globale de 20 k€. L’assiette imposable de leur premier rachat partiel est donc positive, et elle sera taxée. Elle vaut exactement :

P1 = 15 k€ * (1 – 100/120) = 2 500 €

Leur contrat ayant plus de 4 ans, mais moins de 8 ans d’âge, ce produit sera imposé à leur discrétion soit au prélèvement fiscal libératoire au taux de 15 %, soit à leur taux marginal d’imposition (voir plus bas).

On voit ici que le « raisonnement » fiscal sur une assurance-vie multi-supports doit être totalement différent de celui adopté sur un compte-titres : matérialiser une perte sur une assurance vie peut paradoxalement donner lieu à taxation.

Fiscalité de droit commun à l’impôt sur le revenu

Sachant maintenant comment est calculée l’assiette de l’impôt, nous pouvons aborder le cœur du sujet de l’article : quelle est la fiscalité au titre de l’impôt sur le revenu appliquée à la part imposable du rachat ?

Cette fiscalité est réglementée par l’article 125-0 A du code général des impôts, explicité au Bofip à la rubrique « Produits de placements – Section 8 ».

La fiscalité de droit commun des rachats sur une assurance vie s’applique sauf cas spéciaux décrits plus bas dans le dernier paragraphe de cet article (« Cas spéciaux à fiscalité dérogatoire »). Elle va dépendre de l’antériorité du contrat :

- si le contrat a moins de 4 ans d’âge, la part imposable du rachat est au choix taxée au barème de l’impôt sur le revenu, ou elle subit un prélèvement forfaitaire libératoire (PFL) au taux de 35 % ;

- si le contrat a plus de 4 ans mais moins de 8 ans d’âge, la part imposable est au choix taxée à l’impôt sur le revenu, ou elle subit un PFL au taux de 15 % ;

- si le contrat a plus de 8 ans d’âge, la part imposable est au choix taxée à l’impôt sur le revenu, ou elle subit un PFL au taux réduit de 7,5 % après un abattement spécial de 4 600 € par an pour un célibataire, et de 9 200 € pour un couple marié ou pacsé soumis à imposition commune. L’abattement annuel s’entend tous rachats confondus, pas par contrat.

L’option pour le PFL doit être mentionnée à l’assureur au moment du rachat, sinon l’intégration au revenu imposable se fera par défaut.

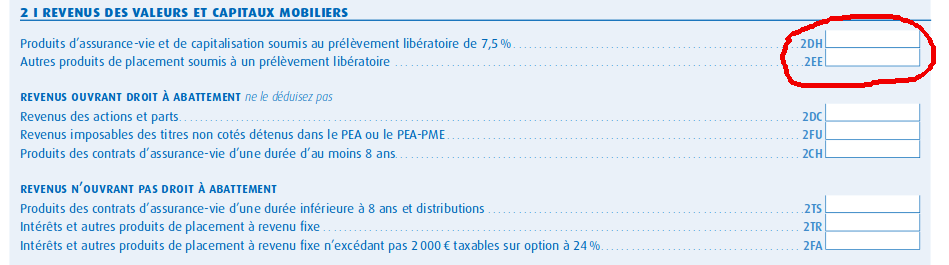

Les produits soumis à l’option pour le PFL doivent apparaître en ligne 2DH de la déclaration 2042 pour ceux taxés au taux réduit de 7,5 %, et en ligne 2EE (juste en dessous) pour ceux taxés aux taux majorés de 15 et 35 % :

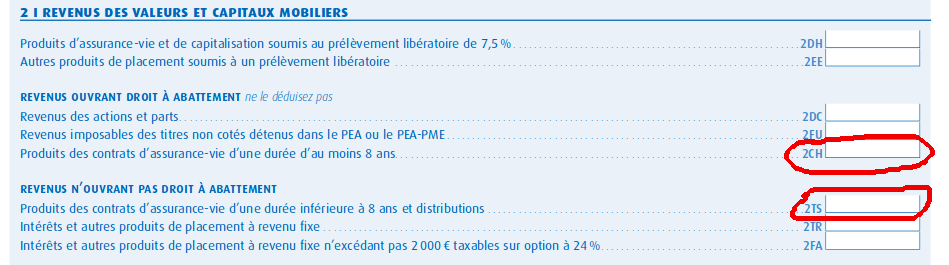

Les produits d’assurance vie soumis au barème de l’impôt sur le revenu doivent apparaître en ligne 2CH de la 2042 pour ceux perçus au-delà de 8 ans d’antériorité du contrat (veiller à ne pas déduire l’abattement en ligne 2CH), et en ligne 2TS pour ceux perçus avant 8 ans d’antériorité :

Attention, dans le cas du choix du PFL, l’assureur prélèvera la taxe sur la totalité de la part imposable sans tenir compte de l’abattement spécial après 8 ans. Le trop perçu éventuel sera remboursé par le fisc sous forme d’un crédit d’impôt an année N+2.

Par contre, en cas de taxation au barème de l’impôt sur le revenu, l’administration fiscale tiendra compte immédiatement de l’abattement spécial en année N+1 au moment de la déclaration d’impôt.

Si ce décalage de trésorerie est gênant, il est également possible de faire le choix d’une taxation hybride pour les produits d’un contrat de plus de 8 ans : on déclare alors au barème de l’impôt sur le revenu jusqu’à l’abattement spécial (ligne 2CH), et au PFL pour la part des produits dépassant l’abattement (ligne 2DH).

S’il y a taxation des produits d’un rachat au barème de l’impôt sur le revenu, le montant de l’abattement n’est pas intégré au revenu fiscal de référence qui sert de base à l’attribution de certaines aides sociales, ou autres remises fiscales.

À l’opposé, le choix du PFL augmente le revenu fiscal de référence du montant de l’abattement éventuel, ce qui peut s’avérer gênant pour certains contribuables peu imposés.

On voit donc que le choix entre PFL et impôt sur le revenu peut parfois dépasser la simple comparaison du taux du PFL et de sa tranche marginale d’imposition.

Exemple : deuxième rachat partiel sur le contrat de M. et Mme X

Reprenons le contrat de M. et Mme X. Suite à leur premier rachat partiel, il est désormais uniquement investi sur le fonds euro et voit sa valeur liquidative remonter 2 ans plus tard à 110 k€.

Reprenons le contrat de M. et Mme X. Suite à leur premier rachat partiel, il est désormais uniquement investi sur le fonds euro et voit sa valeur liquidative remonter 2 ans plus tard à 110 k€.

Le contrat a donc maintenant 9 ans d’âge, sans qu’aucun versement supplémentaire n’ait eu lieu.

Ils décident d’effectuer un deuxième rachat partiel de 50 k€. Celui-ci sera-t-il également soumis à imposition ?

La part en capital de leur premier rachat partiel de 15 k€ était égale à

PC1 = 15 000 – 2 500 = 12 500 €

L’assiette imposable brute de leur deuxième rachat partiel vaut par conséquent

P2 = 50 k€ * (1 – (100-12,5)/110) = 10 227 €

Le contrat de M. et Mme X a maintenant dépassé la maturité fiscale de 8 ans. Cette somme sera donc imposée à leur discrétion, soit au PFL à taux réduit de 7,5 % (ligne 2DH de la 2042), soit à leur taux marginal d’imposition après intégration à leur revenu imposable (ligne 2CH).

Le choix de l’intégration au revenu imposable semble inadéquat sauf si M. et Mme X ne sont pas imposables, ou s’ils sont faiblement imposés et qu’ils ne veulent pas augmenter leur revenu fiscal de référence du montant additionnel de l’abattement spécial, au risque de perdre certains autres avantages sociaux.

Si M. et Mme X font le choix du PFL, l’assureur prélèvera à la source un montant d’impôt brut de

10 227 * 7,5 % = 767 €

Après déclaration au fisc en année N+1 des produits de ce rachat partiel, M. et Mme X récupéreront le crédit d’impôt maximal en année N+2 correspondant au trop perçu de 7,5 % sur l’abattement spécial de 9 200 €, soit 690 €.

En tenant compte de cet abattement spécial de 9 200 € pour un couple marié ou pacsé soumis à imposition commune, l’assiette imposable nette de leur deuxième rachat partiel ressort en effet à 10 227 – 9 200 = 1 027 €. L’impôt net sur cette assiette est de

1 027 * 7,5 % = 77 €

La différence entre l’impôt brut prélevé à la source et l’impôt net effectivement dû, soit 767 – 77 = 690 € correspond au montant du crédit d’impôt récupéré en année N+2.

Rappelons enfin que sous cette hypothèse du PFL, le revenu fiscal de référence de M. et Mme X augmentera de 10 227 € l’année N+1 de la déclaration (l’abattement spécial ne sera pas déduit).

Optimisation du deuxième rachat partiel

En réfléchissant 2 secondes à fin d’optimisation, M. et Mme X peuvent aisément calculer le montant maximum RP2max de leur deuxième rachat partiel pour échapper à tout impôt sur le revenu.

En fixant le montant du produit à l’abattement spécial P2 = 9 200 €, et en inversant l’expression (3) , ils trouvent immédiatement que

\displaystyle \mathbf{RP2max} = \frac{\mathbf{9\,200}}{\left( 1 - \frac{\mathbf{VE}-\mathbf{PC1}}{\mathbf{VL}} \right)}

En l’occurrence, le calcul donne RP2max = 44 977 €. En rabotant leur deuxième retrait partiel sous ce niveau, ils échappent à l’impôt sur le revenu.

Cas spéciaux à fiscalité dérogatoire

Les dérogations à la fiscalité de droit commun des rachats sur assurance vie sont nombreuses.

Elles vont d’abord dépendre de la date de souscription du contrat, conséquence logique de la non-rétroactivité de la législation. Deux célèbres ex-ministres des finances (devinez qui ?) nous ont aussi laissé en héritage des contrats à fiscalité dérogatoire. Enfin, la situation particulière du souscripteur, ou de son conjoint, peut également entrer en ligne de compte.

Exonérations pour certains contrats anciens

Les produits des contrats d’assurance vie dont la date de souscription est antérieure au 01/01/1983 sont totalement exonérés d’impôt sur le revenu.

Pour les contrats souscrits entre le 01/01/1983 et le 26/09/1997 :

- Les produits des versements effectués avant le 26/09/1997 sont exonérés de l’impôt sur le revenu ;

- Les produits des versements effectués entre le 26/09/1997 et le 01/01/1998 sont exonérés dans la limite d’un montant de prime initiale de 30 500 € ;

- Les produits des versements postérieurs au 01/01/1998 subissent la fiscalité de droit commun détaillée plus haut.

Ce type de contrat « ancien » se voit donc de fait scindé en 2 ou 3 compartiments que l’assureur doit gérer séparément.

Exonérations pour certains contrats spécifiques

Les rachats sur 2 types de contrats spécifiques à profil risqué sont exonérés de tout impôt sur le revenu après 8 ans d’existence. Il s’agit :

-

Des contrats DSK souscrits avant le 01/01/2005 (ces contrats sont investis au moins à 50 % dans des supports actions françaises et européennes ou titres assimilés, dont 5 % dits « à risques ») ;

-

Des contrats NSK souscrits entre le 01/01/2005 et le 01/01/2014 (investis au moins à 30 % dans des supports actions, dont 10 % dits « à risques » et 5 % de titres non cotés).

Ces contrats ne peuvent plus être souscrits. Mais ceux existants perdurent en conservant leur avantage fiscal, et ils peuvent être abondés avec de nouveaux versements. Ces contrats peuvent aussi être transformés en contrats standard au prix de la perte de l’avantage fiscal.

Par ailleurs, les rachats sur les contrats à versements programmés souscrits avant le 26/09/1997 sont totalement exonérés de l’impôt sur le revenu, quels que soit le montant et la date des versements.

Exonérations pour situation précaire du souscripteur ou de son conjoint

Les exonérations liées à la situation du souscripteur d’une assurance vie (ou de son conjoint) sont définies au paragraphe C de la publication du Bofip citée en supra.

En résumé, sont exonérés d’impôt sur le revenu les rachats sur un contrat d’assurance vie qui résultent pour le souscripteur (ou son conjoint marié ou pacsé) :

- d’un licenciement ou de la fin d’un CDD (Réponse Ministérielle Jacquat N°34335 ) ; l’intéressé doit être inscrit au pôle emploi et sa privation d’emploi indépendante de sa volonté ;

- d’une cessation d’activité suite à un jugement de liquidation judiciaire ;

- d’une mise en retraite anticipée ;

- d’une invalidité de catégorie 2 ou 3 (incapacité absolue de travail et/ou ou nécessité de l’assistance d’une tierce personne pour les actes ordinaires de la vie, article L 341-4 du code de la sécurité sociale).

L’exonération vaut pour les produits perçus jusqu’à la fin de l’année suivant son événement générateur, le rachat devant avoir lieu également avant la fin de l’année qui suit celle de l’événement. Voir à ce propos les précisions apportées par la Réponse Ministérielle Marleix N°97715.

L’invalidité donne également droit à une exonération des prélèvements sociaux.

Mais là j’anticipe sur la seconde partie de l’article. Suite au prochain épisode…

Aline

Merci pour cet article très détaillé, mais c’est vrai que c’est assez complexe. Par contre, je dois avouer que je suis un peu perplexe… est-ce bien ou mal de souscrire une assurance vie ?