L’allusion est facile, je vous l’accorde. Mais je n’ai pas pu résister à la simultanéité entre la sortie du dernier Star Wars et la rechute de Rallye lors de la séance du 17/12/2015 à la bourse de Paris.

L’allusion est facile, je vous l’accorde. Mais je n’ai pas pu résister à la simultanéité entre la sortie du dernier Star Wars et la rechute de Rallye lors de la séance du 17/12/2015 à la bourse de Paris.

Au cours de cette séance, le titre de la holding Rallye (RAL.PA) a en effet dévissé de près de 25 %, pour terminer en clôture sur un impressionnant -19,35 % à 13,55 €. Dans le même temps, l’action de la maison mère Casino chutait de plus de 11 % en clôture.

Ces chutes vertigineuses font suite à un rebond tout aussi spectaculaire la veille (16/12/2015), de +12 % pour Rallye, et de presque +6,5 % pour Casino.

Cette hyper-volatilité fait suite à une étude incendiaire du hedge fund américain « Muddy Waters » qui avait pris la veille une position courte sur les actions Casino et Rallye.

La ligne Rallye sur mon PEA représente environ 8 % de sa valeur liquidative. Mais surtout, ce qui est le plus important à mes yeux, elle pèse quasiment 20 % du flux de dividendes. Ceci en supposant que le dividende actuel de 1,83 €/action soit maintenu. Rien n’est moins sûr.

Voilà une belle motivation pour étudier les récents événements qui ont conduit à l’hyper-volatilité des titres Rallye et Casino.

Pour la petite histoire, « Muddy Waters » signifie « Eaux Troubles ». Nous avons ici tous les ingrédients d’un film dramatique, avec dans le premier rôle un ersazt de Gordon Gekko.

L’avenir nous dira si « la force » dans la « galaxie » Casino est du côté des shorts ou des investisseurs longs.

La structure de la galaxie Casino

Le business du groupe Casino-Guichard est limpide. Il s’agit d’un groupe spécialisé dans le commerce de revente au détail au travers diverses enseignes alimentaires ou spécialisées : Casino, Leader Price, Monoprix, Franprix, Go Sport en France.

La spécificité du groupe est son développement à l’étranger où il cherche à être le leader de marchés locaux potentiellement en forte croissance eu égard à la démographie des zones géographiques choisies :

- En Amérique du Sud : GPA (Grupo Pao de Azucar), Pontofrio, Casas Bahia au Brésil, Exito en Colombie, Disco en Uruguay, Libertad en Argentine ;

- En Asie du Sud-Est : Big C en Thaïlande et au Vietnam ;

- Casino est aussi présent sur la branche e-commerce via sa filiale CNova (n°6 mondial du e-commerce). CNova est le fruit du rapprochement de Cdiscount (bien connu en France mais présent aussi en Thaïlande et au Vietnam) et de l’ex n°2 du e-commerce brésilien Nova Pontocom.

Au total, le groupe Casino possède plus de 15 000 points de vente et emploie plus de 300 000 collaborateurs.

Si le business de Casino est clair comme de l’eau de roche, sa structure financière donne un peu le mal de tête.

Pas étonnant, puisqu’elle est le fruit d’un des esprits probablement les plus brillants de l’ingénierie financière en France. J’ai nommé M. Jean-Charles Naouri, Normalien, diplômé de Harvard, ancien directeur de cabinet de P. Bérégovoy, ex-Inspecteur des Finances (what else ?).

Ce monsieur est à l’origine de la création du MATIF, du MONEP, des certificats de dépôt, et autres produits dérivés dans les années 1980.

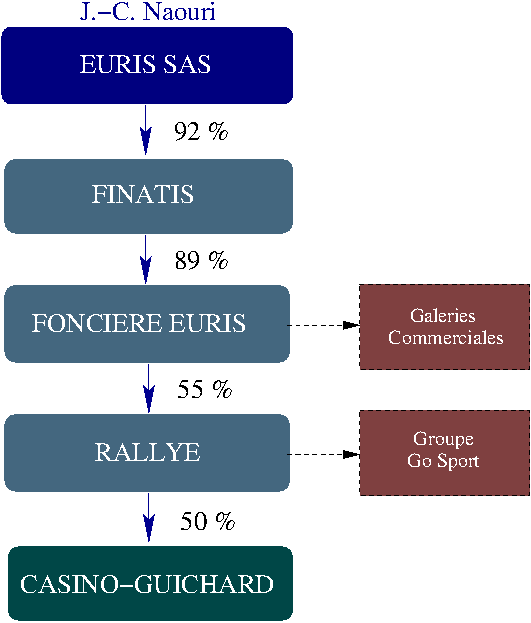

Résumer la construction complexe de M. Naouri en quelques lignes est presque une insulte, mais je tente l’exercice dans un but pédagogique, voir ci-contre.

Résumer la construction complexe de M. Naouri en quelques lignes est presque une insulte, mais je tente l’exercice dans un but pédagogique, voir ci-contre.

M. Naouri contrôle la société non cotée Groupe Euris, laquelle possède Finatis, laquelle possède Foncière Euris, laquelle possède une grosse moitié de Rallye, laquelle possède environ la moitié de Casino.

Au travers cette cascade, M. Naouri possède un peu plus de 20 % et il contrôle environ 40 % des droits de vote de Casino-Guichard Perrachon, dont il est bien sûr le PDG. J’appelle ceci les « poupées gigogne » de M. Naouri.

La société Foncière Euris, outre sa participation dans Rallye, possède comme son nom l’indique de l’immobilier commercial en France, mais aussi en Allemagne et en Pologne.

La foncière cotée Mercialys, autre filiale à 51 % de Casino, possède les galeries commerciales et les cafétérias des hyper et supermarchés Casino. Casino est donc aussi un groupe impliqué indirectement dans l’immobilier commercial : il possède en partie ses propres murs de magasin via une filiale.

Pour faire simple, le but principal d’une telle structure imbriquée est de permettre d’augmenter l’effet de levier réel de Casino. En France, on trouve une structure similaire dans le groupe Bolloré par exemple.

Finatis et Foncière Euris sont des instruments aux mains de M. Naouri clairement gérées dans ses propres intérêts, et de toute façon trop peu liquides pour que j’y investisse directement.

Rallye est une structure financière (boîte vide), qui s’endette pour acheter des titres Casino. Elle utilise les dividendes de Casino pour payer son propre dividende à ses actionnaires, et ses plus-values de cessions pour rembourser ses dettes.

Acheter Rallye, c’est acheter Casino avec un effet de levier de l’ordre de 3, et donc avec un risque supplémentaire. Ceci explique pourquoi toute variation de cours sur l’action Casino est généralement amplifiée sur Rallye.

Acte I – Mercredi 16/12/2015 – La guerre des étoiles

Le point de départ de l’histoire est la mauvaise santé du groupe Casino dont j’ai déjà parlé dans ce précédent post début octobre : récession au Brésil et effets de change défavorables font que le C.A. du groupe en Amérique latine va probablement reculer de 30 à 40 % sur l’exercice comptable en cours.

Comme les activités en Amérique latine représentaient un peu moins de la moitié du volume des ventes et des profits du groupe l’an dernier, on comprend le malaise actuel. Le léger redressement constaté en France ne pourra pas compenser la baisse de l’activité à l’étranger.

Sur ce fond de crise, le groupe Casino annonce le mardi 15/12 un plan de désendettement de 2 milliards d’euros qui sera mis en oeuvre en 2016. Il s’agit essentiellement de vendre les actifs au Vietnam et de lever des capitaux sur les activités immobilières du groupe en Thaïlande et en Colombie.

Réaction à la bourse de Paris le mercredi 16/12 : le titre Casino-Guichard rebondit de 6,46 % et le titre Rallye de 12 %.

Acte II – Jeudi 17/12/2015 – Le hedge fund contre-attaque

Le hedge fund américain « Muddy Waters », dirigé par l’investisseur indépendant Carson Block, publie un rapport au vitriol sur le groupe Casino. Pour ceux qui lisent l’anglais et veulent se faire leur propre opinion sur l’affaire, voici le lien vers l’étude de Muddy Waters.

En résumé, le principal grief de M. Block envers le groupe Casino est son opacité financière qui en rendrait difficile la lecture du bilan. Ce monsieur ferait-il un complexe d’infériorité par rapport à Normale Sup ?

Le principal reproche fait au groupe est sa manière de surestimer artificiellement son résultat opérationnel (Ebidta) : d’abord en consolidant à 100 % ce qui ne devrait pas l’être, puis en maquillant des opérations de financement via la filiale Mercialys.

M. Block prétend également que l’agence Standard & Poors, qui attribue la note de crédit BBB- à Casino, a oublié de comptabiliser 8 milliards d’euros de dettes, ce qui devrait remettre en cause sa notation. Ce monsieur semble vouloir également se substituer à une agence de notation.

De plus, je note une coïncidence troublante. La publication du rapport de Muddy Waters intervient le surlendemain du fort rebond de Casino et Rallye survenu le 15/12/2015. Or, le même jour (15/12) ce fond d’investissement a pris 2 positions courtes pour quasiment 0,8 % du capital sur Casino et 0,7 % sur Rallye.

Ce hedge fund aurait-il trouvé un moyen à l’emporte pièce pour se sortir d’une position spéculative initialement catastrophique suite à l’annonce du plan de désendettement de Casino ?

Les allégations de Muddy Waters me semblent très graves, à la limite de l’accusation de fraude comptable. Toujours est-il que le groupe Casino a déclaré avoir saisi l’Autorité des Marchés Financiers et se réserve la possibilité de faire valoir ses droits devant les tribunaux.

Sachant que le titre Rallye sort du SRD en fin d’année, et que toutes les positions courtes des particuliers devront être débouclées le 28/12, si vous désirez imiter Muddy Waters en spéculant sur la baisse de Rallye, il vous reste une semaine…

Epilogue sur Rallye – Le côté obscur de la force ?

Toute tragédie a 3 actes. Il en manque un dans celle-ci.

En tant que simple petit porteur de l’action Rallye, je ne suis pas capable de trancher sur les positions de Muddy Waters.

Ce que je sais, c’est que M. Le Marché semble momentanément donner raison au hedge fund : l’action Casino a dévissé de 11 %, celle de Rallye de près de 20 % lors de la séance du jeudi 17/12. Ceci en dépit de l’avis toujours positif sur le groupe Casino d’analystes ayant pignon sur rue : J. P. Morgan, Bernstein, Nomura, excusez du peu.

Plus gênant. Le lendemain vendredi 18/12 (hier), si Casino a clôturé en hausse de 1,53 %, Rallye rechutait de plus belle de -8,45 % en clôture (jusqu’à -12 % en séance). Cette divergence inquiétante résulte apparemment de rachats de positions courtes sur Casino, alors que Rallye a été shorté encore plus sévèrement.

La trajectoire du cours de Rallye est vertigineuse sur l’année écoulée, voir ci-contre.

J’ai une ligne Rallye sur mon PEA pour un PRU moyen de 28,27 €, soit une moins-value latente d’environ 8 800 € (-56 %) par rapport au dernier cours de clôture à 12,41 €.

Je vois cependant mal le groupe Casino faire faillite, vu le nombre d’emplois à la clé en France, et vu les accointances résiduelles de M. Naouri avec le pouvoir.

J’estime qu’actuellement au moins 4 % des actions Rallye sont en position courte, soit 10 % du flottant (estimation basée sur les déclarations AMF). J’aimerais bien connaître le nom des institutionnels qui prêtent leurs titres aux différents hedges funds qui shortent Rallye car ce pourcentage me semble énorme.

En tant qu’investisseur long, je n’interviens pas dans ce genre de situation.

Prendre ma moins-value serait sûrement stupide. Par contre, je ne renforce pas non plus. L’action Rallye est actuellement dans les mains des spéculateurs. Je les laisse faire mumuse.

Cette affaire est une belle occasion d’insister encore et encore sur un aspect important de l’investissement en bourse, surtout sur des titres vifs : il faut être suffisamment solide psychologiquement. Et je ne parle même pas des produits dérivés et autres fantaisies de ce genre.

Vendre dans la panique est une option qui peut effleurer l’esprit même le plus chevronné. Ce n’est pas mon choix sur Rallye, même si je sais que je peux tout perdre dans le pire des cas.

L’avenir nous dira si j’ai basculé vers le côté obscur de la force.

Neil Bailey

Bravo et merci pour cette analyse de la situation.

Cyril G

Bonjour Laurent,

Merci beaucoup pour cet article tres interessant et eclairant sur la societe Rallye. Pour ma part, j’ai renforce ma position sur Rallye suite a cette force baisse… Je n’ai pas pu resister !

A tres bientot pour l’acte 3 !

Laurent

Bonjour,

Belle hardiesse. Si vous avez renforcé près du « all time low », l’upside est sûrement important.

Pour ma part, je suis plus prudent et attends une réponse argumentée de la direction de Casino, et la sortie du SRD de Rallye (28/12) qui écartera au moins les particuliers de la possibilité de shorter l’action. J’ai aussi des contraintes de gestion du risque sur mon PEA qui me freinent.

Bonne fin de w.e.

L.

Cyril G

En dehors du SRD, quels sont les autres moyens de shorter une action ?

Laurent

Une option put par exemple, ou toute autre fantaisie du genre. Vu la dégringolade du titre ces derniers jours, c’est vraiment parier sur la faillite du groupe.

Au passage, dans sa réponse de ce matin (ici) le groupe Casino confirme que les capitaux propres de Rallye se calculent au coût historique des actions Casino, pas avec leur cours de Bourse. Une erreur récurrente dans les calculs de coin de table qu’on voit ici ou là sur certains forums : ANR Rallye = Valeur de marché Casino x Nbre actions détenues – Dettes, c’est n’importe quoi.

L.

Cyril G.

Merci encore pour vos réponses !