Vous vous souvenez peut-être de cet article que j’avais publié en mai 2016 : «La fiscalité de l’assurance vie en cas de vie – partie 2/2– les prélèvements sociaux».

Vous vous souvenez peut-être de cet article que j’avais publié en mai 2016 : «La fiscalité de l’assurance vie en cas de vie – partie 2/2– les prélèvements sociaux».

Il traitait le sujet ardu du calcul des prélèvements sociaux sur les rachats sur vos contrats d’assurance vie. À l’époque, j’avais terminé cet article sur une boutade en me demandant si toutes les compagnies d’assurance étaient capables de calculer correctement ces prélèvements en particulier sur les contrats multi-supports.

Et bien, je ne croyais pas si bien dire. J’ai récemment été contacté par un lecteur du blog qui avait trouvé un peu salée l’addition présentée par son assureur lors d’un rachat partiel sur son contrat multi-supports.

Ce lecteur, que j’appellerai « Pierre » pour respecter son anonymat, a estimé grâce à la procédure décrite dans mon article le montant des prélèvements sociaux qu’il aurait dû régler sur son rachat partiel. Et, Oh surprise ! Le montant qui lui a été effectivement prélevé s’est avéré supérieur d’environ 70 € à l’estimation calculée à partir de l’article.

Comment donc ? Mon article serait-il faux ? Ou alors Pierre aurait-il fait une erreur de calcul ? Et bien non, ni l’un ni l’autre. L’article est juste et Pierre sait bien calculer.

Après vérification et re-vérification, il s’avère que la compagnie d’assurance de Pierre «ne sait pas» calculer les prélèvements sociaux sur un rachat partiel. Vous noterez que j’utilise des guillemets autour de «ne sait pas» car un petit indice me fait songer que cette erreur est intentionnelle. Auquel cas il s’agirait d’un vol de prélèvements sociaux, d’où le titre un peu racoleur de l’article, je l’avoue.

Dans cet article, je vais vous prouver par A+B que la compagnie d’assurance en question applique une procédure fantaisiste pour calculer les prélèvements sociaux sur un rachat partiel. Sa procédure est fantaisiste car elle ne correspond à aucun texte légal, mais en plus elle est totalement absurde.

La question qui doit vous démanger est bien sûr : mais quelle est donc le nom de cette compagnie d’assurance incompétente ou malhonnête, voire les deux ? Je ne suis pas de taille à affronter les services juridiques d’un bancassureur, filiale d’une banque française majeure ayant pignon sur rue. Et je tiens à ce que cet article ne soit pas censuré après décision de justice.

Aussi, je garderai anonyme le nom de cette compagnie que je désignerai génériquement par l’expression «l’assureur de Pierre». Toutefois, les lecteurs intéressés peuvent me contacter via le formulaire du blog. Je leur communiquerai le nom de cet assureur indélicat par retour de message privé. Sachez cependant qu’il s’agit d’un bancassureur en position dominante sur internet. Dans le low cost on obtient souvent des prestations à hauteur de ce qu’on paye.

J’ai échangé au total une dizaine de mails avec Pierre pour bien vérifier son cas. Je le remercie au passage de m’avoir autorisé à utiliser les chiffres réels du rachat partiel sur son contrat. Ceci correspond bien à la philosophie du blog : pas de faux-semblants mais du réel avec des chiffres bruts.

Le rachat partiel sur le contrat multi-supports de Pierre

Pierre a souscrit un contrat d’assurance vie multi-supports auprès d’un des bancassureurs les plus connus opérant sur internet. Au début de l’année 2014, Il décide d’effectuer sur son contrat un rachat partiel d’un montant de 80 000 €. La valeur liquidative brute de son contrat au moment du rachat partiel est de 129 422 €.

Notre but est d’estimer le montant des prélèvements sociaux que Pierre aurait dû régler à l’occasion de ce rachat partiel. Nous allons voir de fait que la compagnie d’assurance de Pierre a prélevé à la source un montant incorrect, et bien entendu à son désavantage.

Comme nous l’avons décrit en détail dans cet article, le calcul du montant des prélèvements sociaux sur un rachat partiel suit une procédure bien spécifique. Cette procédure est explicitée dans le BOI 66 du 5 août 2011 consultable ici sur la base numérique des archives du Bofip.

Le montant des prélèvements sociaux sur le rachat de Pierre va dépendre de 4 variables, que voici :

-

La valeur liquidative du contrat mentionnée ci-dessus VL=129 422 €

-

Le montant du rachat partiel. Ici, il convient de distinguer le rachat brut de prélèvements sociaux, et le rachat net de ces prélèvements.

Comme indiqué plus haut, Pierre a souhaité effectuer un rachat de 80 000 €. Point crucial pour notre calcul : la compagnie d’assurance a interprété cette somme comme un montant net de prélèvements sociaux.

Sur son relevé Pierre a noté que la compagnie d’assurance a indiqué qu’elle avait effectué un rachat brut d’une valeur RB=80 876 €. Dont acte. Notons ce chiffre et retenons donc qu’a priori le montant des prélèvements sociaux sur ce retrait partiel devrait être de 876 €, soit le différence entre le rachat brut et le rachat net.

-

Le total des versements effectués sur le contrat depuis sa souscription, soit VE=115 420 €.

Il s’agit ici du premier rachat partiel sur le contrat de Pierre. Nous n’entrons donc pas dans les complications supplémentaires des rachats successifs qui nécessitent de corriger le montant des primes lors des rachats antérieurs.

-

Le montant des intérêts du compartiment en euro ayant déjà subi les prélèvements sociaux.

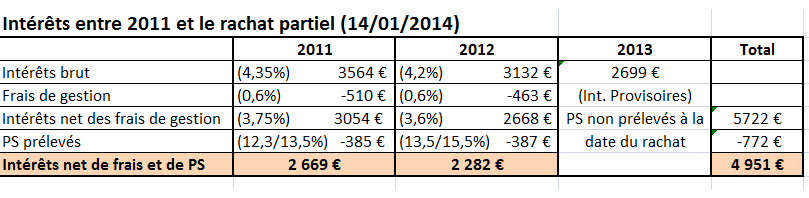

Voici le relevé de ce montant fourni par l’assureur de Pierre :

Depuis le 1er juillet 2011, les prélèvements sociaux sont imputés à la source sur les fonds euros des contrats multi-supports. D’après le relevé ci-dessus, à la date du rachat, le montant des produits déjà taxés bruts de prélèvements sociaux s’élevait donc ici à 5 722 €.

Depuis le 1er juillet 2011, les prélèvements sociaux sont imputés à la source sur les fonds euros des contrats multi-supports. D’après le relevé ci-dessus, à la date du rachat, le montant des produits déjà taxés bruts de prélèvements sociaux s’élevait donc ici à 5 722 €.Le montant des prélèvements sociaux déjà prélevés sur cette somme, en l’occurrence PSe=772 €, indique un montant de produits déjà taxés nets de prélèvements Pe=4 950 €.

J’arrondis les montants à l’euro le plus proche faute de plus d’information. Le relevé ci-dessus indique une somme de 4 951 €. Nous sommes dans la marge d’erreur.

Ces produits nets de prélèvements ne doivent bien entendu pas être taxés 2 fois. Vous allez voir plus bas que l’assureur de Pierre ne semble pas le savoir.

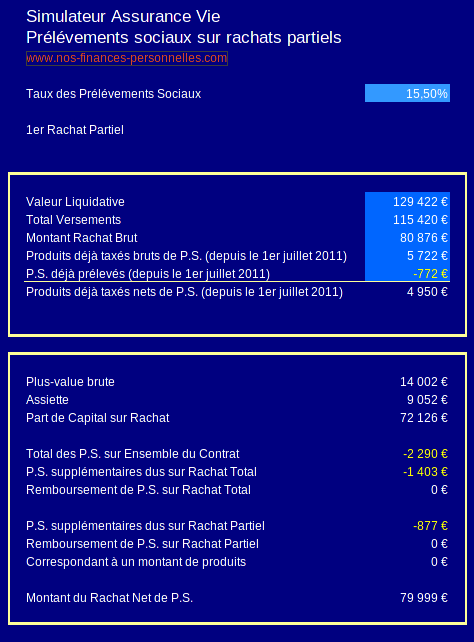

Voici le calcul des prélèvements sociaux sur ce rachat partiel réalisé avec le petit simulateur que j’ai développé :

Le calcul se déroule en 2 étapes comme décrit dans l’article publié en mai dernier sur le blog.

Dans un premier temps, nous estimons le montant des prélèvements sociaux à régler comme s’il s’agissait d’un rachat total.

L’assiette taxable aux prélèvements sociaux vaut ici

A=VL–VE–Pe = 129 422 – 115 420 – 4 950 = 9 052 €

Elle est positive et le contrat est donc nécessairement en plus-value latente (VL–VE>0).

Dans ce cas de figure, il y a des prélèvements sociaux supplémentaires à régler. Le montant de ces prélèvements sociaux supplémentaires sur un rachat total serait égal à

PSt = 9 052 * 15,5 % = 1 403 €.

Retenons bien ce chiffre : si Pierre avait racheté entièrement son contrat, il aurait du régler 1 403 € de prélèvements sociaux.

Dans un second temps, puisqu’il s’agit d’un rachat partiel, nous réduisons ce montant de 1 403 € en proportion des primes comprises dans le rachat partiel sur le montant total des primes versées depuis l’origine. La part de capital dans le rachat partiel s’obtient par une simple règle de proportionnalité sur la part de capital de l’ensemble du contrat :

PC = RB*(VE/VL) = 80 876 * (115 420 / 129 422) = 72 126 €

Le montant des prélèvements sociaux supplémentaires à régler lors de ce rachat partiel est donc égal à :

PS = PSt*(PC/VE) = 1 403 * (72 126 / 115 420)= 877 €.

Ceux qui ont le coup d’oeil remarqueront que ce montant peut être calculé directement en combinant les 2 étapes précédentes, soit :

PS = PSt*(RB/VL) = 1 403 * (80 876 / 129 422)= 877 € …

…où nous voyons que les prélèvements sociaux sont en fait réduits en proportion du montant du rachat brut sur la valeur liquidative brute du contrat. Avec cette méthode raccourcie, nous obtenons bien sûr le même résultat de 877 € de prélèvements sociaux sur le rachat partiel brut.

Bilan des courses : sur le rachat initial brut de prélèvements de 80 876 €, il reste un montant net de 80 876 € – 877 € = 79 999 €.

A l’arrondi près, Pierre aurait donc du recevoir la somme nette de 80 000 €. Client satisfait.

Le calcul fantaisiste des prélèvements sociaux de l’assureur de Pierre

Bien entendu, ce n’est pas du tout ce qui s’est passé. Sinon je ne serais pas en train d’écrire cet article.

Au final, Pierre qui demandait un retrait net de 80 000 € s’est vu versé une somme de 79 927 €.

Mais à quoi donc correspond cette somme de 79 927 € ? Les 73 € de différence ne peuvent bien entendu pas correspondre à un impôt prélevé sur le retrait. Cette somme est trop faible pour représenter à elle seule une ponction fiscale.

Après lecture de mon article de mai 2016, Pierre s’est donc adressé au service réclamation de notre fameux assureur on-line.

Premier point troublant, la demande de rachat de 80 000 € de Pierre a bien été interprétée comme un rachat net de prélèvements sociaux. Mais alors pourquoi a-t-il finalement perçu une somme de 79 927 € ? C’est un rachat net, mais pas tout à fait net ?

Là où les choses deviennent drôles, c’est quand on examine la réponse détaillée faîte par le service réclamation de l’assureur.

Tout d’abord, le service réclamation indique que le rachat brut de Pierre, avant prélèvements sociaux donc, était d’un montant RB=80 876 €. Ce montant ne vous rappelle rien ? Coïncidence très troublante, les 876 € de surplus correspondent exactement au montant correct des prélèvements sociaux que nous avons calculé plus haut.

Le service réclamation n’a fourni aucune explication sur la manière dont il a calculé ce montant brut. Pour moi, c’est un indice très troublant. Personnellement, je ne crois pas à ce genre de coïncidence. Ceci signifie que l’assureur sait fort probablement calculer le montant correct des prélèvements sociaux. Mais ensuite, il se perd (volontairement ou non ?) dans un calcul totalement fantaisiste que je vous retranscris ci-dessous.

Voici donc l’explication complète qui a été fournie à Pierre par le service réclamation. Accrochez-vous, c’est tortueux :

-

La part des produits dans le rachat partiel est estimée comme ceci

PI = RB–RB*(VE/VL) = 80 876 – 80 876 * (115 420 / 129 422) = 8 750 €

OK, jusqu’ici, nous sommes d’accord.

- La part de prélèvements sociaux déjà payés en proportion du rachat vaut

xPS = 772 * (80 876/ 129 422) = 482 €

- La plus-value sociale du rachat est

PVs = 8 750 + 482 = 9 232 €

- Le montant des prélèvements sociaux sur un rachat total est de

PSt = 9 232 * 15,5 % = 1 431 €

- Le montant des prélèvements sociaux sur le rachat partiel est

PS = PSt – xPS = 1 431 – 482 = 949 €

Avec sa procédure maison, l’assureur de Pierre lui a donc ponctionné en tout 949 € de prélèvements sociaux lors de son rachat partiel. La somme nette perçue par Pierre de 79 927 € correspond bien au rachat brut de 80 876 € duquel ont été déduits les 949 € de prélèvements.

C’est un trop perçu d’environ 73 € par rapport au calcul correct effectué selon la procédure du BOI 66.

Certes, 73 € ce n’est pas énorme sur une somme d’environ 80 000 €. Mais vu les frais de gestions prélevés sur l’assurance vie, on peut au moins s’attendre à ce qu’un assureur sache au moins calculer correctement les prélèvements sociaux.

Qui plus est, si cet assureur applique systématiquement son calcul maison sur tous les retraits partiels effectués sur tous les contrats qu’il a dans ses livres, la somme totale à la fin de l’année ne doit pas être si négligeable (je répète à nouveau que l’assureur de Pierre est un acteur dominant du marché de l’assurance vie sur internet).

Pourquoi la procédure de l’assureur est-elle fausse ?

Mais au fait, qui a raison sur le fond ? L’assureur de Pierre n’aurait-il pas inventé une procédure plus juste pour calculer les prélèvements sociaux, même si elle est en contradiction avec la doctrine fiscale ?

En l’occurrence, il est très facile de démonter la procédure de cet assureur en faisant un raisonnement tout simple que voici.

Pour ce raisonnement, je vais toujours m’appuyer sur le cas particulier de Pierre.

Que se passe-t-il si le montant du rachat brut de Pierre est égal à la valeur liquidative du contrat ? En clair, si j’applique la procédure de l’assureur à un rachat total du contrat, quel est le montant des prélèvements sociaux à régler ?

Reprenons pas-à-pas la procédure de l’assureur :

-

Dans le cas d’un rachat total, la part des produits du rachat PI=129 422–115 420=14 002 € est tout simplement la plus-value brute du contrat.

-

Puis xPS=772 €.

-

Puis la plus-value « sociale » du rachat vaut PVs=14 002+772=14 774 €.

-

Puis les prélèvements sociaux sur l’ensemble du contrat valent PSt=2 290 €.

-

Et enfin les prélèvements sociaux à payer sur le rachat se montent à PS=2 290–772=1 518 €.

Ce calcul est faux. Le montant correct des prélèvements sociaux dus sur un rachat total est de 1 403 €.

En examinant attentivement la procédure de l’assureur, on s’aperçoit que celle-ci consiste à re-taxer au taux actuel de prélèvement de 15,5 % les produits bruts qui ont déjà été taxés.

Si on applique cette procédure, on constate effectivement que les 5 722 € de produits bruts déjà taxés sur le contrat de Pierre l’ont été au taux effectif moyen de 13,5 % (=772 / 5 722).

Or, s’ils avaient été taxés au taux actuel des prélèvements sociaux tp=15,5 %, le montant prélevé sur ces produits auraient été de 887 € (=5 722*tp). La différence entre les 772 € déjà prélevés et la somme de 887 €, soit 115 €, correspond en effet au surplus des 1 518 € par rapport à 1 403 €.

On peut le prouver assez aisément en établissant l’expression des prélèvements sociaux en fonction des variables pertinentes. Selon la procédure de cet assureur, après quelques manipulations algébriques élémentaires, voici cette expression :

PS1 = ( (VL–VE)*tp – PSe*(1-tp) ) * (RB/VL)

Si on remplace chaque variable par les valeurs numériques du cas particulier de Pierre, on retrouve exactement le montant de 1 518 € sur un rachat total, et de 949 € prélevés sur son rachat partiel.

Non seulement cette procédure ne correspond à aucun texte légal (cf remarque plus ,bas dans la conclusion), mais en plus elle est incohérente. En effet, le rachat partiel net de Pierre de 80 000 € aurait nécessité en toute cohérence de supposer un rachat brut de 80 949 €, et non pas un rachat brut de 80 876 €.

Heureusement, l’arrondi permet ici de camoufler le calcul incohérent de l’assureur. En, effet si vous prenez RB=80 876 € ou 80 949 € dans l’expression de PS1 ci-dessus, vous obtenez le même résultat arrondi à l’euro près.

La procédure ubuesque de l’assureur aboutit à un rachat net de 80 000 € qui se transforme en un rachat net de 79 927 €.

C’est idiot. Et pour cause, cette procédure de l’assureur mélange 2 logiques distinctes : celle des instructions fiscales du BOI 66 et celle de leur procédure interne.

Si nous faisons le même petit exercice mais pour la procédure de la doctrine fiscale explicitée dans le BOI 66, voici ce qu’on obtient comme expression pour les prélèvements sociaux :

PS2 = ( (VL–VE–Pe)*tp ) * (RB/VL) = ( A*tp ) * (RB/VL)

Ici, c’est clair et net. On taxe l’assiette A à 15,5 %. Puis on proportionnalise le résultat au rachat partiel. Dans le cas d’un rachat total (RB=VL), la formule est également correcte.

Dans le cas d’un rachat total, le BOI 66 précise bien que l’assiette des prélèvements sociaux A est la valeur liquidative du contrat VL, diminuée de l’ensemble des versements VE et des produits du compartiment en euro Pe ayant déjà été imposés nets du précompte de prélèvements sociaux prélevés après le 1er juillet 2011 :

A = VL – VE – Pe

L’expression de l’assiette taxable peut sembler obscure au premier abord. Mais elle est en fait d’une logique et d’une simplicité enfantines : l’assiette taxable correspond à la plus-value brute du contrat VL–VE nette des produits déjà taxés Pe.

Pourquoi ? Et bien, parce que les produits déjà taxés aux prélèvements sociaux Pe ne doivent pas être re-taxés une seconde fois au taux actuel des prélèvements sociaux. La procédure de l’assureur de Pierre est plus dure que celle de l’administration fiscale (et en plus incohérente).

Autre point important : les produits Pe déjà taxés dans le calcul de l’assiette A sont bien nets des prélèvements sociaux déjà imputés depuis le 1er juillet 2011. Ici encore, ceci est d’une logique implacable. Puisque ces prélèvements ont été déduits de la valeur liquidative VL du contrat, il ne faut pas les retrancher à la plus-value brute VL-VE.

Remarquons aussi au passage que la plus-value brute VL–VE constitue l’assiette brute taxable à l’impôt sur le revenu avant abattement spécifique. La mansuétude de l’administration fiscale a des limites. Si elle ne taxe pas une taxe de même nature, elle taxe sans sourciller une taxe avec un impôt de nature différente. Mais ceci est un autre sujet : relire à ce propos l’article sur l’‘imposition de l’assurance vie à l’impôt sur le revenu.

Enfin, ultime question qu’il est légitime de se poser. A la vue des 2 expressions pour les prélèvements sociaux, PS1 et PS2, on peut se demander si l’une sera toujours systématiquement supérieure à l’autre.

Après quelques manipulations algébriques que je vous épargne, on peut prouver que PS1 sera toujours supérieure à PS2. Ceci découle du fait que le taux des prélèvements sociaux a toujours été historiquement croissant. Les prélèvements déjà effectués l’ont donc été forcément à un taux historiquement inférieur ou égal au taux actuellement en vigueur de 15,5 %. Ceci implique que PSe<Pe*(tp/(1-tp)), et donc que PS1>PS2.

Qu’est ce que ça veut dire en pratique ? Et bien, en pratique, cela veut dire que la procédure fantaisiste de l’assureur de Pierre aboutira toujours à un surplus de prélèvements sociaux par rapport à ce qui est réellement dû.

Comme au casino, c’est toujours la banque qui gagne.

Remarques finales

Que faire en pratique si votre assureur vous arnaque (involontairement ?) des prélèvements sociaux ? Dans la majorité des cas, il est peu probable que le service clientèle reconnaisse son incompétence. La bonne réaction est alors de saisir le médiateur de la FFSA.

La saisie du médiateur souffre toutefois d’un délai de prescription relativement court de 2 ans. Dans le cas de Pierre qui m’a servi à illustrer cet article, il était donc malheureusement trop tard. Son rachat partiel date de janvier 2014, et il s’est aperçu de l’erreur (ou de l’arnaque ?) en lisant mon article en mai 2016.

L’étape suivante est l’action en justice. Mais qui va intenter une procédure judiciaire pour quelques dizaines d’euros ?

Qui plus est, je ne suis même pas sûr qu’une action judiciaire aboutirait à un succès.

Depuis le 12 septembre 2012, la doctrine fiscale a en effet été remplacée par la base numérique du Bofip. Quiconque s’est aventuré sur cette base sait qu’il s’agit d’un vrai gruyère. Toutes les anciennes circulaires et bulletins officiels des impôts n’y sont pas reprises systématiquement. Elles sont toutefois consultables sur la base numérique des archives du Bofip.

C’est le cas notamment du fameux BOI 66 du 5 août 2011 qui définit la procédure (correcte !) de calcul des prélèvements sociaux sur l’assurance vie multi-supports. Une version plus lisible de ce BOI est également téléchargeable dans les archives du ministère des finances ici.

Après quelques recherches vaines, je n’ai trouvé aucune publication du Bofip qui expose une procédure de calcul qui remplacerait celle du BOI 66, avec exemples à l’appui. La section du Bofip sur les prélèvements sociaux des produits de placement est en fait actuellement en travaux. J’imagine qu’un bon avocat, ce dont ne manque pas les banques, saurait tirer partie de cette faiblesse en stipulant que seul le Bofip vaut désormais doctrine opposable.

Peut-être qu’un juriste compétent qui s’égarerait sur le blog pourrait nous renseigner sur ce point.

Il y a sûrement un flou juridique ici car il se trouve que Pierre a effectué depuis un rachat partiel sur une autre assurance vie souscrite à l’AFER. Et bien, sachez que l’AFER applique sans erreur la procédure du BOI 66. Je précise au passage que je n’ai aucun lien commercial avec l’AFER, que ce soit en tant que client, ou autre.

Au-delà de ce potentiel flou juridique, on peut s’interroger sur la logique qui consiste à re-taxer à un taux supérieur des produits qui ont déjà taxés. Ceci semble totalement incohérent sur le plan fiscal, et c’est pourtant comment l’assureur on-line de Pierre a traité son rachat.

La logique de la taxation à la source des produits du compartiment euro sur les contrats multi-supports était justement d’aligner la taxation de ces contrats sur celle des contrats mono-support en euros.

Or, à ma connaissance, si vous faîtes un rachat sur un contrat mono-support, l’administration fiscale ne pas vous re-taxer au taux actuel de 15,5 % tous les produits de votre rachat. Les produits ont déjà été taxés, point barre. Quel que soit le taux auxquels ces produits ont déjà été taxés, aucun surplus ne sera prélevé.

Il n’y a donc aucun fondement pour re-taxer à 15,5 % les produits déjà taxés du compartiment euro d’un contrat multi-supports. Ceci introduirait un déséquilibre de traitement illogique entre les 2 types de contrat.

Par contre, les produits qui n’ont pas encore été taxés peuvent l’être effectivement au taux actuel et non pas au taux historique. C’est évidemment très pénalisant pour l’épargnant, mais c’est justifiable sur le plan légal.

Alain Perin

Bonjour,

Merci pour ces articles si précis concernant les prélèvements sociaux sur l’assurance vie qui m’ ont permis de mieux

comprendre pourquoi il existait toujours une légère différence sur ce prélèvement entre mon calcul et la réalité.

Je ne tenai pas compte du prélèvement incidieux du compartiment Euro ,mais uniquement des rachats sur Unités de compte.

J’ai également développé un logiciel personnel en VBA (sous EXCEL) qui traite en partie de ce problème ,mais principalement de

l’optimisation fiscale sur les retraits de 5 contrats pour connaitre avant chaque rachat le total des plus-values annuel

et éviter de dépasser des seuils fiscaux qui me pénaliserai.

Votre simulateur pourrait m’aider à mieux comprendre et finaliser mon logiciel ,est il possible d’obtenir un source de celui-ci

quelque soit le language de développement,car ce sont les formules qui peuvent m’interesser.

Pour info ,un simulateur de prélèvement sociaux avec options (France/etranger,brut/net,PFL/IR) est accessible sur un

compte Boursorama rubrique Rachats si on a une assurance vie de chez eux.

Cordialement