Trois ans se sont déjà écoulés depuis l’ouverture de mon compte titres ordinaire investi en actions de rendement nord-américaines. Il est temps de dresser un bilan.

Je rappelle brièvement que ce portefeuille a pour vocation de générer un revenu passif basé sur les dividendes d’actions essentiellement américaines, plus accessoirement canadiennes.

Le mérite principal de cette stratégie passive, souvent dénigrée par les traders, est justement qu’elle est passive. Elle est peu chronophage et peu stressante, et donc offre le confort de la perception d’une rente.

Concrètement, la rente passive est générée par des actions choisies dans la liste des aristocrates des dividendes US de Standard & Poors, et plus largement dans la liste des ‘CCC‘ créée par David Fish, les fameux Dividend Champions/Contenders/Challengers/, les actions US ayant augmenté leur dividende sans interruption pendant 25, 10 et 5 ans respectivement.

Je profite de cette tribune pour rendre hommage au travail chirurgical de David Fish qui vient de nous quitter en mai dernier. Sa liste publiée inlassablement tous les mois à titre gracieux (de plus en plus rare dans ce monde mercantile) m’a beaucoup inspiré ces dernières années dans mes idées d’investissement de rendement outre-Atlantique.

Afin de booster le rendement de ce portefeuille, je m’autorise cependant à sortir de ces listes, mais pour un pourcentage faible du portefeuille.

Depuis le dernier reporting de juin 2017, la trajectoire de remontée des taux longs outre-Atlantique a été confirmée. Ce climat est normalement peu favorable aux actions de rendement à croissance faible telles que celles des secteurs des Télécoms ou des Services.

L’oncle Sam paye désormais pas loin de 3 % sur ses obligations du trésor à 10 ans. Dans un tel contexte, outre les décrochages épidermiques de certains titres, il reste 2 motifs sérieux pour continuer à investir sur des actions de rendement : la croissance du dividende qui doit au moins compenser l’inflation, ou un spread important offert par des actions plus risquées au rendement élevé.

Les mouvements du portefeuille depuis juin dernier sont en accord avec ces 2 motifs. Ainsi, j’ai sorti du portefeuille l’aristocrate des dividendes T Rowe Price Group suite à un rallye haussier qui avait ramené son rendement nettement sous la barre fatidique des 3 %. A l’opposé, les autres aristocrates des dividendes Altria Group, Cardinal Health et General Mills ont fait leur entrée.

Hors de l’univers des aristocrates, j’ai renforcé les lignes United Parcel Service et Century Link. J’ai également à nouveau renforcé le récemment promu Dividend Champion Realty Income. L’emblème de l’immobilier triple net continue de dérouler sa force tranquille. Pourquoi se priver d’une telle rente locative sans aucun souci de gestion des locataires ? Et enfin, opération inhabituelle sur ce portefeuille passif, j’ai effectué un allez-retour sur AbbVie, empochant au passage une plus-value confortable.

En terme de performance du portefeuille, je reste pour l’instant satisfait. Au total, j’ai investi 65 000 € en 3 ans. La valeur liquidative du portefeuille au 30/06/2018 est de 75 309 €. Sur ces bénéfices d’un peu plus de 10 300 €, le coussin de plus-values latentes est d’environ 1 000 €. Il a régressé depuis l’an dernier, mais c’est logique puisque j’ai empoché dans le même temps environ 3 900 € de plus-values réalisées. Le complément des gains empochés, soit environ 5 400 €, représente le cumul des dividendes amputés des prélèvements sociaux et du prélèvement fiscal américain. Ces deux prélèvements à la source amputent de fait la valeur liquidative comptable du portefeuille.

La performance du portefeuille depuis l’origine a repris de la vigueur, profitant notamment de la récente remontée du dollar face à l’euro. La valeur de la part brute a progressé de 30 % en 3 ans, pour un TRI brut annualisé de 8,6 %. C’est légèrement supérieur à la performance de long terme de la bourse américaine. Je n’en demande pas plus.

En terme de rente sur dividendes, puisque c’est de fait l’objectif principal de ce portefeuille, je suis également satisfait. J’ai déjà signalé ci-dessus que les dividendes représentent plus de la moitié des bénéfices du portefeuille. Il s’agit bien d’un portefeuille de rendement, c’est le but recherché. Je constate en outre que la rente exprimée en euros a progressé de 850 € en un an. Elle atteint désormais 3 850 € bruts par an, et ceci malgré un volant de liquidités non investies conséquent.

Je rappelle rapidement que mon objectif à terme sur ce portefeuille est de dégager une rente annuelle de $10 000 US, soit l’équivalent d’environ 8 600 € au cours actuel de l’euro/dollar. Sauf catastrophe, je devrais atteindre la moitié de l’objectif cette année…

Situation du compte titres au 30/06/2018

Voici la situation du compte-titres au 30/06/2018 après clôture des bourses américaines :

La valeur du portefeuille est exprimée en euros. Les parités monétaires sont de 0,85584 € pour un dollar US et de 0,65013 € pour un dollar canadien.

Bilan au 30/06/2018

-

Valeur liquidative : 75 309,29 €, dont 6 027,32 € de liquidités. J’ai pas mal de liquidités en réserve car le climat actuel me semble risqué, cf. le compte twitter du président Trump.

-

Apports cumulés depuis l’origine : 65 000 € (dont 10 000 € d’apport supplémentaire depuis le dernier reporting de juin 2017).

-

Valeur de la part brute : 130,08 € (100 € à l’origine le 21/06/2015) soit +30,08 % depuis l’origine.

-

Performance brute sur flux de capitaux depuis l’origine : +12 398,23 €, soit +19,07 % depuis l’origine.

-

Cumul des dividendes bruts et crédits d’impôts perçus depuis l’origine : 7 583,25 €.

-

Rendement brut sur dividendes 1 an glissant : 5,6 %

-

Le ratio de dividendes du portefeuille est de +0,21. Ceci indique un portefeuille dont les dividendes perçus dépassent légèrement en valeur les plus-values latentes ou réalisées.

-

Taux de rentabilité interne annualisé (T.R.I.) : +8,59 %

-

Indicateurs de Risque et de Performance : – Le bêta historique du portefeuille est de 0,50. Ce portefeuille est à vocation défensive, un bêta de 1/2 me va très bien.– La volatilité annualisée du portefeuille est de 11,15 % (10,17 % pour l’indice de référence S&P 500 Total Return)– La baisse maximale sur un mois est de -6,85 % (-6,03 % pour l’indice de référence S&P 500 Total Return)– Le ratio de Sharpe du portefeuille est de +0,79 (+1,02 pour l’indice de référence S&P 500 Total Return)

Valeur de la part

Après avoir surperformé l’indice de référence pendant 2 ans suite à son ouverture en juin 2015, la valeur de la part du portefeuille végète depuis un an. Elle oscille en effet depuis juin 2017 entre 120 € et 130 € :

Les vicissitudes de la valeur de la part sur l’année écoulée sont dues à 3 raisons majeures.

Tout d’abord, la remontée des taux longs outre-Atlantique a fait fuir pas mal d’investisseurs des valeurs de rendement. Certaines valeurs de rendement ont ainsi été sévèrement punies.

Si je me restreins aux valeurs en portefeuille, certains ont sûrement pu profiter des périodes de solde, notamment :

-

- dans les télécoms : par exemple AT&T, qui est par ailleurs affecté par sa récente acquisition de Time Warner, et dans un contexte très différent Century Link ;

-

- dans les services aux collectivités : par exemple Duke Energy et Southern Company ;

- mais aussi bien sûr dans l’immobilier côté : par exemple Realty Income et Ventas.

Le deuxième facteur qui a handicapé la valeur de la part est l’effet Amazon. Dès que M. Bezos éternue, plusieurs milliards de capitalisation boursière s’évaporent chez ses concurrents. On a récemment vu cet effet en 2017 dans le métier de la distribution. Par exemple Target, revenu du fond du précipice depuis, mais qui cote toujours ridiculement bas.

Le dernier effet Amazon en date a porté sur le métier de la pharmacie. Amazon est entré dans ce métier via le rachat de la pharmacie en ligne PillPack. L’annonce a opportunément été faite le 28/06/2018 avant bourse, comme par hasard jour de la publication des trimestriels de Walgreens Boots Alliance.

Le cours de bourse du leader de la pharmacie traditionnelle en dur a pris -10 % sur la séance malgré des résultats solides, et malgré le fait qu’il pèse plus de 100 fois PillPack. Et le fait que les seules ventes en ligne de Walgreens pèsent plus lourd que PillPack, une des 750 pharmacies en ligne aux Etats-Unis, n’a rien changé à l’affaire…

Ceci a affecté la valeur de la part, non pas à cause de Walgreens qui n’est pas en portefeuille, mais à cause du grossiste Cardinal Health. J »avais acquis une première ligne de Cardinal Health en novembre dernier, déjà sur des rumeurs liées à Amazon entrant dans la pharmacie en ligne. J’aurais du attendre.

Enfin, l’ultime raison de la partie de yoyo de la valeur de la part qui est évaluée en euros est bien sûr la parité euro/dollar. Pour le coup, l’effet monétaire sur la période juin 2017-juin 2018 a été quasiment neutre puisque un euro valait environ 1,14 USD il y a un an, et il en vaut 1,17 USD fin juin 2018.

Cette quasi-stagnation sur un an cache cependant une forte volatilité, puisque l’euro a été jusqu’à visiter les 1,25 USD au printemps dernier. Ceci explique en partie le rebond spectaculaire de la valeur de la part observé à partir du début du printemps jusqu’au début de cet été.

Ceci dit, une valeur de part brute qui a progressé de 30 % en 3 ans pour un portefeuille essentiellement passif me donne entière satisfaction. Certes, c’est moins bien que l’indice qui me sert de référence, le S&P 500 TR (Total Return). Celui-ci affiche une performance presque insolente d’environ +36 % sur la même période.

Ce portefeuille à vocation de rendement se défend quand même pas trop mal face à des indices américains en surchauffe. Ainsi, le rendement sur dividendes de l’indice standard S&P 500 est d’à peine 1,9 %. Celui de mon portefeuille est quasiment 3 fois plus élevé à 5,6 %.

La performance mensuelle de la part reflète la partie de yoyo mentionnée plus haut :

Le portefeuille a globalement sous-performé l’indice de juin 2017 jusqu’à février 2018. Depuis, c’est le contraire, il fait mieux que l’indice.

En 3 ans, le portefeuille compte 21 mois de hausse contre 15 mois de baisse. Sur la même durée, l’indice S&P500 TR est nettement plus régulier puisqu’il a connu 27 mois de hausse contre seulement 9 mois de baisse. Malgré cet écart significatif de régularité, on remarque que la volatilité du portefeuille (11 %) est à peine supérieure à celle de l’indice (10 %).

Le portefeuille a notamment mieux résisté que l’indice au trou d’air sur les marchés au printemps dernier. Pas étonnant vu son caractère défensif, et vu la trajectoire simultanée de l’euro-dollar.

Allocation opérationnelle

Depuis juin 2017, le portefeuille a connu 3 entrées, 1 sortie, 1 aller-retour (une sortie suivie d’une entrée du même titre), et 3 renforcements de lignes existantes. Ce compte est donc bien quasi-passif. Il ne comptabilise même pas 1 mouvement par mois sur l’année écoulée.

Dans le détail, pour les entrées de nouveaux titres :

- Je suis entré en 2 fois sur l’action du cigarettier Altria Group (MO). J’ai d’abord acquis 40 actions le 28/07/2017 au cours unitaire hors frais de 66,88 USD. J’ai renforcé 2 mois plus tard avec à nouveau 40 titres au cours unitaire hors frais de 63,30 USD acquis le 09/07/2018.Altria, notamment via sa marque emblématique Marlboro, est le leader incontestable de la commercialisation du tabac aux Etats-Unis. Suite au spin-off en 2008 de ses activités internationales au travers Philip Morris (PM), Altria n’opère plus que sur le territoire américain. C’est à la fois un avantage puisque ses résultats ne sont plus exposés aux fluctuations monétaires, et un inconvénient en raison de la concentration géographique de ses activités. Ceci implique notamment une exposition à la seule réglementation de plus en plus drastique de la FDA.

En compensation de ce manque de diversification sur son métier coeur, Altria possède une participation à hauteur de 10 % dans le géant mondial de la bière Anheuser-Busch Inbev (ABI). Les cigarettiers n’ont plus la cote en ce moment. J’en profite pour faire mes emplettes en période de soldes, même si à nouveau j’ai un peu trop anticipé mon entrée. Altria est bien sûr une aristocrate des dividendes qui aligne 49 années de croissance de son dividende (en tenant compte du spin-off de Philip Morris). Son ratio P/E sur 12 mois de 15 est historiquement bas. Le rendement, qui tutoie les 5 %, est historiquement élevé. Le taux de distribution d’environ 70 % des profits 2017 est dans la norme pour ce métier à faible intensité capitalistique. J’achète avec les 2 mains. - La deuxième entrée dans le portefeuille est celle du grossiste en pharmacie et matériel médical Cardinal Health (CAH). J’ai acquis 50 actions le 27/11/2017 au cours unitaire hors frais de 56,24 USD.

Bizarrement, Cardinal Health est identifiée comme une aristocrate des dividendes par Standard & Poors qui lui attribue 33 années de croissance de son dividende, mais pas comme un Dividend Champion par feu David Fish qui ne lui accordait que 23 années de croissance de son dividende. Peu importe cette querelle de spécialistes qui ne change pas grand chose sur le fond.

On connaît les difficultés du métier de la pharmacie : des prix à la baisse (sauf pour les nouveautés immunes aux génériques), des marges à la baisse, un ralentissement de la croissance, et maintenant pour couronner le tout l’arrivée du mammouth Amazon. Ceci dit, Cardinal Health reste le grossiste leader incontesté du marché US. L’entreprise fournit 85 % des hôpitaux et 24 000 pharmacies outre-Atlantique. C’est la définition même d’un wide moat cher à Warren Buffet. En terme de valorisation, Le P/E moyen sur 10 ans de Cardinal Health est d’environ 17. Je suis entré à un P/E anticipé pour 2018 de 11. Les analystes sont en général précis dans leurs prévisions de profits sur cette entreprise. J’estime donc avoir une marge de sécurité intéressante, même s’il est vrai que, là encore, cette ligne est momentanément dans le rouge. Merci M. Bezos. A part ça, j’aime le rendement proche de 4 % et son taux de croissance qui dépasse l’inflation. J’aime un peu moins le taux de distribution de 77 % des profits 2017, un peu élevé pour le secteur. C’est la raison pour laquelle je n’ai pas encore renforcé, malgré la replongée du titre fin juin. Mais ce paramètre devrait s’améliorer nettement si les prévisions de profits 2018 s’avèrent justes

- La troisième et dernière entrée dans le portefeuille est celle du groupe agroalimentaire General Mills (GIS). J’ai acquis 80 actions le 30/05/2018 au cours unitaire hors frais de 42,85 USD.

General Mills est un des leaders mondiaux incontestés, même si on ne peut pas parler ici de moat étant données la concurrence féroce et les marges traditionnellement faibles dans ce métier.J’ai acquis General Mills à une valorisation historiquement basse de 13 à 15 fois les profits anticipés de 2019-2021. La situation de GIS est très différente de celle de CAH. Les analystes anticipent une baisse de la profitabilité sur la période 2019-2021, d’où le le châtiment subi par l’action ces derniers mois.

Je justifie mon point d’entrée par une exagération à la baisse. Ce n’est pas cher payé pour cette aristocrate des dividendes (eh oui, encore), qui a payé un dividende sans interruption depuis 117 ans, et un dividende croissant depuis 14 ans.

Si jamais je me suis trompé, j’empocherai pour patienter le dividende généreux proche de 4,5 %, malgré un taux de distribution fort raisonnable d’environ 2/3 des derniers profits réalisés. A noter que GIS a augmenté son dividende à un taux annuel moyen de 10 % sur la dernière décennie. Bien que ce taux de croissance soit tombé sous 5 % récemment (voir plus bas), cette action a un historique de dividende qui plaide en sa faveur.

Le portefeuille comptabilise 1 sortie et 1 aller-retour, que voici détaillés :

- L’unique sortie sèche est celle de l’aristocrate T Rowe Price (TROW). J’ai vendu la ligne complète de 40 actions le 15/06/2018 au cours unitaire hors frais de 123,24 USD

Dans mon dernier reporting, je vantais un P/E anticipé raisonnable de l’ordre de 14 qui avait justifié mon entrée sur TROW au prix unitaire de 69,05 USD en février 2017. On voit le chemin parcouru en 16 mois : l’action est passée d’une sous-valorisation évidente à une sur-valorisation tout aussi évidente. Parallèlement, son rendement est tombé logiquement de 3,3 % à 2,5 %, ceci en dépit de la dernière augmentation impressionnante du dividende de 22 %.

Je vends assez rarement sur mes portefeuilles passifs, mais en l’espèce je n’ai pas pu résisté. Après conversion, j’ai empoché une plus-value de 1 583,69 €. - J’ai vendu la ligne complète de 50 actions AbbVie (ABBV) le 13/03/2018 au cours unitaire hors frais de 121,12 USD. Ces actions avaient été acquises en octobre 2016 au prix unitaire de 57,65 USD.Ici, le scénario commence comme celui de TROW. Le titre est passé d’une situation d’extrême sous-valorisation fin 2016 à une légère sur-valorisation en mars dernier. J’ai alors empoché sans hésitation une plus-value de 2 248,75 €.

Suite à cette vente du 13 mars, le titre s’est mis à dégringoler de nouveau au printemps dernier. Ce type de coup de chance arrive peu souvent. J’ai donc décidé de revenir à la charge en acquérant 30 nouvelles actions AbbVie le 12/04/2018 au cours unitaire de 92,68 USD. A ce cours, j’ai payé les nouvelles actions environ 14 fois les profits anticipés de l’exercice comptable 2018. C’est très bon marché, comme en témoigne le rendement historiquement haut légèrement inférieur à 4 %.

Le portefeuille a par ailleurs connu 3 renforcements de lignes existantes :

- J’ai à nouveau renforcé Realty Income (O) en acquérant 60 actions supplémentaires le 13/02/2018 au cours unitaire hors frais de 48,15 USD. La ligne de 180 actions est repassée dans le vert.Realty Income vient d’acquérir le titre de Dividend Champion (25 années consécutives de dividende croissant). Je ne vois aucune raison pour que cette série s’arrête. Comment toucher un loyer brut de 4,7 % et qui augmente tous les trimestres sans devoir mendier auprès du locataire chaque fin de mois ? Vous avez la réponse.

- J’ai triplé la ligne de l’opérateur télécoms Century Link (CTL) en acquérant 200 nouvelles actions le 21/03/2018 au cours unitaire hors frais de 16,35 USD.

Century Link a su trouver un relais de croissance externe en acquérant fin 2017 Level 3 Communications. Le nouveau Century Link devient un groupe orienté clientèle entreprises qui possède le réseau de fibre optique le plus étendu au monde. Bien que le dividende soit scotché depuis plusieurs années, je suis confiant dans le futur de la société qui est passée sous le contrôle de l’ex PDG de Level 3, Glen Post. - J’ai enfin acquis 25 actions supplémentaires de United Parcel Service (UPS) le 11/04/2018 au cours unitaire hors frais de 106,14 USD.

L’action UPS a soudainement perdu 30 % de sa valeur la première semaine de février 2018, effaçant instantanément la jolie plus-value latente que j’observais sur mes 25 premières actions acquises 1 an plus tôt. Apparemment, les analystes n’aiment toujours pas la récente compression des marges. Et ici encore, ils redoutent la dernière initiative d’Amazon qui permet à une entreprise tierce d’externaliser son propre réseau de distribution sur le dernier kilomètre. Je pense que si M. Bezos annonçait demain qu’il allait livrer de l’essence par drone, la moitié des stations service ferait faillite dans le mois qui suit. J’ai doublé ma ligne UPS sans état d’âme.

Suite à l’ensemble de ces mouvements, le portefeuille compte désormais 18 lignes :

Le nombre total de lignes est passé de 16 à 18 en un an. Il s’approche un peu plus de la limite d’une vingtaine que je me suis fixée, limite au-delà de laquelle j’estime qu’il devient difficile de suivre chaque titre sérieusement. D’autre part, la probabilité de reproduire la performance d’un tracker ou d’un indice est très élevée passée cette limite.

Pour ce qui est de la répartition du risque, suite au renforcement mentionné plus haut, seule Realty Income (O) dépasse marginalement la limite de 10 % du total que je me fixe par ligne. C’est un point que je note précieusement. Interdiction de renforcer cette ligne en l’état.

Répartition sectorielle

Le nombre de secteurs représenté reste à 8. Les secteurs de l’énergie, des matériaux de base, et des technologies de l’information demeurent pour l’instant exclus du portefeuille :

L’immobilier côté (REITs) reste le secteur le plus représenté à 28 % du poids du portefeuille, en baisse toutefois de 3 % par rapport au dernier reporting.

Cette baisse est le résultat d’un investissement plus important dans les autres secteurs, et non pas d’une coupe dans le secteur immobilier (au contraire puisque j’ai depuis renforcé Realty Income).

Dans mon dernier reporting de juin 2017, je mentionnais l’idée d’alléger le secteur immobilier si le taux des bons du trésor US à 10 ans dépassait les 2,8 %. De fait, il dépasse cette limite depuis début février 2018 :

Je n’ai donc pour le moment pas exécuté mon plan. A ma décharge, j’ai renforcé Realty Income mi-février, au moment même où le taux atteignait sa cote d’alerte. Depuis, il est de manière surprenante retombé près de 2,8 %, après avoir atteint un pic à 3,1 % à la mi-mai.

Le climat de la trajectoire des taux courts outre-Atlantique est toujours à la hausse. Après 2 hausses au premier semestre (en mars et en juin), la Fed envisage 2 hausses supplémentaires en 2018. Pour compliquer l’affaire, on voit sur le graphique ci-dessus que la corrélation avec les taux longs n’est pas forcément si évidente.

Pour le moment, je n’investis plus dans le secteur immobilier, sans toutefois vendre. Et j’observe attentivement la trajectoire du 10 ans US. Si les 2 hausses supplémentaires prévues par la FED en 2018 ont bien lieu, il n’est pas exclus que le 10 ans US repasse au-dessus de 3 %. Dans ce cas de figure, il est probable que la prime de qualité encore accordée par le marché à Realty Income fondrait comme neige au soleil.

Autre titre immobilier en portefeuille, Ventas a déjà été victime de la remontée des taux longs. Ceci a effacé la jolie plus-value latente que j’avais sur cette ligne. Si j’avais exécuté mon plan d’allègement, j’aurais pu empocher cette plus-value et revenir sur le titre à bon compte. Facile à dire a posteriori…

Répartition monétaire

Le portefeuille est totalement exposé aux devises étrangères. C’est sa raison d’être, donc pas de panique :

Le portefeuille est essentiellement investi en dollar américain (94 %), et marginalement en dollar canadien (6 % sur le seul titre Shaw Communications).

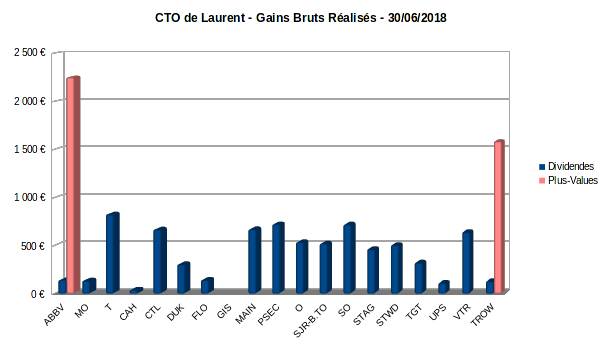

Plus-values latentes et gains réalisés

La situation du portefeuille en terme de plus-values latentes s’est dégradée depuis le dernier reporting. Nous relevons 7 lignes qui sont dans le rouge sur les 18 du portefeuille (sans tenir compte des dividendes perçus) :

Les nouveaux entrants Altria (MO) et Cardinal Health (CAH) se font remarquer en étant dans le rouge. La ligne du géant des télécoms AT&T (T) est passée dans le rouge, tout comme celle du groupe de media/télécoms canadien Shaw Communications (SJR-B.TO). Même chose pour la Business Development Company Prospect Capital (PSEC), ce qui est plus ennuyeux en période de remontée des taux. Enfin UPS est repassée dans le rouge mais reste proche de l’équilibre.

Au total, la plus-value latente a fondu à environ 1 000 € alors qu’elle dépassait 5 000 € à la même date il y a un an.

C’est une situation moins confortable mais il faut bien interpréter ce chiffre. Comme mentionné plus haut, j’ai empoché 2 belles plus-values cette année sur les lignes AbbVie (ABBV) et T Rowe Price Group (TROW) pour un montant total supérieur à 3 800 € :

Il faut donc mettre en perspective ce recul de la plus-value latente. Surtout que les moins-values latentes les plus élevées en valeur (MO et T) sont celles qui me préoccupent le moins.

Rente sur dividendes

N’oublions pas que le but premier de ce portefeuille est de générer une rente passive basée sur les dividendes. Examinons pour finir la pérennité de cette rente.

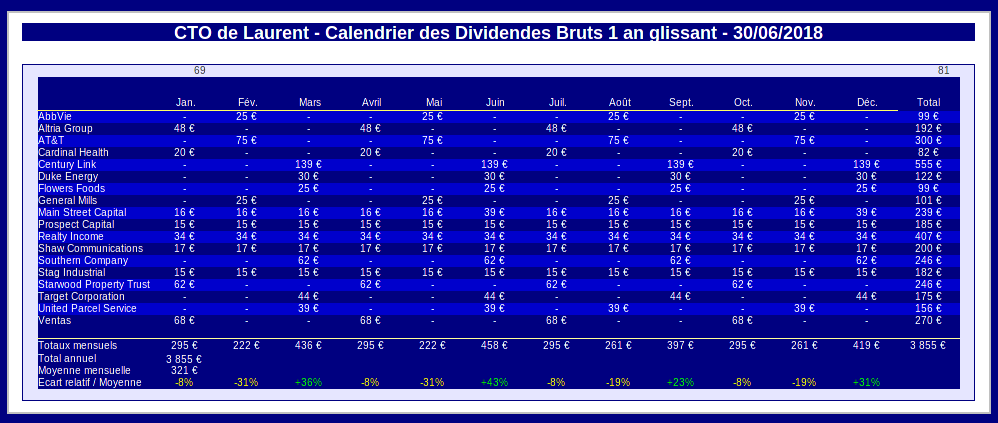

Calendrier et croissance des dividendes

Voici le calendrier des dividendes à percevoir sur un an glissant :

La rente progresse à 3 850 € bruts par an. Elle était de 3 000 € en juin 2017. Elle croît donc de 850 € moyennant une injection de capital supplémentaire de 10 000 € entre juin 2017 et juin 2018. Un calcul simpliste pourrait faire croire que le rendement de ce nouveau capital injecté est de 8,5 %.

C’est faux bien sûr car l’augmentation de la rente est également due à la croissance du dividende des titres qui étaient déjà en portefeuille. Une des citations les plus connues dans le domaine de l’investissement passif en actions à dividende est la suivante :

‘ The safest dividend is the one that’s just been raised ‘

Cette citation est souvent utilisée par un des contributeurs les plus connus de Seeking Alpha, j’ai nommé Brad Thomas. Je ne suis pas sûr qu’il en soit l’auteur d’ailleurs. Mais peu importe, le principal est de comprendre sa signification. On pourrait la traduire rapidement comme ceci : ‘ Le dividende le plus sûr est celui qui vient d’être augmenté ‘.

C’est la devise de nombreux apôtres du DGI (Dividend Growth Investing) outre-Atlantique. Je n’en suis personnellement pas un disciple fanatique car je pense qu’un dividende élevé même stagnant, s’il est financé par le flux de trésorerie, peut être plus rentable qu’un dividende croissant plus faible.

Ceci dit, je vérifie quand même périodiquement si les titres que j’ai en portefeuille ont effectivement un dividende croissant. Je le vérifie aussi avant d’entrer une nouvelle ligne bien sûr. Comme la saison d’augmentation des dividendes vient de passer, c’est le bon moment de faire cet exercice.

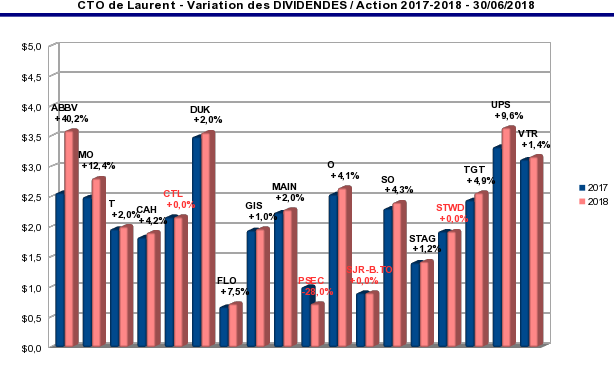

Voici le bilan de la variation 2017/2018 du dividende par action de tous les titres actuellement en portefeuille :

Les dividendes sont indiqués en dollar US, et leur variation calculée dans cette monnaie. La variation ne tient donc pas compte de la conversion en euros.

Le point le plus marquant sur ce graphique est qu’un seul titre a vu baisser son dividende en 2018 (PSEC qui l’a baissé de 20 %). J’ai aussi surligné en rouge les 3 dividendes stagnants (CTL, SJR-B.TO et STWD). Comme mentionné plus haut, j’accepte qu’un dividende stagne si son rendement est élevé. C’est le cas pour ces 3 actions.

Concernant PSEC, je fais pour le moment une exception vu son rendement surdimensionné supérieur à 10 %, et aussi en tenant compte du fait qu’elle ne représente que 2 % en valeur du poids du portefeuille.

Tous les autres titres en portefeuille ont augmenté leur dividende en 2018. La palme revient à ABBV (+40 % !), suivi par MO (+12 %). Pas mal pour des actions dont le rendement est supérieur ou égal à 4 %.

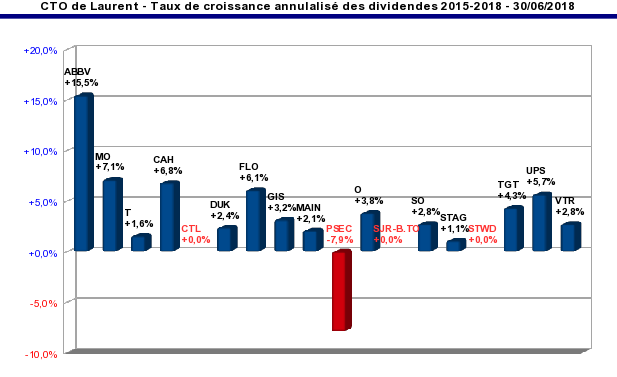

Se baser uniquement sur la dernière variation du dividende n’offre aucun recul sur son historique. Pour augmenter la perspective, il faut examiner le taux de croissance annualisé du dividende sur une période plus longue.

Voici le taux de croissance annualisé du dividende par action pour chaque titre en portefeuille sur les 4 dernières années :

Dans le cas de mon portefeuille, nous n’obtenons pas plus d’information. Les mauvais élèves sont toujours les mêmes (CTL, PSEC, SJR-B.TO et STWD), et idem pour les meilleurs élèves (ABBV et MO). Cependant, je trouve cette vérification utile car elle permet d’éliminer les éventuels canards boiteux. Par exemple ceux qui augmenteraient leur dividende juste après l’avoir baissé.

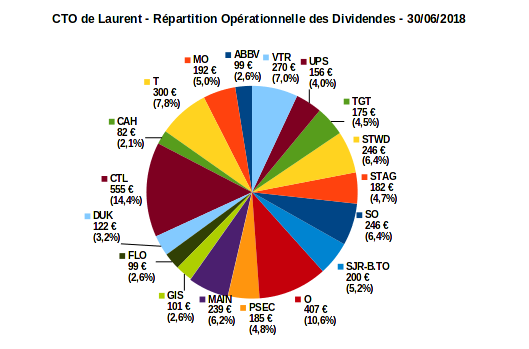

Répartition des dividendes

Vérifier si les dividendes sont croissants est une chose. Mais la pérennité de la rente dépend avant tout de sa répartition opérationnelle, que voici à fin juin :

…où je m’aperçois que je me suis mis dans une situation légèrement inconfortable. En effet, suite au renforcement de Century Link (CTL) et à son rendement très élevé, quasiment 15 % de la rente dépend du dividende de ce titre. C’est un peu trop à mon goût. Je souhaite en temps normal qu’aucune contribution ne dépasse 10 % de la rente totale. Rien de bien grave pour le moment, mais c’est une situation que je dois rééquilibrer.

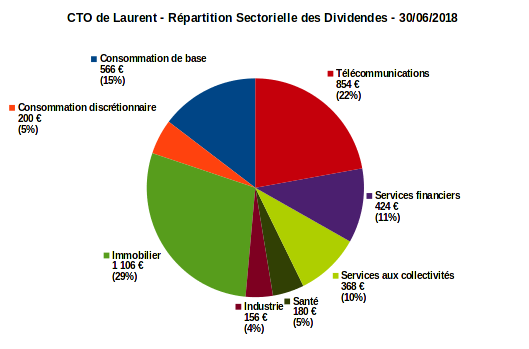

Enfin, ultime vérification, voici la répartition sectorielle de la rente :

L’immobilier coté reste le plus gros pourvoyeur de dividende à 29 % du total. Mais sa part est en baisse, elle était de 32 % en juin dernier. Sous l’effet de Century Link, la rente du secteur télécoms passe de 16 % à 22 % du total.

Assurer un équilibre sectoriel de la rente est difficile car certains secteurs sont traditionnellement plus généreux en dividendes. Pour obtenir un rendement élevé (le rendement actuel du portefeuille est supérieur à 5 %), un certain déséquilibre sectoriel est quasiment obligatoire. Toutefois, augmenter la dépendance de la rente envers les secteurs industriels et de la santé ne feraient pas de mal. Je note ça dans un coin de ma tête.

Conclusion

Trois ans après son ouverture en juin 2015, je continue d’être totalement satisfait de ce portefeuille de rendement US. Même s’il a redonné un peu de sa valeur au marché, la rente augmente régulièrement.

Il diversifie avantageusement la rente que je tire par ailleurs de mon PEA, mon autre portefeuille passif investi bien sûr en valeurs européennes. Et, avantage clair des actions américaines sur les actions européennes : leur distribution trimestrielle, voire mensuelle pour certaines, permet une meilleure répartition calendaire de la rente.

Thibaut

Très bien et c’est très clair.

Un commentaire si je peux me permettre, n’avez pas trop de lignes différentes sur vos différents comptes titres pour les suivre même si vous en faites une gestion passive (enfin vu la qualité de l’article elle n’est pas si passive que cela)?

Laurent

Bonjour,

Sur mes 2 portefeuilles passifs (compte-titres + PEA) j’ai actuellement un total de 30 (18 + 12) lignes distinctes en titres vifs. Il est exact que c’est à la limite d’un suivi sérieux en ce qui me concerne.

J’admets avoir raté quelques décisions sur ces 2 portefeuilles passifs car j’étais occupé par mon portefeuille de trading sur options. Mais globalement je pense m’en sortir pas trop mal. Bien entendu, chacun a sa limite personnelle selon le temps dont il dispose.

Bien à vous,

L.

Anewa

Merci pour votre blog et le suivi de vos portefeuilles très détaillé !

A quand un article sur votre portefeuille d’options ?

Thibaut

Moi j’ai une quinzaine de ligne sur nos PEA (yc les PME) de ma femme et les miens et j’ai déjà du mal à bien les suivre donc je vous félicite pour pouvoir en faire le double dont des comptes sur des actions étrangères chapeau.

Super votre blog!

Stéphane

Bonjour Laurent,

Je vous suis deja depuis un moment et c est toujours un plaisir de lire vos explications. Je m inspire beaucoup de votre travail avec moins de réussite. Bravo aussi pour votre générosité.

Stéphane

Laurent

Bonjour Stéphane,

Je suis content que vous trouviez de l’inspiration sur le site. J’espère que vous ne faîtes pas les mêmes erreurs que moi. C’est la raison principale de l’existence du blog en ce qui me concerne : ne pas faire 2 fois la même erreur.

Bonne continuation,

L.