Nous voici au début du joli mois de mai, le moment est venu de faire le bilan mensuel de mon PEA. L’objectif est de se constituer à terme une rente annuelle de 10 000 € bruts en sélectionnant des valeurs de rendement. La prévision actualisée de dividendes qui seront versés en 2015 est de 5 103,06 €, je suis donc à mi-parcours de l’objectif final.

Nous voici au début du joli mois de mai, le moment est venu de faire le bilan mensuel de mon PEA. L’objectif est de se constituer à terme une rente annuelle de 10 000 € bruts en sélectionnant des valeurs de rendement. La prévision actualisée de dividendes qui seront versés en 2015 est de 5 103,06 €, je suis donc à mi-parcours de l’objectif final.

Pour ce mois d’avril, un point marquant est l’entrée (surprenante ?) de l’action Total dans le portefeuille. Aucune sortie et aucun versement de dividende à signaler.

Au 30/04/2015 après bourse, la valeur liquidative de mon PEA est de 113 739,02 €. Elle progresse de 1 311,68 € par rapport à fin mars, ceci incluant un apport de liquidités de 800 €.

La valeur liquidative a tutoyé les 120 k€ mi-avril, avant que les 2 séances de prise de bénéfices du 28 et du 29/04 ne viennent corriger légèrement le rallye spéculatif de ce début d’année.

La performance depuis l’origine est quasiment stable à +62,05 % (+0,02 % par rapport à fin mars). La performance depuis le début de l’année est de +15,81 % à comparer à celle du CAC 40 nu qui est de +18,68 %.

L’entrée de l’action Total sur mon PEA

C’est le fait marquant en ce mois d’avril 2015. J’ai ouvert une petite ligne de 60 actions Total (FP.PA) au PRU net de frais de 48,87 €.

Cette entrée pourrait sembler très surprenante à certains boursicoteurs avertis. Je vous livre ci-dessous les arguments qui m’ont amené à prendre cette décision. Ceci est évidemment mon humble opinion et ne constitue nullement un conseil d’investissement.

Avec le cours du baril de pétrole installé autour des 50/60 $, la question centrale dans une stratégie basée sur les dividendes est de savoir si Total peut continuer à verser 6,5 milliards de dollars de dividende par an à ses actionnaires.

L’impact d’un baril à 50 $ contre 100 $ sur le cash-flow que génère le groupe est d’environ 10 milliards de dollars. A priori, c’est catastrophique.

Les résultats du T1 2015 publiés le 28/04 atténuent cette vision pessimiste. Si les bénéfices sont effectivement en repli de 20 % sur le premier trimestre, la chute des profits de l’exploitation a été compensée par la multiplication par 3 des profits du raffinage.

Dans ce contexte, la direction vient d’annoncer de nouvelles mesures pour réduire les coûts, dont la baisse du budget d’investissements (2 milliards de dollars), des efforts d’économies supplémentaires (1,2 milliard de dollars), et des réductions d’effectifs, y compris en France malheureusement.

A cela s’ajoute la décision de proposer le paiement du dividende en actions pour le solde du dividende de 2014 payé en juin, et pour le premier acompte sur l’exercice 2015 qui devrait être payé en septembre. Effet positif attendu sur la trésorerie, mais dilutif sur le cours de l’action.

Tout investisseur averti dirait que « ça sent le roussi ». Est-ce vraiment le cas ?

Le rôle central du pétrole de Schiste

D’un point de vue strictement comptable, il semblerait donc que Total soit incapable de maintenir son dividende à court terme.

Maintenant, la question clé à mon sens est la suivante :

Quelle est la cause principale de la baisse du cours du pétrole particulièrement marquée depuis près d’un an ?

La réponse est bien connue de tous les spécialistes : c’est l‘afflux de pétrole de roche-mère (ou pétrole de schiste) en provenance essentiellement de l’exploitation des gisements en Amérique du Nord. C’est cette surabondance actuelle de l’offre sur les marchés internationaux qui est la principale cause de la dégringolade des cours.

Cependant le poisson est en train de se mordre la queue. De nombreux forages de pétrole de schiste ne sont plus rentables au cours actuel du brut autour de 60 $ le baril.

Les pays de l’OPEP qui extraient du pétrole de gisements matures à moindre coût ont joué très finement le coup : ils ont décidé de soutenir leur niveau de production pour contribuer à la chute du cours du baril dans l’idée de torpiller le pétrole de schiste américain (c’est mon interprétation personnelle).

Et voici le résultat en image :

Vous ne rêvez pas. Le nombre de foreuses pétrolières en exploitation aux USA a chuté de moitié au cours du premier trimestre 2015. Pour l’instant la production a légèrement baissé mais elle n’a pas encore chuté. Mais il serait vraiment surprenant qu’elle ne suive pas la même pente descendante à plus ou moins long terme.

A tel point que certains économistes prétendent que la stagnation de l’économie américaine au premier trimestre 2015 (+0,2 % en rythme annualisé, autant dire croissance nulle) est due à cette implosion annoncée de l’industrie du pétrole de schiste.

Sur cette base, je fais le pari que le cours du pétrole ne va pas rester longtemps autour de 50/60 $ le baril. Le WTI a déjà repris 10 $ sur les 2 mois écoulés. En parallèle, je fais le pari risqué que Total devrait pouvoir préserver son dividende en 2015, voire en 2016. La trésorerie supérieure à 18 milliards de dollars fin 2014 permet de voir venir.

A noter que Total a largement raté le virage du pétrole de schiste Nord-américain. Un mal pour un bien il me semble. Les plans pour 2015 étaient d’investir dans le pétrole de schiste sibérien en association avec le russe Loukoïl. J’imagine que la voilure sur ces investissements va être momentanément réduite.

Mon cours d’entrée sur l’action Total

Comme mentionnée ci-dessus, je suis rentré après publication des résultats au cours net de frais de 48,87 € :

![]()

Mon cours d’entrée est un peu élevé : -10,8 % par rapport au plus haut sur 52 semaines, mais +23,4 % par rapport au plus bas de décembre dernier à 39,37 €.

J’ai hésité car le cours de l’action a en fait progressé (!?) le jour de la publication des résultats le 28/04, repassant au-dessus des 50 €. L’irrationalité de la bourse m’étonnera toujours, même si on peut toujours trouver des explications rationnelles : résultats moins mauvais que prévus, etc.

En cas de repli de l’action vers son plus bas sur 52 semaines, une éventualité assez probable, je prévois de renforcer.

Si ce plancher est enfoncé, alors je sortirai en prenant ma perte. Je pourrai toujours me consoler en me disant que notre nouvelle voiture hybride n’a même pas brûlé un demi-litre d’essence en 3 semaines.

Plus sérieusement, la ligne Total, que je juge plutôt risquée à ce cours d’entrée, ne représente que 2,5 % de la valeur liquidative de mon PEA. Il me reste quand même quelque souvenirs de money management.

Opérations courantes en avril 2015

-

Aucun dividende n’a été versé au cours du mois d’avril, pour moi la saison débute en mai ;

-

Un apport numéraire de 800 € a été effectué le 14/04/2015.

Le cumul d’apport depuis le début de l’année est de 1 600 €. Je reste fidèle à ma stratégie : faire des apports réguliers quel que soit le le climat boursier ambiant.

La situation de mon PEA au 30/04/2015

La situation est arrêtée sur la base des valeurs de clôture de la séance du jeudi 30/04/2015.

– Valeur liquidative : 113 739,02 € (dont 699,21 € de liquidités)

– Apports cumulés depuis l’origine : 70 188,26 €

– Performance brute depuis l’origine : +43 550,76 € (soit +62,05%)

– Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 20 505,22 €

– Taux de rentabilité interne (T.R.I.) : +7,39 %

Le T.R.I. dépasse mon objectif long terme qui est de 6 %.

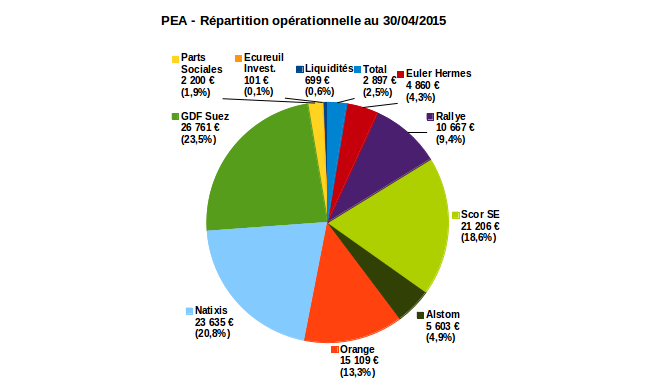

Je conclus sur le graphique de la répartition par lignes :

Le nombre de lignes actions est monté à 8. C’est le maximum que je m’autorise en accord avec mes règles de gestion.

A noter à nouveau la progression sur le mois d’environ 6 % de l’action Natixis dont le cours semble désormais installé au-delà des 7 €. La progression était déjà de +9 % le mois dernier.

Alexandre

Bonjour,

Personnellement je joue également la remonté du prix du pétrole pour la fin 2015 mais avec la société Technip. Société qui a perdu plus de 40% depuis son plus haut en 2014, une trésorerie nette de 2mds d’euros, carnet de commande de 20mds, hausse du dividende (+8%), qui sera payé en cash ou en action (décote de 10%).

En tout cas, très beau portefeuille boursier (même si la pondération du secteur financier est importante).

Alexandre

Laurent

Bonjour,

Technip est un choix tout à fait sensé. En plus ils jouent sur plusieurs tableaux : le gaz de schiste aux US et l’éolien en Europe.

Dans les énergies renouvelables Total fait plutôt le pari du solaire .

Je trouve juste le rendement initial un peu faiblard, mais c’est le lot de l’industrie para-pétrolière en général.

Excellent w.e.

Laurent.