Ce mois d’octobre a été marqué par deux événements sur mon PEA rendement : j’ai dépassé la barre symbolique des 5 000 € de dividendes perçus depuis le début de l’année, et l’autre barre symbolique de 25 000 € de dividendes perçus depuis son ouverture.

Ce mois d’octobre a été marqué par deux événements sur mon PEA rendement : j’ai dépassé la barre symbolique des 5 000 € de dividendes perçus depuis le début de l’année, et l’autre barre symbolique de 25 000 € de dividendes perçus depuis son ouverture.

Ma meilleure année en terme de dividendes jusqu’alors était 2013 avec un peu plus de 4 800 € de dividendes perçus sur mon PEA. Record battu en 2015 !

Rappelons que l’objectif sur ce support est de dégager à terme un revenu annuel brut de prélèvements sociaux de 10 000 € basé sur les dividendes récurrents d’actions à rendement élevé, et non pas sur des plus-value aléatoires.

Les 2 dividendes versés en octobre sur les actions Engie (ex GDF Suez) et Total se sont élevés à 859,10 €, portant le total des dividendes collectés depuis le début de l’année à 5 011,21 €. J’ai donc officiellement dépassé ces derniers jours la moitié de la route vers l’objectif terminal.

Un seul mouvement de portefeuille est à signaler ce mois-ci : l’entrée de l’action HSBC Holdings au cours de 7,22 €.

Au 30/10/2015 après bourse, la valeur liquidative du PEA retrouve des couleurs en repassant au-dessus de la barre symbolique des 100 k€ à 110 355,37 €. Elle est en forte progression de plus de 12 400 € par rapport à fin septembre, ceci incluant un apport de liquidités de 1 500 €.

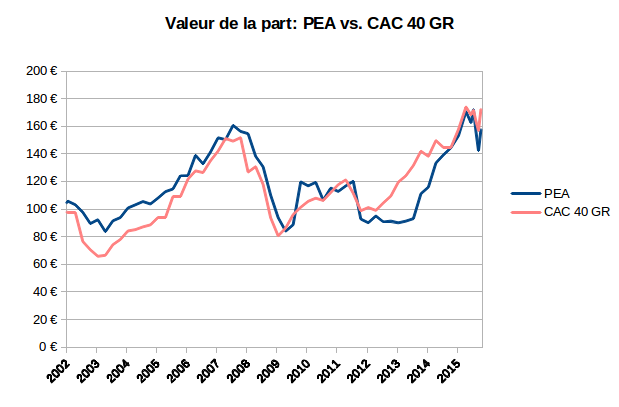

La valeur de la part est de 157,82 € (100 € à l’origine le 16/11/2001), soit un rebond de 11 % par rapport à fin septembre, à comparer sur la même période avec une progression de 10,02 % du CAC 40 GR, indice dividendes bruts réinvestis.

Sous l’effet de la remontée de la valeur liquidative, le rendement pondéré sur dividendes sur 1 an glissant redescend à 5,3 %, un niveau de rendement qui me convient parfaitement car nettement supérieur à celui de l’indice de référence.

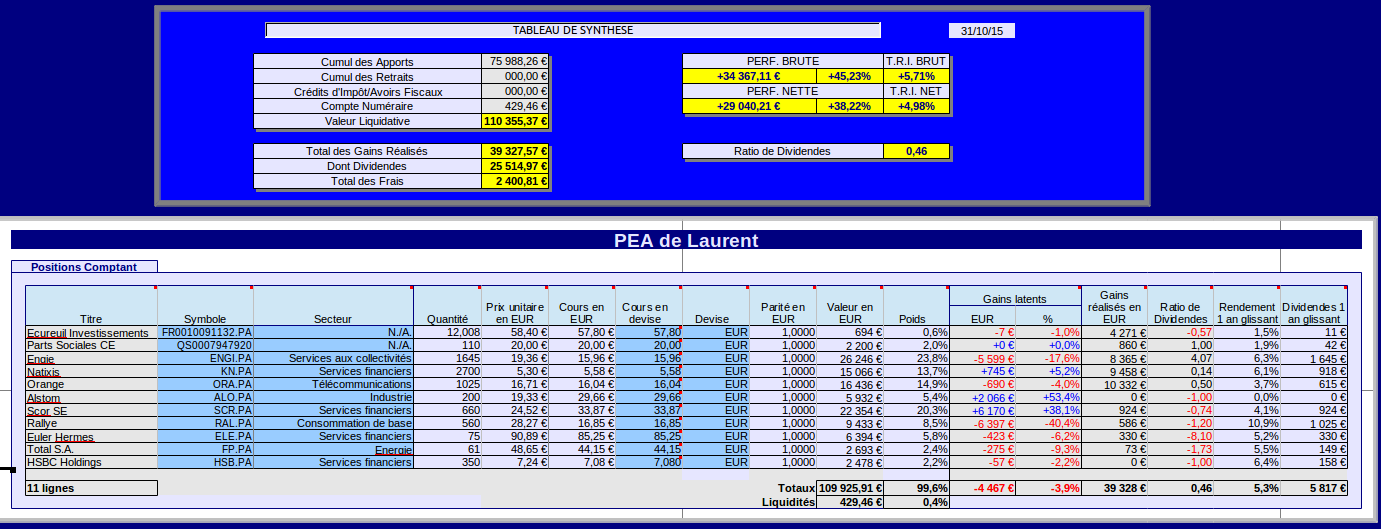

Situation du PEA au 30/10/2015

La situation est arrêtée sur la base des valeurs de clôture de la séance du vendredi 30/10/2015 :

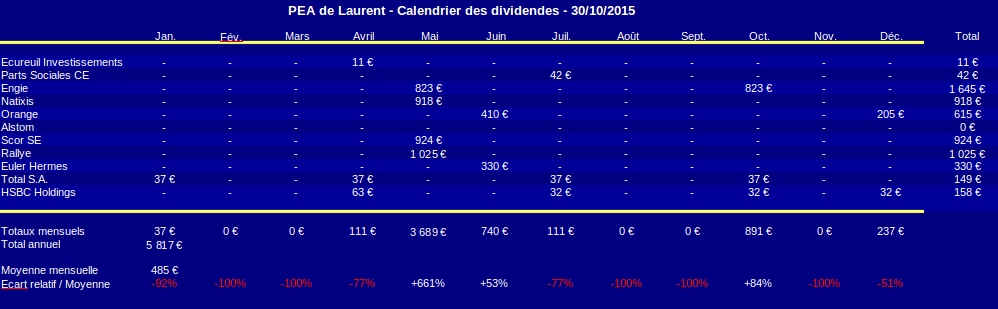

et le calendrier des dividendes associé :

Le prévisionnel de dividendes à percevoir sur 1 an glissant est légèrement supérieur à 5 800 €, pas loin de 500 € par mois. Le déséquilibre du mois de mai est toujours présent. Mais je commence à rééquilibrer avec les dividendes de mon compte titres ordinaire qui rajoute d’ores et déjà à ce montant une rente mensuelle supplémentaire d’environ 125 €.

Le plus important est que le cash flow de dividendes du portefeuille est croissant, ce qui me conforte dans ma stratégie passive buy & hold.

La valeur de la part (157,82 €) profite du fort rebond du marché en octobre, mais elle reste pénalisée principalement par les lignes Engie et Rallye :

En résumé :

– Valeur liquidative : 110 355,37 € (dont 429,46 € de liquidités)

– Apports cumulés depuis l’origine : 75 988,26 €

– Performance brute sur flux de capitaux depuis l’origine : +34 367,11 € (soit +45,23 %)

– Valeur de la part PEA (100 € à l’origine le 16/11/2001) : 157,82 €

– Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 25 514,97 €

– Rendement brut sur dividendes 1 an glissant : 5,3 %

– Le ratio de dividendes global est à 0,46, indiquant un portefeuille en plus-value latente à tendance de rendement sur dividendes.

– Taux de rentabilité interne (T.R.I.) : +5,71 %. Le T.R.I. s’approche à nouveau de l’objectif symbolique de long terme qui est de 6 %.

Dividendes perçus en octobre 2015

2 dividendes ont été perçus ce mois-ci pour un total de 859,10 € :

- Engie : 822,50 € (dividende semestriel de 0,5 €/action), dividende payé en cash le 15/10/2015 ;

- Total : 36,60 € (dividende trimestriel de 0,6 €/action), dividende perçu en actions (1 action en fait !) le 15/10/2015 au cours de 35,61 €, le rompu de 0,99 € a été encaissé en cash.

Ceci porte le total de dividendes perçus depuis le début de l’année à 5 011,21 €, et à 25 514,97 € le total de dividendes perçus depuis l’ouverture du PEA en novembre 2001.

Opérations courantes en octobre 2015

- Un apport numéraire de 1 500 € a été effectué le 29/10/2015. Le cumul d’apport depuis le début de l’année est de 7 950 €.

- Les dividendes mentionnés ci-dessus et l’apport ont servi à l’achat de 350 actions HSBC Holdings au cours de 7,22 € le 29/10/2015.

A noter que l’action de la banque britannique a la particularité d’être cotée en euros sur Euronext Paris (HSB.PA, ISIN GB0005405286). Je l’ai achetée sur ce marché pour éviter le droit de timbre du London Stock Exchange.

La pérennité du dividende de Rallye

Pour faire suite au suivi PEA du mois dernier, j’ai patiemment attendu le 15 octobre, date de la publication du T3 de Casino pour évaluer la situation de sa holding Rallye, et surtout la question de la pérennité de son dividende. Sous-jacente à la question du dividende était l’opportunité ou non de renforcer la ligne Rallye.

Le redressement des ventes de Casino en France se confirme avec +2,4 % (contre +0,1 % au T2). C’est la meilleure performance trimestrielle depuis 2011.

Le point important est que la progression dans l’hexagone s’appuie sur une forte augmentation de la fréquentation de tous les formats de magasin, discount (Leader Price) et hors discount (Géant). C’est une très jolie performance étant donnée la pression déflationniste actuelle.

Le point noir reste le Brésil, où c’est au contraire l’inflation galopante qui règne. Si les ventes progressent de +2,4 % dans l’alimentaire (Grupo Pão de Açúcar), la chute libre se poursuit dans le discrétionnaire, -24,7 % chez Viavajero.

Au global, avec les effets de change qui viennent plomber encore plus le bilan du Brésil, le chiffre d’affaires a plongé de plus de 10 % à 10,68 milliards d’euros.

Le consensus des analystes pour le résultat opérationnel 2015 de Casino est désormais autour de 1,7 milliard d’euros (environ 500 millions de moins que les prévisions antérieures). A capex constant, mon estimation de free cash flow ressort à 3,5 € par action, ce qui couvre largement le dernier dividende de 3,12 € versé en avril.

A priori, il n’y a donc pas urgence à couper, voire même diminuer le dividende de Casino sur l’exercice 2015 (ce qui ne veut pas dire qu’il ne le sera pas).

Comme le dividende de Casino remonte systématiquement à ses holdings, j’aurais tendance à penser que la moitié de ce dividende va effectivement remonter à Rallye pour l’exercice 2015.

De plus, il n’y a pas d’échéance obligataire significative pour Rallye dans les 12 mois qui viennent. Le dividende de Rallye maintenu à 1,83 €/action me semble donc le scénario le plus probable, ce qui offre une opportunité de rendement supérieure à 10 % sur la base du cours massacré ces dernier mois.

J‘ai pourtant décidé de ne pas renforcer ma ligne Rallye pour 2 raisons :

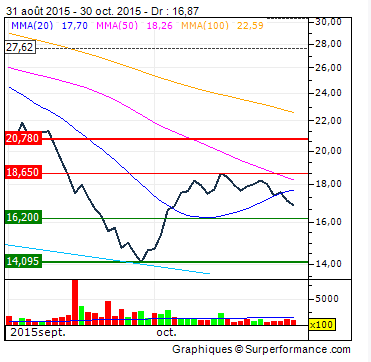

- Le cours est passé sous 14 € fin septembre puis s’est relevé au-delà de 18 € jusqu’à la publication du T3 de Casino le 15/10. J’ai considéré que le risque était trop grand de renforcer à l’aveugle sur les plus bas de l’année, et que le cours avait remonté trop brutalement ensuite. Il est d’ailleurs repassé sous 17 € et sous sa MM20 au moment où j’écris ces lignes :

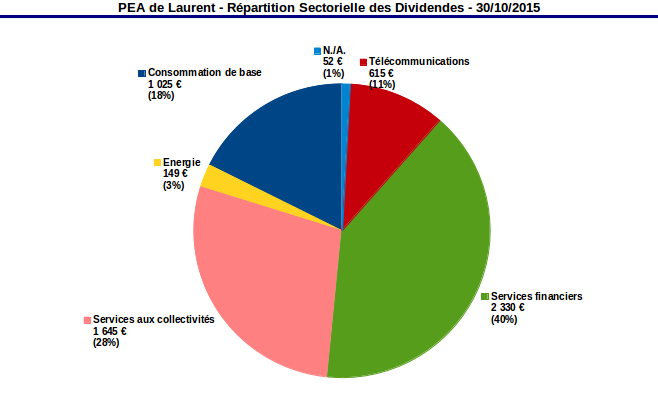

Cours de l’action Rallye depuis fin août - Le poids du dividende de Rallye représente à lui seul 18 % (1 025 €) du total prévisionnel sur 1 an glissant :

Je ne tiens pas à augmenter cette proportion car ce dividende est quand même sous pression, c’est le moins qu’on puisse dire.

« Hinc sunt leones »

La suite au prochain épisode…

Pierre

Ce qui pose la question du rapport dividendes / plus values et lequel privilégier ?

Laurent

Bonjour et bienvenue sur le blog,

Ah !? l’éternelle dilemme entre plus-values et dividendes.

Pour moi, c’est tranché depuis longtemps. Je suis personnellement incapable de produire un flux de plus-values assurant un revenu régulier, d’où mon penchant pour les dividendes.

Il me semble que l’objectif d’un « stock picker » talentueux est de maximiser son capital, pas de vivre de plus-values REALISEES.

Ce qui ne veut pas dire que la stratégie dividendes doit se désintéresser du principal (le capital qui génère le flux de dividendes).

J’ai commis quelques erreurs en oubliant le principal. J’essaie de m’améliorer.

L.

pierre

l’expérience m’a montré qu’il faut aborder les valeurs de rendements avec précaution; un gros dividende est la conséquence d’une sous valorisation expliquée par un doute sur la qualité des résultats.

donc j’essaie de privilégier les valeurs de croissance, dans les résultats et la distribution. facile à dire, moins évident à le formaliser…. alors pour illustrer mes propos je prendrais RUI en exemple.

bien que mes résultats soient encourageant, je n’ai pas encore trouvé la martingale gagnante, ce qui me pousse aussi à m’améliorer. et il n’y a guerre mieux que l’expérience

encore merci pour ce blog