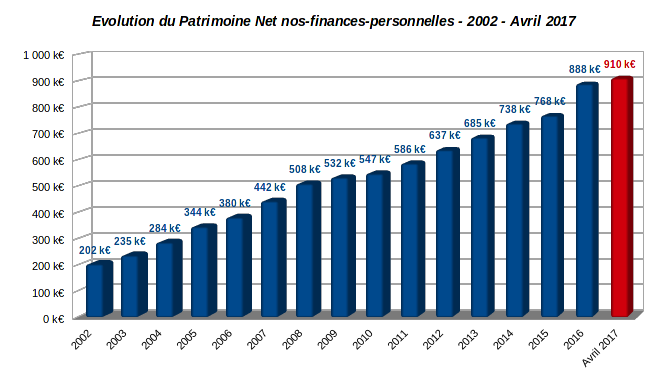

Fin de la trêve estivale chez nos-finances-personnelles.com. Mais comme vous allez le constater, la torpeur de l’été n’a pas été synonyme d’inactivité en ce qui concerne la gestion de nos actifs financiers. Je crois qu’on peut même parler sans exagération de grand chambardement.

Fin de la trêve estivale chez nos-finances-personnelles.com. Mais comme vous allez le constater, la torpeur de l’été n’a pas été synonyme d’inactivité en ce qui concerne la gestion de nos actifs financiers. Je crois qu’on peut même parler sans exagération de grand chambardement.

Vous vous rappelez peut-être cet article de mars dernier (« Que faire avec 100 patates ? ») où nous avions exposé le rachat de notre assurance vie Nuances Plus. Ce rachat nous avait permis de récupérer la somme de 99,6 k€ nette d’impôts et de prélèvements sociaux. Et je m’interrogeais à l’époque sur la destination de ces capitaux.

Après mûre réflexion, nous avons décidé d’utiliser ces fonds pour ouvrir un compte sur marge chez « Interactive Brokers ».

Tout d’abord, quel est l’objectif de ce nouveau compte ? S’agissant du remplacement d’une assurance vie qui était majoritairement investie sur un fonds euros, nous cherchons ici à dégager un flux de revenus sur le capital investi.

Les supports que nous utilisons à cet effet sont prioritairement des actions préférentielles et des titres de dettes US à faible valeur faciale (« Preferred stocks » et « Baby bonds »). Ces 2 classes d’actifs ont pour rôle de générer un revenu fixe.

Il ne s’agit donc pas ici d’un compte à vocation de trading court terme. Toutefois, pour compléter ce revenu fixe, nous utilisons ponctuellement des ventes d’options sur actions US. Nous avons choisi de diversifier avec la vente d’options car le timing d’entrée sur les actions préférentielles est actuellement peu favorable.

L’ouverture du compte sur marge remonte en fait au 20 juin (pour fêter le début de l’été !?) avec un capital initial de 100 k€ car nous aimons les chiffres ronds. J’attendais un recul suffisant pour écrire un article sur le sujet. Après un peu plus de 2 mois d’historique, je pense qu’il est temps de faire un premier point.

Le sujet est tellement vaste qu’il est impossible de traiter tous les aspects dans un seul article. Je reviendrai plus tard sur les outils personnels que j’ai développés pour choisir mes supports d’investissement. J’ai notamment mis au point un calculateur de rendement pour les actions préférentielles, et un calculateur de risque pour les options sur actions.

Je reviendrai plus tard sur ces aspects techniques. Dans ce premier article, je vais me contenter de survoler les bases : qui est « Interactive Brokers » et à qui s’adresse ce broker ? Qu’est ce qu’un compte sur marge ? Quelles sont les conditions d’ouverture de compte ? Quels outils de trading sont mis à disposition ? Comment s’est déroulée mon ouverture de compte ? etc. Voyons donc ça pour commencer. Lire la suite