![]() Dans un des premiers articles sur ce blog en janvier dernier : «Pourquoi je garde mes actions ALSTOM », j’avais évoqué mon investissement sur l’action ALSTOM (ALO.PA).

Dans un des premiers articles sur ce blog en janvier dernier : «Pourquoi je garde mes actions ALSTOM », j’avais évoqué mon investissement sur l’action ALSTOM (ALO.PA).

Le titre ALSTOM sort clairement de ma stratégie d’investisseur « Buy and Hold » sur des actions de rendement qui distribuent des dividendes généreux.

Sur la dizaine de lignes de titres vifs présents en permanence sur mon PEA, je m’autorise en effet une seule ligne à caractère spéculatif à la recherche d’une plus-value sur un horizon plus court. Depuis maintenant presque 2 ans, c’est l’action ALSTOM avec son dividende nul qui joue le rôle du vilain petit canard.

Le feuilleton ALSTOM a commencé en janvier 2014 quand le conglomérat américain General Electric (GE) a proposé de racheter le pôle énergie de l’industriel français. L’offre de rachat posait pas mal de problèmes concurrentiels et stratégiques, ALSTOM fournissant notamment les turbines à vapeur de nos centrales nucléaires.

Au terme de presque 2 ans de tergiversations, le rachat a été avalisé par la Commission Européenne, par le gouvernement français, et par les comités d’administration d’ALSTOM et de General Electric.

Le feuilleton s’est enfin terminé en décembre dernier par une Offre Publique de Rachat d’Actions (OPRA) portant sur une fraction des titres de la société.

Dans le cadre de l’OPRA, ALSTOM proposait un rachat, suivi d’annulation, d’un maximum de 91,5 millions de titres au prix unitaire de 35 €. Ceci représentait un retour aux actionnaires d’une somme maximale de quelques 3,2 milliards d’euros, à comparer aux 8,1 milliards d’euros en cash reçus de GE.

Les résultats de L’OPRA ont été rendus publics hier, le 28/01/2016.

Sans surprise, l’OPRA a été sur-souscrite et un taux de réduction de 31,43 % a été appliqué. En pratique, cela veut dire pour l’actionnaire lambda que seulement 31,43 % de ses titres apportés à l’OPRA ont été rachetés au prix unitaire de 35 €, puis annulés. Le reliquat non racheté est restitué à son propriétaire et cote au nouveau cours de l’action ALSTOM post-OPRA.

Maintenant que tous les chiffres sont connus, nous pouvons juger de la rentabilité de cet investissement opportuniste sur l’action ALSTOM.

Etait-ce une si bonne opération que ça ? Ne fallait-il pas vendre mes titres ALSTOM avant l’OPRA ? Faut-il vendre maintenant les actions qui n’ont pas été reprises ?

Ma thèse d’investissement sur ALSTOM

Pour remettre les choses en perspective, j’ai ressorti le graphique du cours de clôture d’ALSTOM sur les 5 dernières années :

Suite à l’annonce début 2014 du rachat de la branche énergie d’ALSTOM par GE, le cours d’ALSTOM a littéralement décroché. Il est passé de 27,75 € le 20/01/2014, son plus haut de début d’année, à un plus bas en clôture sur quasiment 10 ans à 18,81 € le 14/03/2014.

En observant cette dégringolade de plus de 30 % en l’espace de 2 mois, j’ai songé au sage d’Omaha : «Price is what you pay, Value is what you get ».

J’ai tout de suite été convaincu que la valeur de l’entreprise n’avait pas baissé de 30 % du simple fait de l’offre de rachat. Après la cession de son pôle énergie, ALSTOM resterait un des leaders mondiaux sur son nouveau métier coeur, le transport ferroviaire.

Bien que la concurrence y soit rude (Siemens en Europe, CRCC et Hitachi en Asie, Bombardier outre-Atlantique), ALSTOM reste un des leaders mondiaux. Et c’est le seul qui couvre toute la gamme de produits, de la rame TGV au simple tramway.

A l’époque, le carnet de commandes de la branche transport était plein, et en progression de plus de 50 % sur l’année. De plus le deal avec GE lui permettait de lui tirer une sacrée épine du pied, à savoir ramener à presque zéro son endettement trop lourd.

J’ai donc considéré que rien ne justifiait une telle dégringolade en bourse. Rien, sauf une manipulation de cours permettant aux traders de tirer un profit rapide en shortant l’action.

Moi qui n’ai justement aucun talent de trader, je suis donc rentré le 17/03/2014, trois jours après le plus bas du 14/03. J’ai acheté ce jour 200 actions ALSTOM au prix unitaire frais inclus de 19,331 €. En tant qu’investisseur long, j’ai rarement l’opportunité (ou la chance ?) de rentrer sur un titre aussi près de son plus bas sur 10 ans. Hors cas particulier, c’est d’ailleurs souvent une très mauvaise idée.

Le marché a pour le moment validé mon hypothèse, puisque le cours d’ALSTOM est rapidement remonté au dessus de 25 €. Puis il a navigué entre 25 et 30 € ces deux dernières années, affichant sur la période une valeur moyenne proche de 27 €.

Bilan de l’OPRA Alstom

Au cours de l’année écoulée, j’ai eu de nombreuses occasions de sortir de cet investissement avec une confortable plus-value. Pas étonnant avec un prix de revient aussi bas.

Dans mon premier article sur le sujet en janvier 2015, j’écrivais d’ailleurs (le titre cotait 28,50 € le jour où j’avais écrit ces lignes) :

« Sur la ligne ALSTOM, j’ai une plus-value latente de 1 833 €, soit +47,43% sur une période de 10 mois. Pourtant, je n’ai pas l’intention de prendre cette plus-value immédiatement. »

Et effectivement je ne l’ai pas fait. Toujours dans ce premier article, je concluais ainsi :

«Il y a pas mal d’évaluations fumeuses par nos amis analystes qui placent le titre ALSTOM post-cession entre 31 et 34 €. Je prends le pari que le titre sera au-delà après la finalisation de l’opération. Je prendrai alors mes bénéfices. »

(quelle expression affreuse, « je prends le pari », on ne devrait jamais se relire).

Ai-je eu raison de ne pas prendre mes bénéfices avant la cession ? Finalement il semblerait que non, et voici pourquoi.

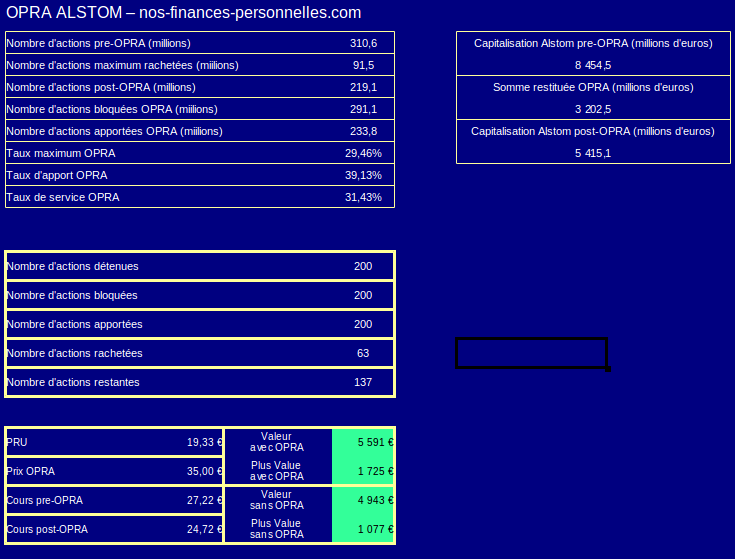

Voici la feuille de calcul qui m’a permis de suivre l’OPRA ALSTOM jusqu’à sa conclusion hier (29/01/2016) :

Une offre publique de rachat d’actions est complexe pour l’actionnaire car elle implique pas mal de paramètres, certains connus, d’autres inconnus avant la finalisation de l’opération.

Les paramètres connus sont : le prix de rachat et le nombre maximum d’actions rachetées avant annulation.

Dans le cadre de l’OPRA ALSTOM, il était proposé un rachat d’un maximum de 91,5 millions de titres au prix unitaire de 35 €. Le prix de rachat offrait une confortable prime de presque 8 € par action par rapport à la dernière cotation avant blocage des titres (27,22 €).

Le nombre maximum d’actions proposées au rachat représentait 29,46 % des 310,6 millions de titres en circulation avant le rachat.

Les paramètres inconnus étaient : le nombre total d’actions apportées à l’OPRA et le cours de cotation de l’action après le rachat.

Nous voyons qu’au final l’OPRA a été sur-souscrite puisque 233,8 millions de titres ont été apportés. Chaque actionnaire voit donc le nombre d’actions qu’il a apportées réduit dans une proportion 91,5:291,1 millions de titres bloqués, ce qui nous donne un taux de service de 31,43 %.

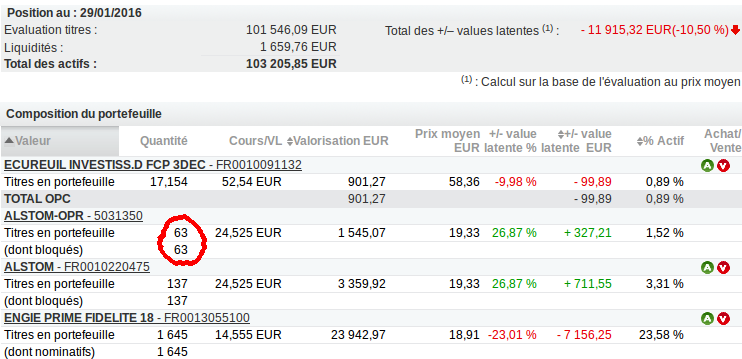

Suivant ma logique initiale, j’ai apporté mes 200 actions à l’OPRA. Et le 28/01, j’ai donc découvert que sur ces 200 actions, 63 étaient rachetées au cours de 35 € :

Visiblement, le nombre d’actions rachetées a été arrondi à l’entier le plus proche, puisque 200*0,3143 = 62,86.

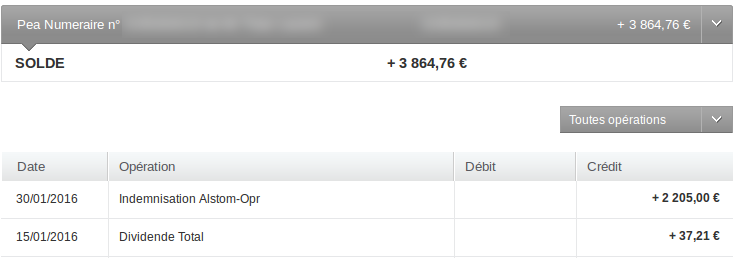

La somme correspondant aux 63 actions rachetées 35 € l’unité a été virée sur le compte espèce de mon PEA le lendemain (aujourd’hui, 30/01/2016) :

Le capital récupéré inclut une plus-value réalisée de 987,15 € par rapport à mon PRU de 19,331 €.

Là où les choses se compliquent, c’est sur le second paramètre inconnu : le cours de l’action après l’OPRA.

Dès la reprise de cotation, l’action a dévissé de 10 % sous les 25 €. Le cours de clôture hier (vendredi 29/01) était de 24,72 €. Sur cette base, les 137 actions qui me restent en portefeuille affichent une plus-value latente de 738,29 €.

Au total, j’observe donc à l’instant t une plus-value virtuelle totale d’environ 1 725 €, dont 987 € empochés.

C’est bien sûr mieux que si je n’avais apporté aucun titre à l’OPRA (quel étourdi aurait-il fait ce choix ?). Mais c’est moins que la plus-value que j’aurais pu réaliser si j’avais tout vendu il y a un an (1 833 €, voir plus haut).

Au final, je suis légèrement déçu, même si l’opération reste largement rentable. Son TRI annualisé est de 22,1 %, pas si mal.

Qui sait, peut-être que le cours du nouvel ALSTOM va rebondir la semaine prochaine. J’y crois très moyennement.

Errare humanum est, perseverare diabolicum…

Alexandre

Bonjour,

Si ma mémoire ne me fait pas défaut, le plongeon d’Alstom n’est pas dû au rachat du pole énergie par GE, mais il est lié à une grosse pression sur les marges, l’actionnaire principal qui déprécie sa participation, amende aux USA et sur des rumeurs d’augmentation de capital. L’OPA de GE a fait grimper le titre (+40% sur les plus bas).

Cependant cette opération (OPRA) ne me semble pas être dans l’intérêt de la société ni dans l’intérêt des petits porteurs que nous sommes. Suite à la cession de son pôle énergie, Alstom s’est retrouvé avec un gros matelas de cash (10 milliards €) mais au lieu de développer son business et consolider le secteur des transports, les dirigeants ont préféré verser 3 milliards aux actionnaires, en vu de préparer la sortie de Bouygues et l’entrée de l’état français. Cette gestion du cash me laisse penser qu’Alstom connaitra d’autres difficultés dans les années à venir et se fera racheter par Bombardier, Mitsubishi, Siemens ou même GE ?!

Au plaisir de vous lire à nouveau

Alexandre