Vous vous souvenez sans doute de cet article récent sur le blog qui examinait les implications pour les fonds euros de la remontée des taux d’intérêts des dettes souveraines à long terme aux US et en Europe.

Je déteste les auto-citations narcissiques mais pour une fois je ferai une exception. Dans cet article j’écrivais texto :

« Certes, la tendance long terme (edit : du taux à 10 ans US) est toujours à la baisse. Et les taux étant plus élevés aux US, le coussin de sécurité est plus confortable qu’en zone euro. Toutefois, si la MA50 devait croiser la MA200 et que simultanément la tendance long terme devait se retourner, alors là, alerte… »

Cette citation date d’un mois presque jour pour jour (le 19 octobre). Et vous devinez ce qui s’est passé depuis. Et bien oui, la moyenne mobile sur 50 jours du 10 ans US a croisé à la hausse sa moyenne sur 200 jours. De plus, cette moyenne mobile sur 200 jours vient juste de se retourner à la hausse.

Non seulement le 10 ans US a continué à grimper en octobre, mais il a carrément explosé à la hausse début novembre sous l’effet du coup de fouet de l’élection surprise de Donal Trump. Au moment où j’écris ces lignes (22/11/2016), il cote environ 2,30 % et affiche 1 % de hausse depuis son plus bas de l’été.

Toutes les sirènes d’alarme se sont donc déclenchées. Beaucoup d’intervenants sur les marchés financiers interprètent ceci comme les signes annonciateurs d’un prochain krach obligataire. Mais les conséquences potentielles ne se limitent pas aux obligations.

Le niveau des taux d’intérêts outre-Atlantique a des implications majeures pour l’investisseur en actions de rendement. Leur remontée entraîne une diminution de la prime de risque du marché actions dans son ensemble.

Elle induit également une rotation sectorielle, les investisseurs fuyant massivement les secteurs de rendement à fort effet de levier : immobilier côté, services aux collectivités et télécoms.

Cette brusque remontée des taux doit donc être examinée attentivement. C’est ce que nous allons tenter de faire dans cet article.

Le krach obligataire sous l’angle du trader

Le taux à 10 ans US en forte hausse

Vous savez que j’aime les graphiques. Voici celui qui a déclenché l’écriture de l’article que vous lisez :

Il s’agit de l’évolution depuis le Brexit du taux des bons du trésor US à 10 ans enrichi de ses moyennes mobiles sur 20, 50 et 200 jours.

On repère facilement sur ce graphique tous les éléments mentionnés dans l’introduction.

Le 10 ans US est en phase ascendante depuis son plus bas de 1,37 % en juillet. Ses moyennes mobiles courtes (en bleu et rouge) ont perforé sa moyenne mobile longue (en vert). Les chartistes appellent cette figure une « Golden Cross ». C’est le signe d’un marché fortement haussier sur le court/moyen terme.

Qui plus est, la moyenne mobile long terme vient d’atterrir doucement sur un minimum et fait mine d’augmenter. Peut-être le préambule d’un renversement sur le très long terme… (je reviendrai sur ce point plus bas).

Enfin, pas besoin d’un œil perçant pour repérer l’élection de Donald Trump : le shoot quasiment ininterrompu de 54 points de base du 07 au 18 novembre a amené le 10 ans US à sa valeur de 2,34 % au 18/11/2016 après bourse (la date de capture de mes graphiques).

Si on retrace l’historique depuis début juillet, le 10 ans US a donc repris quasiment 1 %. Un pour-cent de hausse, c’est énorme en 5 mois, surtout avec des taux à des niveaux absolus aussi bas.

Le tracker TLT en chute libre

À la vue de ce graphique, de nombreux intervenants sur les marchés ont annoncé l’éclatement de la « bulle obligataire ».

De fait, il y a de quoi s’inquiéter si on regarde l’évolution du tracker TLT (iShares 20+ Year Treasury Bond ETF) qui reproduit la valeur de la dette souveraine US à très long terme :

![]()

Les Cassandre friands de statistiques ont remarqué que la semaine du 07 au 11 novembre a été la pire depuis l’initiation du tracker TLT en 2002 : -7,33 %, c’est effectivement une dégringolade très impressionnante (source See It Market).

Le dollar US au meilleur de sa forme

La remontée des taux longs US s’accompagne d’un rallye tout aussi impressionnant de la monnaie de l’oncle Sam.

Les investisseurs désespérés par les taux faméliques, voire négatifs en Europe et au Japon, se sont rués sur la signature de l’Etat fédéral. À preuve, l’évolution de l’US Dollar Index sur la même période :

![]()

Cet indice mesure la force du dollar par rapport aux autres monnaies majeures. Il vient d’aligner 10 séances de hausse à la suite.

Son RSI est évidemment en zone de sur-achat et il vient de signer un maximum plus haut que les 2 maxima précédents déjà situés en zone de sur-achat. Encore un signal technique de force à la hausse.

Le dollar US cote en effet proche de son plus haut face à l’euro :

En date du 20/11/2016, 1 euro ne valait plus que 1,06 dollar US. Nous sommes proches des plus bas historiques de la monnaie unique face au dollar. C’était son niveau peu après le lancement de la monnaie unique.

Un rebond technique de l’EUR/USD est fort probable dans les jours qui viennent. Mais la tendance long terme semble inéluctable : on se rapproche doucement mais sûrement de la parité parfaite entre euro et dollar.

Le point de vue de l’investisseur

Pas de panique ! Essayons de prendre un peu de recul.

Les graphiques en base journalière sur 6 mois intéressent avant tous les swing traders. L’investisseur doit raisonner sur une échelle de temps plus longue.

Commençons d’abord par remonter le temps 2 ans en arrière, et regardons le diagramme chandeliers en base hebdomadaire du 10 ans US :

Remarquez comment le changement d’échelle de temps nous donne une image différente du scénario en base journalière.

En base hebdomadaire sur 2 ans, la moyenne mobile sur 20 périodes, donc sur 20 semaines, n’a pas encore dépassé la moyenne mobile sur 50 semaines. Et encore moins celle sur 200 semaines qui est remarquablement stable autour de 2,21 %.

On remarque aussi sur ce graphique que le niveau de 2,34 % sur le 10 ans US retrace en fait sa valeur d’août 2015.

Prenons encore un peu plus de recul en examinant le 10 ans US depuis la crise des subprimes, toujours en base hebdomadaire (j’élimine ici les chandeliers pour que le graphique soit plus lisible) :

Ce graphique dessine un biseau descendant dont le support oblique passe par les minima absolu et relatif à 1,37 % et 1,47 % (minima visités respectivement en juillet dernier et pendant l’été 2012).

Sur cette période de 8 ans, on remarque bien la tendance globalement baissière (la MA 200, courbe verte). Cette tendance baissière s’est stabilisée sur les 6 derniers mois.

On note aussi que le mouvement de hausse récent a perforé violemment la résistance oblique de ce biseau descendant. Ce mouvement violent est confirmé par un RSI qui passe brusquement en zone de sur-achat.

Encore un signal technique fort d’un mouvement haussier, mais cette fois-ci à l’échelle de temps de l’investisseur.

A cette échelle de temps de l’investisseur, la remontée brusque du 10 ans US semble donc être significative d’un point de vue strictement graphique.

Le point de vue à très long terme

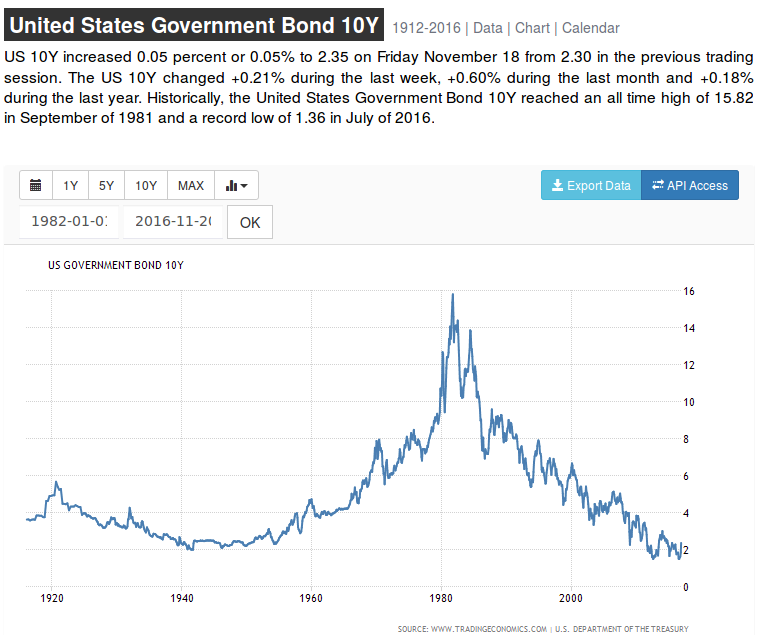

Remontons encore le temps. Voici l’évolution du 10 ans US depuis 1912 à nos jours :

On y distingue parfaitement le marché obligataire haussier qui règne sans faiblesse depuis une bonne trentaine d’années. Sur cette période, le 10 ans US est tombé de son maximum d’environ 16 % au minimum récent de 1,4 %.

Les observateurs qui parlent de bulle obligataire se réfèrent à cette période de baisse continue des taux d’intérêts longs qui dure depuis le début des années 1980.

Zoomons sur cette période de 35 ans, en y rajoutant les indicateurs techniques qui nous intéressent, toujours en base hebdomadaire :

À cette échelle de temps, on reconnaît clairement un canal baissier. La tendance globalement baissière dans ce canal n’a pas été remise en cause à l’exception notable de la période 2003-2008.

Maintenant, le point fondamental de ce graphique très long terme : le taux à 10 ans US de 2,34 % n’a pas encore atteint la résistance de ce canal baissier. Il est donc coincé actuellement entre cette résistance et sa moyenne mobile longue sur 200 semaines.

Si les taux parvenaient à perforer la résistance oblique du canal, alors là, oui nous aurions un signe confirmé du retournement complet du marché obligataire. Mais ce n’est pas encore le cas.

À l’heure qu’il est, le niveau critique de cette résistance oblique est situé autour de 2,8 %. Il manque encore 50 points de base par rapport au taux actuel.

Remarquez toutefois que ce niveau critique baisse mécaniquement dans le temps tant que les taux restent inscrits dans un canal baissier.

A l’inverse, si le taux à 10 ans devait repasser sous sa moyenne mobile longue, alors la tendance de fond baissière devrait reprendre le dessus.

Conclusion

L’échelle de temps d’observation est critique lorsqu’on examine l’évolution des taux d’intérêts. Si on s’en tient au point de vue du trader, la bulle obligataire a déjà éclaté. Du point de vue de l’investisseur très long terme, pas encore.

Quoi qu’il en soit, il convient de surveiller comme le lait sur le feu les taux d’intérêts longs aux US. Les critères graphiques long terme nous indiquent un niveau de résistance critique d’environ 2,8 % pour les T-notes et T-bonds à 10 ans. Si ce niveau critique est dépassé dans les mois qui viennent, alors, tous aux abris…

Un autre paramètre clé à surveiller est la confirmation du retournement à la hausse de la moyenne mobile sur 200 semaines.

L’analyse ici menée pourrait être étendue aux taux longs en zone euro, avec des conclusions similaires.

De ce côté de l’Atlantique, les taux sont encore plus bas. Un seuil psychologique vient d’ailleurs d’être franchi : courant octobre, le Bund allemand à 10 ans est repassé clairement en territoire positif. Et l’effet Trump a confirmé ce mouvement début novembre. Un scénario similaire s’est produit sur le TEC10 français.

Une confirmation du retournement brusque à la hausse des taux longs aurait potentiellement un effet encore plus dévastateur en zone euro.

Latnou

Bonjour,

Avec cette éclairage, quelle évolution alors donner aux portefeuilles?

Cordialement

Laurent

Bonjour,

Si les taux longs confirment leur hausse, voila ce qui me semble évident de faire :

– éviter les fonds et trackers obligataires ;

– pour les actions, éviter les secteurs gros consommateurs de dette (immobilier coté, services aux collectivités, télécoms) ;

– pour celui qui veut se lancer dans l’immobilier, emprunter avant que les taux ne remontent trop.

C’est moins clair pour les fonds euros. Les obligations souveraines y sont généralement gardées jusqu’à maturité.

Le problème ne pourrait venir que d’une décollecte massive. Donc, privilégier les compagnies qui ont une grosse réserve de PPE (ex : GMF avec sa PPE supérieure à 5% de l’encours).

Les contrats récents sur internet à rendements alléchants n’ont en général pas ou peu de PPE : ils dopent les rendements pour attirer le client. Ils pourraient se retrouver en slip en cas de forte hausse des taux.

Tout ça n’est bien sûr que mon avis et ne constitue aucunement un conseil d’investissement.

Laurent.