La fin du mois de juillet a été marquée par la publication des résultats du premier semestre des entreprises cotées.

La fin du mois de juillet a été marquée par la publication des résultats du premier semestre des entreprises cotées.

C’est une période généralement peu propice aux petits porteurs que nous sommes car les mouvements de marché peuvent être très violents selon que les résultats soient, ou non, en accord avec les prévisions des analystes, et non pas selon que les résultats soient bons ou mauvais.

En ces temps agités, un seul mouvement à signaler ce mois-ci : l’arbitrage d’une partie de ma ligne Natixis (KN) vers Rallye (RAL).

Je commence doucement à rééquilibrer mon PEA vers les secteurs défensifs (consommation de base et « Utilities »). L’industrie bancaire en zone euro m’inquiète.

Un seul dividende à signaler en juillet, celui du dernier trimestre de l’exercice 2014 de Total S.A. (FP) : 36,60 € perçus en numéraire.

Avec un cumul de dividendes de 4 152 € engrangés depuis le début de l’année, l’objectif intermédiaire de 5 000 € sur l’année civile sera largement atteint. Le rendement sur dividendes 1 an glissant est de 4,73 %.

Au 31/07/2015 après bourse, la valeur liquidative est de 115 330,02 €, en progression de 6 348,24 € par rapport à fin juin.

La performance sur flux de capitaux du mois de juillet est positive à +8,90 %, la performance depuis le début de l’année est de +15,43 %.

La performance depuis l’origine (16/11/2001) est aussi en nette progression par rapport au mois dernier à +61,67 %.

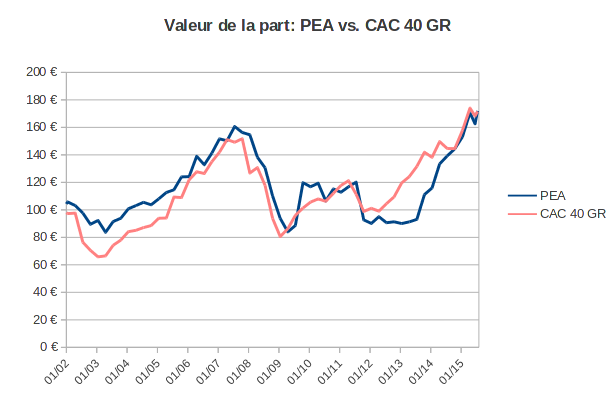

La valeur de la part est de 172,04 € (100 € à l’origine le 16/11/2001), soit une performance de la part de +72,04 %, à comparer sur la même période avec +71,63 % pour le CAC 40 GR (dividendes bruts réinvestis), et aux maigres +10,80 % pour le CAC 40 nu, preuve s’il en est de l’importance des dividendes pour l’investisseur buy & hold.

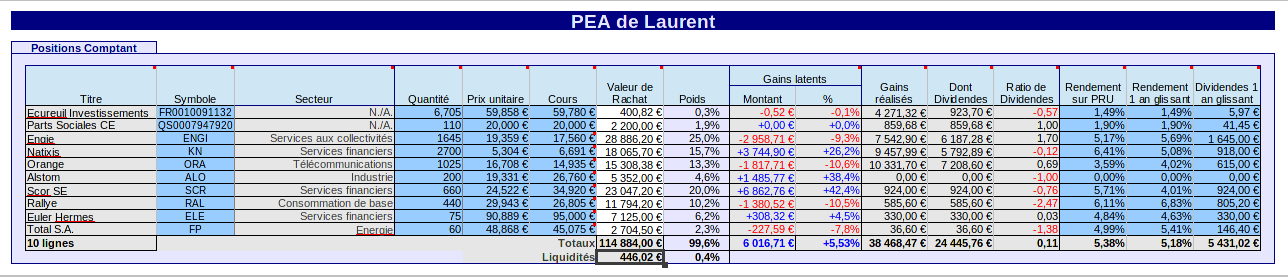

Situation de mon PEA au 31/07/2015

La situation est arrêtée sur la base des valeurs de clôture de la séance du vendredi 31/07/2015 :

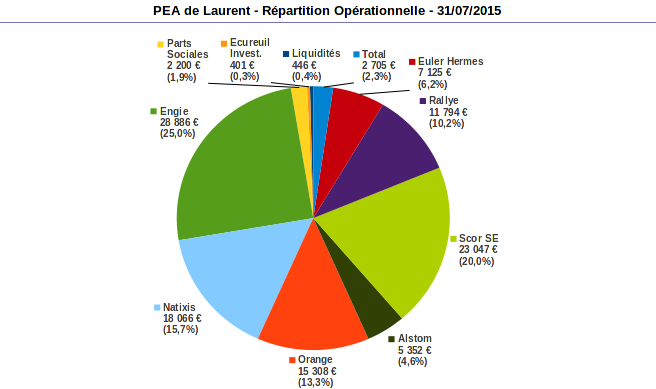

La répartition opérationnelle est la suivante :

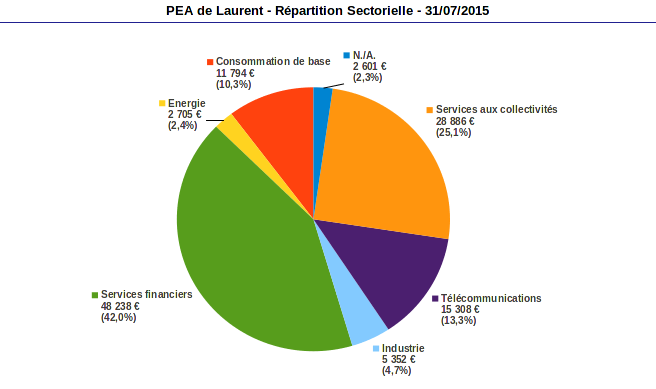

Le poids de Natixis a baissé, celui de Rallye augmenté suite à l’arbitrage du mois. Ce qui se reflète également dans la répartition sectorielle :

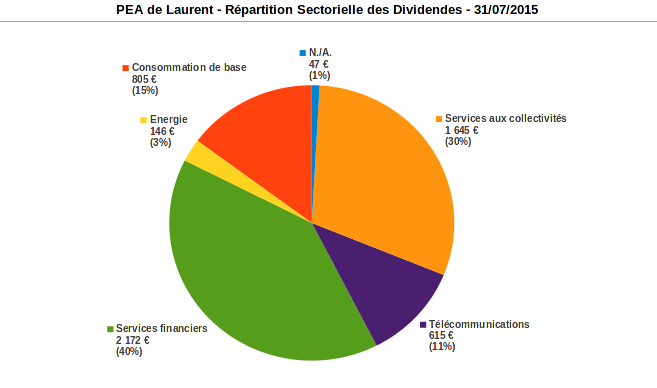

La dépendance sectorielle des dividendes sur 1 an glissant reflète la répartition ci-dessus, avec 40 % du total dépendant du secteur des services financiers :

La valeur de la part rattrape celle de l’indice de référence (le CAC 40 GR) :

En résumé :

– Valeur liquidative : 115 330,02 € (dont 445,02 € de liquidités)

– Apports cumulés depuis l’origine : 71 338,26 €

– Performance brute sur flux de capitaux depuis l’origine : +43 991,76 € (soit +61,67 %)

– Valeur de la part PEA (100 € à l’origine le 16/11/2001) : 172,04 €

– Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 24 655,87 €

– Rendement sur dividendes 1 an glissant : 4,73 %

Le ratio de dividendes est à 0,11, indiquant un portefeuille en plus-value à tendance modérée de rendement sur dividendes.

– Taux de rentabilité interne (T.R.I.) : +7,19 %

Le T.R.I. dépasse toujours mon objectif long terme qui est de 6 %.

Note liminaire sur le dossier grec

Concernant le feuilleton grec de l’été, rien n’est réglé tant que les décisions sur la troisième tranche d’aide ne sont pas prises. Aux dernières nouvelles, le FMI botte en touche tant que la dette actuelle n’est pas restructurée.

Pour la première fois le mois dernier en 15 ans, j’ai tenu compte du climat macro-économique pour prendre une décision d’investissement : l’arrêt des apports de liquidités sur mon PEA. Je me suis tenu à cette discipline en juillet, et maintiens cette décision jusqu’à nouvel ordre.

Je pense, à tort ou à raison, qu’il existe toujours un risque systémique en zone euro, dont la cohésion ne tient plus qu’à la puissance économique de l’Allemagne (en particulier à son excédent commercial pléthorique) et à sa démographie mortifère.

Publications de résultats semestriels et réactions du marché

La saison de publication des résultats du S1 2015 bat son plein et les réactions épidermiques du marché vont bon train.

Voici 2 exemples de sociétés que j’ai en portefeuille PEA et dont les cours de bourse sont allés à l‘inverse des résultats publiés, à la hausse pour l’un, à la baisse pour l’autre :

-

Engie (ENGI), ex GDF-Suez, a publié le 29/07 de très mauvais résultats au S1 2015.

A 1,1 milliard d’euros, le résultat net est en baisse de 56 % par rapport à l’an dernier, en grande partie à cause des problèmes rencontrés par sa filiale belge Electrabel.

Cependant, Engie a obtenu une prolongation de 10 ans de l’exploitation de 2 réacteurs nucléaires outre-Quiévrain, et une baisse de la redevance nucléaire les 2 prochaines années. De plus, 2 autres réacteurs à l’arrêt pour maintenance reprendront bien leur production en Novembre.En réaction, le cours d’Engie a bondi de presque 4 % (!?) le lendemain de l’annonce des résultats. Il faut dire que ces résultats médiocres avaient largement été anticipés par le marché, puisque le cours d’Engie recule toujours de plus de 10 % depuis le début de l’année, à l’opposé du CAC 40.

J’avais d’ailleurs profité de ce repli en juin en renforçant à vil prix à 17,2 €. J’aurais pu faire mieux en renforçant autour de 16,5 € en juillet, dommage…

Engie pesant près de 25 % de la valeur de mon PEA (la limite que je me fixe pour une seule ligne), je m’abstiens désormais de tout mouvement sur cette ligne en moins-value latente, mais qui m’a déjà rapporté plus de 6 000 € de dividendes. Une vraie vache à lait.

-

Natixis (KN) a publié le 30/07 après bourse (c’est son habitude) des résultats en forte progression de 30 % au T2 à 450 millions d’euros, contre un consensus attendu à 376 millions d’euros. La maison mère BPCE affiche aussi une solide progression de 25 % de son résultat sur la même période.

Résultats en nette hausse et supérieurs au consensus : le titre a dévissé de plus de 4 % lors de la séance du 30/07 !?, avant publication des résultats il est vrai, et s’est repris d’à peine 2,5 % lors de la séance du lendemain.

Certains invoquent une réaction aux résultats médiocres de la COFACE dont Natixis détient encore 41 % des titres, et qui a chuté lourdement de 21 % le 30/07.

Quoi qu’il en soit, j’ai allégé ma position Natixis le 29/07 en faveur de Rallye (voir les détails plus bas dans la rubrique « Opérations courantes »). Il faut savoir prendre ses plus-value de temps à autre.

Dividendes perçus en juillet 2015

1 seul dividende à signaler au mois de juillet :

– Total S.A. : 36,60 €, dividende trimestriel perçu en numéraire le 02/07/2015 (0,61 €/action)

Ceci porte le cumul de dividendes perçus depuis le début de l’année à 4 152,11 €.

Comme il fallait s’y attendre, l’action Total est passée sous les 42 € lors de la séance du 10 juillet, sous le cours d’option de paiement du dividende en actions au tarif de 42,06 €. Le paiement en cash était donc bien le choix judicieux pour l’investisseur attentif.

Si j’avais disposé de cash, j’aurais renforcé ma ligne à cette occasion car je suis toujours dans le scénario d’une remontée des cours du pétrole à moyen/long terme. Pour le moment, le baril de WTI est à nouveau bien installé sous les 50 $. Patience, patience, la pétro-dépendance va finir par payer.

En dépit de la chute des cours du brut, Total a publié des résultats en repli de seulement 2 % au T2 (alors que le chiffre d’affaires chute de presque 30 %) : réduction des coûts, production boostée en amont, et performance de l’aval ont joué à plein.

Ceci a contribué à ramener le cours de l’action autour de 45 € (45,07 € en clôture le 31/07), ici un bel exemple de mouvement en réaction à des résultats moins mauvais que prévus.

Point important pour l’investisseur de rendement, Total a confirmé le paiement en janvier 2016 de son 2ème dividende trimestriel pour l’exercice 2015, stable à 0,61 €/action. Reste à voir si la société parviendra, en réduisant ses investissements, à couvrir le dividende avec son free cash flow, ce qui n’est pas le cas pour l’instant.

A noter que, dans ce contexte difficile, Total s’en sort nettement mieux que l’autre géant pétrolier européen Royal Dutch Shell qui a vu son bénéfice trimestriel chuter d’un tiers, et qui a annoncé des réductions d’effectifs drastiques à l’image d’ExxonMobil (XOM). Les majors pétrolières anglo-saxonnes semblent se préparer à une période prolongée de pétrole bon marché.

Opérations courantes en juillet 2015

-

Pas d’apport numéraire ce mois-ci.

Le cumul d’apport depuis le début de l’année reste bloqué à 3 600 €.

-

Arbitrage de Natixis (KN) en faveur de Rallye (RAL) :

– la ligne Natixis en forte plus-value latente a été allégée de 500 titres au cours de 6,83 € le 28/07/2015.

– la ligne Rallye en moins-value latente a été renforcée de 120 titres au cours de 26,67 € le 30/07/2015, ce qui ramène mon PRU à 29,94 € (toujours un peu plus de 3 € au-dessus du cours actuel).

Les résultats du premier semestre de la holding Rallye ne sont pas bons : une perte de 81 millions d’euros, contre une perte de 112 millions l’an dernier.L’action Rallye est bradée : elle cote autour de 25 % sous son actif net et proche de ses plus bas sur 2 ans. C’est une très forte décote même pour une société holding. Avec un rendement qui frise les 7 %, et du temps pour voir venir, c’était trop tentant. Ce titre est cependant à suivre de près car la pérennité du dividende (1,83 €/action depuis 5 ans) n’est nullement garantie.

Je pense faire une meilleure affaire qu’avec Carrefour (CA) qui présente il est vrai un profil de risque plus faible mais qui, en contrepartie, se paye 2 fois ses actifs nets et plus de 20 fois ses bénéfices de l’an dernier, et exhibe un rendement famélique à peine supérieur à 2 %. Pas le moment d’entrer ici bien que la société soit de qualité.

Alexandre

Très beau portefeuille.

Cependant, je trouve que votre ligne sur Alstom est un peu contradictoire avec votre stratégie (basée sur le dividende). Il n’y aura pas de dividende pour l’exercice actuel et le cash de GE servira à réduire l’endettement du groupe + un programme de rachat d’actions. Et je ne suis pas très fan du deal entre Bouygues et l’État, j’ai l’impression que l’action est « capée » à 35 €. Depuis l’OPA de GE, l’action Alstom n’a rien fait en bourse (flat sur 2015).

Sur le dossier grec, j’ai un autre avis que vous sur la question. Les européens n’ont aucun intérêt à laisser tomber les grecs, il va simplement y avoir d’âpres négociations entre les deux camps pour que personne ne perd la face (on parle bien de politique à la manoeuvre). Les trous d’air grecs sont une bonne opportunité de recharger à moindre coût (voir même de prendre un tracker idoine pour couvrir son portif).

Laurent

Bonjour,

– « Cependant, je trouve que votre ligne sur Alstom est un peu contradictoire avec votre stratégie (basée sur le dividende) »

Très bien vu. Elle est même totalement contradictoire, c’est mon vilain petit canard du moment. Je m’autorise une seule ligne spéculative à angle droit avec ma stratégie sur dividendes.

Je suis entré à 19,33 euros et j’attends patiemment le deal avec GE. Elle vaut largement plus de 30 euros à mon avis.

Voir détails ici : http://www.nos-finances-personnelles.com/pourquoi-je-garde-mes-actions-alstom/