La stratégie globale d’investissement sur mon PEA est à base de « Rendement ».

Elle consiste à sélectionner des titres offrant un rendement sur les dividendes supérieur à 4 % et croissant dans le temps.

Comment contrôler si cette stratégie est bien respectée ?

La façon la plus détaillée de contrôler si l’objectif est bien dans le viseur est de suivre sur le long terme la progression des dividendes et de leur rendement comme je l’avais expliqué dans cet article.

Les insuffisances du rendement des dividendes

Tout le monde connaît la définition standard du rendement des dividendes d’une action : c’est le rapport entre le montant distribué par titre aux actionnaires et le cours du titre.

Je me sers de ce rendement standard (entre autres paramètres) pour décider si j’entre sur un titre.

Par la suite, je raffine cette définition standard du rendement en considérant le rendement réel des dividendes.

Le rendement réel des dividendes est le rapport entre le montant unitaire distribué aux actionnaires et le prix de revient unitaire (PRU) du titre sur son portefeuille.

Le rendement réel est un meilleur indicateur car il tient compte de l’éventuel réinvestissement des dividendes sur le même titre, ou d’éventuels aller-retour effectués dans le but d’abaisser le PRU. C’est donc une mesure personnalisée du rendement des dividendes.

J’ai longtemps cru que le rendement réel des dividendes était un indicateur suffisant pour juger d’une stratégie de rendement. Jusqu’au jour où je me suis mis à réfléchir. C’est rare, mais ça m’arrive.

Le rendement des dividendes est exclusivement basé sur les dividendes distribués. C’est donc un bon indicateur de rendement, mais ce n’est pas un indicateur qui peut caractériser un titre, ou un portefeuille dans son ensemble.

Je m’explique. Aux 2 extrémités, un titre coté peut-être :

- soit purement spéculatif s’il ne distribue jamais, ou très peu, de dividendes.

- soit purement de rendement, s’il distribue des dividendes sans fluctuer, ou en fluctuant peu.

Mais une action qui distribue un dividende de 3 % n’a rien à voir avec une obligation qui distribue un rendement de 3 %. On voit donc que le seul rendement est un indicateur insuffisant pour juger d’une stratégie de rendement.

Peut-on imaginer un indicateur qui serait capable de doser le caractère rendement et/ou spéculatif d’un titre coté ? La réponse est oui. Je l’ai appelé ratio de dividendes.

Un indicateur complémentaire : le ratio de dividendes

J’ai imaginé un indicateur qui fait intervenir non plus seulement les dividendes perçus, mais aussi les plus-values.

En clair, ça donne ceci :

Ratio de dividendes R = (Dividendes – Plus-values) / ( Dividendes + Plus-values )

où les plus-values englobent les plus-values réalisées sur le titre ainsi que les plus-values latentes.

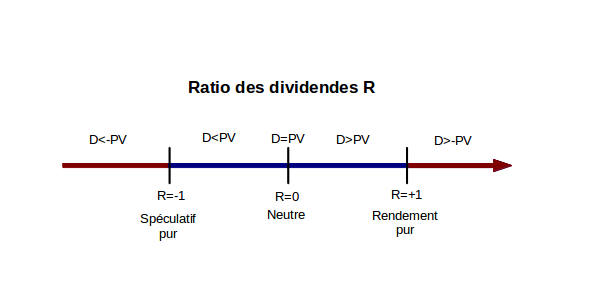

1- Si les plus-values sont positives, R est compris entre -1 et 1.

– Si les dividendes sont nuls, ou si les plus-values sont très grandes devant les dividendes, le ratio de dividendes R tend vers -1. Le titre est alors purement spéculatif.

– Si les dividendes sont très généreux devant les plus-values, alors R tend vers +1. Le titre est alors purement de rendement.

– A mi-chemin, un titre délivrant autant de plus-values que de dividendes a un ratio R nul. J’appelle ça un titre neutre, « mezzo-e-mezzo ».

2- Mais alors que se passe-t-il si les plus-values sont négatives ? En français, ça s’appelle des moins-values.

– Si les moins-values sont inférieures en valeur absolue aux dividendes distribués, alors R est supérieur à +1.

– Si les moins-values sont supérieures en valeur absolue aux dividendes distribués, alors R est inférieur à -1.

On peut résumer tout ça sur un petit croquis, c’est plus simple à comprendre :

En résumé :

En résumé :

– Si le ratio de dividendes R est dans la zone rouge (inférieur à -1 ou supérieur à +1), le titre est en moins-value.

On peut sérieusement se poser des questions quant à l’opportunité de le garder en portefeuille si R devient inférieur à -1 car dans ce cas les moins-values réalisées ou latentes ne compensent pas les dividendes perçus.

– Si le ratio de dividendes est dans la zone bleue (compris entre -1 et +1), le titre est en plus-value.

Dans ce cas, Si R est compris entre -1 et 0 (dividendes inférieurs aux plus-values) le titre est à dominante spéculative, d’autant plus spéculative que R s’approche de -1.

Si R est compris entre 0 et +1 (dividendes supérieurs aux plus-values) le titre est à dominante rendement, d’autant plus à dominante rendement que R s’approche de +1.

Un ordre de grandeur à avoir en tête : un titre qui rapporte 2 fois plus de dividendes que de plus-values a un ratio de dividendes d’un tiers (R=0,333).

Enfin, dernière remarque. On peut calculer le ratio de dividendes R pour chaque titre individuellement, mais aussi globalement pour un portefeuille complet afin de juger du caractère « rendement » ou « spéculatif » de ce dernier dans son ensemble.

Application à mon PEA

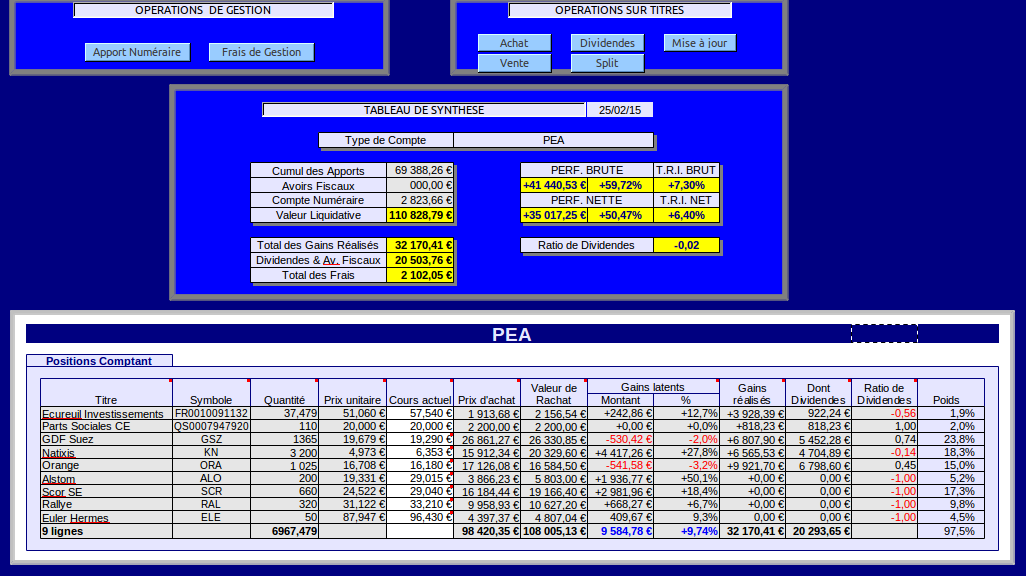

Voici l’état des lieux de mon PEA au 25/02/2015 édité à l’aide du petit outil de gestion que je me suis fabriqué au fil des ans :

Ce qui nous intéresse ici c’est le ratio de dividendes.

Le ratio de dividendes global de mon portefeuille est à R=-0,02. Mon PEA est donc en fait un portefeuille équilibré entre rendement et plus-values.

Si on regarde les titres individuellement, on peut juger en un clin d’oeil de la nature de chaque ligne :

-

GDF Suez est clairement une ligne de rendement avec un ratio de dividendes R à 0,74. Idem pour la ligne Orange avec un R égal à 0,45.

-

la ligne Natixis est plus proche de la neutralité, avec un R égal à – 0,14

-

la ligne Alstom avec un R à -1 est purement spéculative comme je l’avais déjà expliqué dans cet article.

-

les parts du fonds Ecureuil Investissements ont un ratio de dividendes R clairement spéculatif à -0,54. J’utilise ce fonds maison quasi-indiciel pour loger les dividendes perçus qui ne sont pas immédiatement réinvestis.

-

les parts sociales en fonds de portefeuille ont un R égal à 1. C’est un des rares supports sans risque compatible avec le PEA

-

je n’ai pas encore perçu de dividendes sur les lignes SCOR, RALLYE et EULER HERMES. Elles sont donc pour l’instant artificiellement évaluées avec un R purement spéculatif de -1.

Vous en pensez quoi de mon ratio de dividendes ? Totalement stupide, inutile, ou génial ?

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.