Il est plus que temps de faire un bilan patrimonial en conclusion de cet été torride qui a joué les prolongations. J’établis en effet traditionnellement chaque année un bilan intermédiaire arrêté à fin août que je vous propose dans cet article. Oui, oui, fin août. La rentrée a été agitée, et l’été indien incité à lézarder…

Ceci dit, je pense que nous avons une originalité sur nos-finances-personnelles.com. Nous maintenons à jour une archive numérique de nos flux financiers depuis une vingtaine d’années. Nous sommes par conséquent capables de publier à l’euro près l’évolution de notre patrimoine depuis le passage à la monnaie unique le 1er janvier 2002. C’est à mon humble avis un exercice de transparence unique.

Vous pouvez constater sur le graphique en tête d’article que notre patrimoine a une fois de plus progressé sur les 8 premiers mois de l’année 2018. En date du 31 août 2018, notre patrimoine net de toute dette atteignait la somme de 976 k€. C’est une nouvelle progression de 33 k€ par rapport au dernier bilan datant de la fin 2017.

Notre méthode d’enrichissement repose toujours sur une discipline de bon père de famille basée sur le contrôle des dépenses et un choix judicieux d’investissements. Cette méthode de « grappillage », qui je l’admets n’est pas du tout bling bling, correspond parfaitement à nos modes de vie et de pensée.

Vous ne trouverez pas ici de recette magique pour devenir riche en 2 ans. Le trading sur forex ou l’entreprenariat ne sont pas compatibles avec notre ADN. Un enrichissement rapide implique forcément une prise de risque élevée et/ou un travail stressant qui peut nuire à la santé. Ce n’est pas ma tasse de thé. Mon actif le plus précieux est intangible : c’est ma VO2max, et elle n’a pas de prix.

La progression de nos avoirs est donc comme d’habitude la résultante d’un patrimoine équilibré. Tout d’abord, nous possédons notre Résidence Principale (pas la banque, car l’emprunt est remboursé depuis longtemps). Ceci peut sembler ringard mais c’est sûrement notre meilleur investissement de long terme. Ce modeste pavillon individuel dans la proche couronne Lilloise est désormais évalué à 376 k€, soit une nouvelle progression de 7 k€ sur un an.

Sur le plan des actifs financiers, je note également une belle progression de 32 k€ qui porte leur valeur totale à environ 549 k€. La progression régulière de nos actifs financiers devient de plus en plus un défi car la part des supports risqués (essentiellement des actions détenues sur 2 comptes-titres et un PEA) y est désormais dominante.

Ainsi mon PEA qui émarge à 139 k€ marque nettement le pas (-4 k€ sur les 8 premiers mois de l’année). Ceci est heureusement compensé par la bonne tenue de mes compte-titres qui totalisent une contre-valeur de 192 k€ soutenue notamment par la remontée du dollar face à l’euro. On ne soulignera jamais assez l’intérêt de la diversification.

Enfin, nous n’oublions pas l’objectif principal de ce patrimoine qui est de nous délivrer une rente complétant nos revenus d’activité. Avec 26k€ de revenus alternatifs perçus à fin août, 2018 s’annonce comme un bon cru. Les revenus alternatifs anticipés sur l’année pleine sont de 33 k€, soit l’équivalent d’un peu plus de 2 700 € bruts par mois. Environ la moitié de cette somme est le produit des seuls dividendes de portefeuilles de rendement et peut donc être qualifiée de vraie rente passive.

Mais examinons tout ceci en détail.

Allocation stratégique du patrimoine

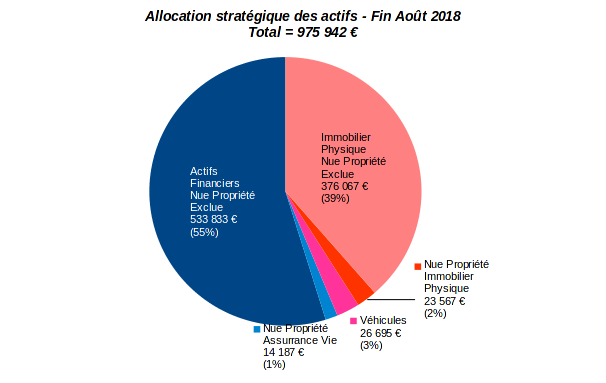

La valeur totale de notre patrimoine arrêtée au 31 août 2018 est de 975 942 €. Cette somme est claire de toute dette puisque nous n’avons aucune dette autre que l’éventuelle marge utilisée sur nos portefeuilles spéculatifs.

Voici comment sont ventilés ces quasiment 976 k€, donc nets de toute dette, en distinguant classiquement les actifs financiers et les actifs non financiers :

|

|

Remarquons d’abord que l’équilibre global est toujours respecté avec grosso modo un partage fifty/fifty entre actifs financiers et non-financiers. Un examen plus attentif révèle toutefois que la balance de notre patrimoine penche désormais plus nettement vers les actifs financiers, soit 56 % du total pour environ 549 k€, contre 44 % d’actifs non-financiers pour 426 k€.

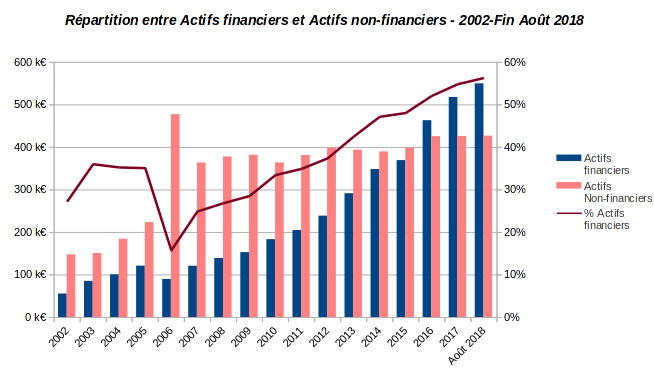

L’historique de la répartition entre actifs financiers et non-financiers confirme une tendance qui est installée maintenant depuis plus de 10 ans :

Je pense qu’il n’y a pas de répartition idéale entre actifs financiers et non-financiers. Chacun hérite de la répartition selon ses goûts et ses compétences. Le bailleur locatif talentueux aura généralement un patrimoine surchargé en immobilier, idéalement grevé de peu de dettes. Le chef d’entreprise à succès aura souvent la majorité de son patrimoine immobilisé dans son outil de travail. Les ultra-riches ont généralement un patrimoine déséquilibré en actifs financiers, et bien souvent concentré sur les seules actions de l’entreprise cotée qu’ils ont créée.

Il est cependant indéniable que, pour un patrimoine moyen comme le notre, une répartition proche de l’équilibre est optimale en terme de maîtrise du risque. Nous pensons que c’est une répartition raisonnable pour les patrimoines qui ne sortent pas de l’ordinaire.

Le fait de posséder sa résidence principale met indéniablement à l’abri de certains désagréments si elle est correctement dimensionnée et située. En cas d’accident de la vie, ou pour financer des dépenses importantes sans recourir au crédit, la possession d’actifs financiers met bien sûr encore plus à l’abri. Avoir les 2 cordes à son arc, actifs financiers et non-financiers, offre le plus de souplesse.

Actifs financiers : 549,6 k€

Les actifs financiers totalisent un peu moins de 550 k€. Ils progressent d’environ 32 k€ depuis fin 2017.

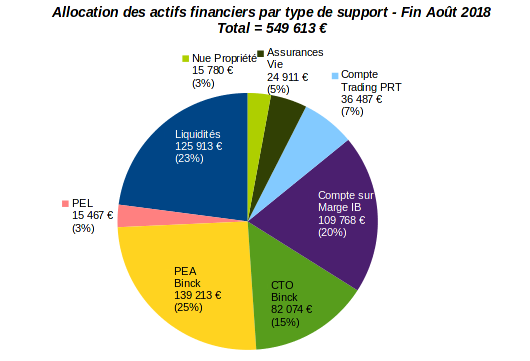

Répartition des actifs financiers par type de support d’investissement

Voici la répartition de nos actifs financiers par type de support d’investissement :

|

|

Pour comparaison, la répartition à fin 2017 est reproduite sur la gauche de la figure, et la nouvelle répartition à fin août 2018 est présentée sur la droite. Il n’y pas de grand chamboulement sur les 8 mois écoulés. On note une simple évolution au gré de la performance de chaque support et de nos choix d’épargne. Oui, oui, nous épargnons encore.

La part de liquidités, PEL inclus, a ainsi légèrement progressé à 141 k€. Jusqu’ici, la majorité de notre épargne en 2018 a servi à alimenter nos livrets bancaires. C’est un choix qui peut sembler étrange puisque les taux des livrets bancaires, réglementés ou non, sont désormais inférieurs à l’inflation. Le capital sur ces supports s’érode donc dans le temps puisque son taux de rendement réel net d’inflation est négatif. Nous avons cependant profité de taux promotionnels ponctuels supérieurs à l’inflation (sur une durée limitée il est vrai), ce qui atténue la fuite de capital.

J’aime avoir sous la main une grosse quantité de liquidités immédiatement disponible. En fait, je considère ce capital comme les liquidités de nos comptes d’investissement. La disponibilité immédiate (certains virements SEPA émis le matin arrivent le jour même) évite de stocker ces liquidités sur les comptes d’investissement où ils sont rarement rémunérés.

La part de l’assurance vie demeure marginale à environ 25 k€, soit à peine 5 % du total des actifs financiers (j’exclus ici la part de nue propriété en assurance vie qui est comptée séparément).

Le reste de nos actifs financiers, soit un total de 367 k€, est investi sur :

-

- 3 portefeuilles boursiers de long terme : un PEA et un compte-titres ordinaire hébergés chez Binck.fr, et un compte sur marge chez Interactive Brokers ;

- 1 portefeuille spéculatif d’options chez ProRealTime Trading.

Je rappelle brièvement que le PEA et le compte-titres sont 2 portefeuilles passifs basés sur des actions à dividendes. Le compte sur marge est un compte hybride où sont logés des titres à revenus fixes (essentiellement des actions préférentielles et des baby bonds), et où je pratique également la vente d’options sur actions US. Enfin, je pratique la vente d’options sur actions françaises sur le compte ProRealTime Trading qui est donc purement spéculatif.

Sur ces 4 supports, seul le compte-titres ordinaire investi en valeur de rendements US a bénéficié d’un apport en liquide de 7,5 k€ en 2018. Sa valeur liquidative de quelques 82 k€ est donc particulièrement satisfaisante puisqu’elle résulte d’une performance nette d’apports de +6 k€.

Le compte sur marges chez Interactive Brokers commence enfin également à payer. Il émarge à quasiment 110 k€, soit +10 % en 14 mois puisqu’il a été capitalisé à hauteur de 100 k€ en juin 2017. C’est un peu moins que mon objectif de rendement annualisé de 10 %, mais je m’en contenterai pour le moment.

A contrario, mon PEA souffre en 2018. Sa valeur liquidative a reculé à 139 k€ en repli de 4 k€ sur les 8 premiers mois de l’année. Il est victime de son orientation défensive. Seules les valeurs de croissance ont eu les faveurs du marché jusqu’à la fin de l’été.

Au chapitre des déceptions, il faut ajouter mon compte de trading sur options chez ProRealtime Trading qui est carrément en souffrance à quelques 36 k€ (pour 42 k€ d’apport). Cette contre-performance est le résultat de positions courtes à caractère purement spéculatif. Ceci dit, je parviens pour le moment à en tirer un revenu régulier mais aux dépens de moins-values latentes importantes, et probablement insoutenables sur le long terme.

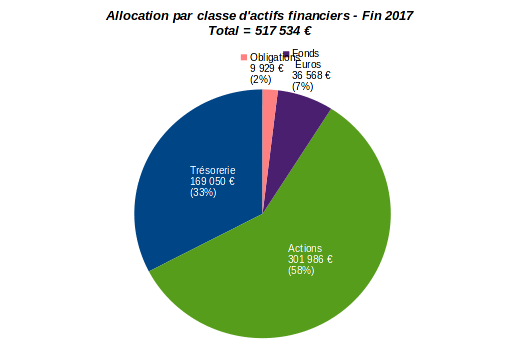

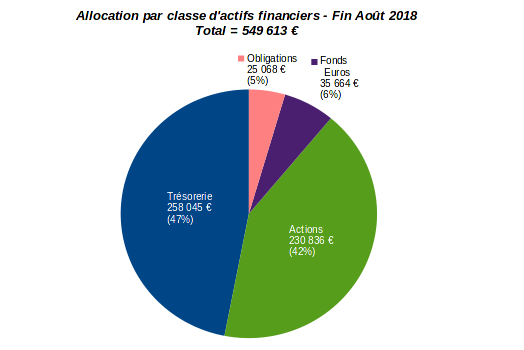

Répartition par classe d’actifs financiers

La répartition par classe d’actifs financiers (actions, obligations & assimilées, trésorerie) nous permet de mesurer de manière académique l’exposition au risque de marché. La voici à fin août 2018 (à droite), comparée à celle de fin 2017 (à gauche) :

|

|

L’augmentation de la trésorerie de 33 % à 47 % du total, en parallèle de la baisse des actions de 58 % à 42 %, peut sembler suspecte. Mais il n’y a pas d’erreur. Les positions courtes en actions sur le compte ProRealTime et sur le compte sur marge réduisent de facto l’exposition aux actions, tout en augmentant artificiellement la poche de liquidités.

On voit ici la complémentarité d’une présentation par type de supports et par classe d’actifs financiers. La trésorerie de 258 k€ ci-dessus n’est pas intégralement disponible. Seules les liquidités de 141 k€ mentionnées plus haut, PEL inclus, le sont. La différence entre les 2 montants est la trésorerie présente sur les comptes d’investissement, dont une partie est gagée sur des positions courtes en actions. La présentation par type de supports a donc un caractère opérationnel. Celle par classe d’actifs est plus académique.

Je précise à nouveau que la somme allouée sur les fonds euros inclut 14 k€ de nue propriété pour sa valeur vénale au moment d’une succession. Nous n’avons pas la main sur la gestion de cette somme. Par contre, nous avons la main sur le reliquat qui est en pleine propriété, Et on voit que nous avons de fait effectué un retrait net d’environ 1 k€ sur la période examinée. Décidément, on n’aime plus du tout les fonds euros.

Ce qui ne veut pas dire que nous n’aimons pas les obligations. L’exposition sur ce segment passe de 10 k€ à 25 k€. Nous avons à nouveau investi sur des baby bonds à maturité courte (inférieure à une dizaine d’années), voir plus bas pour les détails.

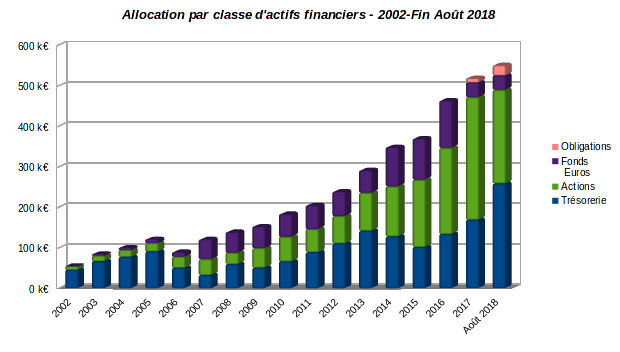

Prenons un peu de recul en examinant l’évolution par classe d’actifs financiers depuis janvier 2002 :

Ici, on repère nettement la rupture de l’année 2016 durant laquelle nous avons liquidé la majorité de nos fonds euros au profit essentiellement des actions et de la trésorerie. Comme mentionné ci-dessus, nous avons aussi commencé à investir dans des titres de dette, mais avec prudence étant donné le climat de remontée des taux d’intérêt outre-Atlantique.

Actions en direct : 227,4 k€

Les actions détenues en direct représentent une position nette totale arrondie à 227 k€. Cette position nette est la différence d’une position longue de 285 k€ et d’une position courte de 58 k€.

Ces actions sont réparties entre un PEA pour 131,9 k€, un compte-titres ordinaire pour 71,9 k€, un compte sur marge pour une position nette longue de 46,3 k€, et un compte ProRealTime Trading pour une position nette courte de 22,7 k€.

Comme signalé plus haut, la valeur liquidative du PEA a reculé de 4 k€ depuis fin 2017. Seuls 2 mouvements sont à signaler sur ce portefeuille passif au cours des 8 premiers mois de 2018 : le renforcement de Carrefour (CA.PA) et Rallye (RAL.PA). Pas étonnant que le PEA souffre.

A contrario, il y eu pas mal de mouvement sur mon compte-titres. Le dernier reporting complet sur ce support remontant à mi-juillet dernier est disponible ici.

En résumé, sa valeur liquidative bondit de 14 k€ sur les 8 premiers mois de l’année, mais ceci incluant un apport en liquide de 7,5 k€. La valeur de la part a donc progressé d’environ 10 %.

Sur ce support, j’ai renforcé Realty Income (O), Century Link (CTL), United Parcel Service (UPS), et Cardinal Health (CAH). J’ai pris mes profits sur T. Rowe Price Group (TROW), Target Corporation (TGT) et sur AbbVie (ABBV). Enfin j’ai ouvert 2 nouvelles lignes : l’assureur Prudential Financial (PRU) et le groupe agroalimentaire General Mills (GIS) sont les 2 nouvelles aristocrates des dividendes en portefeuille.

Hormis les allers-retours liés à mon trading sur options, peu de mouvements sont à signaler sur le compte sur marge en matière d’actions.

Il convient quand même de mentionner le renforcement des lignes d’actions préférentielles CBL-PD et SCE-PL. Pour la première, je continue à faire le pari que l’exploitant de centres commerciaux CBL & Associates Properties (CBL) survivra à ses difficultés. En attendant, je prends un joli bouillon sur l’action préférentielle, dont le rendement spot excède désormais les 10 %.

Fonds de placement en actions : 3,4 k€

Le reliquat de notre exposition aux actions est investi sur le fonds Covéa Actions Europe C (FR0000985368) qui est logé sur un contrat d’assurance vie GMF Multéo.

Le montant de cette ligne de 3,4 k€, soit environ 22 % de la valeur liquidative totale du contrat, est le reflet de la répartition cible 80/20 entre fonds euros et fonds actions que nous essayons de maintenir sur ce contrat multi-supports.

Je n’ai pas grand chose à dire sur ce support en unités de compte. Je ne crois pas à la rentabilité sur le long terme de ce genre de fonds grevé de quelques 1,5 % de frais de gestion, auxquels s’ajoutent les 0,75 % de frais de gestion du contrat d’assurance vie.

Obligations & assimilés : 25 k€

La part obligataire détenue en direct passe d’un peu moins de 10 k€ à 25 k€. L’augmentation résulte de mouvements sur le compte sur marge où 3 nouveaux baby bonds ont fait leur entrée : Seaspan Corp. 7.125% Senior Notes (SSWA), Prospect Capital Corp. 6.25% Notes (PBB) et BrightSphere Investment Group plc 5.125% Notes (BSA).

En raison de la remontée des taux d’intérêt, je privilégie de plus en plus les baby bonds à maturité relativement proche. Ainsi SSWA est dû en 2027 et PBB en 2024. Par contre BSA a une duration plus longue puisqu’il est remboursé en 2031. Mais ce dernier est noté Investment Grade chez Moody’s et chez Standard & Poor’s. Je ne connais pas beaucoup de titres de dette notés IG dont le rendement facial est supérieur à 5 %, et dont le rendement spot est supérieur à 6 %.

Précision importante. Les revenus fixes délivrés par les baby bonds sont théoriquement des coupons d’obligation puisque ce sont des revenus de titres de dette. Ils sont toutefois assimilés à des dividendes d’actions par Interactive Brokers, à juste titre puisque les baby bonds sont échangés sur le marché actions et non sur le marché obligataire. Je les considère donc comme tel.

Fonds euros : 35,6 k€

La part de notre patrimoine restant investie sur les fonds euros est réduite à 35,6 k€. Le tout est réparti sur 3 contrats : GMF Multéo (12 k€) et GMF Compte Libre Croissance (9,5 k€) en pleine propriété, et Lion Vie Retraite (14,1 k€) en nue propriété.

S’agissant de fonds euros traditionnels, on peut considérer que ces sommes sont exposées indirectement, mais sans risque, au marché obligataire. Sans risque puisque le capital est intégralement garanti. Il l’est effectivement (en théorie du moins), mais à quel prix ?

Pour la première fois, le rendement moyen réel des fonds euros en 2018 sera probablement inférieur à l’inflation qui devrait excéder les 2 % (IPC annualisé à fin août). La majorité des quelques 1 400 milliards d’euros qui sont logés sur les fonds euros, soit à peu près 80 % de l’encours total de l’assurance vie capitalisée en France, va perdre en valeur cette année. Et pourtant la collecte nette continue. L’euthanasie de l’épargnant au service de la dette de l’Etat continue.

En ce qui nous concerne, nous avons quasiment quitté le navire. Nous conservons cependant ces quelques billes logées sur des contrats qui ont atteint leur maturité fiscale. Bien sûr, nous n’y faisons aucun versement.

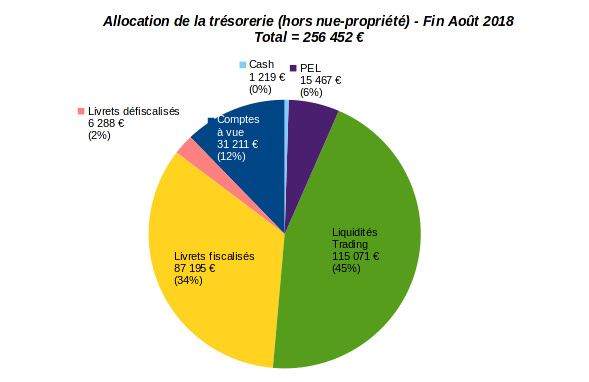

Trésorerie hors nue propriété : 256,5 k€

La trésorerie totalise 258 k€. En excluant les 1,5 k€ de nue propriété, la trésorerie en pleine propriété est de 256,5 k€ :

Comme signalé plus haut, attention de bien interpréter les liquidités de trading qui sont augmentées artificiellement en raison de plusieurs positions courtes sur actions. Ces positions courtes totalisent en effet 58,5 k€, soit presque la moitié de cette catégorie.

Le reste est plus classique. Il s’agit tout simplement de comptes à vue et de livrets bancaires, et d’un PEL à 2,5 % ouvert en 2014 qui fait de la résistance. Amusant ce PEL dont le rendement sera supérieur à la plupart des fonds euros en 2018.

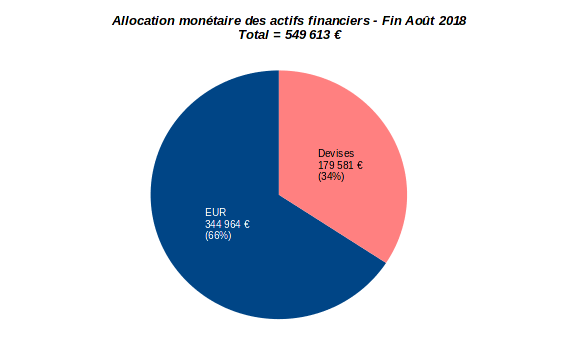

Répartition monétaire

Depuis quelques années nous sommes pas mal exposés aux devises étrangères, essentiellement au dollar américain. J’ai donc pris l’habitude de mesurer la répartition monétaire de nos actifs financiers. La voici à fin août 2018 :

Un tiers de notre patrimoine financier est exposé aux devises étrangères, ce qui représente un peu moins de 20 % de notre patrimoine total. Sur la contre-valeur de 179 k€ exposée, environ 34 k€ sont exposés à la livre sterling (GBP) via les actions britanniques sur le PEA, Le reste est presque totalement exposé au dollar américain (USD) sur le compte-titres et le compte sur marges (j’ai une ligne de l’action canadienne Shaw Communications sur le compte-titres ordinaire mais elle est marginale).

A fin août, l’euro cotait autour de 1,16 USD. Tiens, comme par hasard, il s’est rapproché de sa moyenne de long terme qui est de 1,15 USD. Le retour à la moyenne (‘mean reversion‘ pour les anglo-saxons) est un des phénomènes statistiques les plus puissants. De fait, nous constatons pour la première fois une plus-value latente sur nos opérations forex en dollars puisque le coût d’achat pondéré de nos actifs dans cette monnaie est de 1,17 USD pour 1 euro.

Ceci nous conforte dans l’idée de ne prendre aucune couverture active de change. Après avoir constaté pendant plus d’un an une moins-value latente sur le dollar US, le retour à la moyenne a fait le job. Par contre, nous n’avons pas hésité à faire tourner la trésorerie dans le bon sens quand il le fallait, empochant au passage quelques plus-values qui ne font pas de mal au portefeuille.

Actifs non financiers : 426,3 k€

Le total des actifs non financiers à la fin août 2018 est de 426,3 k€. Il est quasi stable par rapport aux 425,4 k€ constatés fin 2017.

Ce montant est constitué principalement d’immobilier physique : Résidence Principale en pleine propriété pour 376 k€ et une part de nue propriété en indivision de 23,5 k€. Le reliquat est le capital alloué à nos véhicules car nous avons l’habitude de les acheter cash.

La quasi stabilité de la valeur des actifs non-financiers résulte comme d’habitude d’un équilibre entre la réévaluation à la hausse de notre résidence principale, et la dépréciation inéluctable de la valeur vénale des véhicules..

Immobilier physique : 399,5 k€

Notre Résidence Principale est désormais évaluée à 376 k€, soit un peu moins de 40 % du total de nos avoirs, et la majorité (quasiment 90 %) des actifs non-financiers.

J’utilise toujours l’Indice Notaire INSEE des logements anciens comme base d’évaluation de l’immobilier construit en métropole. En l’occurrence, j’ai utilisé les statistiques du premier trimestre 2018 accessibles en ligne ici et publiées début juin 2018, puis mises à jour en juillet. Les données sont publiées trimestriellement avec environ un trimestre de décalage.

La lecture, toujours très instructive, de la synthèse de l’INSEE nous apprend que les prix de l’immobilier ancien continuent de grimper en France. Sur 1 an glissant, les prix à la fin du premier trimestre 2018 ont progressé de +3,5 %, augmentation qui se décompose en +4,3 % pour les appartements et +2,9 % pour les maisons..

Bien sûr, ces augmentations ne sont qu’une moyenne. La disparité territoriale est de plus en plus marquée. En ce qui nous concerne, j’ai retenu l’augmentation de +1,8 % pour les maisons sur l’agglomération Lilloise. Ceci se traduit par une augmentation de l’ordre de 7 k€, portant donc la valeur de notre résidence principale de 369 k€ à une valeur actualisée d’environ 376 k€.

Pour vérifier cette valeur actualisée, je la compare ensuite à celle des biens équivalents négociés dans le quartier. C’est assez simple en ce qui nous concerne puisque nous habitons dans un lotissement constitué de différents lots de maisons identiques.

Ma première source d’information est tout simplement la discussion avec les voisins. Puis viennent les annonces immobilières. Ces sources d’information sont bien sûr imparfaites puisqu’on ne sait pas à quel prix net vendeur les biens sont réellement négociés.

Pour compléter cette information incertaine, je consulte enfin les mutations immobilières ayant eu lieu dans le quartier via l’espace particulier du site impots.gouv.fr. Tout particulier peut en effet les consulter via l’onglet « > Données Publiques > Rechercher des transactions immobilières pour m’aider à estimer mon bien« .

En croisant ces différentes estimations, j’arrive à la conclusion que mon calcul actuariel qui aboutit à une valeur de 376 k€ est dans la fourchette basse. Je la conserve cependant par mesure de prudence.

L’achat de la Résidence Principale est le seul conseil d’investissement que je pourrais donner sans hésiter, à condition d’éviter les pièges classiques. On voit trop souvent des familles endettées au taquet sur des périodes trop longues. Elles sont souvent encouragées par leur banque (le prêt immobilier est un outil de capture de clientèle), et parfois hypnotisées par certaines émissions de télé (« Le courtier a étudié votre dossier, vous pouvez emprunter plus. »). Nous avons personnellement pratiqué une durée d’endettement inférieure à 10 ans et un taux d’endettement inférieur à 20 %, très en deçà de ce qu’on voit aujourd’hui.

Est-ce que la persistance de taux d’emprunt au plancher justifie d’acheter maintenant ? Mon sentiment est que les taux bas participent aux valorisations démentielles, surtout dans les grandes agglomérations. Je ne vais pas vous ressortir la courbe de Friggit à l’appui. Chacun se fera son opinion.

Véhicules : 26,7 k€

La valeur vénale de nos véhicules baisse de 32,9 k€ à 26,7 k€, soit une dépréciation de 6,2 k€ en 9 mois.

La majorité de cette somme représente la valeur argus de notre Audi SportBack hybride. Nous pensons avoir eu une excellente inspiration d’acheter un véhicule hybride électrique rechargeable en 2015.

A l’époque, tout le monde nous regardait comme des extra-terrestres du haut de son SUV propulsé au mazout. Je n’aimerais pas avoir sur les bras une occasion diesel à revendre par les temps qui courent. Les meilleurs investissements sont parfois des dépenses intelligentes.

Ceci dit, je continue de surveiller attentivement les progrès de la motorisation électrique pure. En dépit des derniers développements, il est toujours impossible d’effectuer des trajets longue distance avec ce type de véhicule. Sauf peut-être avec une Tesla qui est le seul constructeur possédant un réseau de recharge rapide avec leur fameux superchargeur de 130 kW. Avec tous les autres constructeurs, eh bien tu te débrouilles, ce n’est pas leur problème.

Pour le moment, je pense que le véhicule électrique demeure un produit de niche pour les déplacements urbains et péri-urbains. Mais ça peut vite évoluer…

Revenus alternatifs en 2018

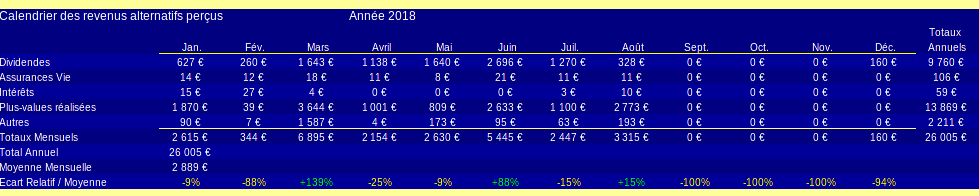

Le but principal de notre patrimoine est de générer des revenus alternatifs en complément de nos revenus d’activité. Voici le montant de ces revenus alternatifs perçus sur les 8 premiers mois de l’année 2018 :

Le total est de 26 k€ bruts en 8 mois, soit une moyenne avoisinant les 2 900 € par mois. On remarquera que plus de la moitié de ces revenus sont des plus-values réalisées sur mes portefeuilles boursiers. Le second vecteur de revenus alternatifs est la rente passive basée sur les dividendes des 3 portefeuilles de rendement (PEA, compte-titres et compte sur marge).

Nous pouvons tenter d’établir un prévisionnel des revenus alternatifs qui seront perçus sur l’ensemble de l’année civile 2018 :

Jusqu’au mois d’août inclus, nous reprenons les revenus déjà perçus (ceux en vert). Le prévisionnel des 4 derniers mois de l’année utilise le flux prévisionnel de dividendes. Contrairement aux dividendes, les plus-values ont en effet par nature un caractère aléatoire. Il est donc impossible de les inclure dans un prévisionnel.

Gardant ceci à l’esprit, on peut estimer un prévisionnel de l’ordre de 33 k€ à percevoir sur l’ensemble de l’année 2018..

Rente passive basée sur les dividendes

Une composante importante de nos revenus alternatifs provient de la rente passive basée sur les dividendes de nos 3 portefeuilles de rendement. Voici le détail du flux prévisionnel de dividendes bruts que nous devrions percevoir sur ces 3 portefeuilles sur l’année civile 2018 :

Ce tableau reprend le code couleur du précédent, à savoir les dividendes déjà perçus jusqu’au mois d’août inclus sont surlignés en vert. Le montant de la rente purement passive à percevoir sur l’ensemble de l’année 2018 devrait donc grimper à environ 16 k€, c’est-à-dire la moitié du total des revenus alternatifs.

Nous pouvons même pousser plus loin le prévisionnel en anticipant la rente future sur un 1 an glissant :

La rente passive basée uniquement sur les dividendes devrait progresser à environ 17 k€ d’août 2018 à août 2019.

Plus-values de trading

On a vu plus haut que les plus-values contribuent désormais fortement à nos revenus alternatifs. En voici le bilan détaillé sur les 4 portefeuilles boursiers pour les 8 premiers mois de 2018 :

Je suis parvenu sur cette période à une certaine régularité car aucun mois n’est dans le rouge (tout juste pour février il est vrai). Il n’y a bien entendu aucune garantie que ceci va perdurer. J’ai notamment pas mal entamé le stock de plus-values latentes sur le compte-titres ordinaire chez Binck.fr.

Conclusion

Je trouve utile de faire des bilans intermédiaires périodiques de son patrimoine. Ceci permet de sortir la tête du guidon afin de corriger les dérives éventuelles, ou d’insister sur les choses qui marchent. Jusqu’à la fin du mois d’août, tout se passe bien en 2018. Pourvu que ça dure…

Thibaut

Super. J’espère que l’on ne va pas trop prendre le bouillon sur le dernier trimestre en bourse.

Une étude comme toujours bien complète!

jecree marichesse

Je suis impressionne du détail et de la précision pour chaque point

est ce que vous n’avez pas trop de financier et pas assez d’immo?

que pensez vous de l’or physique,