Le moi de mai marque le retour des beaux jours, mais c’est aussi la pleine saison pour remplir sa déclaration de revenus.

Le moi de mai marque le retour des beaux jours, mais c’est aussi la pleine saison pour remplir sa déclaration de revenus.

Etre titulaire d’un compte dans un établissement situé hors de France peut engendrer quelques tracasseries lors de cet exercice fastidieux. En effet, un teneur de compte à l’étranger ne fournit pas d’Imprimé Fiscal Unique (IFU) à ses clients imposables en France.

Je suis personnellement client chez le courtier Interactive Brokers. En tant que tel, je possède 2 comptes-titres immatriculés auprès de la filiale de ce broker à Londres. Le prix à payer pour accéder à ce broker qui ouvre les portes de tous les marchés régulés majeurs à des tarifs imbattables est donc de dire adieu au fameux IFU que les intermédiaires financiers installés en France sont eux tenus d’adresser à leurs clients contribuables en France. Ceci peut rebuter pas mal d’investisseurs si j’en juge par les commentaires et messages que je reçois sur le blog.

Je vous propose dans cet article de reconstituer pas à pas, sous forme de tutoriel, la démarche que j’ai suivie pour remplir la partie de ma déclaration des revenus 2017 en relation avec les revenus que j’ai tirés des 2 comptes-titres que je possède chez Interactive Brokers.

Je précise d’emblée que ce tutoriel concerne mon cas particulier. Il sera illustré avec mes propres chiffres de plus-values et de revenus, en toute transparence comme d’habitude sur le blog. Cependant, je ne suis pas avocat fiscaliste. La façon dont j’ai rempli ma déclaration n’engage pas ma responsabilité si vous vous en inspirez…

L’absence d’IFU chez Interactive Brokers n’oblige pas à calculer ses plus-values et ses revenus soi-même. Tout broker sérieux, et Interactive Brokers est sérieux, développe des algorithmes qui fournissent des relevés de compte où on peut trouver les informations nécessaires pour remplir sa déclaration de revenus. L’article sera donc divisé en 2 parties : dans la première partie, nous allons voir comment générer les relevés de compte, et la seconde partie traitera la déclaration de revenus à proprement parler.

Alors certes, la démarche est ici plus complexe que la simple comparaison des montants inscrits dans les cases d’un IFU et de ceux qui apparaissent dans nos déclarations désormais pré-remplies.

Mais au fait, êtes-vous sur que les IFU qui vous sont fournis sont exempts de toute erreur ? L’absence d’IFU a le mérite de forcer à réfléchir, et parfois à s’arracher quelques cheveux. Mais la tâche, quoi que non triviale, n’est pas insurmontable.

1. Générer les relevés de compte

Il est préférable de générer ses relevés de compte avant de démarrer la déclaration de revenus. Pour ce faire, il faut se rendre sur le site de gestion de compte d’Interactive Brokers situé ici.

Vérification de la devise de base

Une fois connecté à la gestion de compte, la première chose à faire est de vérifier si la devise de base du compte est bien l’euro (EUR). En effet, tous les rapports générés par les algorithmes d’Interactive Brokers calculent les profits et les revenus dans la devise de base. Si la devise de base n’est pas l’euro, ces rapports ne seront d’aucune utilité pour remplir sa déclaration de revenus.

Normalement, si vous avez choisi l’euro comme devise de base à l’ouverture du compte et que vous n’avez rien changé, la devise de base de votre compte est toujours l’euro.

Vous pouvez le vérifier rapidement ici : >Gestion de Compte >Paramètres

On obtient l’interface suivante :

La devise de base du compte est affichée à droite de la page. Si ce n’est pas l’euro pour quelque raison que ce soit, cliquer sur la roue dentée en face et revenir à ‘EUR‘ comme devise de base.

Le changement n’est effectif qu’au prochain jour de bourse. Ceux qui s’amusent à changer de devise de base devront donc patienter un peu avant de générer les rapports dans la devise idoine.

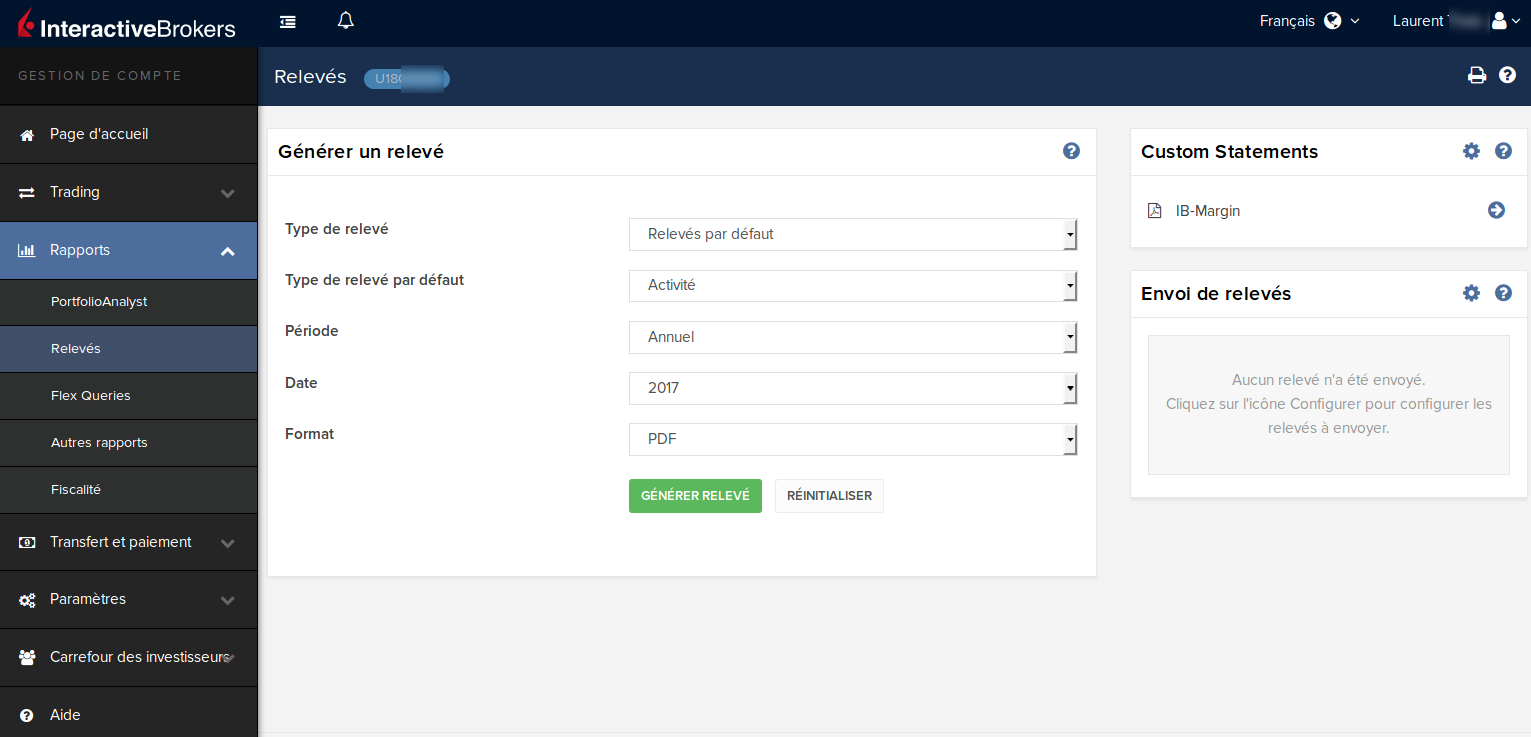

Générer un relevé de compte par défaut

Une fois la devise de base correcte, la procédure pour générer les relevés de compte est simple.

Se rendre dans la rubrique : >Gestion de Compte >Rapports >Relevés

…qui nous amène au menu suivant :

Le relevé par défaut de type ‘Activité‘ tel que montré ci-dessus fait parfaitement l’affaire pour qui ne veut pas se compliquer l’existence.

Sélectionner comme montré le rapport ‘Annuel‘ et juste en dessous l’année adéquate. Comme format, je choisis le ‘PDF‘ qui fournit un peu plus d’information que le ‘HTML‘, tout en conservant sa navigabilité. Cliquer enfin sur ‘GÉNÉRER RELEVÉ‘ et ranger soigneusement le fichier ainsi généré pour le produire en cas de demande de justificatif par l’administration fiscale.

Générer un relevé de compte personnalisé

Je possède 2 comptes chez Interactive Brokers. Sur le premier compte souscrit via ProRealTime Trading, je n’effectue que des opérations sur des titres libellés en EUR. Dans ce cas de figure, je trouve que le rapport par défaut décrit ci-dessus me fournit toutes les informations.

Sur mon second compte souscrit directement chez Interactive Brokers (il s’agit d’un compte sur marge, relire cet article à ce propos), j’investis exclusivement sur des titres libellés en USD. Ceci implique des opérations sur le Forex.

Or, le rapport par défaut tel que décrit plus haut ne détaille pas les opérations sur le Forex. J’ai défini un rapport personnalisé qui me permet notamment d’obtenir cette information.

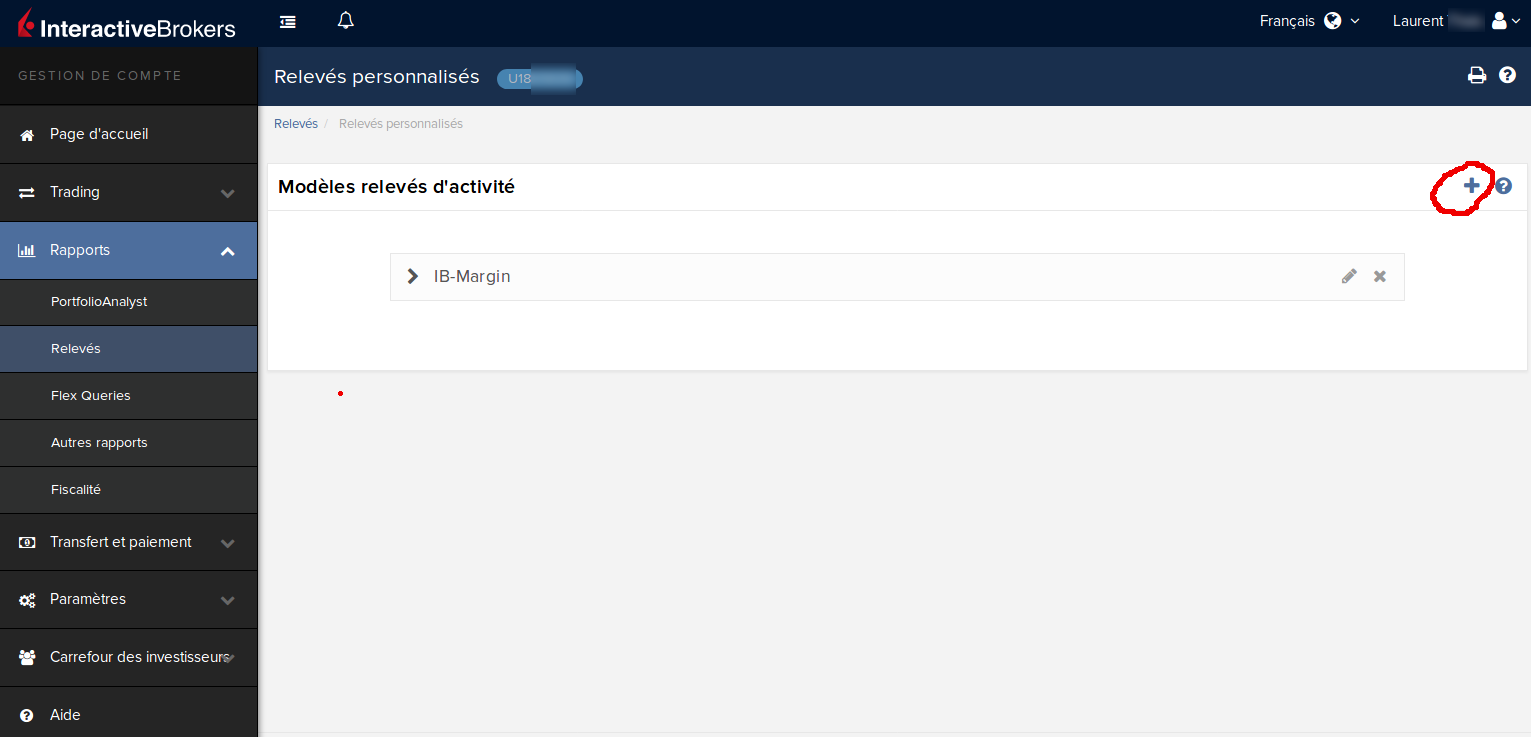

La procédure pour définir un relevé personnalisé est un peu plus longue, mais pas bien compliquée. Tout d’abord, on revient dans la rubrique :

>Gestion de Compte >Rapports >Relevés

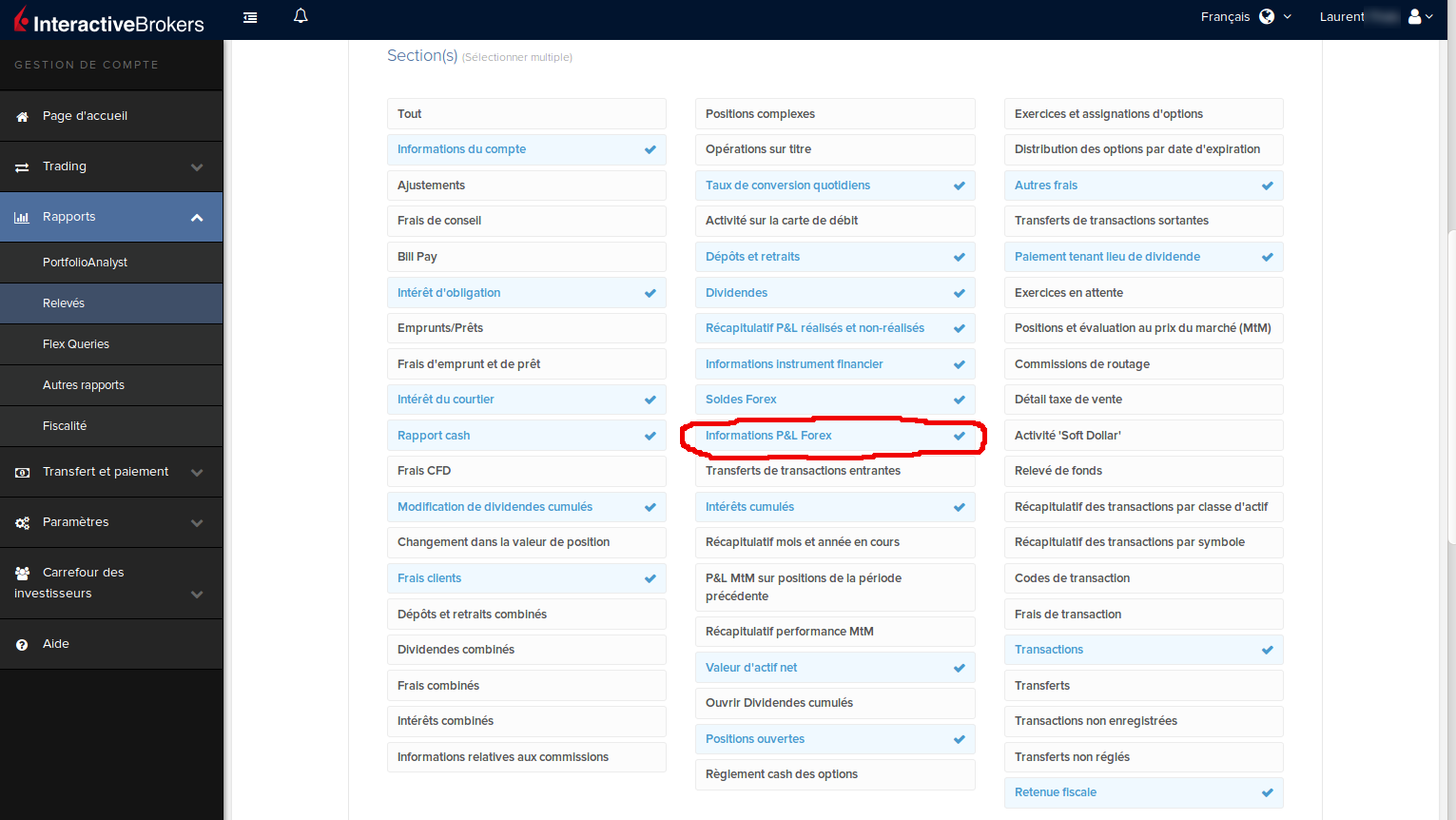

En haut à droite, on clique sur la roue dentée en face de ‘Custom Statements‘ (un anglicisme qui a survécu sur l’interface en Français) :

Sur la page ‘Relevés personnalisés‘ qui apparaît, toujours en haut à droite, cliquer sur le ‘+‘ pour créer un nouveau relevé :

Ce qui nous amène à la page suivante :

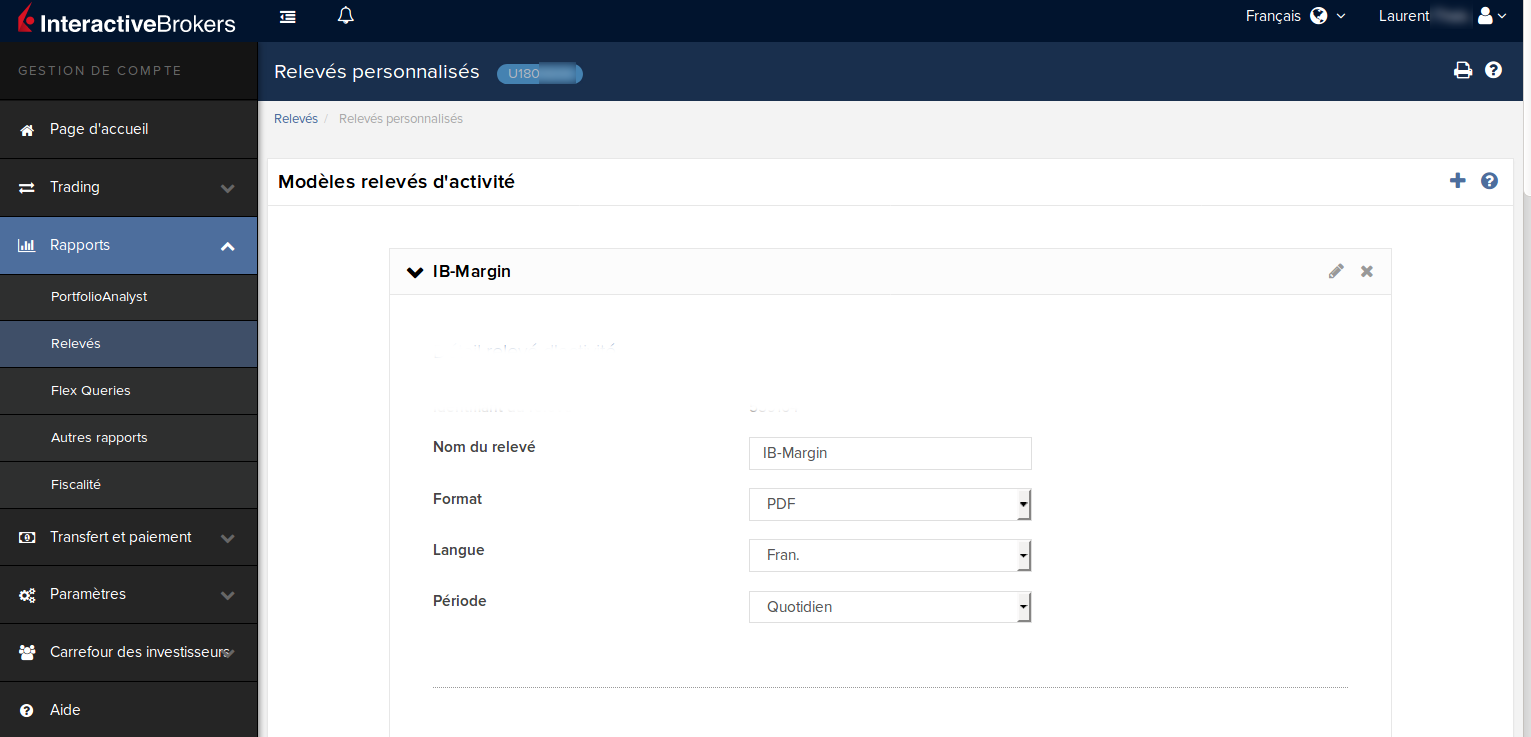

Choisir un nom pour le relevé personnalisé (‘IB-Margin‘ dans mon cas) ; puis le format du fichier (j’ai choisi à nouveau le ‘PDF‘) ; puis la langue (‘Français‘ semble judicieux, toujours avec l’idée de fournir le document tel quel au fisc en cas de requête) ; et enfin la période (j’ai choisi ‘Quotidien‘ pour un maximum de flexibilité).

Toujours sur la même page, un peu plus bas, on peut sélectionner à la carte tous les éléments qui seront inclus dans le relevé. Voici mes choix personnels :

Ce qui m’intéresse particulièrement pour mon compte sur marge, c’est d’inclure la rubrique ‘Informations P&L Forex‘. Encore un anglicisme qui a résisté à la traduction. Mais on peut comprendre avec un peu d’imagination : Informations sur les Profits & Pertes Forex.

Comme mentionné plus haut, cette rubrique ne figure pas dans les relevés par défaut. Je préfère inclure ces détails car Interactive Brokers, contrairement aux courtiers français, a une manière très précise de comptabiliser les mouvements Forex.

En un mot, les mouvements sur titres libellés en devise étrangère sont scindés en mouvements Forex, et en mouvements à proprement parler sur le titre. Ceci a bien sûr des implications fiscales.

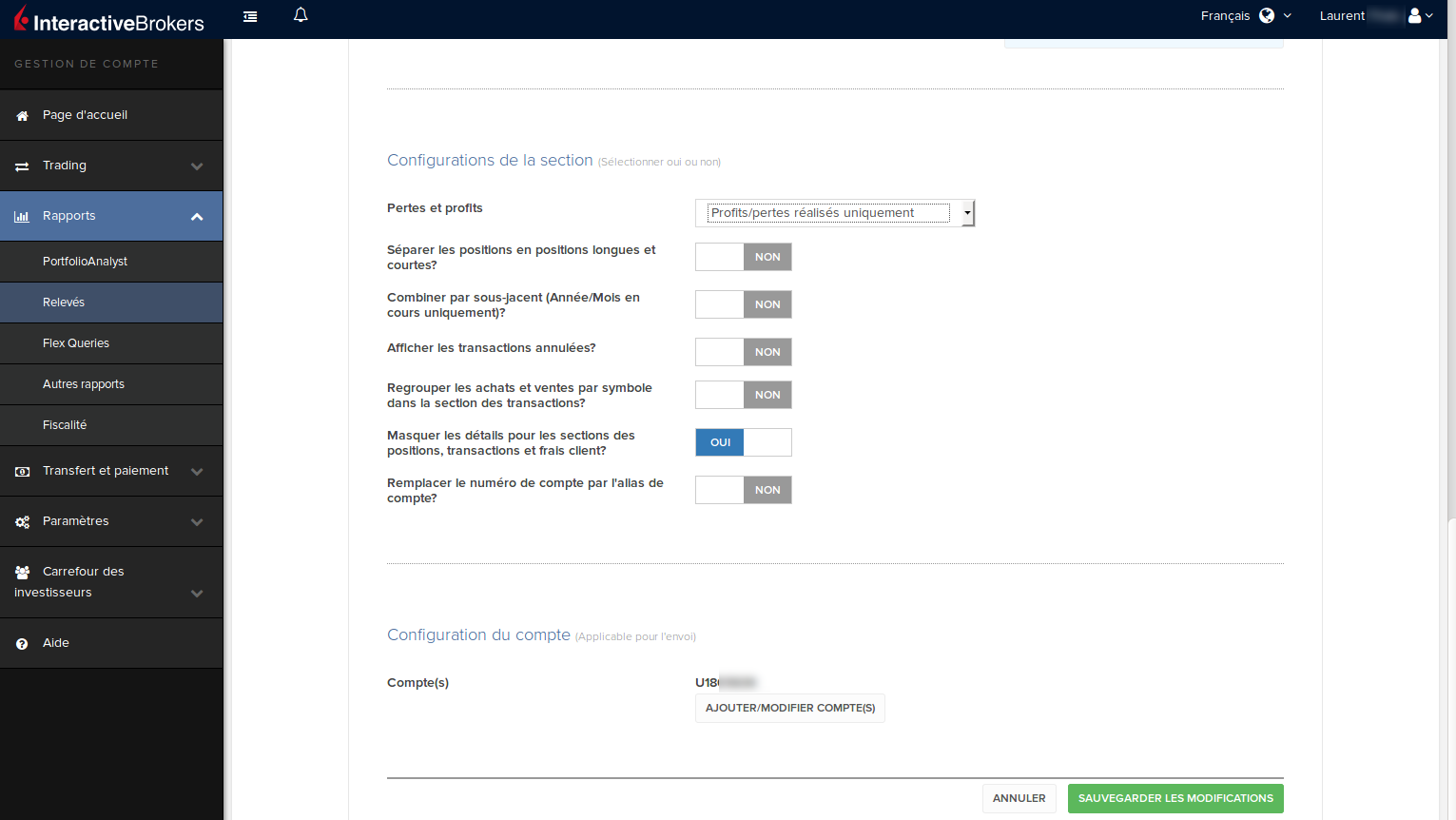

Juste sous le menu précédent, on trouve enfin des paramètres de configuration générale pour le relevé :

A la rubrique ‘Pertes et profits‘, je choisis ‘Profits/Pertes réalisés uniquement‘. Les relevés par défaut incluent également les ‘Profits/Pertes évalués au prix du marché‘ (Marked-to-Market comme disent les anglo-saxons). Ceci n’a aucun intérêt pour le fisc, sauf cas très particulier. Je l’élimine donc.

Je garde ensuite tous les choix en-dessous sur ‘NON‘, sauf pour ‘Masquer les détails…‘. Si on ne choisit pas ‘OUI‘ pour ce paramètre, le robot génère un rapport avec tous les détails pour chaque lot de transaction. Si une transaction est exécutée en plusieurs lots, le rapport détaillera le prix d’acquisition de chaque lot. Ceci encombre inutilement les relevés. Je supprime.

Pour finir, on enregistre le modèle de relevé en cliquant sur ‘SAUVEGARDER LES MODIFICATIONS‘.

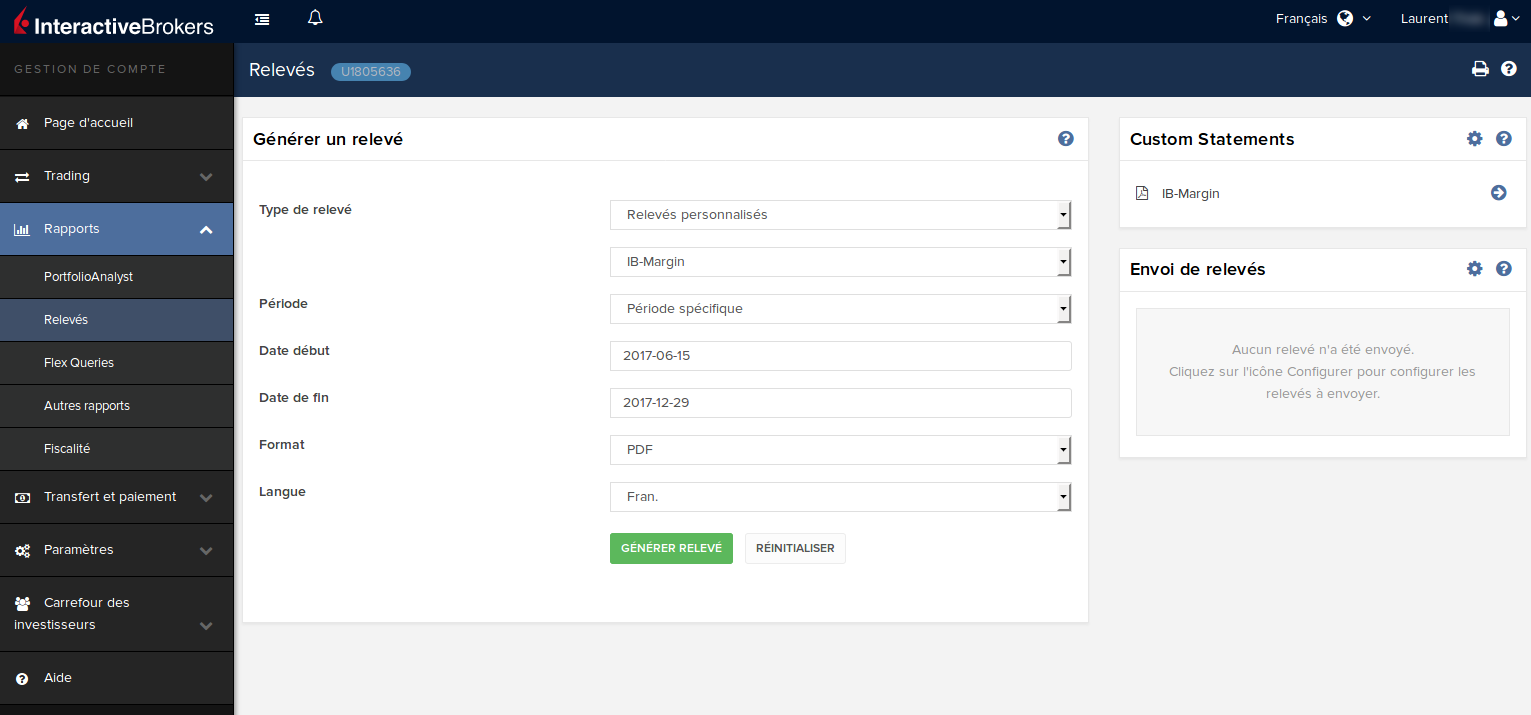

Il ne reste plus qu’à exécuter notre nouveau relevé de compte personnalisé. Pour cela, on revient dans la rubrique :

>Gestion de Compte >Rapports >Relevés

Cette fois, dans ‘Type de relevé‘ on choisit ‘Relevés personnalisés‘, puis dessous on sélectionne le nom du relevé en question.

Visiblement, on ne peut pas exécuter un relevé personnalisé sur une année civile. Pas grave. Pour le paramètre ‘Période‘, on sélectionne ‘Période spécifique‘. Puis on renseigne en dessous la date de début et la date de fin d’année.

Reste à cliquer sur ‘GÉNÉRER RELEVÉ‘ et à sauvegarder le fichier pdf ainsi produit. J’ai procédé ainsi pour générer le relevé de mon compte sur marge ouvert le 15/06/2017. Pour mon compte ProRealTime Trading j’ai simplement utilisé le relevé par défaut.

Nous voici désormais munis de tous les renseignements nécessaires pour remplir notre déclaration de revenus.

Avertissement

Interactive Brokers, en tant que courtier américain, applique par défaut la méthode FIFO (First-In-First-Out, Premier-Entré-Premier-Sorti en français) pour le calcul des plus-values sur valeurs mobilières, avec comme base de taxation le prix d’acquisition de chaque lot. Cette méthode est imposée par l’Internal Revenue Service américain (IRS) depuis 2011 pour les plus-values sur actions. Elle diffère du Bofip qui préconise la méthode du Prix d’Acquisition Moyen assorti du FIFO pour l’imputation.

La méthode de calcul d’Interactive Brokers peut-être changée à la demande du client, et sous sa responsabilité, en LIFO (Last-In-First-Out) ou Maximise Losses (Maximisation des Pertes). Malheureusement, la méthode du Bofip, que les anglo-saxons appellent Average Cost Single Category, n’est pas disponible chez Interactive Brokers. Elle est de fait désormais interdite outre-Atlantique sauf pour les plus-values sur fonds communs de placement.

L’implication pratique est que le calcul de plus-values du robot d’Interactive Brokers est en toute rigueur faux du point de vue de l’administration fiscale française en cas de vente partielle d’une ligne d’actions.

Mon logiciel de suivi de portefeuille est capable de générer un rapport conforme à la méthode du Bofip. Je suis en effet concerné par une ligne d’actions vendue partiellement en 2017 qui nécessiterait un ajustement par rapport à la méthode IB.

Cependant, je ne me risquerais pas à remplacer les relevés générés par le robot IB. L’argument ultime à opposer à l’administration fiscale est que la méthode FIFO joue souvent en défaveur du contribuable à court terme car elle calcule les plus-values sur la base des prix d’acquisition les plus anciens, statistiquement plus bas que le prix moyen d’acquisition.

En moyenne, la méthode FIFO employée par IB augmente donc l’impôt à payer de suite, et le diminue dans le futur (à politique fiscale constante bien sûr).

Si vous n’êtes pas à jour sur les méthodes de calcul de plus-values, je vous engage à (re)lire cet article sur le blog.

2. La déclaration de revenus en ligne

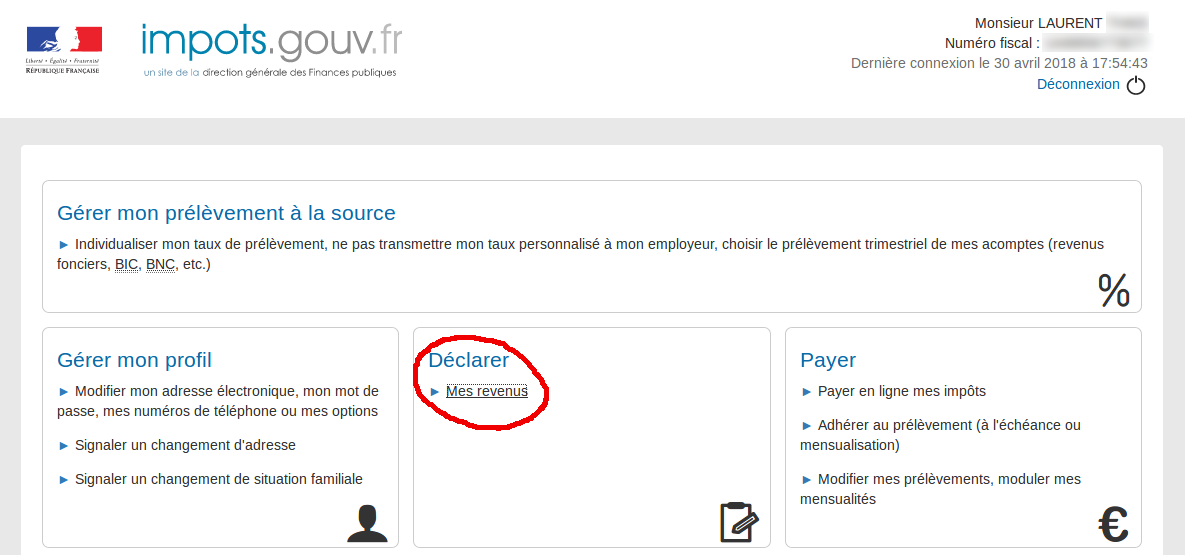

Rendez-vous maintenant sur le site impots.gouv.fr pour faire son devoir de citoyen.

Une fois connecté sur le site dédié aux particuliers, on accède comme d’habitude à la déclaration de revenus que chacun connaît via le menu ‘>Déclarer >Mes Revenus‘ au milieu de la page d’accueil :

La procédure de déclaration en ligne pour les particuliers comporte en tout 5 étapes. Je passe sous silence les 2 premières étapes qui ne concernent que des informations générales sur le foyer fiscal.

Jusqu’ici, tout va bien. L’étape 3 (‘Revenus et charges‘) est celle qui nous intéresse.

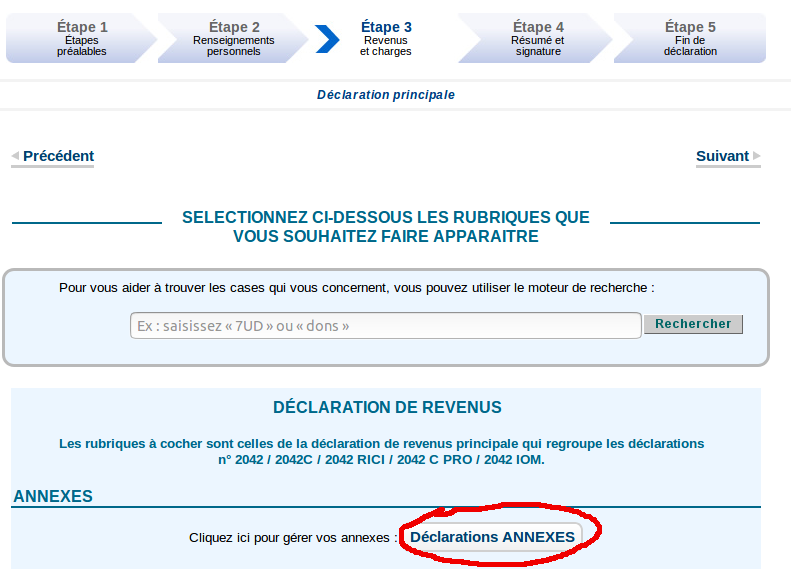

Sélection des déclarations annexes

Un compte à l’étranger nécessite de joindre plusieurs annexes à la déclaration principale 2042 que tout le monde pratique.

Dans la rubrique ‘ANNEXES‘ de la page d’accueil de l’étape 3, on clique donc sur le bouton ‘Déclarations ANNEXES‘ :

Dans le menu qui apparaît…

…je coche :

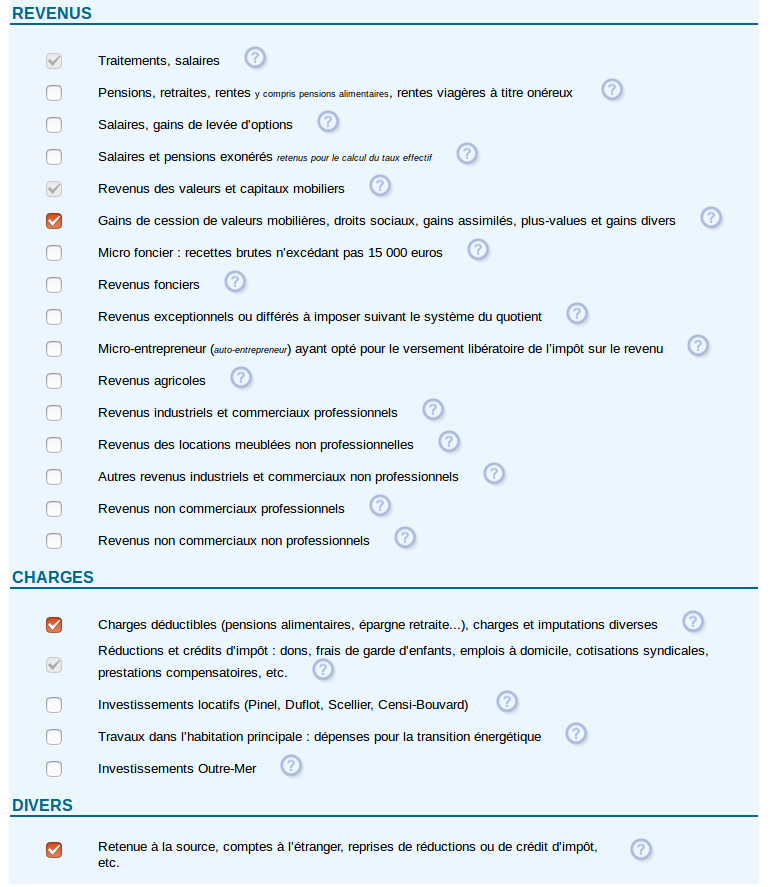

- la déclaration annexe 2047 (‘Revenus encaissés à l’étranger‘) car j’ai perçu des dividendes et des intérêts sur mes comptes à l’étranger ;

- la déclaration annexe 2074 (‘Plus et moins-values réalisées‘) car j’ai des plus ou moins-values à déclarer. Attention cette annexe concerne les plus et moins-values de tous les comptes, pas seulement ceux à l’étranger ;

- la déclaration annexe 3916 (‘Déclaration par un résident d’un compte ouvert hors de France‘) car je déclare mes comptes hors frontières contrairement à M. Cahuzac.

La nécessité de la déclaration annexe 2074 n’est pas si évidente. J’y reviendrai plus bas dans l’article.

C’est également à cette étape que ceux concernés doivent sélectionner la déclaration annexe 2074 ABT pour les abattements sur plus-values pour durée de détention, et la 2074 CMV pour imputer des moins-values d’années antérieures. Je ne suis pas concerné par ces 2 autres annexes.

Catégories de revenus et charges

Toujours sur la même page de l’étape 3, nous devons sélectionner les catégories de revenus et charges qui vont apparaître dans la déclaration principale 2042. Voici ma sélection :

Notre déclaration pré-remplie contenait déjà des montants dans la catégorie ‘Revenus des valeurs et capitaux mobiliers‘ provenant de l’IFU transmis par les différents établissements bancaires établis en France dont nous sommes clients. C’est la raison pour laquelle elle apparaît ici en grisé, mais elle est bien activée.

Dans la rubrique ‘DIVERS‘ tout en bas, ne pas oublier d’activer ‘Retenue à la source, comptes à l’étranger, …‘

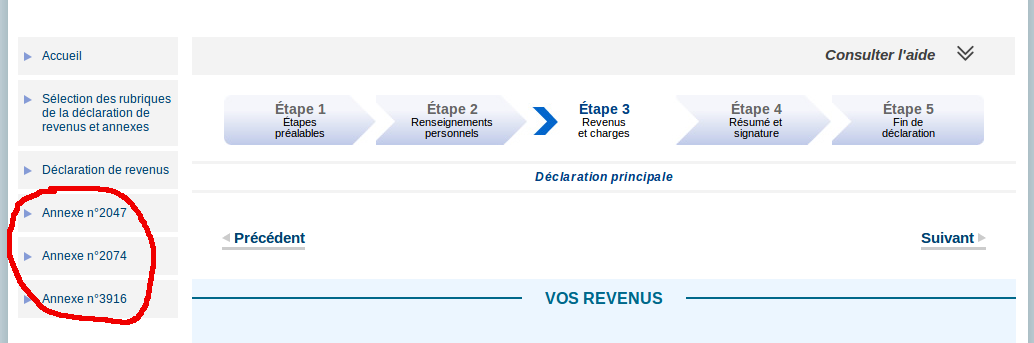

A la page suivante, nous arrivons sur le menu principal de la déclaration des ‘Revenus et Charges‘ :

Les annexes précédemment sélectionnées apparaissent dans la colonne à gauche sous l’item ‘Déclaration de revenus‘. Il est absolument nécessaire de remplir les annexes AVANT la déclaration principale 2042.

C’est logique, car certains montants renseignés dans les annexes peuvent être reportés dans la 2042. De toute façon, si vous cliquez de suite sur le bouton ‘Suivant‘ à cette étape, le robot refusera de passer à l’étape suivante en vous demandant de remplir les annexes préalablement.

J’ai rempli les annexes dans l’ordre suivant : la 3916, puis la 2074, et enfin la 2047. Je ne sais pas si cet ordre est obligatoire, mais ça marche.

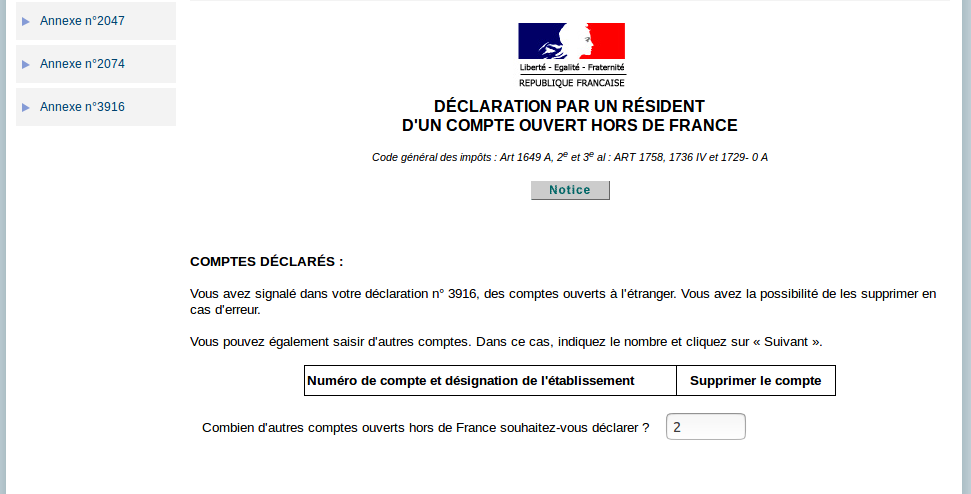

La déclaration annexe 3916 : comptes ouverts hors de France

Contrairement à M. Cahuzac, je déclare donc mes comptes ouverts à l’étranger. Cliquer sur le bouton ‘Annexe n°3916‘ conduit à la page d’accueil suivante :

Je déclare pour ma part 2 comptes hors de France, puis je clique sur le bouton ‘Suivant‘.

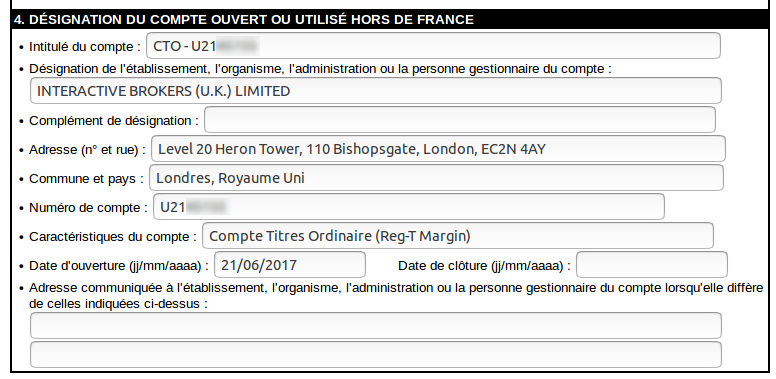

La page de déclaration d’un compte à l’étranger contient 4 rubriques. La première rubrique se remplit automatiquement avec vos coordonnées de télédéclarant. Les rubriques 2 et 3 sont inutiles, sauf notamment si vous gérez le compte pour un tiers via une procuration.

Dans le cas standard, seule la rubrique 4 est à remplir. Voici ce que ça donne pour mon compte sur marge chez Interactive Brokers :

Le numéro de compte est de la forme UXXXXXXX (U suivi du nombre à 7 chiffres communiqué par Interactive Brokers). L’entité juridique est à déclarer au Royaume-Uni à l’adresse indiquée pour les comptes Interactive Brokers en Europe. Je déclare qu’il s’agit d’un compte sur marge dans la rubrique ‘Caractéristiques du compte‘.

Idem pour le compte titres ordinaire que j’ai chez ProRealTime Trading :

La seule différence est qu’il s’agit d’un compte titres de type Reg-T Margin (Regulation-T) dont l’effet de levier est limité à 2.

Les 2 comptes apparaissent maintenant dans la liste des comptes ouverts hors de France :

Terminé pour l’annexe 3916.

La déclaration annexe 2074 : plus et moins-values réalisées

Au fait, dois-je remplir une déclaration annexe 2074 qui détaille les plus et moins-values réalisées ? A priori, la détention d’un compte à l’étranger n’implique pas obligatoirement de devoir remplir une 2074.

De retour dans le menu principal de l’étape 3, lorsque je clique sur le bouton ‘Annexe n°2074‘, le robot du site m’incite d’ailleurs à ne pas forcément remplir cette déclaration annexe :

La condition mentionnée de ‘disposer d’un document à l’appui‘ n’est pas très claire. S’agit-il d’un IFU en bonne et due forme, ou un relevé Interactive Brokers peut-il être considéré comme un document à l’appui ?

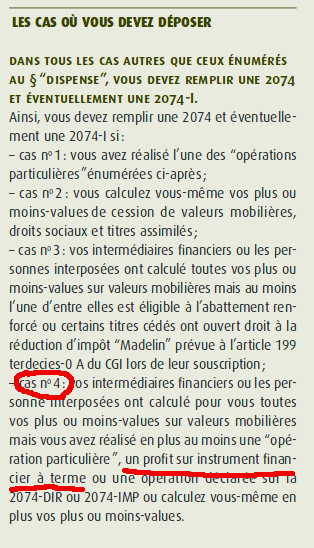

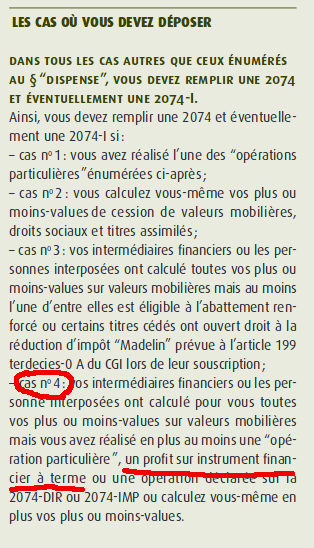

Comme ce n’est pas clair, je fouille dans la notice de l’annexe 2074 qui est accessible via le menu principal de l’étape 3. Après pas mal de recherches, je finis par trouver dans quels cas remplir l’annexe en question :

Ah ! Je rentre dans le cas n°4 énuméré ci-dessus. J’ai des profits sur instrument financier à terme (des options sur actions).

Me voici donc embarqué dans la déclaration annexe 2074 dont voici la page d’accueil :

RAS sur cette page d’accueil. On passe en cliquant sur le bouton ‘Suivant‘.

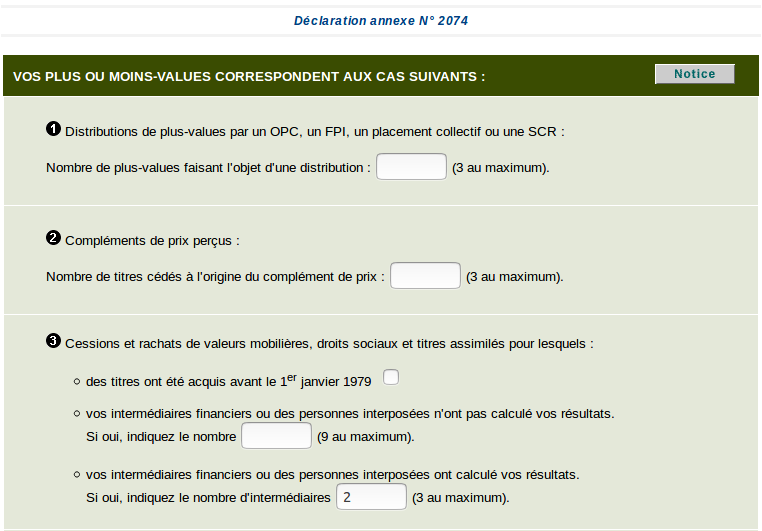

Sur la page suivante de la 2074 :

…j’indique à la Rubrique 3 le nombre d’intermédiaires financiers qui ont calculé mes résultats. En ce qui me concerne, il y en a 2 : Interactive Brokers LLC pour mes comptes à l’étranger, et BinckBanck NV pour mon compte titres ordinaires chez Binck.fr hébergé en France.

Détail important : la déclaration annexe 2074 concerne les plus et moins-values réalisées sur tous les comptes titres (hors PEA non clos précocement), pas seulement sur les comptes hors de France.

Et maintenant, nous arrivons dans le dur. Il faut aller piocher dans les relevés Interactive Brokers, et dans l’IFU fourni par Binck (compte en France), les plus et moins-values réalisées au cours de l’année 2017.

Je commence par mon compte sur marge chez Interactive Brokers.

Plus et moins-values sur actions

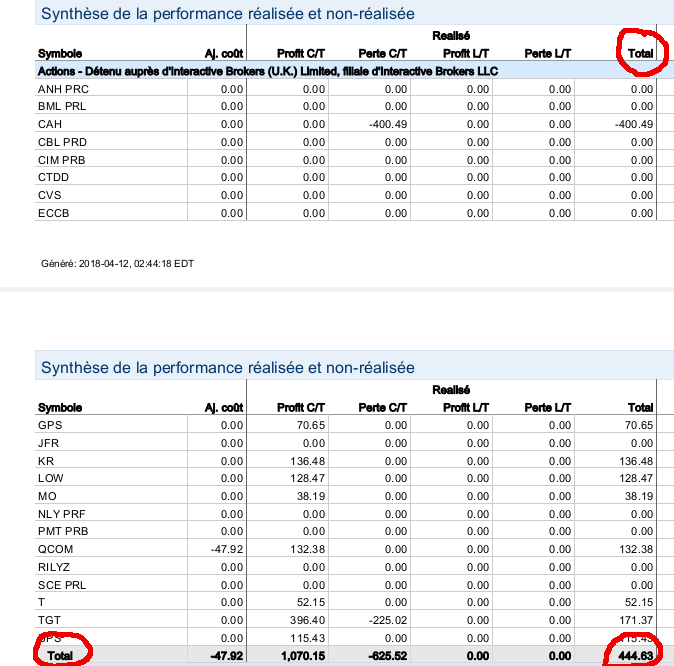

La rubrique du relevé qui nous intéresse ici est celle intitulée ‘Synthèse de la performance réalisée et non-réalisée‘.

La rubrique liste d’abord la performance réalisée sur les actions. Elle est séparée de la performance réalisée sur les options qui est traitée différemment sur le plan fiscal, voir plus bas.

Voici ce que ça donne concrètement :

Le chiffre à retenir est celui en gras à l’intersection de la colonne ‘Total‘ et de la ligne ‘Total‘, soit en l’occurrence 444,63 €. Notez que la mention ‘Total‘ se rapporte bien au ‘Total actions‘ car nous sommes dans la sous-section correspondante du relevé. Pas très explicite, il faut interpoler.

Remarquez aussi que le relevé ne mentionne aucune unité monétaire. Le résultat est fourni implicitement dans la devise de base du portefeuille. D’où l’importance de la connaître, cf. début de l’article. Si vous ne choisissez pas l’euro comme devise de base, vous êtes bon pour refaire tous les calculs vous même. Good luck.

Abattement pour durée de détention

La distinction ‘C/T‘ vs ‘L/T‘ signifie ‘Court Terme‘ vs ‘Long Terme‘. Interactive Brokers classifie court terme tout profit sur un instrument financier détenu pendant moins d’un an, sinon il le classifie long terme.

C’est de fait quasiment inutile vu les règles en vigueur en France. Rappelons en effet que le fisc autorise un abattement variable sur les plus-values sur actions selon que la durée de détention est inférieure à 2 ou 8 ans. Pourquoi faire simple quand on peut faire compliqué ?

Mon cas est relativement simple. Je n’ai que des plus-values de court terme, et par conséquent aucun abattement pour durée de détention à faire valoir.

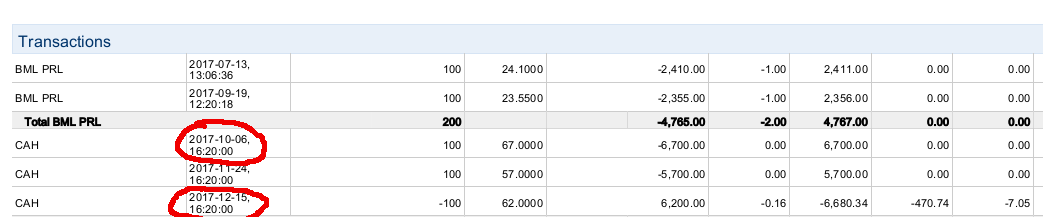

Si vous êtes dans un cas plus complexe où des abattements pour durée de détention existent, vous devrez vous rendre à la rubrique ‘Transactions‘ du relevé Interactive Brokers :

Dans ce tableau, les dates d’entrée et de sortie de position sont indiquées dans la deuxième colonne. Il faudra alors repérer chaque plus et moins-value sur durée de détention inférieure à 2 ans (abattement nul), sur durée de détention comprise entre 2 et 8 ans (abattement de 50 %), et enfin sur durée de détention supérieure à 8 ans (abattement de 65 %).

Ensuite, il faut faire la somme algébrique des plus et moins-values dans chaque catégorie. Ces calculs d’abattement doivent être renseignés dans la déclaration annexe 2074 ABT.

Dans ce cas de figure, si j’étais concerné, j’utiliserais la faculté de générer des relevés au format tableur offerte par le robot Interactive Brokers (voir le menu ‘>Rapports > Flex Queries‘). On peut alors calculer les durées de détention à partir des dates de transaction avec son tableur préféré. Mais je ne suis pas concerné, et je ne peux donc pas vous fournir ici d’exemple concret.

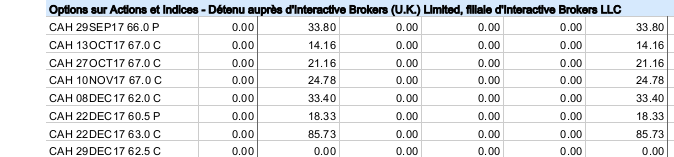

Plus et moins-values sur instruments à terme

Toujours dans la rubrique, ‘Synthèse de la performance réalisée et non-réalisée‘ du relevé, on trouve plus bas les plus et moins-values réalisées sur les options sur actions et indices :

…

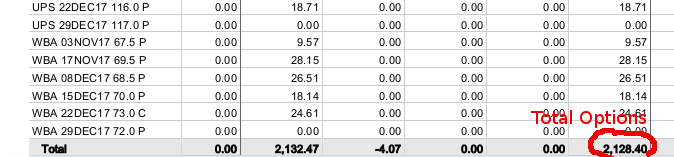

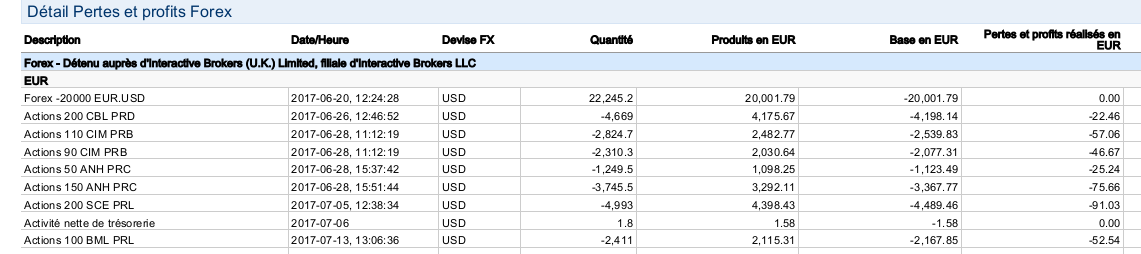

Dans la même catégorie, il faut relever en dessous les plus et moins-values réalisées sur le Forex :

Ici encore, la présentation du relevé peut prêter à confusion. Le montant cerclé de rouge ci-dessus (-418,86 €) est la moins-value en devise de base réalisée sur le Forex.

Celui immédiatement en dessous (2154,37 €) est le total pour tous les actifs. C’est la somme algébrique de la plus-value sur actions, de la plus-value sur options et de la moins-value sur le Forex : 444,63+2128,40-418,86 = 2154,37 €.

Pour remplir l’annexe 2074, il nous faut distinguer les plus et moins-values sur actions des plus et moins-values sur contrats à terme, options et Forex en ce qui me concerne. La calcul est vite fait :

- Sur les actions, j’ai donc une plus-value nette de 444,63 €

- Sur les contrats à terme, j’ai une plus-value nette de 2128,40-418,86 = 1709,54 €

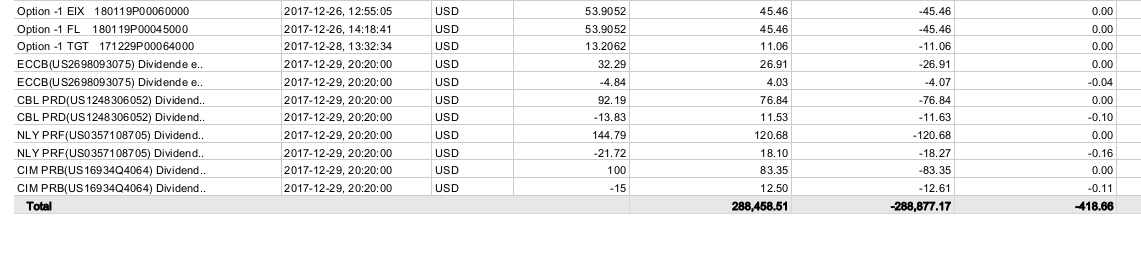

Remarquons enfin que le détail des transactions Forex n’apparaît pas à cet endroit du relevé. Cependant, comme j’ai demandé de l’inclure dans mon relevé personnalisé intitulé IB-Margin (voir plus haut), tous les détails sont listés dans la section intitulée ‘Détails Pertes et profits Forex‘ :

….

….

Ceci n’est qu’un échantillon du relevé. Il y en plus de 8 pages au total. De quoi satisfaire la curiosité du fisc si ça les intéresse…

Tableau de synthèse des plus et moins-values

Je répète ensuite la même démarche en notant les plus et moins-values dans le relevé de mon compte-titres ProRealTime Trading également hébergé chez Interactive Brokers.

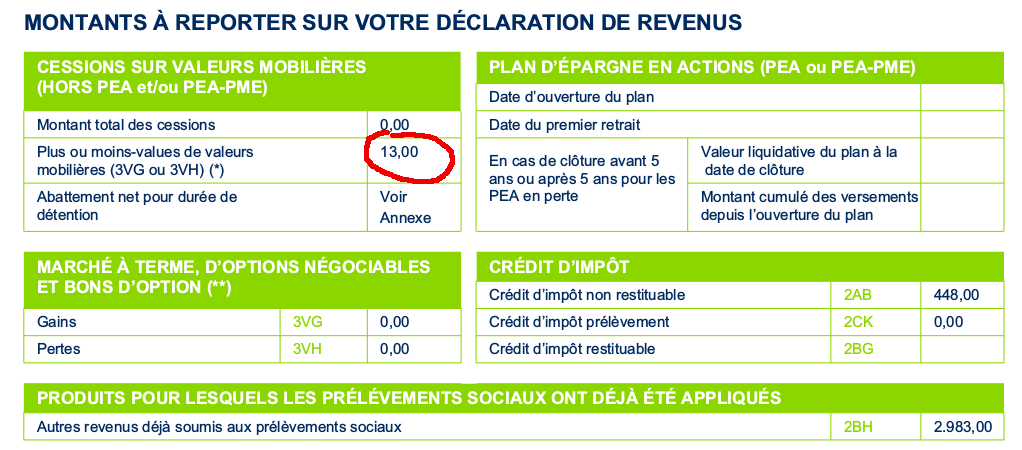

Et pour terminer, je n’oublie pas de consulter l’Imprimé Fiscal Unique fourni par Binck.fr pour mon compte-titres ordinaire hébergé en France :

… 13 € de plus-values en 2017 ; ça c’est du compte passif, n’est-il-pas ?

Tout ceci me permet de dresser un tableau de synthèse de mes plus et moins-values (hors mon PEA de plus de 8 ans qui est exonéré) :

| Compte sur Marge Interactive Brokers |

Compte Reg-T Interactive Brokers |

Compte titres Binck.fr |

Totaux | |

| Plus-values Actions |

+444 € | -755 € | +13 € | -298 € |

| Plus-values Options & Forex |

+1 709 € | +3 322 € | 0 € | +5 031 € |

| Totaux | +2 153 € | +2 567 € | +13 € | +4 733 € |

Muni de ce tableau, je peux commencer à remplir la déclaration annexe 2074.

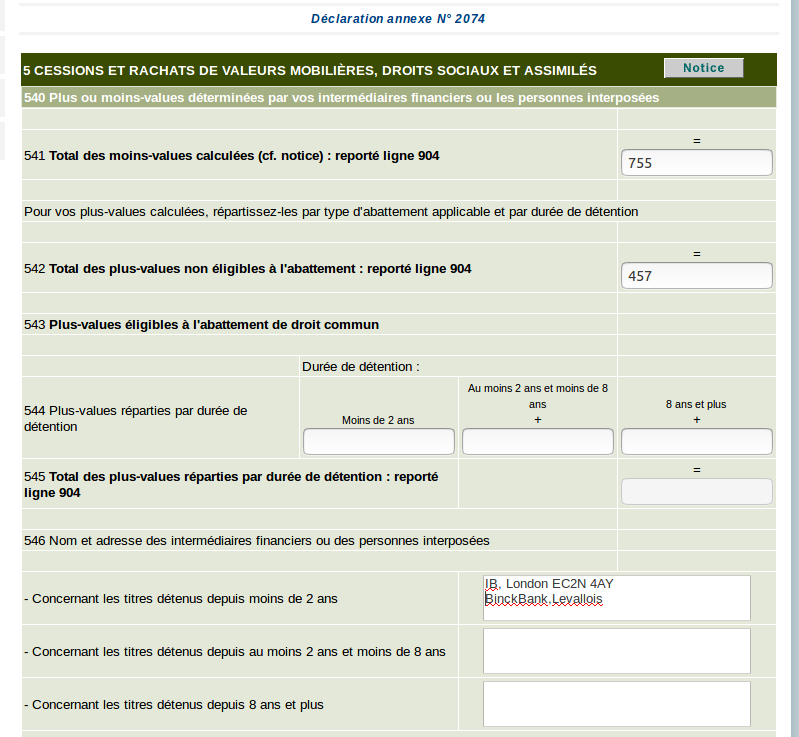

On démarre avec la section 5 intitulée ‘Cession et Rachats de Valeurs Mobilières, Droits sociaux et Assimilés‘.

J’ai fini par comprendre que cette section concerne uniquement les gains sur les actions et titres assimilés. Je reporte donc en ligne 541 mes pertes de 755 € sur les actions, et en ligne 542 mes gains de 457 € :

En ligne 546, j’indique le nom des intermédiaires qui ont effectué les calculs de plus-values : Interactive Brokers et BinckBank NV. Cette case n’autorise apparemment que 40 caractères. J’ai du abrégé les noms et adresses.

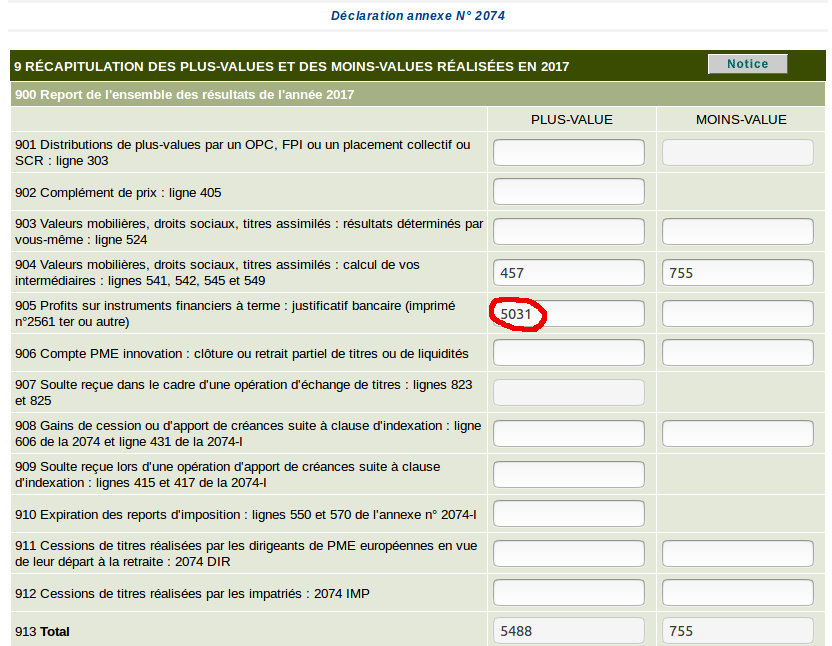

Je saute ensuite plusieurs sections qui ne me concernent pas et j’arrive à la section 9 intitulée ‘Récapitulation des plus et moins-values réalisées en 2017‘.

Ici je décompose les plus-values et les moins-values en distinguant les actions des instruments financiers à terme (options et Forex pour moi) :

En ligne 904 le robot a reporté automatiquement mes plus et moins-values sur actions remplies à la section 5 ci-dessus. J’ai ensuite reporté en ligne 905 le total de mes plus-values sur options et Forex, soit 5031 €.

Les totaux en ligne 913 sont calculés automatiquement par le robot.

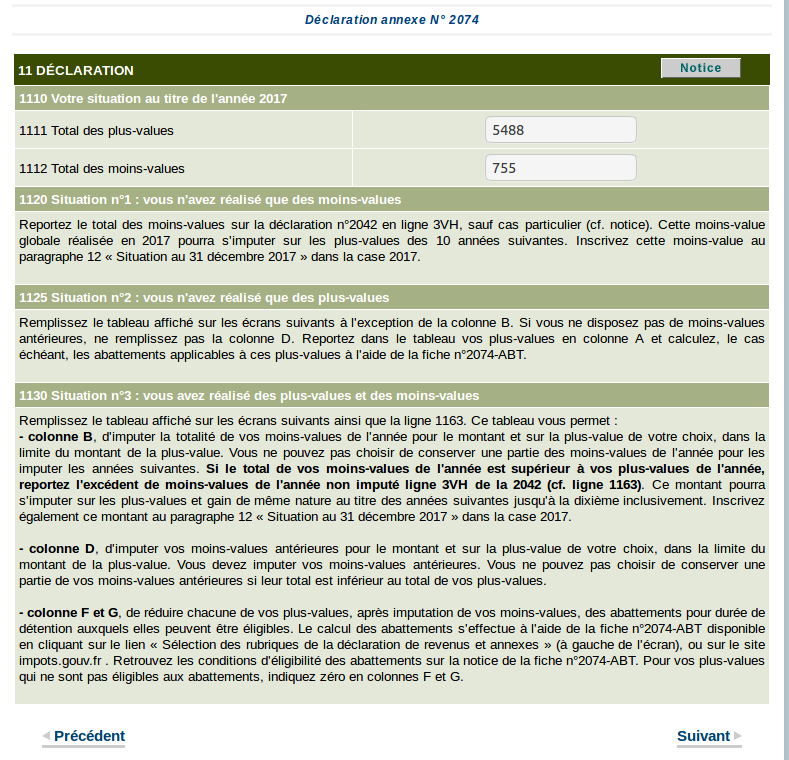

Je passe ensuite la section 10 qui ne me concerne pas car je n’ai pas de moins-value d’années antérieures à reporter. Et j’arrive à la section 11 intitulée sobrement ‘Déclaration‘ :

Le robot reprend simplement en lignes 1111 et 1112 le total de mes plus et moins-values remplies à la section 9.

Je suis visiblement dans la situation n°3 décrite en 1130 : ‘vous avez réalisé des plus-values et des moins-values‘.

A la lecture du paragraphe explicatif du 1130, je conclus pouvoir déclarer une plus-value nette de 5 488-755 = +4 733€. Pour cela, je dois imputer mes moins-values sur les plus-values de mon choix.

A la section 11, ligne 1133, je choisis d’imputer le maximum de 457 € de moins-value sur actions sur le total de 457 € de plus-values sur actions de l’année :

Pour ceux concernés (je ne le suis pas), remarquez la faculté d’imputer en colonne D des moins-values d’années antérieures, et en colonnes F et G d’imputer les abattements pour durée de détention.

Dans mon cas, il me reste 298 € de moins-value sur actions en réserve. D’après ce que je lis en 1130, je ne peux pas conserver cette moins-value : ‘Vous ne pouvez pas choisir de conserver une partie des moins-values de l’année pour les imputer les années suivantes‘.

OK. Je reporte donc en ligne 1135 cette moins-value sur actions de 298 € sur mes plus-values sur options :

En ligne 1162, je retrouve que j’ai bien imputé la totalité de mes moins-values de l’année, soit 755 € :

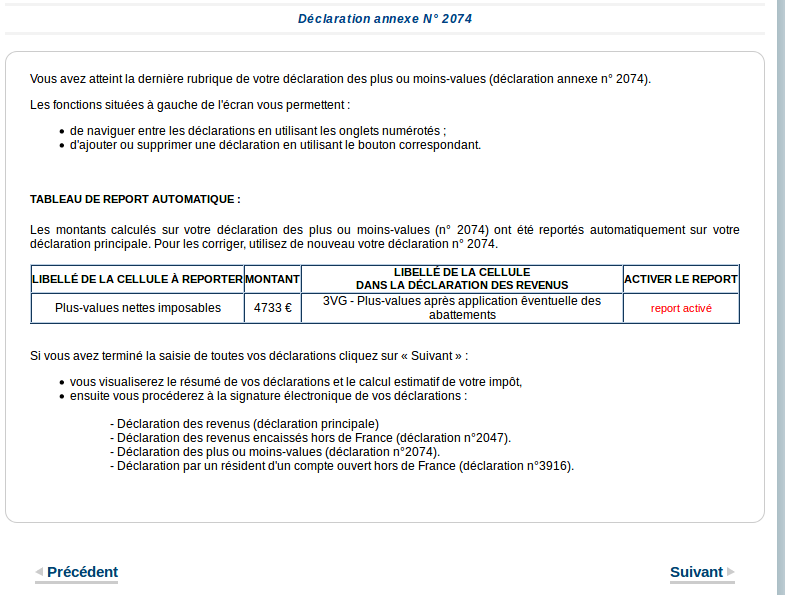

A la fin de la déclaration annexe 2074, on me rappelle dans le tableau de report automatique que ma plus-value nette imposable est de 4 733 € :

Vous noterez à droite du tableau que j’ai activé le report en ligne 3VG de la déclaration principale 2042. Je l’ai fait car le montant indiqué est bien le total de mes plus-values imposables. Je ne risque donc pas d’écraser des données pré-remplies sur la 2042. Vous allez voir plus bas que ce n’est pas toujours le cas.

Terminé pour l’annexe 3916. Ouf.

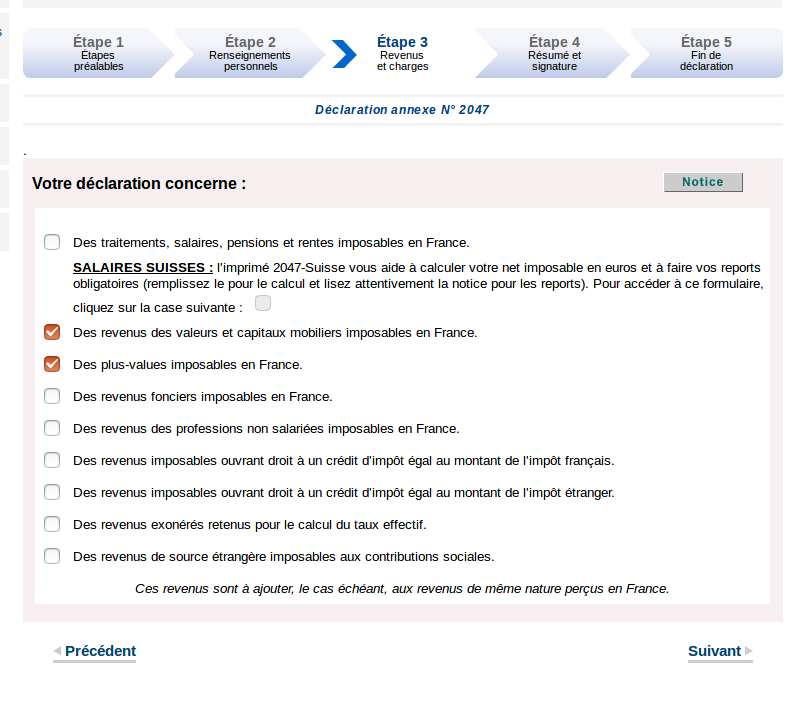

La déclaration annexe 2047 : revenus encaissés à l’étranger

Passons à la déclaration annexe 2047 qui traite les revenus perçus à l’étranger par un contribuable imposable en France.

Sur la page d’accueil de cette annexe, on sélectionne d’abord les 2 catégories de revenus qui nous concernent :

On me propose de sélectionner à nouveau ici ‘Des plus-values imposables en France‘, alors que l’annexe 2074 qui porte sur les plus-values vient d’être remplie. Le fisc veut visiblement distinguer les plus-values réalisées hors de France de celles réalisées en France.

Revenus des valeurs et capitaux mobiliers imposables en France

Commençons par la section 2 de l’annexe 2047 qui traite les revenus de capitaux mobiliers de comptes ouverts à l’étranger.

Attention, il s’agit ici de renseigner ses revenus des seuls comptes ouverts hors de France. Les revenus issus des comptes en France sont renseignés sur l’IFU de vos intermédiaires financiers établis en France (quand bien même ces revenus sont de source étrangère), et ils sont normalement pré-remplis sur la déclaration principale 2042.

Parmi les revenus perçus sur des comptes à l’étranger, il faut distinguer le cas des revenus générés par des valeurs mobilières étrangères (sous-section 20 de l’annexe 2047), des revenus générés par des valeurs mobilières françaises (sous-section 26 de la 2047).

Traitons d’abord la sous-section 20 qui concerne les revenus des valeurs mobilières étrangères perçus à l’étranger. Pour remplir cette sous-section, nous avons besoin de l’ensemble des dividendes, intérêts et autres coupons d’obligations perçus sur valeurs mobilières étrangères. Nous avons aussi besoin des éventuelles retenues à la source opérées sur ces revenus par le broker pour le compte de l’administration fiscale du ou des pays d’origine.

Dividendes d’actions étrangères

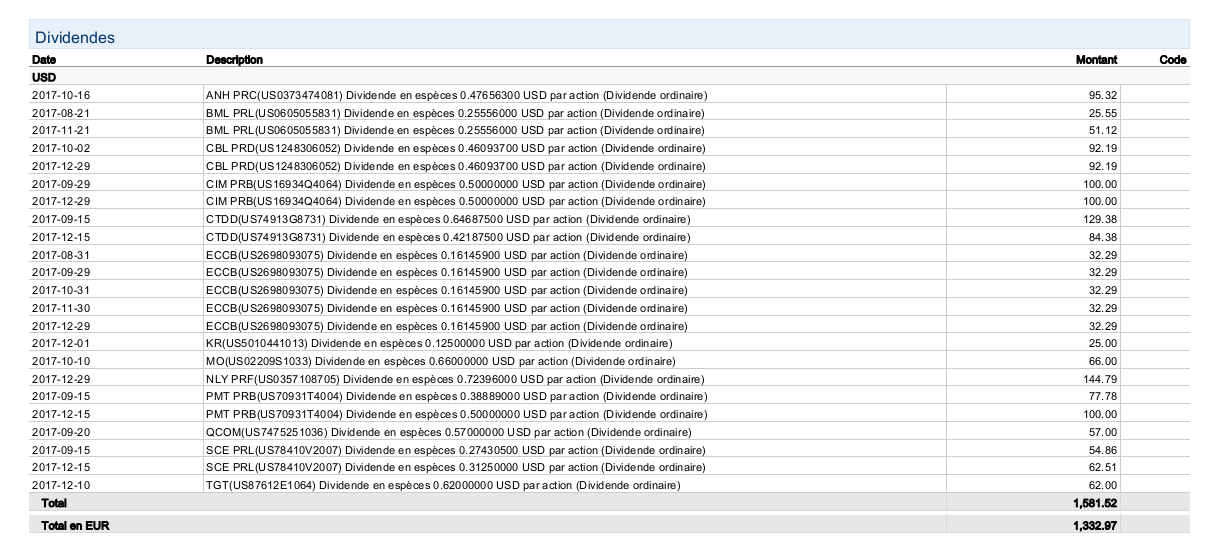

En ce qui me concerne, j’ai touché des dividendes sur valeurs étrangères sur mon compte sur marge. Je vais donc chercher ce renseignement dans les relevés Interactive Brokers à la rubrique ‘Dividendes‘ :

La somme indiquée sur la ligne ‘Total en EUR‘, soit en l’occurrence 1 332,87 €, est le montant brut, pas le montant perçu. Pour connaître le montant effectivement perçu, il faut se rendre à la rubrique ‘Retenues d’impôts‘ :

Ici, le rapport liste l’ensemble des prélèvements à la source par pays d’origine. Mon cas est simple car je n’ai perçu que des dividendes d’origine américaine. Le montant total des retenues d’impôts effectuées par Interactive Brokers pour le compte de l’IRS (Internal Revenue Service) est de 172,88 €.

Le montant net de dividendes effectivement perçu sur mon compte sur marge est donc de 1 332,87-172,88 = 1 159,99 €.

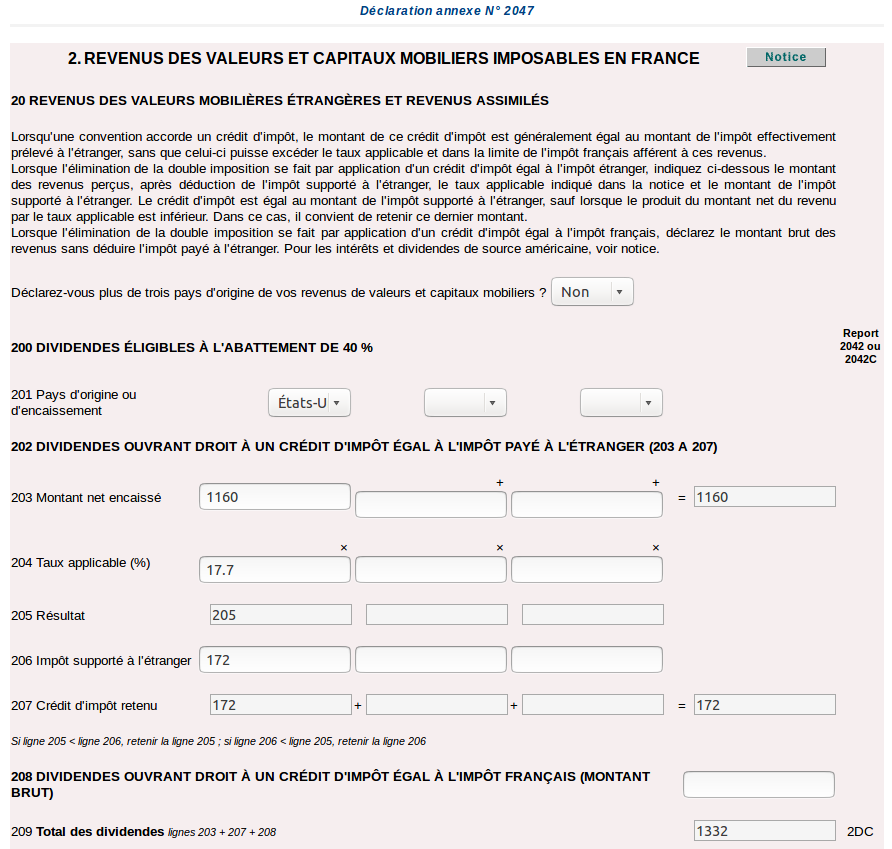

Avec ces informations sur les dividendes, je peux maintenant remplir la sous-section 200 de la déclaration annexe 2047 :

En ligne 201, on choisit le pays d’origine des dividendes. Comme il s’agit des Etats-Unis en ce qui me concerne, je dois remplir la rubrique 202 car la convention fiscale entre la France et l’oncle Sam mentionne une restitution intégrale sous forme de crédit d’impôt des prélèvements à la source effectués pour le compte de l’IRS.

Attention, en ligne 203, on reporte le ‘montant net encaissé‘ des dividendes, soit la différence entre le montant brut et la retenue à la source. Dans mon cas, je l’ai arrondi à 1 160 € (voir calcul effectué plus haut).

En ligne 204, il faut renseigner le taux de prélèvement théorique de l’IRS. Ici encore, il y a un piège. Le taux de prélèvement indiqué s’applique sur le montant net encaissé de la ligne 203.

La convention fiscale France/Etats-Unis indique un taux de prélèvement de 15 % mais sur le montant brut des dividendes. Ceci correspond à un taux de prélèvement de 17,7 % calculé sur le montant net perçu renseigné en ligne 203. Le résultat indiqué en ligne 205 est le calcul du robot, soit en l’espèce 17,7% x1 160 = 205 €.

Je reporte ensuite le prélèvement effectif de l’IRS en ligne 206 soit 172 €. Comme il est inférieur au prélèvement maximum théorique de 205 €, c’est ce montant de 172 € qui doit être reporté en ligne 207.

Attention, il faut faire soi-même le report en ligne 207 car Le robot ne sait pas calculer le minimum entre 2 valeurs !? Par contre, le robot se charge ensuite tout seul comme un grand de reconstituer la somme des dividendes bruts en ligne 2DC.

C’est clair non ? Rassurez-vous. Si vous devez relire ce paragraphe plus de 3 fois pour le comprendre, c’est normal.

Plus sérieusement, je trouve que cette sous-section 200 pourrait être nettement améliorée pour faciliter la vie du contribuable. Notamment, pourquoi le taux de prélèvement en ligne 204 n’est-il pas renseigné automatiquement par le robot en fonction du pays d’origine sélectionné ? Le fisc voudrait-il piéger le contribuable en multipliant les sources d’erreur ?

Intérêts perçus

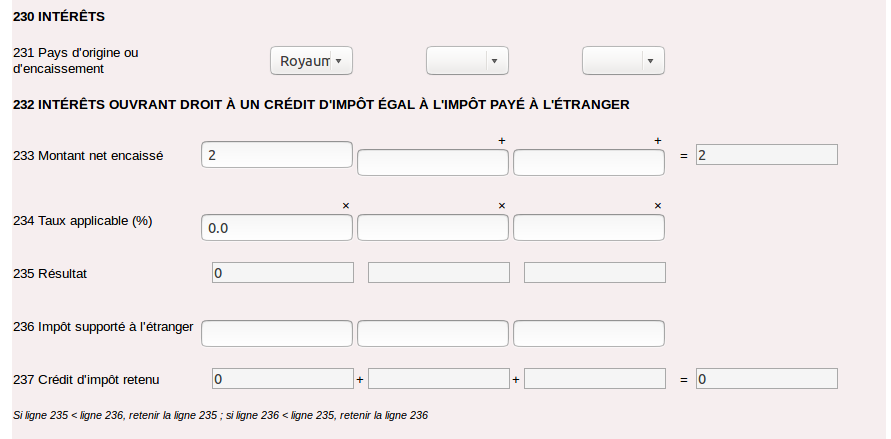

Heureusement, la sous-section 230 ‘Intérêts‘ est plus simple à remplir, tout du moins en ce qui me concerne.

Nous allons d’abord chercher le montant des intérêts perçus dans le relevé Interactive Brokers à la rubrique ‘Intérêt Reçu du Courtier‘ :

… soit en l’occurrence un total en devise de base de 1,90 €. Un sou est un sou, n’est-il pas ? J’arrondis généreusement ce montant à 2 € et le reporte en ligne 233 :

J’ai indiqué en ligne 231 ‘Royaume Uni‘ comme pays d’encaissement des maigres intérêts perçus. En ligne 234, je renseigne un taux de prélèvement à la source nul puisque ces intérêts n’ont apparemment subi aucune ponction fiscale de la part du courtier.

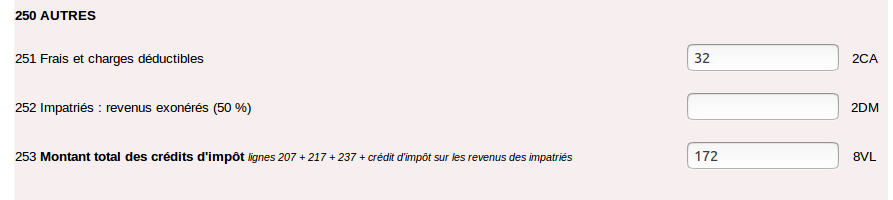

Frais

A la sous-section 251 ‘>Autres >Frais et charges déductibles‘ de l’annexe 2047, les frais d’Interactive Brokers peuvent être déduits des revenus.

Il s’agit uniquement des frais déductibles : par exemple les frais d’abonnement à des flux de cotation, ou les droits de garde.

Les frais de courtage et du Service de Règlement Différé (SRD) sont également déductibles, mais ils sont en général intégrés dans les plus-values brutes calculées par le courtier. En pratique, sauf exception, on ne les déclare donc pas ici.

On peut également déduire les taxes locales réglées à l’acquisition ou à la cession de titres. Par exemple, la Taxe sur les Transactions Financières (TTF) peut être déduite, tout comme le Stamp Duty des bourses de Londres et de Dublin. En général les courtiers ne déduisent pas la TTF du prix d’acquisition. On peut donc la déclarer comme frais dans cette rubrique. A l’opposé le Stamp Duty est souvent intégré dans le prix d’acquisition (c’est notamment le cas chez le courtier en ligne Binck.fr), et dans ce cas on ne le déclare pas dans cette rubrique. Chacun s’adaptera à la pratique de son courtier.

Par contre, en aucun cas, on ne peut déduire ici les intérêts payés sur actions vendues à découvert, ou les frais de trésorerie à découvert.

Les frais déductibles, à l’exception notable de la TTF, sont lisibles à la rubrique ‘Autres Frais‘ du relevé Interactive Brokers :

Pour ceux concernés par la TTF, ne la cherchez pas dans cette rubrique du relevé Interactive Brokers. Vous la trouverez à la rubrique ‘Frais de Transaction‘.

Dans notre cas, n’étant pas concernés par la TTF, nous reportons simplement le montant de la rubrique ‘Autres Frais‘ en ligne 2CA de la 2047 :

e montant total des crédits d’impôts en ligne 8VL est renseigné automatiquement par le robot. Nous retrouvons ici le crédit d’impôt sur dividendes déclaré plus haut.

Dividendes d’actions françaises

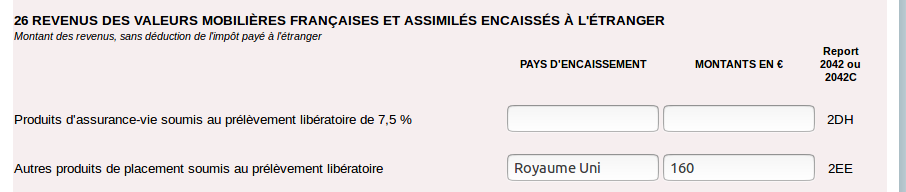

Pour terminer, je complète la sous-section 26 qui concerne les revenus des valeurs mobilières françaises perçus à l’étranger.

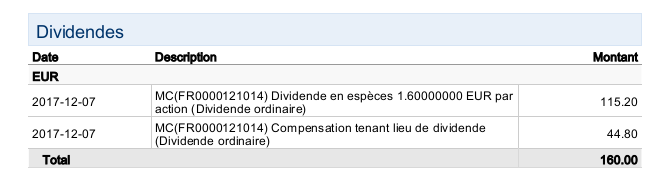

J’ai perçu des dividendes d’origine française sur mon compte ProRealTime hébergé chez Interactive Brokers. En fait, j’ai perçu en 2017 un seul dividende de l’action LVMH que je retrouve dans le relevé correspondant à la rubrique ‘Dividendes‘ :

Je reporte le montant de 160 € comme il se doit en ligne 2EE de la sous-section 26 :

Comme pays d’encaissement, j’indique ‘Royaume Uni‘, siège social de l’antenne d’Interactive Brokers en Europe.

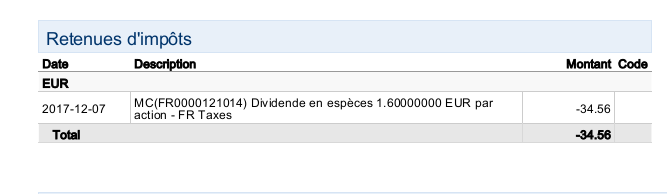

Je note par ailleurs que ce dividende brut de 160 € a été ponctionné à la source par Interactive Brokers comme l’atteste la rubrique ‘Retenues d’impôts‘ de mon relevé :

Le taux de prélèvement à la source pratiqué de 21,6 % sur le montant brut total peut sembler bizarre (sauf erreur de ma part 34,56/160 = 21,6). Il correspond grosso modo, mais pas exactement, au taux de prélèvement forfaitaire non-libératoire de 21 % sur les dividendes.

Après réflexion, je m’aperçois que le dividende a été mystérieusement scindé en un paiement en espèce de 115,20 € et une compensation tenant lieu de dividende de 44,80 €.

Le montant prélevé correspond donc à un taux de 30 % usuellement pratiqué par Interactive Brokers pour les dividendes d’actions françaises sur la somme identifiée comme payée en espèces (30 % x 115.20 = 34,56).

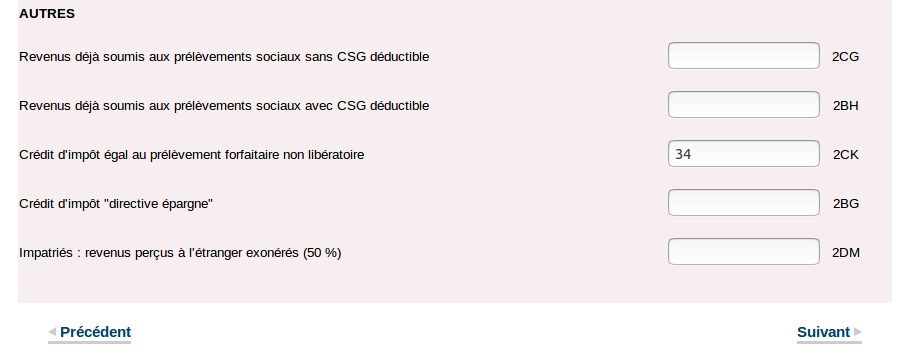

Je décide par approximation de le déclarer en ligne 2CK ‘Crédit d’impôt égal au prélèvement forfaitaire non libératoire‘ de la sous-section 26 :

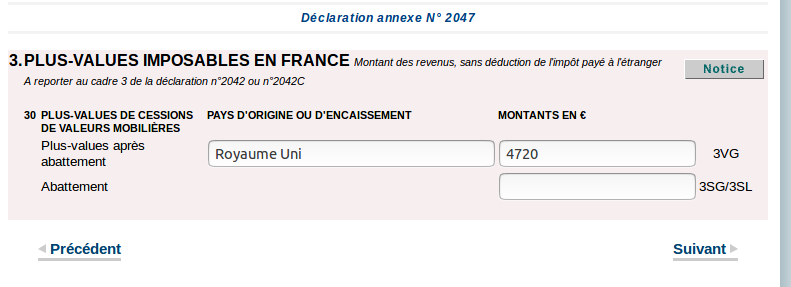

Plus-values imposables en France

J’arrive maintenant à la section 3 ‘Plus-values imposables en France‘ de la déclaration annexe 2047. Voici comment j’ai rempli cette section :

Ici, j’ai été un peu perturbé car on me demande de déclarer à nouveau mes plus-values déjà déclarées à l’annexe 2074. Dans l’annexe 2074, j’avais déclaré une plus-value nette imposable globale de 4 733 €. Ce montant inclut toutes les plus-values constatées, celles sur les 2 comptes à l’étranger (Interactive Brokers), et celles sur le compte domicilié en France (Binck.fr).

Mais comme je suis maintenant dans l’annexe 2047 qui ne concerne que les revenus issus de mes comptes à l’étranger, j’ai isolé ici les 4 720 € de plus-values réalisées sur mes 2 comptes Interactive Brokers. De fait, j’ai écarté les maigres 13 € de plus-values réalisées sur mon compte Binck.fr immatriculé en France.

Reports de la déclaration annexe 2047

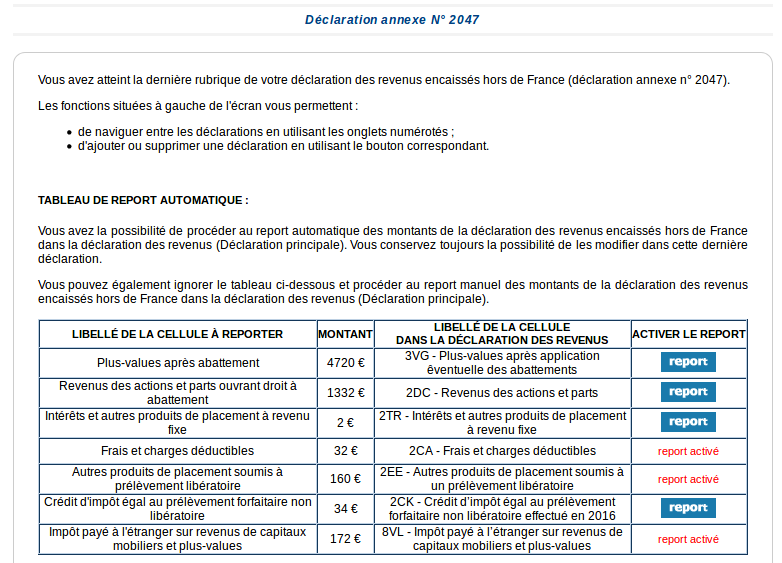

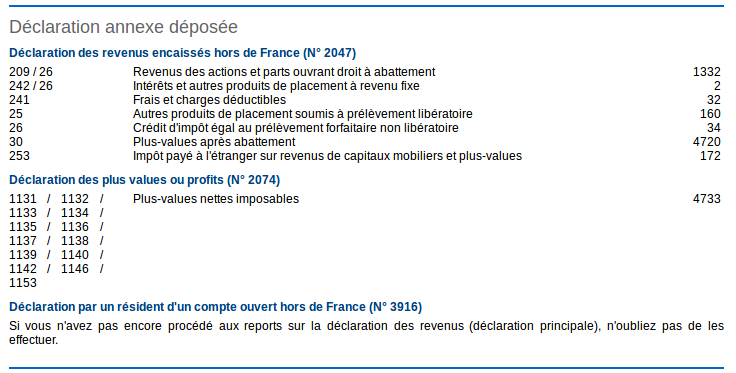

J’entrevois maintenant la délivrance de l’annexe 2047 en arrivant au tableau de report automatique de la dite annexe :

Ce tableau résume l’ensemble de mes déclarations de l’annexe 2047.

En cliquant sur le bouton ‘report‘ de chaque item, on peut reporter automatiquement le montant correspondant dans la déclaration principale 2042. Cette faculté de report est cependant à utiliser avec précaution car elle écrase le montant pré-rempli dans la 2042.

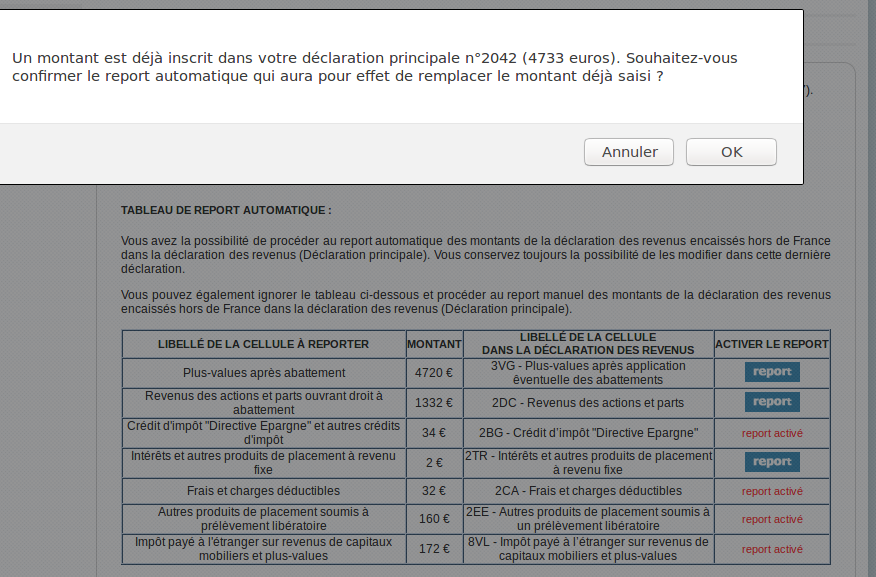

Par exemple, si je clique sur ‘report‘ pour la ligne 3VG, j’obtiens le message d’avertissement suivant :

Non, surtout pas ! Afin de ne pas écraser le montant de 4 733 € en ligne 3VG sur la déclaration 2042 que j’avais déjà reporté de l’annexe 2074, je n’ai pas reporté le montant ici proposé de 4 720 €.

De même, je n’ai pas reporté les montants de la ligne 2DC (‘Revenus des actions et parts‘), ni ceux de la ligne 2TR (‘Intérêts…‘), ni ceux de la ligne 2CK (‘Crédit d’impôt égal au prélèvement forfaitaire non libératoire‘) car ces 3 lignes étaient pré-remplies avec des revenus d’autres sources que je ne voulais surtout pas écraser.

Et voilà. Terminé pour l’annexe 2047. Le bout du tunnel est proche. Il ne reste plus qu’à compléter la déclaration principale 2042.

La déclaration principale 2042

Je passe les premières sections de la déclaration principale qui concernent les revenus salariaux, et autres pensions, qui ne nous intéressent pas dans le cadre de l’article.

Revenus des valeurs et capitaux mobiliers

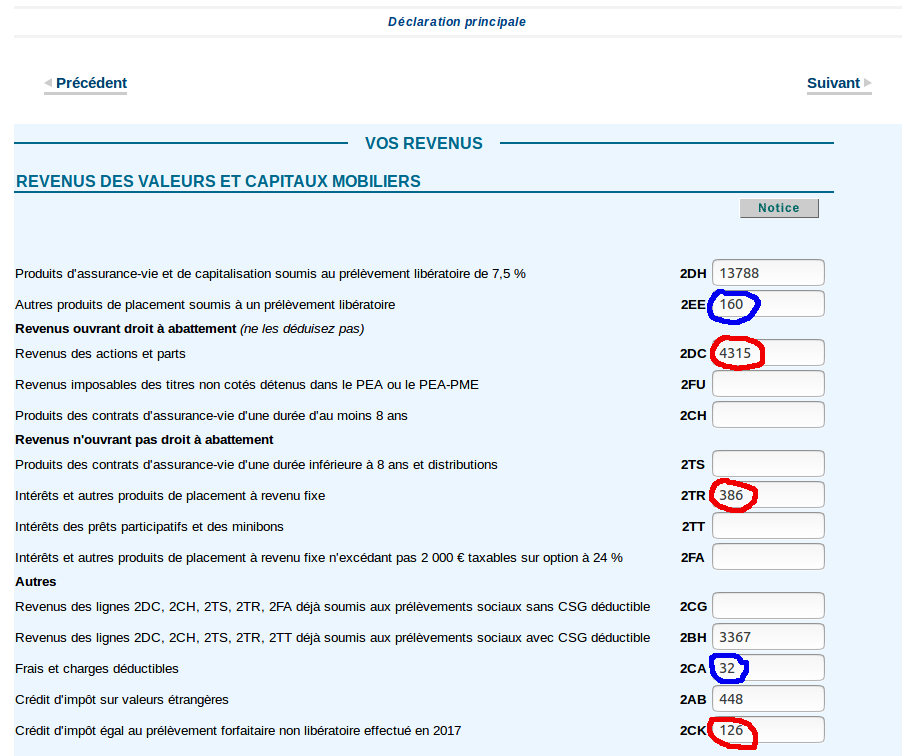

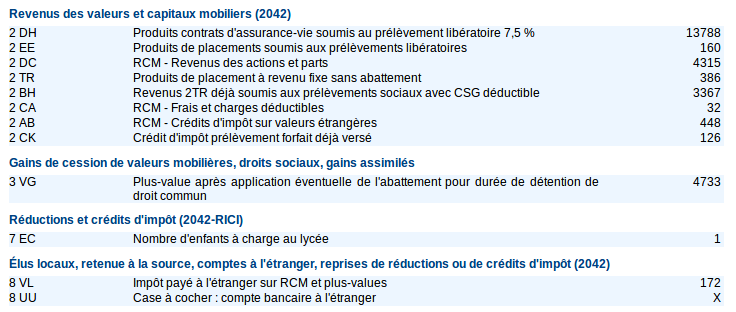

La première section qui nous intéresse ici est celle intitulée ‘Revenus des Valeurs et Capitaux Mobiliers‘ que j’ai complétée comme ceci :

Les 2 montants cerclés de bleu ont été reportés automatiquement à partir des déclarations annexes ci-dessus.

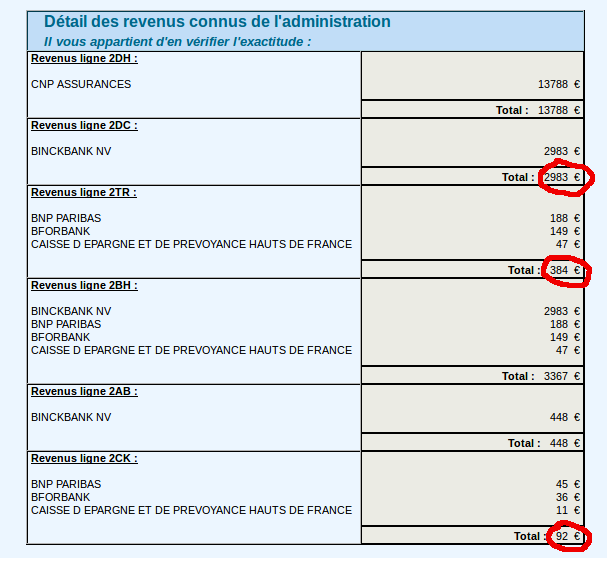

Par contre, j’ai du calculer et compléter moi-même les montants cerclés de rouge, nommément ceux de la ligne 2DC, de la ligne 2TR et de la ligne 2CK. Ma déclaration pré-remplie contenait en effet les montants suivants connus de l’administration :

En ligne 2DC, le montant de dividendes de 2 983 € perçus sur mon compte-titres ordinaire chez Binck.fr était déjà connu du fisc via l’IFU transmis par BinckBank NV. J’ai ajouté à ce montant les 1 332 € de dividendes bruts perçus sur mon compte sur marge chez Interactive Brokers, soit un montant total déclaré de 4 315 €.

Notez bien que le robot est incapable de sommer ces 2 montants. Si j’avais activé le report à la fin de l’annexe 2047, le montant pré-rempli de 2 983 € aurait été perdu car écrasé par le montant de 1 332 € renseigné à l’annexe 2047.

Remarque très importante sur les dividendes et intérêts perçus sur un compte établi hors de France

Je n’ai pas ajouté le montant de 1 332 € de dividendes bruts perçus sur mon compte sur marge ni à la ligne 2BH, ni à la ligne 2CK. En effet, ces dividendes n’ont subi aucun prélèvement social à la source, ni aucun prélèvement forfaitaire non libératoire.

Or, depuis le 1er janvier 2013, les dividendes font normalement l’objet d’un prélèvement forfaitaire non libératoire au taux de 21 % (12,8 % depuis le 1er janvier 2018). A cet acompte d’impôt, il faut ajouter les prélèvements sociaux au taux de 15,5 % en 2017 (17,2 % depuis le 1er janvier 2018).

Ces prélèvements sont effectués automatiquement à la source par tout intermédiaire financier établi en France. Par contre, si l’intermédiaire financier est établi à l’étranger, le contribuable doit effectuer lui-même ces prélèvements. Pour leur calcul, le contribuable doit renseigner l’administration fiscale via l’envoi sur base mensuelle d’une déclaration annexe 2778-DIV-SD au service des impôts des entreprises de son domicile (ici).

Il est toutefois précisé au BOFIP que le contribuable est dispensé de cette obligation déclarative mensuelle si son revenu fiscal de référence est inférieur à 50 000 € s’il est imposé seul, ou à 75 000 € s’il est soumis à imposition commune. Comme je remplissais ce cas de dispense, je n’ai pas rempli la déclaration annexe 2778-DIV-SD de 2017.

D’où le non report de mes 1 332 € de dividendes en lignes 2BH et 2CK.

Si a contrario, vous avez rempli des déclarations annexes 2778-DIV-SD, il faut bien sûr effectuer le report afin de ne pas payer 2 fois les prélèvements sociaux, et afin de prendre en compte l’acompte d’impôt versé. Mais je suppose que j’enfonce ici une porte ouverte si vous avez rempli ces annexes que la plupart des fonctionnaires des impôts ne connaissent pas.

De manière analogue, j’ai sommé en ligne 2TR les maigres 2 € d’intérêts perçus sur mon compte sur marge aux 384 € déjà connus du fisc. Et à nouveau, je n’ai pas reporté cette somme de 2 € en lignes 2BH et 2CK.

Pour les intérêts perçus à l’étranger, il existe une déclaration annexe 2778-SD analogue à celle pour les dividendes. Pour le coup, je ne l’ai pas non plus remplie bien que ne satisfaisant pas cette fois aux conditions de dispense plus restrictives (revenu fiscal de référence inférieur à 25 000 € pour une personne imposée seule, et à 50 000 € pour un couple). J’ai ici jugé que la modicité de la somme ne valait même par le prix de l’effort à faire. Nous verrons bien si je subis un redressement sur une somme de 2 €.

J’ai enfin procédé de la même façon en ligne 2CK, ajoutant au montant initial connu de l’administration, soit 92 €, les 34 € du prélèvement à la source sur le dividende de l’action LVMH.

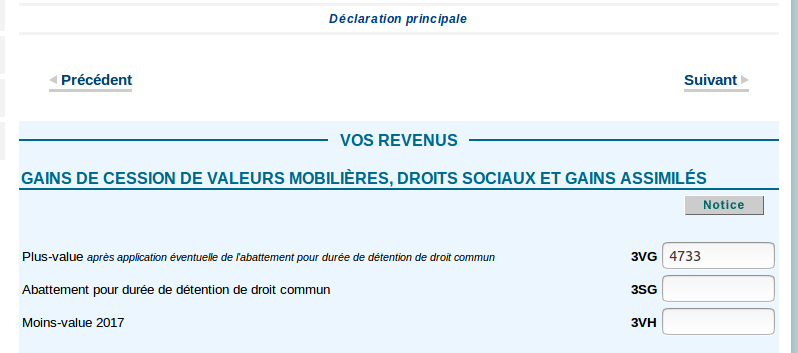

Gains de cession de valeurs mobilières, droits sociaux, et gains assimilés

Dans cette section, comme j’ai activé le report à l’annexe 2074 (sans l’effacer à l’annexe 2047, il faut suivre !), il n’y a rien à faire que de vérifier le report correct du montant total de plus-values réalisées :

Divers

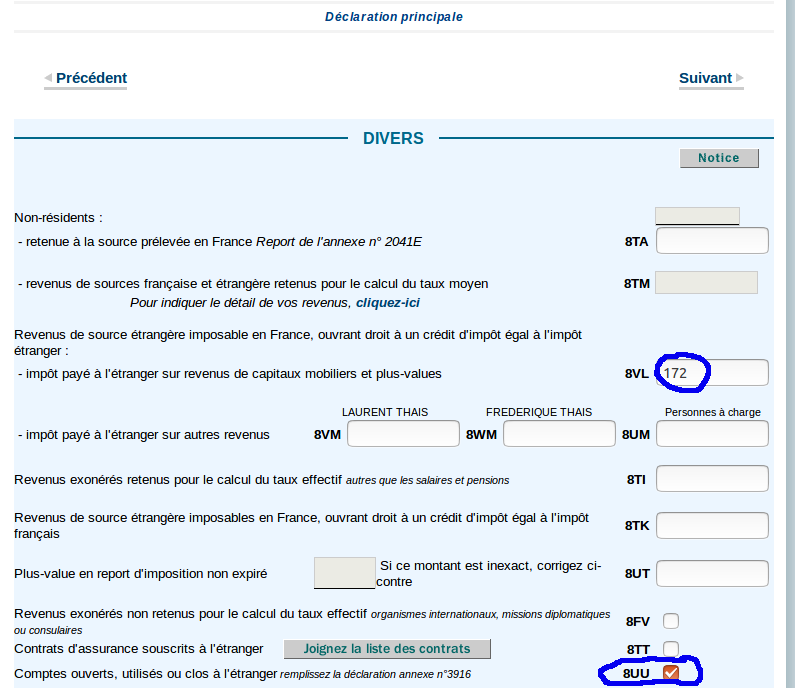

A la section ‘Divers‘, je retrouve en ligne 8VL le montant des prélèvements à la source opérés sur le compte sur marge :

Et je n’oublie pas de cocher tout en bas la case 8UU pour déclarer mes comptes à l’étranger. Mais au fait, comme j’ai rempli une déclaration annexe 3916 ‘Déclaration de comptes ouverts hors de France‘, pourquoi cette case n’est-elle pas cochée automatiquement ? Un petit piège de plus tendu au contribuable ?

Et là, c’est presque la quille. J’arrive à la fin de ma déclaration principale :

J’adore la case à cocher qui me permet de signaler que je ne suis pas sûr de mon interprétation concernant certains éléments de ma déclaration. Je ne l’ai pas cochée. Je soupçonne, peut-être à tort, que le faire éveille les soupçons des contrôleurs du fisc (M. Cheval, vous connaissez ?).

Je vérifie enfin la synthèse qu’on me propose avant de signer ma déclaration. Tout d’abord pour la déclaration principale :

… et pour les 3 déclarations annexes :

Puis, tout me semblant correct, j’ai signé ma déclaration. Et j’ai pris un repos bien mérité.

manihi

Qui a dit que la déclaration d’ impôt était un long fleuve tranquille… Bravo pour votre post et vos explications.

infoecoinvest

Bel article bien détaillé !! mais j’avoue que c’est l’un des rares que je n’ai pas eu le courage de suivre jusqu’au bout… finalement on est bien en Belgique sans impôt sur la plus value, et un prélèvement à la source sur les dividendes sans déclaration à faire par la suite… 🙂

En effet vous avez bien mérité votre repos !! :-))

Anonyme

énorme merci pour tout ce partage .

Bel article, ce site est une mine d’or !

Anonyme

Bonjour,

Merci pour cet article formidable!

Vous confirmez donc bien que les MV sur actions sont déductibles des plus-values sur options, et inversement? Cela est a priori vrai également pour les CTO domiciliés en France?

Laurent

Bonjour,

Je ne confirme rien tant que je n’ai pas reçu mon avis d’imposition. Relisez bien l’introduction de l’article qui stipule clairement que ceci reflète mon interprétation, que je confirme par contre sincère car elle correspond à ma déclaration réelle.

J’ai d’ailleurs pas mal hésité sur ce point précis. La solution alternative était de reporter le reliquat de moins-value sur actions sans l’imputer en 2018. C’est possible mais j’y ai renoncé car il fallait forcer le robot, avec moult messages d’avertissements au passage. En effet, dans ce cas on reporte une moins-value sur actions et titres assimilés alors qu’on déclare une plus-value globale. Je n’ai trouvé aucun interlocuteur compétent auprès de ma trésorerie pour trancher.

Bien sincèrement,

L.

PANY

Bonjour M. Laurent

J’ai lu avec attention le détail de votre déclaration concernant le compte Interactive Brokers.

Merci pour le partage.

Je ne suis pas d’accord sur la prise en compte des plus ou moins-values sur Forex.

IB via un processus interne de couverture prend des positions inverses sur le Forex lorsque vous acheter

des actions USD avec un compte en euros. Vous n’êtes en aucun cas à l’origine de ces transactions sur le Forex.

Je prends un exemple très simple, en faisant abstraction du courtage et des intérêts pour simplifier.

Vous achetez 1 action à 100 USD sur le marché US que vous revendez au même prix un mois plus tard (prix de vente = prix d’achat = 100 USD). Pendant ce temps le dollar a pris 10% par rapport à l’euro.

IB vous a protégé sur votre prix d’achat en euros en prenant une position inverse sur le Forex.

Vous n’avez fait aucune plus-value alors qu’elle apparaît sur Forex.

Bien sincèrement,

Bruno

Laurent

Bonjour,

Je déboucle toutes mes opérations sur titres USD en EUR.

Pour reprendre votre exemple simple : J’ouvre ma position avec 100EUR, 1 mois plus tard sa valeur liquidative est de 110EUR et je la ferme. J’ai en effet 0EUR de plus-value action mais 10EUR de plus-values forex à déclarer.

Les opérations forex du rapport IB ne sont pas des couvertures prises par le courtier mais les opérations en devises du client en contre-valeur EUR.

L.

Gerard

Bonjour,

Super travail qui me redonne un peu de confiance en l’administration française. Il y aurait donc une logique là-dedans!

C’est en prenant un exemple complet qu’on peut comprendre.

Je ne sais pas pour vous, mais IB me fait de nombreuses corrections a posteriori dans les mois qui suivent la fin d’année, sur les dividendes et les déductions à la source aux USA. Au début je n’avais pas remarqué et j’ai dû corriger ma déclaration fiscale. En particulier des dividendes deviennent rétroactivement des distributions en capital, en tout ou en partie; et la déduction de 15% à la source m’est remboursée pour la partie capital. Un joyeux bordel, si je peux me permettre.Excel est obligatoire pour s’en sortir.

Laurent

Bonjour,

Il vaut mieux attendre le message d’IB signalant que le rapport annuel est disponible pour générer les relevés.

Un autre indice est la mise à disposition des relevés fiscaux. Certes, ils ne sont d’aucune valeur pour nous puisqu’ils sont destinés aux investisseurs imposés aux US. Cependant, leur publication indique a priori qu’aucun changement ultérieur n’interviendra dans les rapports générés par le robot.

Bien sincèrement

L.