Fin de la trêve estivale chez nos-finances-personnelles.com. Mais comme vous allez le constater, la torpeur de l’été n’a pas été synonyme d’inactivité en ce qui concerne la gestion de nos actifs financiers. Je crois qu’on peut même parler sans exagération de grand chambardement.

Fin de la trêve estivale chez nos-finances-personnelles.com. Mais comme vous allez le constater, la torpeur de l’été n’a pas été synonyme d’inactivité en ce qui concerne la gestion de nos actifs financiers. Je crois qu’on peut même parler sans exagération de grand chambardement.

Vous vous rappelez peut-être cet article de mars dernier (« Que faire avec 100 patates ? ») où nous avions exposé le rachat de notre assurance vie Nuances Plus. Ce rachat nous avait permis de récupérer la somme de 99,6 k€ nette d’impôts et de prélèvements sociaux. Et je m’interrogeais à l’époque sur la destination de ces capitaux.

Après mûre réflexion, nous avons décidé d’utiliser ces fonds pour ouvrir un compte sur marge chez « Interactive Brokers ».

Tout d’abord, quel est l’objectif de ce nouveau compte ? S’agissant du remplacement d’une assurance vie qui était majoritairement investie sur un fonds euros, nous cherchons ici à dégager un flux de revenus sur le capital investi.

Les supports que nous utilisons à cet effet sont prioritairement des actions préférentielles et des titres de dettes US à faible valeur faciale (« Preferred stocks » et « Baby bonds »). Ces 2 classes d’actifs ont pour rôle de générer un revenu fixe.

Il ne s’agit donc pas ici d’un compte à vocation de trading court terme. Toutefois, pour compléter ce revenu fixe, nous utilisons ponctuellement des ventes d’options sur actions US. Nous avons choisi de diversifier avec la vente d’options car le timing d’entrée sur les actions préférentielles est actuellement peu favorable.

L’ouverture du compte sur marge remonte en fait au 20 juin (pour fêter le début de l’été !?) avec un capital initial de 100 k€ car nous aimons les chiffres ronds. J’attendais un recul suffisant pour écrire un article sur le sujet. Après un peu plus de 2 mois d’historique, je pense qu’il est temps de faire un premier point.

Le sujet est tellement vaste qu’il est impossible de traiter tous les aspects dans un seul article. Je reviendrai plus tard sur les outils personnels que j’ai développés pour choisir mes supports d’investissement. J’ai notamment mis au point un calculateur de rendement pour les actions préférentielles, et un calculateur de risque pour les options sur actions.

Je reviendrai plus tard sur ces aspects techniques. Dans ce premier article, je vais me contenter de survoler les bases : qui est « Interactive Brokers » et à qui s’adresse ce broker ? Qu’est ce qu’un compte sur marge ? Quelles sont les conditions d’ouverture de compte ? Quels outils de trading sont mis à disposition ? Comment s’est déroulée mon ouverture de compte ? etc. Voyons donc ça pour commencer.

Qui est Interactive Brokers ?

« Interactive Brokers » (IB en abrégé dans la suite de l’article) est un broker en ligne américain. C’est incontestablement le leader mondial du courtage en ligne. C’est aussi probablement un des courtiers en ligne les moins chers du marché. C’est sans nul doute le moins cher pour la négociation des actions, et en particulier les actions américaines.

Pour vous donner un ordre d’idée, un ordre d’échange de 200 actions US subira des frais de courtage de $1 au tarif fixe standard ($0,005 par action avec un minimum de $1 et un maximum de 0,5 % du montant de la transaction). Les adeptes des trackers y trouveront aussi leur compte. Sauf exceptions, les frais d’achat sur les ETFs américains sont nuls. Seule la vente d’ETFs est facturée à un tarif modique. L’intégralité de la tarification IB est consultable sur leur site internet ici.

Je précise au passage que je ne reçois aucune compensation pour faire de la publicité à IB. Ce n’est pas le genre de la maison (la leur pas plus que la mienne).

Pour quelle clientèle ?

IB s’adresse clairement aux investisseurs avertis. Tout d’abord, le ticket d’entrée pour ouvrir un compte est plutôt élevé à $10 000. De plus, vous devez certifier avoir une très bonne expérience des produits que vous allez trader (c’est une déclaration sur l’honneur, il n’y a pas de test). Une grande partie de la clientèle IB est d’ailleurs professionnelle et non individuelle.

IB offre en effet un panel très large de produits qui peuvent faire tourner la tête à un débutant : actions, obligations, forex, CFD, toutes espèces de contrats à terme, warrants, turbos, futures, options, etc. Ces produits peuvent être négociés sur quasiment toutes les places boursières imaginables en Amérique, en Europe et en Asie.

De plus les plates-formes de trading mises à dispostions par IB, Trader Workstation (logiciel de trading à base java) et Webtrader (interface web), sont complexes et parfois déconcertantes..

A titre personnel, j’investis sur les marchés financiers depuis presque 20 ans. J’ai pourtant ouvert un compte démo il y a plus d’un an (en juin 2016) afin de me familiariser avec les interfaces IB avant de me décider pour ouvrir un compte réel il y a 2 mois.

A mon humble avis, un débutant devrait dans un premier temps commencer à investir via sa banque de détail (avec les frais inhérents dans ce cas de figure), ou mieux via un courtier en ligne domicilié en France pour minimiser les frais.

Garantie des fonds

S’agissant d’un courtier immatriculé à l’étranger, la première question que l’investisseur averti se pose est celle de la sécurité de ses avoirs.

Les fonds des clients IB sont confiés au courtier-négociateur IBG LLC (IB Group Limited). Le courtier IBG LLC est membre de la Finra (Financial Industry Regulatory Authority) et est régulé par la SEC (Securities and Exchange Commission). On n’a donc pas ici affaire à un sombre broker forex immatriculé à Chypre. C’est du sérieux.

Les fonds déposés chez IB sont garantis par la SIPC (Securities Investor Protection Corporation) à hauteur d’une couverture maximale de $500 000 par client (dollars US s’entend), dont un seuil de liquidités de $250 000. Ces niveaux de couverture sont largement supérieurs à ceux offerts en France par la garantie des dépôts bancaires.

La SIPC garantit les actifs « standard » : actions, obligations, fonds communs de placement, etc. Cependant, certains produits dérivés comme les positions sur les contrats à terme de matières premières sont exclus de la couverture. Voir ici pour les détails.

Au-delà de cette garantie de base de la SIPC qui est un organisme para-public, IB a souscrit une assurance privée complémentaire auprès de la Lloyds jusqu’à un montant de 30 millions de $, dont $900 000 de liquidités, mais pour un montant total cumulé maximal de 150 millions de $.

La garantie des dépôts par un organisme quel qu’il soit n’est bien sûr qu’une promesse qui n’engage que ceux qui y croient. Pour ma part, je pense que la sécurité des avoirs des clients repose avant toute chose sur la solidité financière du courtier.

Premier élément rassurant, IB communique spontanément sur sa situation financière chaque fin de trimestre. En tant que client, je viens ainsi de recevoir ce message sur l’interface web de la gestion de compte :

IBG LLC est une société cotée sur le NASDAQ. On peut donc accéder publiquement à ses comptes de résultats (ici par exemple) et s’apercevoir qu’il s’agit d’une société en bonne santé. Premier point, on notera que sa capitalisation boursière est supérieure à 17 milliards de $ au moment où j’écris ces lignes. C’est un poids lourd du secteur.

La notation Standard & Poors de l’entreprise IBG LLC est BBB+ avec perspective stable. C’est dans la gamme supérieure du « Lower Medium Investment Grade ». Mais on sait bien qu’une notation de crédit peut s’avérer fantaisiste, cf. la notation de la dette grecque avant la crise de la zone euro.

Ce qui me rassure en fouillant dans la structure du capital (ici par exemple), c’est que le fondateur d’IB en 1977, Thomas Peterffy, aujourd’hui âgé de 72 ans et toujours à la tête du groupe, possède encore 3 % des actions à lui seul. J’aime bien cette caractéristique. L’alignement des intérêts des dirigeants et des clients est une sécurité indéniable.

Je relève aussi que le troisième actionnaire en volume est The Vanguard Group. Pas vraiment le genre de cette maison de mettre ses billes où il y a du danger.

Et pour cause, IB met l’accent sur sa gestion prudente. A titre d’exemple, IB ne fait aucun trading pour son propre compte. Toute faillite à la Lehman Brothers qui spéculait sur compte propre avec l’argent de ses clients est donc a priori exclue. Côté clientèle, le calcul des exigences de marge se fait chaque jour, et non pas quotidiennement ou mensuellement comme chez beaucoup de courtiers en ligne.

Tous ces éléments ne constituent bien sûr pas une assurance à 100 % de récupérer ses fonds en cas de faillite. Mais réfléchissez 2 secondes à ceci : quelle banque communique spontanément son bilan à ses clients ? Et êtes-vous bien sûr que votre banque ne spécule pas au point de mettre en péril sa survie, et par ricochet les comptes de ses clients ? L’affaire Kerviel, ou pour les moins jeunes l’affaire Leeson (faillite de la Barings), ça vous cause ?

Domiciliation des fonds

Question sensible surtout pour ceux angoissés par le fait d’envoyer des fonds dans une structure qui n’a pas d’agence en dur, et qui en plus est enregistrée à l’étranger : où est mon argent ?

IBG LLC possède plusieurs filiales : au Royaume Uni, au Canada, en Australie, en Inde, au Japon, et à Hong Kong. Tout résident fiscal en France ouvrant un compte chez IB aura son compte attaché à l’antenne IB UK à Londres. IB UK Limited est elle même régulée par la FCA britannique (Financial Conduct Authority), ce qui constitue une couche supplémentaire de garantie sérieuse.

Pour autant, l’ouverture du compte implique bien une signature de contrat avec la maison mère IBG LLC aux USA. C’est donc bien la garantie de la SIPC qui s’applique aux actifs détenus, hors produits dérivés interdits outre-Atlantique (voir plus haut).

Pour ceux encore plus névropathes qui s’interrogent sur la localisation « géographique » de leurs avoirs, les fonds des clients en Europe transitent par Francfort (chez CITI Frankfurt). IB aurait-il anticipé le Brexit avant l’heure ? Au moins, c’est là encore une banque reconnue ayant pignon sur rue, et non pas une succursale douteuse ou la filiale d’un courtier véreux.

Toutefois, il serait naïf de croire que les fonds des clients européens sont hébergés en Allemagne, ou même en Angleterre. La question de la localisation physique des avoirs n’a plus aucun sens aujourd’hui où tout n’est que jeu d’écritures informatiques. De nos jours, Molière aurait du mal à nous faire rire avec Harpagon cherchant désespérément « sa cassette ». Contrairement à Harpagon, je me doute bien que « ma cassette » est dispersée aux 4 coins du monde. Mais ça ne m’inquiète pas plus que ça.

Implications fiscales

C’est une évidence, mais je préfère le préciser quand même : n’espérez pas ouvrir un PEA chez IB, on va vous rire au nez. Comme le courtier est immatriculé hors des frontières hexagonales, pas de PEA.

L’immatriculation hors de France entraîne également quelques tracasseries administratives liées à la possession d’un compte à l’étranger : absence d’IFU et nécessité de remplir un certain nombre de formulaires fiscaux, dont les annexes fiscales 3916 et 2047 (respectivement déclaration de compte et de revenus perçus à l’étranger). Je reviendrai en détail sur ces aspects au moment opportun.

Do you speak English ?

Vous aurez noté que le message de l’interface de gestion de compte montré plus haut est rédigé en anglais.

Pour autant, contrairement à la légende qui semble circuler sur le net, je pense qu’il n’est pas nécessaire d’être «fluent» dans la langue de Shakespeare pour ouvrir un compte chez IB. Cette légende est peut-être entretenue par certains prestataires francophones qui permettent d’ouvrir un compte chez IB via leur intermédiaire (par exemple Lynx ou ProRealtime Trading).

Je peux certifier qu’IB assure bien un service clientèle francophone par téléphone. Ce dernier est basé en Suisse. Je parle d’expérience car j’y ai personnellement eu affaire lors de l’ouverture de mon compte : ça cause français, avec l’accent de Lausanne pour mon interlocuteur, fort aimable par ailleurs.

De plus, une bonne partie des interfaces de trading est désormais francisée. Et de nombreux messages automatiques envoyés par e-mail sont traduits en français, dans un français il est vrai parfois approximatif, mais compréhensible. Par exemple, les opérations sur titres (détachements de dividendes , etc.) et les notifications d’expiration d’option sont transmises dans un français parfait.

Pour preuve, en voici un exemple reçu récemment (01/09/2017) :

En résumé, je pense qu’on peut s’en sortir chez IB sans être totalement à l’aise en anglais. Une compréhension minimale à l’écrit est cependant un plus pour le tout venant. Tout en sachant que le service clientèle francophone est bien disponible en cas de difficulté (par chat ou par téléphone).

Système d’accès sécurisé

Il n’existe aucun système d’accès inviolable. Et il est sans nul doute possible de pirater celui d’IB. Ce courtier propose cependant une couche supplémentaire de sécurité qui va au-delà du simple couple identifiant/mot-de-passe facilement déchiffrable par le plus minable des hackers sur une connexion non protégée.

Pour protéger l’accès à son compte, tout client IB peut au choix :

-

Soit utiliser l’application pour mobile IB key (disponible sur Android et iOS).

Cette application offre une couche supplémentaire de sécurité soit via la saisie d’un code pin à 6 chiffres, soit via le scan d’une empreinte digitale.

-

Soit utiliser une carte de sécurité.

Il existe en fait 2 cartes de sécurité : une de niveau 1 au format carte de crédit. Celle-ci contient 224 codes alpha-numériques. Après son mot de passe, il faut saisir à chaque connexion une combinaison de 2 codes à 3 caractères. Cette carte de sécurité est fournie pour les comptes de moins de $500 000.

Pour les comptes au-dessus de $500 000, il existe une carte de sécurité dite de niveau 2. Cette version électronique de la carte de sécurité offre une protection accrue en raison du nombre plus grand de combinaisons générées.

A titre personnel, j’utilise la carte de sécurité de niveau 1. Ben oui, mon compte n’atteint pas le demi-million.

Personnellement, je préfère la carte de sécurité à l’application IB Key. Contrairement au mot de passe, au code PIN, ou à une empreinte digitale qui sont identiques à chaque connexion (qui change de mot de passe chaque jour ? Quant à changer de doigt, no comment...), la combinaison de la carte de sécurité change en effet à chaque connexion. De plus, vous aurez compris que les cartes de sécurité génèrent un code off-line, ce qui les rend plus difficiles à percer par nos amis hackers.

Ce système de cartes de sécurité ressemble au lecteur CAP mis à disposition en France par les Caisses d’Epargne. Le lecteur CAP génère un code de sécurité à 8 chiffres après y avoir introduit sa carte bancaire (et avoir saisi le code de cette dernière). Pour une fois qu’une banque mutualiste a une bonne idée.

Mon expérience d’ouverture de compte sur marge chez Interactive Brokers

Entre le moment où j’ai cliqué sur le bouton « Ouvrir un compte » et le moment où j’ai pu disposer de mes fonds pour investir, il s’est écoulé exactement 5 jours ouvrés. Je trouve donc le processus d’ouverture de compte très efficace, bien que la saisie des formulaires en ligne à l’ouverture peut sembler longue (compter 30 à 45mn d’effort).

Il existe 3 types de compte titres chez IB. Le compte cash (sans marge), et 2 types de compte sur marge, Reg-T Margin et Portfolio Margin.

Sur un compte Reg-T Margin, l’investisseur peut emprunter au maximum 50 % de la valeur d’un titre qu’il souhaite acheter sur marge.

Le compte Portfolio Margin permet, sous certaines conditions, d’augmenter le levier au-delà des critères du Reg-T Margin. Selon les titres détenus, l’effet de levier peut atteindre en pratique x5 ou x6.

Le ticket d’entrée pour un compte Portfolio Margin est de $100 000 (ou équivalent en USD). Par la suite, la valeur liquidative nette du compte doit rester supérieure à ce montant. Si un compte Portfolio Margin tombe sous la limite nette de $100 000, toute nouvelle opération impliquant un effet de levier sera bloquée. Et un appel de marge est bien sûr possible si le compte était en levier important.

A noter que le compte Portfolio Margin dispense des frais d’inactivité de $10 par mois facturés pour les autres comptes. C’est toujours ça d’économisé.

Pour ma part, j’ai donc ouvert un compte sur marge Portfolio Margin le 20 juin 2017 avec un capital initial de 100 000 €, somme issue de la liquidation de notre assurance vie Nuances Plus. Au taux de change à cette date, ceci représentait l’équivalent d’environ $111 000, soit une marge de sécurité initiale de $11 000 pour un compte Portfolio Margin.

Voici la capture d’écran de la page d’accueil de la gestion de mon compte à l’ouverture de ce dernier :

Image unique s’il en est, car je ne reverrai jamais le compte sous cette forme immaculée. La monnaie de base de mon compte est bien sûr l’euro. La performance du portefeuille sera donc calculée dans cette devise.

Notez que l’effet de levier théorique du compte à l’ouverture est de 6,66 : pouvoir d’achat = 666 000 € pour un dépôt de 100 000 €. Ouch !

Je n’ai bien entendu pas l’intention d’utiliser un levier si élevé. Mon ambition est de monter vers un levier de 2 à 3 quand j’aurai accumulé quelques profits, et quand les conditions de marché seront plus favorables.

Situation du compte au 01/09/2017

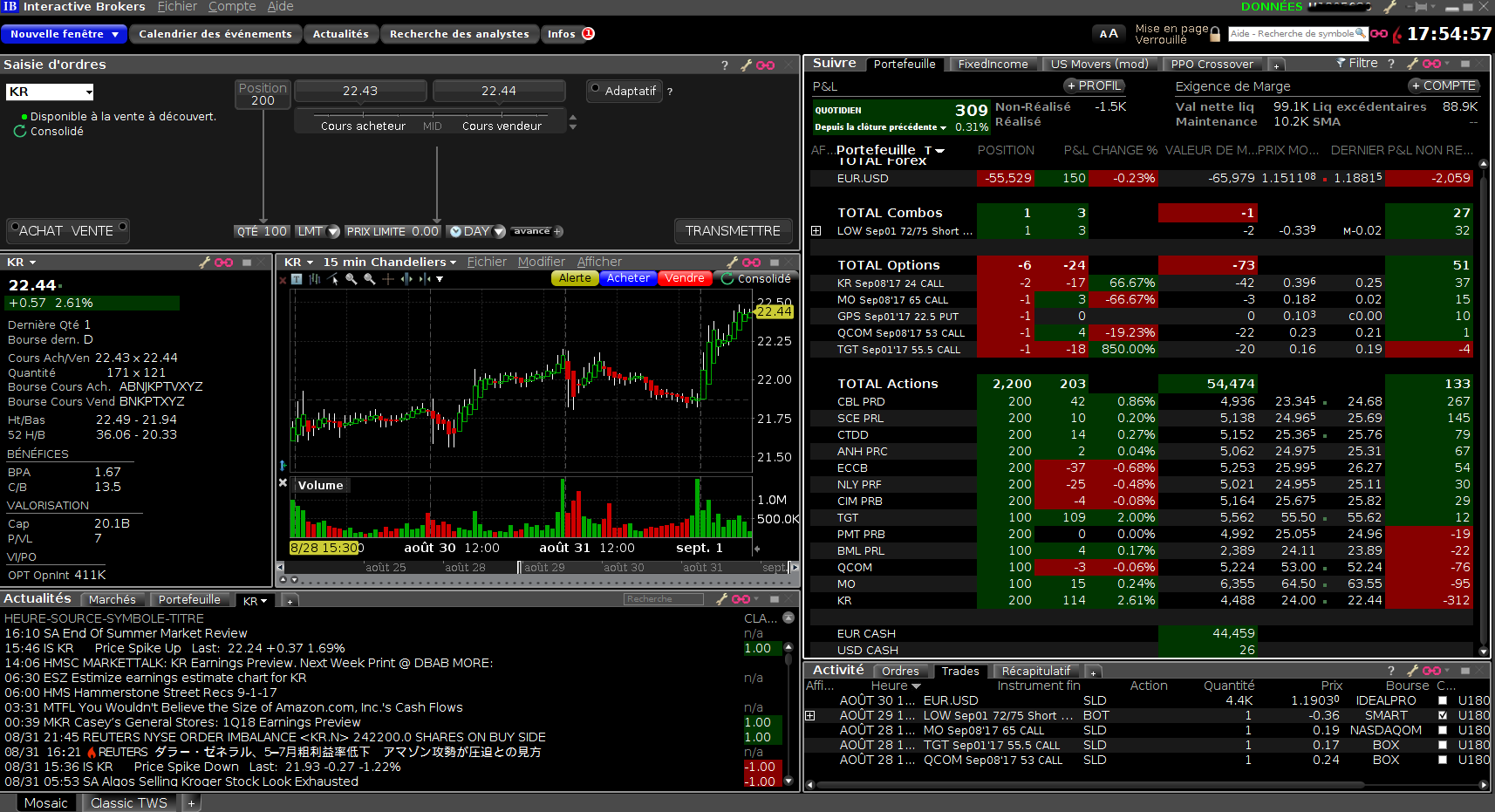

Voici la situation du compte au 01/09/2017 :

Il s’agit ici de la fenêtre principale de l’outil de trading Trader Workstation (TWS) dans sa version multi-fenêtres Mosaic. Il faut bien avouer que TWS est une véritable usine à gaz. Après plus d’un an d’utilisation, je crois avoir exploré à peine 5 % de ses possibilités. L’interface est un poil obsolète. Les fanas de l’analyse technique n’y trouveront sûrement pas leur compte. Mais la bébête est très efficace pour passer ses ordres.

Ce qui nous intéresse ici est l’onglet « Portefeuille » à droite de la fenêtre principale.

On y remarque de suite qu’un peu plus de 2 mois après l’ouverture du compte, je suis en moins-value de 900 € : Valeur nette liquidative de 99,1 k€ pour un dépôt initial de 100 k€.

Cette pauvre performance est la conséquence de la dégringolade du dollar face à l’euro. La seule ligne forex (EUR.USD) montre en effet que, pour investir, j’ai acheté environ 55,5 k€ de dollars US à un cours moyen de $1,1511 pour 1 €. Comme l’euro cote actuellement environ $1,19, je suis en moins-value d’environ $2 000 sur cette position forex virtuelle.

Assez ironiquement, la valeur liquidative du portefeuille en dollars a en fait progressé depuis l’ouverture. Elle est en effet actuellement d’environ $118 000, contre $111 000 à l’origine.

Je renonce cependant à hedger le portefeuille contre le risque de change pour des raisons que j’ai exposées par ailleurs. En un mot, j’estime pouvoir hedger gratuitement ce risque en investissant progressivement. Et mon point d’entrée moyen de $1,15 pour 1 €, proche du point pivot très long terme sur cette paire de devises, est plutôt rassurant à mon humble avis.

Par contre, je vais prochainement couvrir le portefeuille en dollars à l’aide de mini-options sur le S&P 500 (XSP). J’attends pour ça les premiers signes de faiblesse sur l’indice phare américain dans ce bull market qui n’en finit pas.

L’examen détaillé des positions du compte irait bien au-delà de l’objectif de cet article déjà trop long. Je me contenterai d’un survol rapide.

En résumé, je tente de construire un portefeuille de revenus fixes à base d’actions préférentielles (CBL PRD, SCE PRL, ANH PRC, NLY PRF, CIM PRB, PMT PRB, BML PRL, ECCB) et de baby bonds (CTDD).

Comme le point d’entrée sur les actions préférentielles est actuellement peu favorable, je n’ai investi pour l’instant que $42 500 sur ce type de support après un processus de sélection drastique (article à venir).

Plutôt que de laisser le reste du capital en sommeil, j’ai décidé de l’utiliser en couverture pour vendre des options PUT sur actions. Sur une trentaine d’ordres de ventes d’options PUT passés depuis l’origine, j’ai été assigné 4 fois. D’où les 4 positions en actions ordinaires du portefeuille : TGT, QCOM, MO et KR.

Je vends des options PUT uniquement sur des titres que j’estime de qualité, et qui donc ne me dérangent pas du tout en position longue momentanée. Une fois assigné, je vends des options CALL couvertes par ces positions longues pour générer encore plus de revenus.

En effet, je ne suis pas ici intéressé par une approche Buy & Hold sur des actions ordinaires. L’objectif de ce compte est de générer un flux de revenus supérieur au simple revenu passif issu des dividendes d’actions ordinaires (mon PEA et mon compte titres chez Binck sont là pour ça).

L’ensemble des positions sur options du portefeuille sont visibles dans les sections « Options » et « Combos ». La section « Combos » comporte des combinaisons d’options sur le même sous-jacent. Cette semaine, je me suis permis la vente d’un strangle visiblement gagnant sur le titre LOW, puisqu’il expire le 01/09 à valeur nulle.

Voilà les grandes lignes de ma stratégie sur ce compte sur marge. Pour sûr, ça change du ronron des fonds euros.

Je n’entre pas plus dans les détails dans ce premier article pour ne pas faire un roman. Mais n’hésitez pas à commenter, notamment si vous voyez des bêtises évidentes. On apprend toujours de ses erreurs.

En attendant, je vous souhaite une…

EXCELLENTE RENTREE A TOUS !

Thibaut

Intéressant, mais cela concerne des produits que je connais peu (qq souvenirs sur des call et put d’un club investissement quand j’étais étudiant) donc comme on le dit souvent si tu ne connais pas n’y va pas en tout cas bon trade à toi

LaurentP

hé bien, pour une reprise, ça repart fort ! c’est sur que ça change de la stratégie des actions à dividendes et revenus passifs 🙂 mais c’est intéressant, je ne connaissais pas vraiment ces « comptes de marge ». bon amusement

christophe15

Parfait comme article. Je me renseignais justement sur ce broker.

Je cherche à savoir si il y a des frais de garde dans le cas ou j’utiliserais une partie de mon portefeuille sur des actions à dividende.

Impossible de trouver l’info sur leur site.

Laurent

Bonjour,

Toutes les infos sur les droits de garde chez IB sont sur leur site, ici, voir la section « Monthly Activity ».

En résumé : frais par défaut de 10 USD/mois. Ils ne sont pas facturés dans 2 cas :

– Compte dont la valeur liquidative nette dépasse 100 000 USD. C’est notamment le cas à l’ouverture d’un compte sur marge dont le ticket d’entrée est justement de 100 000 USD.

– Si le compte génère plus de 10 USD de commissions mensuelles, quelle que soit sa valeur liquidative nette. Plus précisément, la différence positive entre 10 USD et le montant des commissions est facturée mensuellement. Par exemple : 4 USD de commission au mois N, alors 10-4 = 6 USD seront facturés au mois N+1.

Bien sincèrement,

Laurent.

Arnaud

Bonjour,

Bravo pour cet article extrêmement précis et m’ayant aidé à me décider à ouvrir un compte chez IB. Néanmoins, j’ai quelques questions qui me tourmentent :

Est-ce facile de choisir le taux de levier; car comme vous; je souhaite commencer avec un levier de 2 par exemple ?

Peut-on utiliser le taux de levier sur des ETF (déjà leverage ((short ou long) x 2 ou 3) ce qui fait un ENORME levier au total, surtout si on a 6 de levier de marge : 6×3=18….

J’ai ouvert un compte de démo, et j’ai passé des ordres d’achat d’ETFs (hors période de cotation) et qui ont été éxecutés immédiatement, nouvelle piste de travail car si le prix de l’ETF reste fixe tandis que les futures (correspondant à ce genre d’ETF) sont dans le rouge par exemple, il y a un décalage intéressant à saisir (pour être short), peut être suis-je dans l’erreur, si les cours d’ETF hors période de cotations s’ajustent en temps réel, j’avoue mon ignorance totale à ce sujet..

Sur le plan fiscal, doit-on déclarer aussi quelque chose aux USA ? et payer aussi quelque chose ?

Est-ce facile de retirer son argent par virement et a quel prix (hors frais de change, je souhaite convertir mon portefeuille en $)

existe-t-il des frais de clôture de compte ? car à terme je souhaite récupérer cet argent pour une acquisition immobilière ?

Cela fait beaucoup de questions, et je vous remercie par avance de votre précieux temps, mais votre article est tellement alléchant…

Mille merci..

Arnaud

Laurent

Bonjour,

Tant mieux si l’article vous a plu. Pour répondre à vos questions :

– Le levier maximum autorisé dépend d’abord du type de compte (Reg-T, levier max = 2 ou Portfolio Margin, levier max = 6,66). Le levier effectif est ensuite calculé dynamiquement. Il va dépendre de multiples facteurs, dont la nature des titres, la diversification du portefeuille, etc.

Voir par exemple ici pour plus de détails.

IB est un broker sérieux plutôt prudent. Ils ne vous laisseront pas trader avec des effets de levier démentiels, même sur le forex.

– Pour votre astuce sur les ETF, je soupçonne une faille du compte démo qui n’a pas toutes les fonctionnalités du compte réel. Avez-vous vérifié les RTH (Regular Trading Hours) sur les instruments en question. Et avez-vos autorisé « outside RTH » dans TWS (voir ici) ?

– Si vous êtes contribuable français, vous n’avez rien à voir avec l’IRS américain. Vous devez déclarer uniquement au fisc en France. L’IRS se contentera de vous prélever 15% à la source sur les dividendes et autres revenus générés par les titres US. En vertu de la convention fiscale France/USA, vous pourrez récupérer ces sommes sous forme de réduction d’impôt (et non pas crédit d’impôt) auprès du fisc français en année N+1.

– Pour ce qui est des retraits, vous avez droit à un virement gratuit par mois. Au-delà de ce retrait gratuit, les tarifs sont consultables ici, rubrique « Withdrawals ».

Vous pouvez aussi associer une carte de crédit Mastercard à votre compte, voir ici.

– Je ne vois pas de frais de clôture de compte dans les conditions générales. Le mieux est de demander au service client.

Bien sincèrement,

Laurent.

bruno

tres interessant.

Le volet fiscal se règle comment ? Tu dois calculer à la main toutes tes plus ou moins values réalisées et les renseigner dans un formulaire 2074 ?

Laurent

Bonjour,

Oui, et IB fournit gracieusement le boulier pour faire les calculs.

Plaisanterie mise à part, tout broker sérieux doit savoir calculer les plus-values de ses clients. Donc, on se connecte à la gestion de compte, puis :

>> Rapports

>> Relevés

>> Type de Relevé par défaut : Activité

>> Période : Annuelle

>> Date : l’année N-1 (le rapport de l’année N-1 est disponible autour de début mars de l’année N)

>> Format : pdf

>> Cliquer sur « Générer Relevé », puis télécharger le fichier pdf pour le produire au Fisc en cas de demande.

Pour les plus-values réalisées, se rendre dans la section « Synthèse de la performance réalisée et non-réalisée » du pdf.

Scroller en bas de cette section. Le chiffre qui t’intéresse est sur la ligne « Total (tous les actifs) », colonne « Réalisé (Total) ».

Le chiffre est directement dans la monnaie de base du compte, soit l’EUR normalement. Il n’y a plus qu’à le reporter dans la case PV de la 2074 s’il est positif, dans la case MV s’il est négatif.

Et voilà.

Un peu plus bas dans le rapport, il y a les dividendes, les retenues d’impôts à la source, les intérêts, etc.

Il suffit de trouver les cases où les reporter dans les déclarations 2074 et 2047.

Si j’ai le temps, je rédigerai un article tutoriel sur le sujet.

A+

Laurent.

Arnaud

Je partage un peu le même stress, car mon compte est juste ouvert depuis hier….

Pire encore, j’ai lu que si les revenus issus de la bourse étaient supérieurs à 50% de mes revenus totaux (ce qui j’espère sera le cas); il faudra alors créer une société pour compte propre… (info ou intox?)

Arnaud

SOS…solde de base en euros, ou en USD ?

J’ai ouvert un compte Margin Portfolio, avec une devis de base en euros (pour que cela soit plus simple pour les déclarations fiscales), seulement 100% de mes transactions sont (et seront ?) sur des ETFs et actions US, j’ai déjà d’ailleurs commencé hier en intraday; résultat : les profits sont stockés dans une poche en USD, tandis que le reste (le principal on va dire…) reste en €.

J’ai ouvert un tchat avec IB hier, suite à un message sur d’éventuels frais de dépôt à taux négatifs (merci Mario Draghi..) sur les solde créditeurs en € > 100k€. IB, via l’interlocuteur du tchat sous-entend que les fonds en euros ne sont jamais changés en $, (car comme il s’agit d’un compte de marge…ils seront juste empruntés pour l’opération); sauf peut être à basculer la devise de base en USD, et encore je n’ai pas eu de réponse claire ni conseil, car ils sont brokers et pas banquiers m’ont-ils rétorqué..

Je suis totalement perdu, sur ce sujet et ne sais quoi penser, car les taux d’emprunt (marge) sont plus chers aux US qu’en Europe, mais le taux négatif de dépôt pour les fonds en euros pèse dans l’autres sens, et je dois oublier ou ignorer d’autres facteurs..

J’avoue carrément patauger sur le sujet….

Pensez-vous qu’il soit plus intéressant de changer la devise de base pour de l’USD, et si oui, quelles sont les conséquences pour l’administration fiscale, faudra t-il juste convertir manuellement le solde USD (des plus values réalisées) en € au 31 décembre ?

Autre solution je rebascule la devise de base d’USD à € le 29 décembre, j’édite le relevé de Janvier, en Mars et après je rebascule en USD..

C’est un peu tarabiscoté….sauf si le jeu en vaut vraiment la chandelles sur le plan financier… sinon j’ai une préférence pour la simplicité, ne serait-que fiscale.

Je vous remercie, infiniment pour tous vos conseils, et la profondeur de vos réponses, c’est aussi grâce à vous que j’ai franchit le pas vers IB, dont pour l’instant je suis ravi; ce qui me pousse aussi, à vous remercier à nouveau.

Arnaud.

Laurent

Bonjour,

1. Si vous n’avez pas de cash en USD et que vous achetez des titres en USD, IB ouvre automatiquement une ligne cash en USD et cette-ci se retrouve en effet en solde négatif. Vous vendez des USD pour acheter un titre en USD, donc la ligne cash en USD est débitée du montant équivalent.

Pour ramener le solde cash USD à 0, et ne pas payer d’intérêt sur ce débit, vous devez vendre des EUR.USD sur le forex en quantité requise. Il existe un outil automatique pour le faire : dans TWS, cliquer sur « +COMPTE » en haut à droite de l’interface. Dans la fenêtre qui s’ouvre, à la section « Valeur de Marché – Solde FX réel », clic droit sur la ligne USD et sélectionner « Fermer solde de la devise ». Vous pouvez aussi faire « Fermer tous les soldes dans une devise autre que la devise de base », si la devise de base est l’EUR bien sûr.

La ligne cash en EUR est alors débitée du montant équivalent racheté d’USD. Si vous effectuez cette opération le jour même où le solde négatif en USD est apparu, aucun intérêt ne vous sera facturé.

Une autre manière de procéder est de vendre des EUR.USD AVANT d’effectuer les opérations en USD. De ce fait, vous maîtrisez le taux de change en amont des opérations en USD. Notez que ceci peut jouer contre vous si l’EUR.USD part dans le mauvais sens au moment des transactions ultérieures.

2. Ensuite, je crois que vous mélangez 2 choses qui n’ont rien à voir : changer la devise de base ne changera rien au fait que vous avez un solde négatif en USD. Si vous avez un débit de -10 kUSD avec une devise de base en EUR, et bien vous avez le même débit avec une devise de base en USD.

La devise de base va changer le calcul des pertes & profits, et le calcul du taux de marge, mais ça ne changera rien au solde des lignes de devise.

Pour le calcul en EUR des pertes et profits sur des titres en USD, il faut tenir compte du taux de change au moment de la réalisation du profit (surtout pas au 31/12 !?). Le robot IB effectue ces calculs pour vous si la devise de base est l’EUR, pas si la devise de base est l’USD.

De manière plus générale :

– Choisir l’USD comme devise de base me semble curieux pour qui a tous ses intérêts économiques en EUR (notamment ses dépenses et sa déclaration d’impôt).

– Changer la devise de base est la meilleure manière de se perdre. On fait un choix et on s’y tient.

– Avoir un gros solde positif de cash en EUR chez IB est une mauvaise idée car, au-delà de 100 kEUR ils sont effectivement « rémunérés » à BM-0,25 % qui est négatif en ce moment (autour de -1%). Il faut investir ses fonds chez IB, surtout s’ils sont en EUR ou en CHF. Celui qui veut conserver totalement liquides des grosses quantités de cash en EUR doit plutôt les parquer sur un livret bancaire classique, et effectuer des virements au fil des besoins…

Maintenant, chacun fait comme il veut.

Laurent.

Arnaud

La réponse est hyper précieuse et très précise… Merci infiniment.

Arnaud

Arnaud

Monsieur, J’ai relu 25 fois, votre réponse, car c’est subtil :

Vous suggérez de ramener le cash USD à 0 (donc à chaque fois que je vends mes titres en USD, parfois tous les jours..), ce qui diffère de mon idée initiale de convertir 95% de mes euros en USD, pour pouvoir acheter des ETFs ou actions US en USD avec ma poche USD, (pour régler le problème une fois pour toute), et ne pas être à découvert en USD quand je fais mes achats en USD soit tout le temps à priori, par les temps qui courent en tout cas; du fait de la plus grande volatilité outre Atlantique.

Je valide l’idée de garder la devise de base en euros, je suis complètement d’accord avec vous.

Je précise que je suis investit 85% du temps short ou long, donc le cash tourne tout le temps, en ce moment je fais que de l’intraday car cela me fait peur de rester en position la nuit, ou le WE.

La procédure pour changer les USD en euros semble fonctionner, (mais je n’ai pas compris l’interêt de faire cela) en revanche le contraire ne fonctionne pas, du fait que l’euro est ma devis de base, et que par conséquent je ne pourrais en changer qu’un certain pourcentage, chose qu’il ne me propose pas..

Reste la conversion via le Forex, et là; c’est la grande aventure qui commence ! ( c’est nouveau pour moi), à condition que vous abondiez dans ce sens bien sûr.

Merci pour votre temps, et à charge de revanche pour des infos sur Ichimoku et/ ou Chandeliers japonais…

Arnaud

Laurent

Quelques éléments supplémentaires pour alimenter votre réflexion :

Si vous achetez en une fois le cash USD, vous vous exposez au taux de change en vigueur au moment de l’unique transaction. Convertir au fil de l’eau permet de diluer le risque de change dans le temps.

Une opération sur le forex ne diffère en rien de l’achat/vente d’une action ou tout autre titre. La contrepartie est simplement une autre devise au lieu d’être une action. Par ailleurs, la procédure que je vous ai indiquée pour ramener le solde d’une ligne USD en débit à 0 est une opération sur le forex. Vous vendez des EUR.USD, ou symétriquement vous achetez des USD.EUR, mais de manière automatisée. En l’espèce TWS calcule automatiquement la quantité d’EUR nécessaire pour équilibrer la ligne USD.

Bons trades,

Laurent.

Arnaud

Merci Monsieur pour cette réponse, et vos précieux conseils que je prends pour argent (content) comptant…

Arnaud

Doudou

Bonjour, Merci pour ce partage d expérience. Utilisez vous justement la marge du compte?

Laurent

Bonjour,

Peu pour le moment, je suis d’un naturel prudent. A l’instant, je suis à 20% de levier. Et je n’ai pas dépassé 30% depuis l’ouverture du compte.

Ce portefeuille est à vocation de rente tout en préservant le capital. Je n’aime pas l’atmosphère ambiante de remontée des taux outre-Atlantique. J’ai quelques lignes qui hedgent la remontée des taux directement via des rendements flottants indexés sur le LIBOR (NLY-PF, PMT-PB, BML-PL), ou indirectement via des baby bonds à maturité raisonnable, disons inférieure à 10 ans (SSWA, RILYZ).

Il est clair qu’un investisseur plus jeune, et/ou plus talentueux que moi, pourrait prendre plus de risque de levier et sortir un rendement plus généreux. Je suis à +7,7% de ‘total return‘ sur un an glissant, performance évaluée en euros. Merci Monsieur Draghi pour la chute récente de l’euro face au dollar.

En attendant, je fais mu-muse avec la vente d’options pour booster le rendement du portefeuille. Mais ce n’est clairement pas de la rente passive.

Au plaisir de vous lire,

L.