Cela fait maintenant plusieurs mois que je prépare notre sortie des fonds euros. Si vous suivez régulièrement le blog, vous connaissez la principale motivation derrière cette décision : le rendement des fonds euros tend inexorablement vers zéro. Leur rendement moyen réel net d’inflation et de prélèvements sociaux sera probablement nul dès cette année, et négatif dès 2018.

Cela fait maintenant plusieurs mois que je prépare notre sortie des fonds euros. Si vous suivez régulièrement le blog, vous connaissez la principale motivation derrière cette décision : le rendement des fonds euros tend inexorablement vers zéro. Leur rendement moyen réel net d’inflation et de prélèvements sociaux sera probablement nul dès cette année, et négatif dès 2018.

En accord avec ce constat, nous avons récemment pris la décision de liquider notre contrat Nuances Plus lequel était investi à environ 80 % sur son fonds garanti en euros de facture très moyenne (relire à ce propos « Alerte sur les fonds euros » ).

Les fonds viennent enfin d’être libérés par la CNP. Ce sont environ 100 k€ de capitaux qui viennent donc de réintégrer la catégorie « liquidités disponibles » de notre patrimoine.

La question qui me taraude depuis quelque temps, et qui a d’ailleurs retardé de plusieurs mois la liquidation de notre assurance vie, est bien naturelle : que faire de ces capitaux nouvellement disponibles ?

Je mesure notre chance en ces temps difficiles pour beaucoup de pouvoir nous poser cette question : que faire de 100 patates ? Les consommer ? Vous connaissez le genre de la maison. Je ne vais pas acheter une voiture de luxe, et ma femme n’a pas envie de tenues hors de prix, et réciproquement. La frugalité est le premier secret du chemin vers l’indépendance financière.

Nous avons donc d’abord envisagé 3 solutions classiques pour utiliser ces fonds. Dans l’ordre croissant du risque pris : (1) Abonder un PEL ancien à 2,5 % (2) Abonder nos portefeuilles boursiers de long terme (3) Ouvrir un portefeuille à revenus fixes basé sur des fonds fermés obligataires et des actions préférentielles.

Je vous expose dans ce post pourquoi nous avons finalement écarté ces 3 pistes, mais uniquement momentanément pour la dernière.

Je vous l’accorde, le titre de l’article était un peu trompeur. J’aurais pu l’intituler : « Que ne pas faire avec 100 patates ?» . Pour ceux qui seraient déçus, je présenterai une 4ème piste beaucoup plus surprenante dans le prochain article sur le blog. En attendant, vous pouvez déjà lire celui-ci.

Reprenons dans l’ordre les 3 destinations que nous avions initialement envisagées pour les capitaux récemment libérés de notre assurance vie.

Hypothèse 1 : Abonder un PEL ancien à 2,5 %

Cette solution peut intéresser certains épargnants totalement averses au risque. Retirer des capitaux de fonds euros à l’agonie pour les placer sur un vieux PEL dont le rendement est devenu supérieur est une piste intéressante.

De plus, si on conserve le contrat d’assurance vie en effectuant qu’un rachat partiel, ceci peut-être une solution temporaire. Mais attention, dans ce cas de figure, retirer ensuite les fonds du PEL pour les réintégrer plus tard à l’assurance vie entraînera la clôture du PEL.

Parmi nos placements liquides ou quasi-liquides, un PEL à 2,5 % ouvert en 2014 aurait pu recevoir environ 48 k€ avant d’atteindre son plafond de dépôt de 61,2 k€. Ce PEL à 2,5 % ouvert il y a 3 ans était probablement la meilleure idée de placement de trésorerie que nous ayons eue depuis longtemps.

J’ai cependant vite écarté cette solution pourtant la plus prudente. Notre dernier reporting patrimonial de la fin 2016, à (re)consulter ici, montre que les liquidités (trésorerie de court et moyen termes) totalisaient déjà 131 k€. C’est une part déjà très importante de nos actifs financiers. Nous avons suffisamment de liquidités. Inutile d’en accumuler encore plus.

Qui plus est, cette solution n’aurait été que partielle puisqu’elle nous laissait un montant à peu près équivalent sur les bras.

Hypothèse 2 : Abonder mes portefeuilles boursiers de long terme

Suite au rachat de notre assurance vie, l’exposition totale de notre patrimoine aux actions s’élève à environ 190 k€. Ceci représente 40 % de nos actifs financiers et donc environ un gros cinquième de notre patrimoine net total.

Ce capital boursier est réparti sur des actions de rendement détenues en direct via mon PEA (dernier reporting ici) et mon compte titres ordinaire (dernier reporting ici).

Considérant que le poids de ces portefeuilles est déjà relativement élevé dans notre patrimoine, et surtout que les actions outre-Atlantique sont à des niveaux de valorisation largement au-dessus de leur moyenne historique, j’ai aussi rapidement écarté cette hypothèse.

De plus, la sur-valorisation constatée est accompagnée d’indices boursiers américains à leurs plus hauts historiques. Personne ne sait quand le prochain krach aura lieu. Mais ce qui est sûr, c’est que ce bull market qui arrive à l’âge de raison de 8 ans s’en rapproche de plus en plus.

J’estime donc que le point d’entrée actuel sur le marché actions dans une optique de long terme (type buy & hold) présente un ratio risque/espérance de gain beaucoup trop élevé.

C’est surtout vrai sur le marché américain où il est de plus en plus difficile de dénicher des valeurs intéressantes dans un océan de sur-valorisations. On peut trouver ponctuellement des entrées intéressantes sur certains titres, mais pas pour une somme de 100 k€ en one shot (pas avec ma taille de portefeuille relativement modeste en tous cas).

Et de toutes façons, injecter en une seule fois 100 k€ à un portefeuille boursier de long terme d’environ 200 k€ serait une hérésie du point de vue de la gestion du risque.

Hypothèse 3 : Construire un portefeuille à revenus fixes

J’ai déjà évoqué cette hypothèse sur le blog dans cet article. L’idée en résumé est ici de se constituer un portefeuille d’actions préférentielles et de fonds fermés obligataires, le tout saupoudré de quelques actions ordinaires à rendement croissant.

Le terme « revenus fixes » est d’ailleurs un peu abusif puisque parmi ces 3 classes d’actifs, seules les actions préférentielles ont un rendement fixe. Remarquez que j’avais ici exclus d’emblée les obligations à cause de la fiscalité confiscatoire sur leur coupon.

Malheureusement, le timing me semble ici aussi très mauvais pour bâtir un tel portefeuille en one shot .

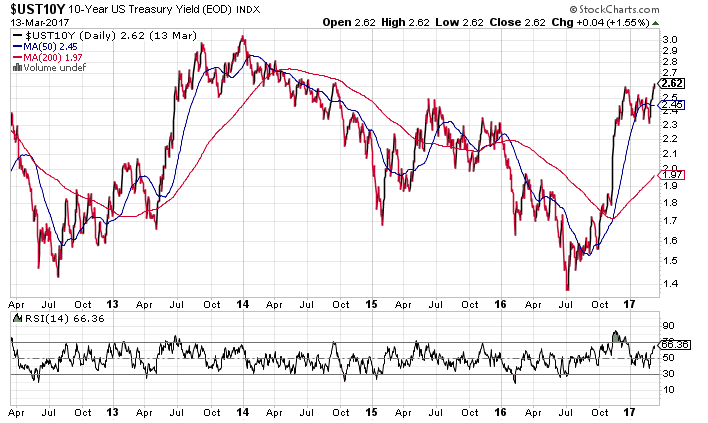

Le climat est en effet maintenant sans ambiguïté aucune à la remontée des taux d’intérêts outre-Atlantique. Le taux du bon du trésor US à 10 ans a déjà retrouvé ses niveaux de l’automne 2014 aux alentours de 2,6 % :

La reprise de la hausse ces dernières semaines est probablement une anticipation du marché. Le premier mouvement de hausse des taux fédéraux en 2017 est désormais acté (décision de la FED d’hier 15/03). Par ailleurs, la probabilité de 2 ou 3 hausses supplémentaires cette année est de plus en plus élevée.

J’estime pour ma part que si le taux du 10 ans US repasse au-dessus de la barre psychologique des 3 %, alors on pourrait enfin assister au retournement du marché obligataire haussier depuis plus de 3 décennies.

Ceci serait potentiellement dévastateur pour un portefeuille d’actions préférentielles et de fonds obligataires fraîchement acquis. A moins d’aller piocher dans les catégories spéculatives high yield, qui offrent un spread supérieur par rapport au taux sans risque. Ce n’est pas mon genre.

J’écarte donc momentanément cette hypothèse mais je la garde sous le coude. Je me contente pour le moment d’observer patiemment l’évolution des taux d’intérêts.

En y réfléchissant à tête reposée, cette solution reviendrait à se construire son propre fonds euros mais en dollars US, et sans le capital garanti. Chez un courtier tel qu’Interactive Brokers, on peut même envisager d’utiliser le levier pour booster le rendement du portefeuille.

Comme souvent en matière de finances, tout est dans le timing. Je pense que le moment n’est pas encore favorable pour implémenter cette solution en one shot.

On peut bien sûr envisager de fractionner la constitution d’un tel portefeuille pour répartir le risque. Mais je ne tiens pas à faire le malin en investissant contre la tendance. La remontée des taux d’intérêts peut prendre beaucoup de temps. Il vaudrait mieux d’ailleurs pour éviter un krach obligataire mémorable.

Alors, que faire de ces 100 patates ?

Il y a bien sûr beaucoup plus de possibilités que les 3 présentées dans cet article. On peut par exemple imaginer un investissement immobilier en direct ou via des SCPI. Mais c’est selon moi une mauvaise idée de le faire cash. Au niveau de prix actuel, l’investissement immobilier n’est intéressant que via le levier de l’emprunt en profitant des taux encore relativement bas en zone euro.

On pourrait aussi imaginer un saupoudrage : un tiers du capital sur chaque hypothèse présentée ci-dessus. J’y ai songé, mais j’ai vite réalisé que cette solution était en fait une non décision. Un peu comme le refus du cheval devant l’obstacle.

Je prépare depuis plusieurs mois une solution alternative à celles que j’ai présentées ci-dessus. Mais, chut. Vous en saurez plus dans le prochain article…

Aline

Je pense que j’opterais pour le PEL ou mieux les SCPI :). J’ai cru comprendre que les rendements pouvaient très généreux dans certains cas. Excellente fin de journée !

Ouverture d'un compte sur marge chez Interactive Brokers

[…] vous rappelez peut-être cet article de mars dernier (« Que faire avec 100 patates ? ») où nous avions exposé le rachat de notre assurance vie Nuances Plus. Ce rachat nous avait […]

La taxation sur le rachat total de notre assurance vie

[…] 3 : Vous devinez le scénario du dernier épisode du feuilleton. Comme mentionné dans le précédent article sur le blog, nous avons récemment effectué un rachat total de notre contrat d’assurance vie Nuances […]