Au moment où les indices boursiers outre-Atlantique continuent d’aligner records historiques sur records historiques, il semble opportun de contrôler la progression de mon compte titres ordinaire.

Rappelons pour mémoire que ce portefeuille long investi en actions nord-américaines a pour vocation de venir compléter nos revenus passifs à base de dividendes. Le but à terme est de dégager une rente annuelle de $10 000 US en investissant majoritairement sur des actions à dividendes croissants.

Comme chacun sait, l’actualité financière et politique a été riche chez l’oncle Sam cet automne. Entre l’élection de Donald Trump, la récente décision de la FED de relever ses taux directeurs, tout ceci assaisonné de la décision de l’OPEP de réduire sa production (enfin !), ce dernier trimestre de l’année 2016 a vraiment été incroyable.

En ces temps agités, que s’est-il passé sur mon compte titres ?

Pas mal de choses…

En l’espace de 3 mois, nous avons injecté 5 000 € de liquidités supplémentaires. Elles ont servi à financer l’entrée de 2 nouveaux titres dans le portefeuille : l’aristocrate des dividendes AbbVie (ABBV) fin octobre, et tout récemment une mid-cap plus confidentielle, le leader américain de la boulangerie industrielle Flowers Foods (FLO). A propos de ce dernier, mon timing d’entrée a été un coup de chance extraordinaire. Eh oui, le hasard joue aussi un rôle dans l’investissement. Plus de détails ci-dessous…

J’espère par contre que la performance globale du portefeuille n’est pas le fruit du hasard. Pour 45 500 € investis en 18 mois, la valeur liquidative est de 56 636 €. Sur les 2 mois et demi écoulés, elle a encore progressé d’environ 7 600 €. Il convient de retrancher à cette somme l’apport de 5 000 € pour constater une progression de la valeur de la part d’environ 5 % depuis le dernier reporting de septembre que vous pouvez (re)-consulter ici.

Cette belle performance (pour un portefeuille passif) cache cependant une certaine volatilité. La valeur de la part a en effet reculé 2 mois de suite en septembre et en octobre. Ce portefeuille de rendement a logiquement subi les effets de la remontée rampante des taux d’intérêts aux USA. Puis, le rallye suite à l’élection de Trump début novembre a propulsé la valeur du portefeuille vers un plus haut historique.

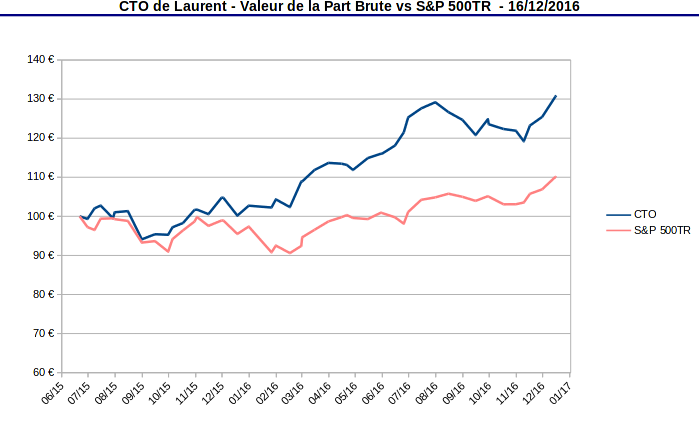

Depuis l’origine en juin 2015, la part brute du compte titres progresse de+30,9 %. C’est la première fois que la valeur de la part dépasse les 130 €. En comparable, l’indice S&P500 TR (S&P500 Total Return, dividendes réinvestis) progresse de +12,8 % depuis l’origine du portefeuille. La sur-performance du portefeuille continue donc d’être substantielle.

Suite aux derniers investissements, la rente sur dividendes tutoie désormais les 3 000 €bruts par an. Nous ne sommes pas loin du tiers de l’objectif terminal. Ceci complète joliment la rente passive de près de 8 000 € générée par mon PEA.

Nos portefeuilles boursiers passifs produisent désormais une rente qui approche les 1 000 € par mois avec un effort minimal en terme de suivi. Ceci constitue le socle de nos revenus alternatifs patiemment accumulés au cours du temps. Les projets pour l’année 2017 sont nombreux : nouveau portefeuille à revenus fixes et portefeuille de trading pour booster le tout. La suite au prochain épisode…

Je profite de l’occasion pour souhaiter d’excellentes fêtes de fin d’année à tous les lecteurs du blog.

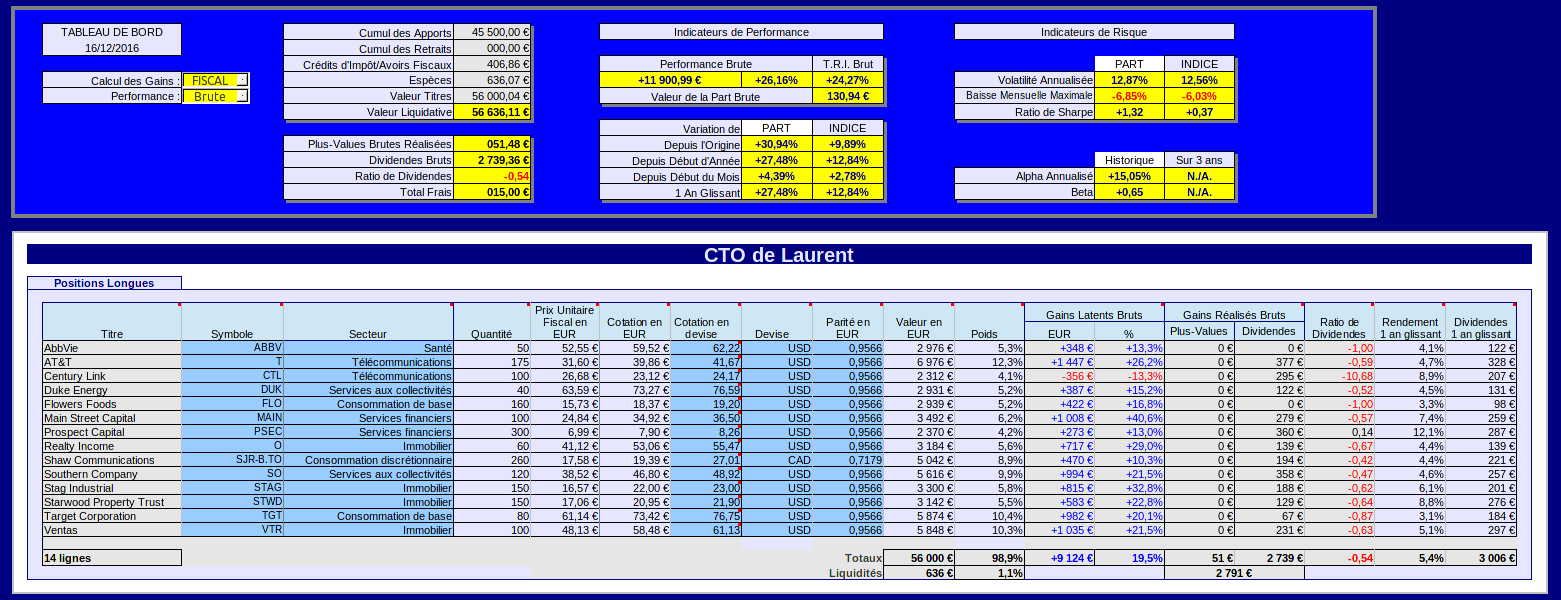

Situation du compte titres au 16/12/2016

Voici la situation de mon compte-titres investi en valeurs nord-américaines au 16/12/2016 après bourse :

Suivi réalisé avec l’application odsCTO

Le bilan est réalisé en euros. Les parités monétaires sont de 0,9566 € pour un dollar US et de 0,7179 € pour un dollar canadien.

Bilan au 16/12/2016

Valeur liquidative :56 636,11 € (dont636,07€ de liquidités). Elle progresse de 7 562,38 € sur 3 mois.

A noter que j’utilise désormais un compte espèces multi-devises chez le courtier Binck. Ceci permet d’encaisser les dividendes des titres US en dollars américains et de les réinvestir directement sans conversion monétaire.

Apports cumulés depuis l’origine :45 500€ (dont 5 000€ d’apport supplémentaire depuis le dernier suivi fin septembre).

Valeur de la part brute: 130,94 €, (100 € à l’origine le 21/06/2015) soit +30,94 % depuis l’origine.

Performance brute sur flux de capitaux depuis l’origine : +11 900,99 €, soit +26,16 % depuis l’origine.

Cumul des dividendes et crédits d’impôts depuis l’origine :2 739,36 €

Rendement brut sur dividendes 1 an glissant : 5,3 %

Leratio de dividendes du portefeuille est de -0,54. Ceci indique un portefeuille dont les plus-values latentes ou réalisées dépassent en valeur les dividendes perçus.

Taux de rentabilité interne annualisé (T.R.I.) : + 24,27 %

Indicateurs de Risque et de Performance :

– Le beta historique du portefeuille est de 0,65

– La volatilité annualisée du portefeuille est de 12,87 %(12,57 % pour l’indice de référence)

– La baisse maximale sur un mois est de -6,85 %(-6,03 % pour l’indice de référence)

– Le ratio de Sharpe du portefeuille est de +1,32 (+0,37 pour l’indice de référence)

Valeur de la part – L’effet Trump

La valeur de la part du compte titres porte clairement la marque de l’élection de Donald Trump début novembre :

Suivi réalisé avec l’application odsCTO

La part avait atteint son précédent plus haut historique fin juillet à près de 130€. Elle avait ensuite doucement glissé jusque 120€ au cours de l’été avant de rebondir une première fois durant la deuxième quinzaine de septembre. Puis la baisse avait repris de plus belle jusqu’à l’élection de Trump.

La montée stratosphérique post-Trump a propulsé la valeur de la part à son nouveau plus haut historique au-dessus de la barre symbolique des 130€. Ce que j’aime bien, c’est que l’accélération depuis début novembre est plus rapide que celle de l’indice. Le portefeuille amplifie la hausse globale du marché en dépit d’un beta toujours nettement inférieur à 1.

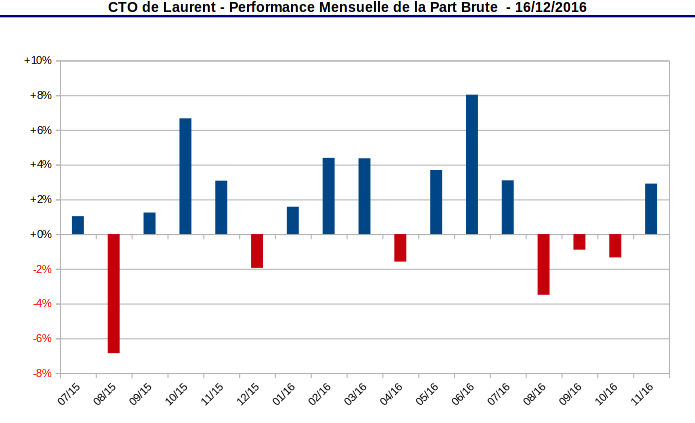

Cette progression globale est toutefois sujette à une volatilité que l’on peut mesurer en considérant la performance mensuelle de la part :

Suivi réalisé avec l’application odsCTO

Depuis l’origine, le portefeuille a connu 11 mois révolus de hausse contre 6 mois de baisse. L’hémorragie depuis la fin de l’été (3 mois consécutifs de baisse) a été enfin stoppée par ce mois de novembre hors norme.

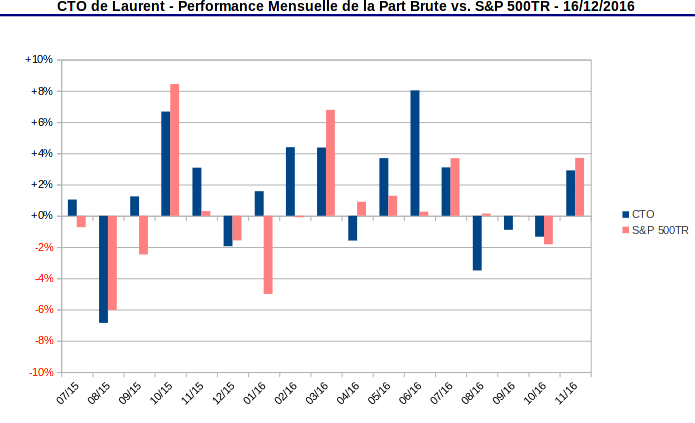

Par rapport à l’indice, le portefeuille se compare également très bien sous l’angle de la performance mensuelle :

Suivi réalisé avec l’application odsCTO

Depuis l’origine, l’indice S&P500 TR a connu 10 mois de hausse contre 7 mois de baisse. La sur-performance massive du portefeuille au printemps dernier semble bien être de l’histoire ancienne, la faute au récent recul des REITs et des Utilities. Mais, globalement, je trouve que le portefeuille se maintient bien.

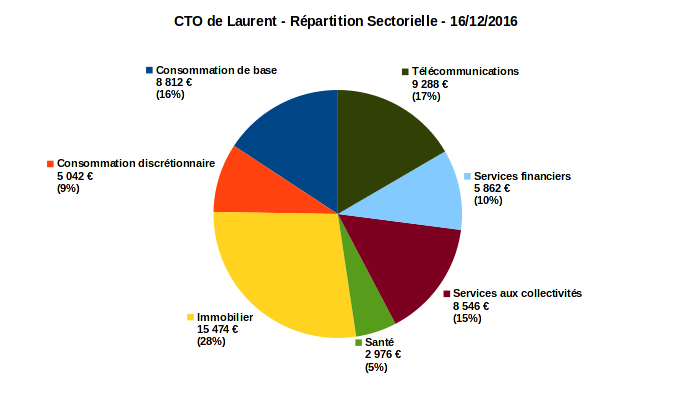

Répartition sectorielle et hausse des taux d’intérêts

Le recul de la valeur de la part depuis l’été semble donc un mauvais souvenir. C’est d’autant plus surprenant que le portefeuille reste encore trop exposé à mon goût aux secteurs sensibles à la hausse des taux d’intérêts :

Suivi réalisé avec l’application odsCTO

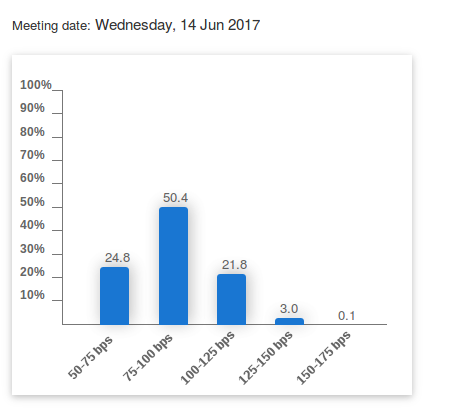

Sans surprise, la dernière réunion de la FED mi-décembre a débouché sur une hausse des taux directeurs de 25 points de base dans la fourchette de 0,50 % à 0,75 %. Cette décision avait bien sûr été anticipée depuis longtemps par le marché. La probabilité de cette décision était supérieure à 95 % dans les derniers jours précédant la dernière réunion de mi-décembre.

A l’image du bon joueur d’échecs, le marché voit plusieurs coups en avance. L’anticipation est désormais de 3 hausses de taux en 2017, contre 2 précédemment.

La prochaine réunion affichant une probabilité maximale d’une hausse supplémentaire de 25 points de base est celle de juin prochain. Cette probabilité est de 50 %. A la même date, la probabilité d’une hausse de 50 points de base par rapport au niveau actuel est loin d’être négligeable à presque 22 % :

Source CME Group (probabilités basées sur les contrats futures Fed Funds)

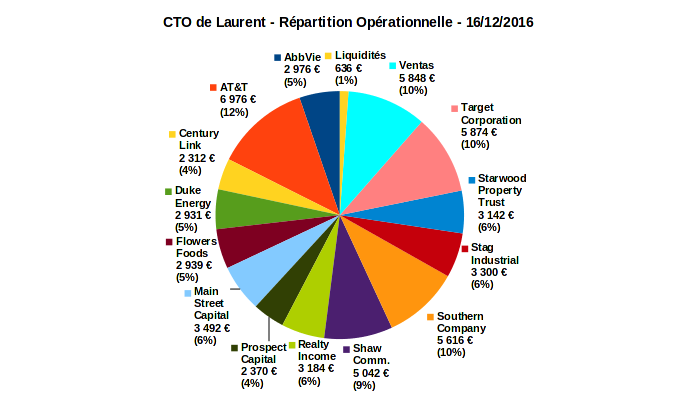

Les 2 secteurs les plus exposés aux taux d’intérêts sont l’immobilier côté (REITs) et les services aux collectivités (Utilities). Ils sont tous deux en baisse dans l’allocation de mon compte titres par rapport au reporting précédent mais ils représentent encore à eux deux un peu plus de 40 % de la valeur liquidative. L’immobilier coté pèse en effet encore 28 % du poids total du portefeuille (contre 34 % en septembre). Les services aux collectivités sont eux descendus de 18 % à 15 %. C’est déjà mieux, mais je compte encore réduire cette exposition au cours du premier trimestre 2017.

Remarquez bien que je n’ai pas fait d’arbitrage entre secteurs pour ré-équiibrer le portefeuille. La gestion de ce portefeuille de rendement est essentiellement passive. J’y évite les gesticulations, ce qui par la même occasion limite les frais de transaction qui ne sont pas négligeables chez Binck. J’ai donc plutôt fait le choix d’investir dans d’autres secteurs :

la santé via l’aristocrate des dividendes AbbVie (ABBV) ;

le secteur consommation de base via Flowers Foods (FLO).

L’entrée de Flowers Foods : un coup de chance

Ce second choix est un cas intéressant car le géant américain de la boulangerie Flowers Foods traîne dans ma watchlist depuis quelques mois. Il rassemble au départ 2 caractéristiques que je recherche dans les actions de rendement :

Flowers Foods est un leader de son industrie. En terme de chiffre d’affaires, c’est en fait le deuxième du marché de la boulangerie outre-Atlantique derrière Grupo Bimbo.

C’est une action à dividende croissant : il croît de manière ininterrompue depuis 15 ans, ce qui vaut au titre d’être identifié comme un Dividend Contender.

A ce propos, j’en profite pour conseiller à nouveau de consulter régulièrement l’excellent fichier mis à jour chaque fin de mois par David Fish, ici. Une vraie mine d’information pour ceux qui sont prêts à investir sur des actions de rendement cotées en dollars.

Concernant Flowers Foods, on y relèvera notamment que le taux de croissance du dividende est à 2 chiffres sur 1, 3, 5 et 10 ans ; que le dernier taux de distribution basé sur les profits est de 73 %, et que le rendement est légèrement inférieur à 4 % sur la base de mon cours d’entrée à $16,66 USD (voir détails plus bas).

Ceci dit, l’entreprise a du faire face récemment à 2 problèmes majeurs :

Le ralentissement de la croissance de son chiffre d’affaires. Pendant la première décennie de ce siècle, ce dernier augmentait allégrement de plus de 20 % par an, alimenté il est vrai par une frénésie de croissance externe.

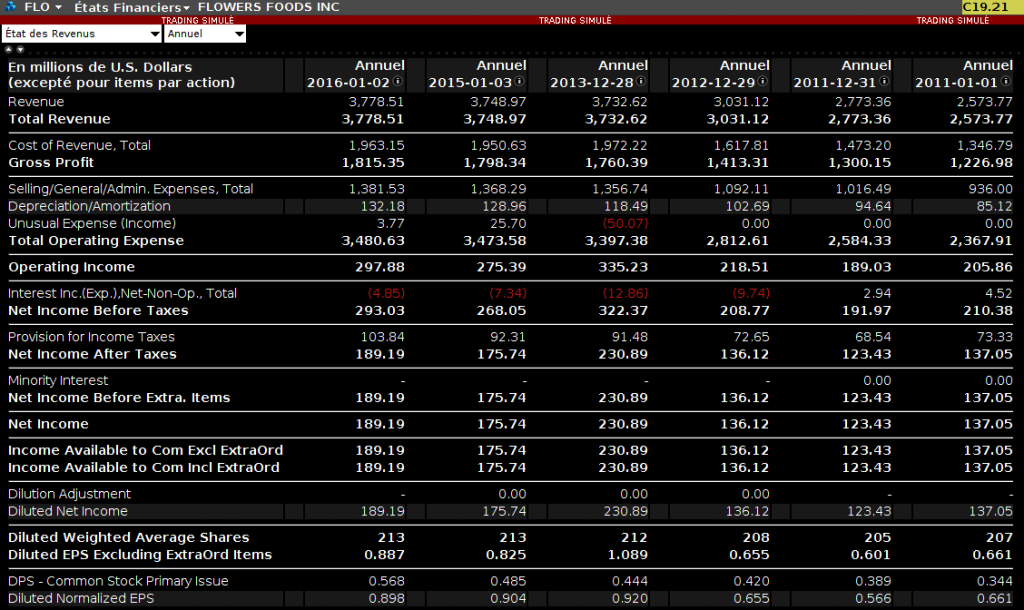

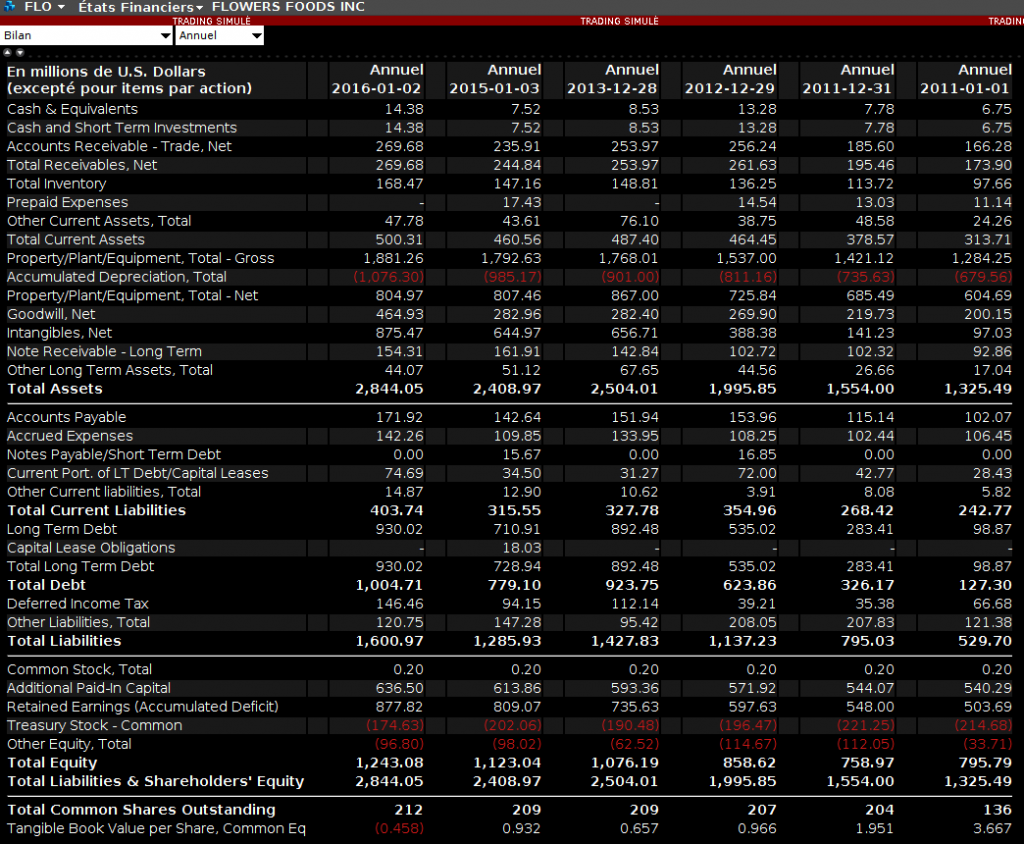

Depuis 2014, c’est la panne sèche. le taux de croissance du CA (Total Revenue dans le tableau ci-dessous) est d’à peine 1 % :

Source Trader WorkStation (données fournies par Thomson Reuters)

La situation n’est pourtant pas catastrophique. Le chiffre d’affaires demeure élevé d’un point de vue historique. Mais le marché n’a aucune pitié quand il repère une panne de croissance. Et la chute du cours de bourse a de fait été sévère depuis un an :Source Trader WorkStation

Le cours de bourse a chuté de ses plus hauts autour de $27 à l’automne 2015 à environ $14,5. Le marché a digéré la baisse du CA en décidant progressivement de payer Flowers Foods 16 fois ses profits, alors qu’elle l’avait historiquement payée largement plus de 20 fois. Un vrai couteau qui tombe.

Une telle chute était-elle méritée ? Personnellement, je crois qu’elle était exagérée.

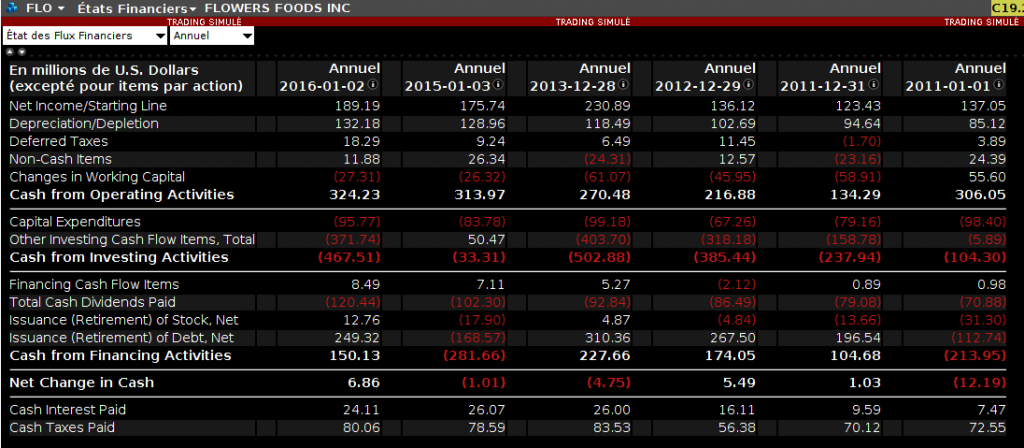

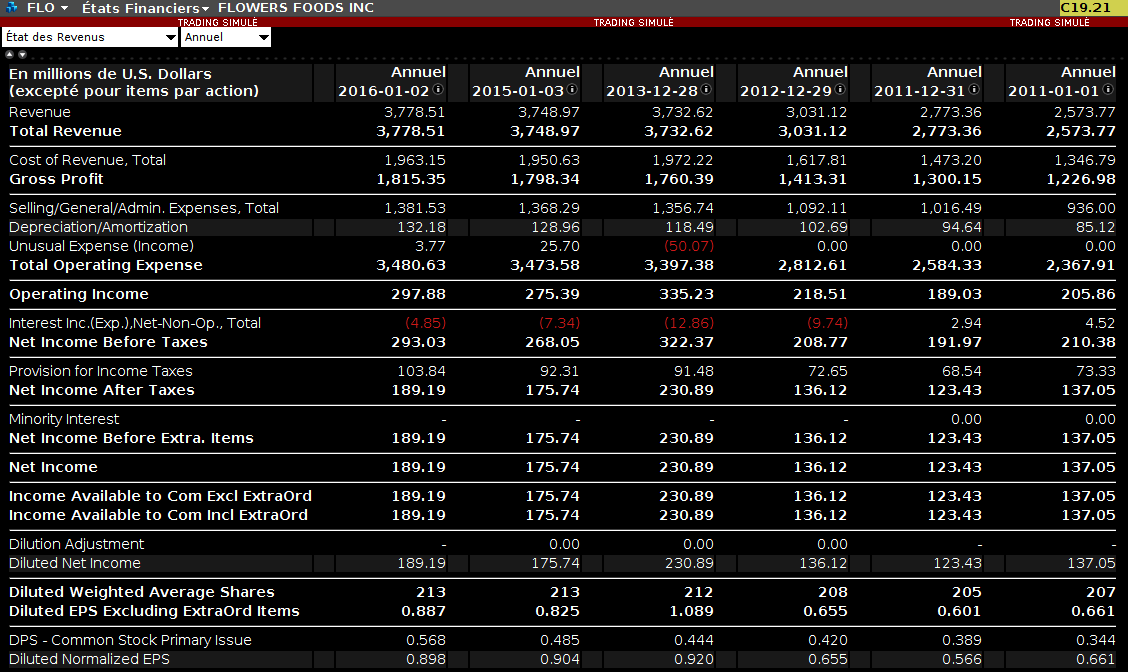

Regardons d’abord les cash flows. Selon ce critère, je suis rassuré :

Source Trader WorkStation (données fournies par Thomson Reuters)

La croissance du cash flow opérationnel était de +3 % en 2016. Certes, nous sommes loin des croissances à 2 chiffres du passé, mais ceci montre la capacité du management à s’adapter à l’environnement récent plus difficile. Ce que confirme un zoom trimestriel qui fournit les données les plus fraîches :Source Trader WorkStation (données fournies par Thomson Reuters)

Les chiffres trimestriels montrent une évidente saisonnalité. Mais on relève que l’entreprise a nettement réduit la voilure sur le front du capex, et qu’elle a intelligemment profité de la faiblesse du cours de bourse ces 3 derniers trimestres pour racheter ses actions. Deux bonnes décisions du management.

La situation bilantielle est également plutôt rassurante :

Source Trader WorkStation (données fournies par Thomson Reuters)

Après le trou d’air de 2014, le total des actifs a repris le chemin de la hausse. Certes, ceci au prix d’une augmentation de l’endettement mais pour acquérir 2 enseignes stratégiques (Dave’s Killer Bread et Alpine Valley Bread), toutes deux dans le segment porteur des pains spéciaux.

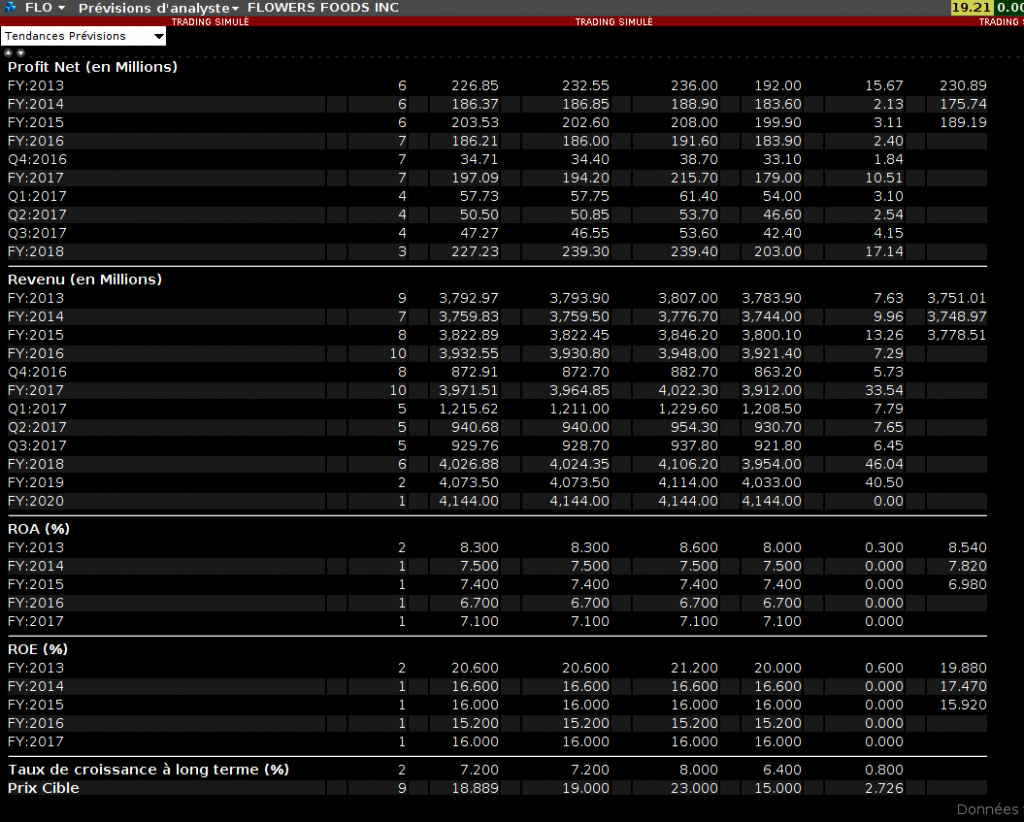

Voyons maintenant ce que prédisent nos experts analystes :

Source Trader WorkStation (données fournies par Thomson Reuters) – Lecture des colonnes (de gauche à droite) : nombre d’analystes – prévision médiane – max – min – écart-type – réalisé

Sur les 2 prochains exercices, les analystes anticipent une reprise des profits mais une poursuite de la stagnation du chiffre d’affaires. Ils prévoient une dégradation de la profitabilité du business en 2016, avant une reprise en 2017. Notons toutefois que la profitabilité (ROA et ROE) demeure à des niveaux tout à fait corrects pour l’industrie.

Et c’est là qu’entre en jeu le facteur chance.

Depuis cet été, Flowers Foods est assignée en justice par une partie de ses employés. Sans entrer dans les détails, une grande partie des livreurs à domicile est en fait employée sous le statut de contractuel indépendant. Ils réclamaient tous un statut de salarié, plus avantageux notamment sur le plan des pensions de retraite. L’uberisation rampante du marché du travail ne nous vient pas de l’autre côté de l’Atlantique par hasard.

En ce qui me concerne, cette décision de justice en attente n’était en aucune façon un point bloquant pour décider d’investir ou non. Ce genre de risque est courant aux US et fait partie des affaires courantes qu’un management expérimenté sait gérer. Bien sûr, je ne parle pas ici sur le plan moral. Chacun met le curseur où il l’entend de ce point de vue.

Observons le graphique des prix de l’action en journalier depuis 6 mois :

La chute du cours de bourse de début août est directement liée à l’affaire judiciaire mentionnée ci-dessus : -11 % en clôture en l’espace de 2 séances à partir d’un cours déjà nettement sur le déclin (voir graphique long terme en supra).

Techniquement, après cette nouvelle chute du cours de bourse, la fourchette de prix $14,5 – $15,0 a fait office de support pendant tout l’été et une bonne partie de l’automne 2016.

Puis vient le moment clé. Observez la forte envolée des cours durant la première semaine de décembre : 5 séances de hausse à la suite avec à chaque fois un cours de clôture supérieur à celui d’ouverture (chandeliers creux à bords verts). Dans le même temps, le RSI et la MACD s’affolent complètement. Manifestement, il y avait une news dans l’air que certains intervenants sur le marché devaient connaître.

Comme je suis lent à la détente, j’ai pris position le 5ème jour de cette hausse anormale, soit le 08 décembre au prix unitaire frais inclus de $16,66 (mon point d’entrée est matérialisé sur le graphique à l’intersection des 2 lignes blanches).

Vous devinez la suite. Le lendemain, vendredi 9 décembre, Flowers Foods annonce qu’elle a trouvé un arrangement à l’amiable concernant ses ennuis judiciaires. C’est une pratique très courante outre-Atlantique. L’accord lui coûte la somme de …9 millions de dollars… Autant dire une goutte d’eau à l’échelle de la compagnie, et dans tous les cas une somme avec nettement moins de zéros que ce que certains observateurs anticipaient.

La réaction du marché a été immédiate. Regardez l’impressionnante bougie verte du 09 décembre, le lendemain de mon entrée. Quasiment jusqu’à +15 % en séance et une clôture à $19,30 (+13,3 % par rapport à la clôture de la veille). J’ai vraiment eu un sacré coup de chance dans le timing d’entrée…

Depuis, l’action cote autour de $19. Je ne rentrerais certainement plus sur le titre à ce prix qui a ramené la valeur à plus de 20 fois les profits, et à un rendement bien plus modeste de l’ordre de 3,3 %.

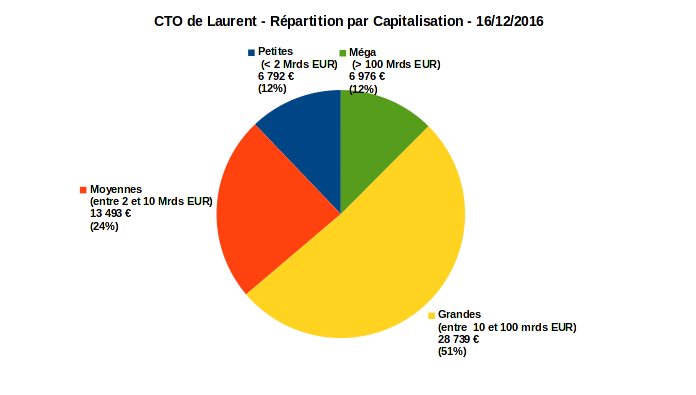

Allocation par capitalisation boursière

Flowers Foods est une mid-cap. Sa capitalisation boursière est de l’ordre de 4 milliards de dollars. C’est l’occasion de vérifier s’il n’y a pas de dérive du portefeuille selon ce critère :

Suivi réalisé avec l’application odsCTO

Tout va bien de ce point de vue. Les Small et Midcaps ne représentent pas plus d’un gros tiers du portefeuille. C’est le niveau maximal que j’autorise afin d’assurer une volatilité raisonnable.

Allocation opérationnelle

Les 2 entrées sur le portefeuille portent le nombre total de lignes à 14 :

Suivi réalisé avec l’application odsCTO

Aucune ligne ne pèse plus de 10 % du poids total à l’exception d’AT&T qui plafonne à 12 %, et ça me va très bien. J’ai quand même retenu quelques leçons des erreurs commises sur mon PEA.

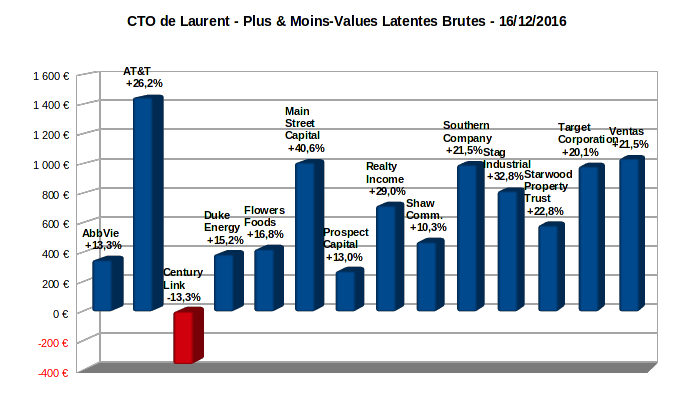

Plus-values latentes

Les plus-values latentes sont à l’image de l’euphorie qui règne sur les marchés US en ce moment :

Suivi réalisé avec l’application odsCTO

Dans le rôle du vilain petit canard, nous trouvons toujours l’opérateur télécoms Century Link qui se distingue comme la seule valeur en moins-value latente. Le marché n’a pas du tout apprécié son annonce de rachat de Level 3 Communications (LTLV), estimant notamment que le deal était payé trop cher.

Je pense que c’est pourtant un mouvement intelligent du management qui cherche à s’éloigner de plus en plus de son business historique déclinant d’opérateur filaire. Le deal contient aussi un bonus fiscal intéressant. Level 3 amène à Century Link un crédit d’impôt de 10 milliards de dollars. Je conserve donc Century Link pour le moment dans la catégorie high yield de mon portefeuille.

Par rapport au bilan précédent, l’immobilier côté est en net repli. Les actions telles que Realty Income et Ventas sont bien revenues de leur valorisation délirante de cet été.

C’est désormais la paquebot AT&T qui détient la palme de la plus-value latente la plus élevée du portefeuille en valeur absolue. Une aristocrate des dividendes qui délivre plus de 4,5 % de rendement annuel et qui affiche une plus-value latente de 26 %. Le beurre et l’argent du beurre.

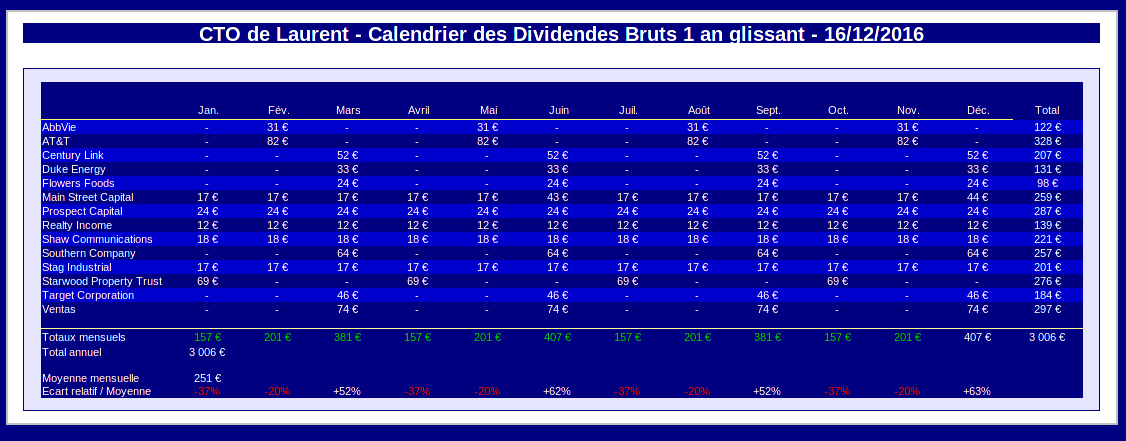

Rente sur dividendes

Pour finir, examinons le calendrier des dividendes associé à ce portefeuille. Suite aux dernières entrées, nous venons de dépasser la barre symbolique des 3 000 € bruts par an :

Suivi réalisé avec l’application odsCTO

Il faut dire que la faiblesse actuelle de l’euro joue en notre faveur lorsqu’on transcrit la rente dans cette monnaie. Nous nous dirigeons lentement mais sûrement vers une parité parfaite entre l’euro et le dollar.

Il y a un alignement favorable des planètes en ce moment. Les indices boursiers américains sont à leurs plus hauts historiques et ils continuent de progresser. Par ailleurs, le mois de décembre est historiquement favorable sur les marchés outre-Atlantique.

En conséquence, je vois bien ce rallye post-Trump perdurer jusqu’à la fin de l’année. Par exemple, la barrière mythique des 20 000 points pour le Dow Jones est vraiment très aguicheuse (« my 2 cents » comme ils disent là-bas).

Mais bien sûr, pas de miracle. Il y aura nécessairement au moins une consolidation, et peut-être même une correction en janvier ? Qui le sait ?

En attendant, je demeure globalement très prudent sur le marché US. Y trouver de la valeur à un prix raisonnable est de plus en plus difficile. Il faut dénicher des anomalies comme Flowers Foods pour y parvenir.

Bonjour,

Merci pour votre compte rendu toujours très instructif et bien construit.

Passez vous par Ib pour accéder aux données fondamentales de Thomson Reuters, est ce un service onéreux, auriez vous la possibilité de me communiquer un lien d’acces pour ce service.

Merci et bonne année.

Passez vous par Ib pour accéder aux données fondamentales de Thomson Reuters, est ce un service onéreux, auriez vous la possibilité de me communiquer un lien d’acces pour ce service

Il suffit d’ouvrir un compte simulé chez IB (paper trading), et vous avez accès aux données fondamentales de Thomsom Reuters via leur application trader workstation. Le service est gratuit.

Par contre, pour obtenir les données de synthèse financière de Morningstar, il faut un compte réel et un abonnement.

Quelque récente que soit la mise à jour, les frasques de Donald donnent du fil à retordre aux projections. Depuis les rumeurs d’une éventuelle destitution, ce qui date d’une dizaine de jours, mon portefeuille US a fondu de 15% en valeur €.

Merci pour ce regard de gestion personnelle qui permet de le confronter à ses propres décisions

Oui, la paire EURUSD a rebondi d’environ 7% par rapport à ses plus bas de l’année, ce qui pénalise la performance en euros. Mon portefeuille US a subi le même sort que le glissement monétaire : il dévisse d’environ 5% depuis le 1er janvier, et de 7% depuis début mai.

Si on n’accepte pas le risque de change, on peut couvrir son portefeuille par exemple avec des options sur la paire EURUSD. Pour ma part, j’accepte ce risque tant que mes actifs en USD ne représentent pas une part trop importante de notre patrimoine.

Au moment où les indices boursiers outre-Atlantique continuent d’aligner records historiques sur records historiques, il semble opportun de contrôler la progression de mon compte titres ordinaire.

Au moment où les indices boursiers outre-Atlantique continuent d’aligner records historiques sur records historiques, il semble opportun de contrôler la progression de mon compte titres ordinaire.

Jimmy

Très beau suivi agréable à lire

Merci pour cette transparence.

Olivier

Bonjour,

Merci pour votre compte rendu toujours très instructif et bien construit.

Passez vous par Ib pour accéder aux données fondamentales de Thomson Reuters, est ce un service onéreux, auriez vous la possibilité de me communiquer un lien d’acces pour ce service.

Merci et bonne année.

Laurent

Bonjour,

Il suffit d’ouvrir un compte simulé chez IB (paper trading), et vous avez accès aux données fondamentales de Thomsom Reuters via leur application trader workstation. Le service est gratuit.

Par contre, pour obtenir les données de synthèse financière de Morningstar, il faut un compte réel et un abonnement.

Bien à vous,

L.

Anonyme

Quelque récente que soit la mise à jour, les frasques de Donald donnent du fil à retordre aux projections. Depuis les rumeurs d’une éventuelle destitution, ce qui date d’une dizaine de jours, mon portefeuille US a fondu de 15% en valeur €.

Merci pour ce regard de gestion personnelle qui permet de le confronter à ses propres décisions

Laurent

Oui, la paire EURUSD a rebondi d’environ 7% par rapport à ses plus bas de l’année, ce qui pénalise la performance en euros. Mon portefeuille US a subi le même sort que le glissement monétaire : il dévisse d’environ 5% depuis le 1er janvier, et de 7% depuis début mai.

Si on n’accepte pas le risque de change, on peut couvrir son portefeuille par exemple avec des options sur la paire EURUSD. Pour ma part, j’accepte ce risque tant que mes actifs en USD ne représentent pas une part trop importante de notre patrimoine.

L.