Le dernier reporting complet sur mon compte titres ordinaire investi en titres US date déjà de 3 mois. Il est temps de faire un point sur ce support d’investissement relativement neuf dans notre patrimoine puisque son ouverture remonte à juin 2015.

Le dernier reporting complet sur mon compte titres ordinaire investi en titres US date déjà de 3 mois. Il est temps de faire un point sur ce support d’investissement relativement neuf dans notre patrimoine puisque son ouverture remonte à juin 2015.

Rappelons brièvement que l’objectif de ce compte-titres est de dégager une rente passive annuelle de $10 000 US en investissant majoritairement sur des actions à dividendes croissants.

En dépit d’un repli temporaire au mois d’août, la performance du portefeuille demeure très satisfaisante.

Pour 40 500 € investis en 15 mois, la valeur liquidative est de 49 068 €. Sur les 3 mois écoulés, elle a encore progressé d’environ 2 600 € sans aucun apport en liquide supplémentaire.

Depuis l’origine le 21/06/2015, la part brute du compte titres a progressé de +24,1 %, ce qui représente un nouveau bond d’environ 8 % sur le trimestre.

En comparable, l’indice S&P500 TR (S&P500 Total Return, dividendes réinvestis) progresse de +4,8 % depuis l’origine du portefeuille, et de +4,5 % sur le trimestre.

La fin de cette période estivale a été marquée la semaine dernière par la décision de la FED (Federal Reserve) de garder à nouveau inchangés ses taux directeurs. En dépit d’une indication en filigrane d’une augmentation des taux avant la fin de l’année, les indices actions américains demeurent proches de leurs plus hauts historiques. Ce « bull market » qui dure maintenant depuis plus de 8 ans fait décidément de la résistance.

Le marché US se paye en conséquence toujours très cher. Il devient de plus en plus difficile d’y trouver de la valeur à un prix raisonnable, surtout si on se restreint au champ traditionnel de l’investisseur à stratégie de rendement (Dividend Aristocrats et consorts).

En conséquence, je n’ai effectué aucun apport en liquide sur le compte-titres depuis le dernier reporting de juin. Le nombre de lignes est également resté inchangé à 12. Mais le portefeuille n’a quand même pas tout à fait hiberné en été.

Un mouvement est en effet à mentionner : les liquidités en réserve ont été utilisées pour doubler courant août la ligne du distributeur Target Corporation (NYSE:TGT) initiée en juin.

Dans cet océan de survalorisation, Target est un des rares Dividend Aristocrats qui se paye actuellement sur des multiples raisonnables. Il faut dire que l’entreprise est confrontée à une stagnation de ses revenus comme de nombreux détaillants traditionnels soumis à la concurrence croissante d’Amazon.

Suite à ce mouvement, la rente sur dividendes du portefeuille a franchi la barre symbolique des 2 500 € bruts par an. En dépit d’un été torride, l’effet boule de neige commence doucement à faire son oeuvre.

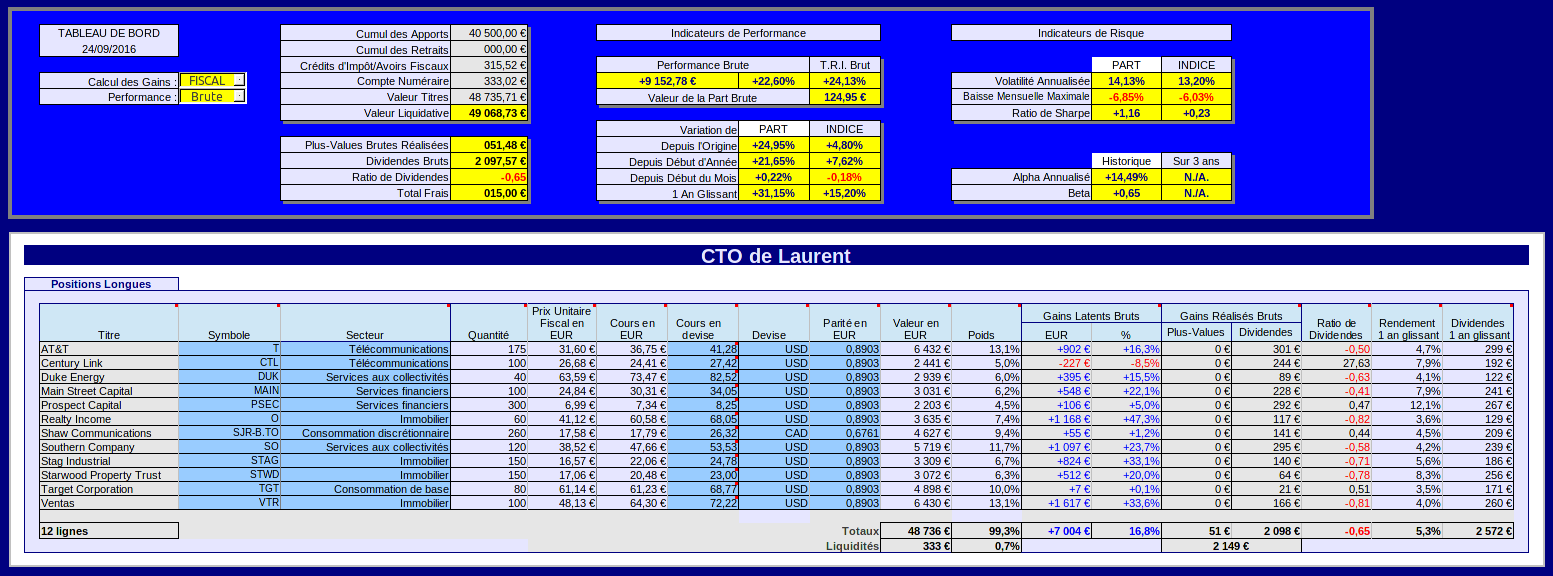

Situation du compte titres au 23/09/2016

Voici la situation du portefeuille au 23/09/2016 après bourse telle qu’elle apparaît sur le tableau de bord de mon application odsCTO :

Le bilan est réalisé dans la monnaie de base du portefeuille, c’est-à-dire l’euro. Les parités monétaires utilisées sont de 0,8903 € pour un dollar US et de 0,6761 € pour un dollar canadien.

Bilan au 23/09/2016

-

Valeur liquidative : 49 068,73 € (dont 333,02 € de liquidités). Elle progresse de 2 605,88 € sur 3 mois.

-

Apports cumulés depuis l’origine : 40 500 € (aucun apport sur 3 mois).

-

Valeur de la part brute : 124,95 €, (100 € à l’origine le 21/06/2015) soit +24,95 % depuis l’origine.

-

Performance brute sur flux de capitaux depuis l’origine : +9 152,78 €, soit +24,13 % depuis l’origine.

-

Cumul des dividendes et crédits d’impôts depuis l’origine : 2 097,57 €

-

Rendement brut sur dividendes 1 an glissant : 5,3 %

-

Le ratio de dividendes du portefeuille est de -0,65. Ceci indique un portefeuille dont les plus-values latentes ou réalisées dépassent en valeur les dividendes perçus.

-

Taux de rentabilité interne annualisé (T.R.I.) : + 24,13 %

- Indicateurs de Risque et de Performance :

– Le beta historique du portefeuille est de 0,65

– La volatilité annualisée du portefeuille est de 14,13 % (13,20 % pour l’indice de référence)

– La baisse maximale sur un mois est de -6,85 % (-6,03 % pour l’indice de référence)

– Le ratio de Sharpe du portefeuille est de +1,16 (+0,23 pour l’indice de référence)

Valeur de la part – Thank you Mrs Yellen

Le feuilleton de l’été : les taux de la FED

Les marchés US sont suspendus depuis maintenant presque un an à la décision de la FED d’enclencher, ou non, une remontée significative des taux d’intérêt actuellement proches de leur plus bas historique. Rappelons que depuis la modeste remontée du taux directeur de la FED en décembre dernier, rien de neuf ne s’est produit sur le front des taux fédéraux. Le statu quo a été reconduit de trimestre en trimestre.

La pression est donc montée tout l’été en anticipation de la décision de la FED le 21 septembre, jour de réunion du dernier comité de politique monétaire.

Nous connaissons la suite. La FED a une fois de plus décidé de garder inchangés ses taux directeurs (voir ce communiqué du Wall Street Journal). Mme Yellen s’est contenté de nous donner rendez-vous en décembre pour la hausse des taux. Enfin, peut-être ?

L’anticipation des intervenants sur les taux d’intérêt a visiblement assez peu influencé l’indice large S&P500 au cours de l’été. Ce dernier a en effet traversé tout le mois d’août au-dessus de 2 150 points. Il a tout juste subi un décrochage d’une soixantaine de points le 08 septembre. Depuis, il a presque effacé ce repli.

Pas mal de traders et d’investisseurs avaient remarqué dès le début de l’été que la FED n’a jamais augmenté les taux d’intérêt en période pré-électorale. Et qu’il n’y avait donc aucune raison que cela change en 2016. Je ne connaissais pas cette particularité historique mais j’étais en accord avec cette anticipation d’un nouveau statu quo.

Mais en quoi tout ceci concerne-t-il la gestion d’un portefeuille de rendement en positions longues tel que le mien ?

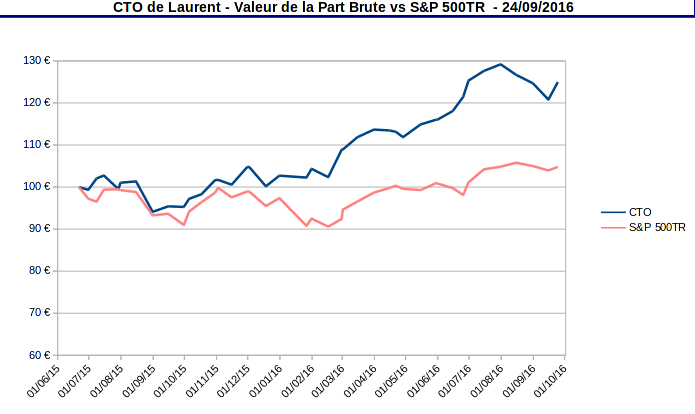

Pour le suivi de mon compte-titres ordinaire, vous savez que j’utilise comme indice de référence le S&P500 TR (Total Return) dividendes bruts réinvestis. Ce dernier, ramené en base 100 à la date d’ouverture du compte (le 21/06/2015), porte en effet à peine la marque du feuilleton de cet été :

Par contre, la valeur de la part du compte-titres a vivement réagi aux péripéties du feuilleton estival. Celle-ci a atteint son plus haut historique fin juillet à près de 130 € (en fait, elle a même ponctuellement dépassé cette valeur car les données du graphique ne sont sauvegardées que 2 fois par mois).

Observez ensuite la glissade impressionnante de la valeur de la part jusqu’à tangenter les 120 € à la mi-septembre. Puis, on note le rebond spectaculaire à sa valeur actuelle de 124,95 €.

Pour la première fois depuis son ouverture, mon compte-titres a donc amplifié les mouvements à la baisse du marché. Ce n’est pas surprenant étant donnée le concentration du portefeuille sur les actions de rendement. Il suffit de comparer l’évolution des trackers SPY et SDY depuis un mois pour comprendre cette baisse.

Comment auriez-vous réagi à ma place :

- Tout vendre et prendre ses profits ? Un investisseur en quête de plus-values à court terme n’aurait sûrement pas hésité.

Au plus haut de la valeur de la part en août, mon portefeuille a affiché plus de 7 500 € de plus-values latentes, et il en affiche actuellement encore plus de 7 000 €. C’est plus de 3 ans de dividendes avant impôts que j’aurais pu ramasser en quelques clics. Tentant non ?

- Ou au contraire, « remettre au pot » pour profiter du repli ?

Vous avez compris que je n’ai fait ni l’un ni l’autre.

Les raisons qui m’ont incité à ne rien faire sur les 3 mois écoulés tiennent à l’idée initiale attachée à ce compte-titres. Celui-ci a été initié avec l’idée que les taux d’intérêts vont rester faibles pendant une période prolongée (« lower for longer« ). Il est en conséquence fortement pondéré en immobilier coté (Reits), en valeurs du secteur des services aux collectivités (Utilities) et en valeurs Télécom (voir détails plus bas).

Depuis plus d’un an, la baisse continuelle du taux sans risque a attiré beaucoup de capitaux vers les actions offrant un rendement généreux et récurrent. Or, les 3 secteurs cités ci-dessus sont justement peuplés de valeurs de rendement.

Comme la croissance de l’économie américaine n’a pas pu suivre cet afflux de capitaux, c’est mécanique : les cours des actions réputées de qualité dans ces secteurs se sont envolés.

Dans cette situation, et avec une conviction de taux bas durables, pourquoi tuer la poule aux oeufs d’or ? Vendre pour arbitrer vers d’autres secteurs aurait été pour le moins contradictoire.

A partir de début août, cette jolie mécanique haussière a commencé à se gripper. La crainte d’une décision de remontée des taux en septembre a entraîné un mouvement à la baisse de mon portefeuille. Les mêmes raisons qui expliquaient sa sur-performance depuis l’origine ont entraîné un repli de presque 10 %.

Un mouvement d’une telle ampleur sur les secteurs sensibles aux taux d’intérêts n’a pu être provoqué que par des décisions de rotation sectionnelle des gérants professionnels. Je n’ai pas suivi ce mouvement.

La dernière décision de la FED en septembre me conforte pour le moment dans mon choix. Le rebond spectaculaire de la valeur de la part ces derniers jours prouve qu’il ne fallait pas paniquer.

Un titre emblématique de mon portefeuille de rendement : Realty Income

La position présentée ci-dessus peut sembler un peu trop générale. Sur un portefeuille qui ne contient pas d’instruments collectifs (ETFs ou équivalents), la décision de ne pas vendre et/ou de ne pas renforcer s’applique en fait d’abord à chaque titre vif détenu.

Notez bien au passage que la décision de ne pas prendre ses profits n’est pas chez moi aussi rigide que chez certains investisseurs Buy & Hold purs et durs. « J’achète et je ne revends jamais ; je me moque de la valeur liquidative, seul le dividende compte » est un refrain bien connu. C’est une position extrémiste qui me semble peu réaliste, et en tout cas difficile à tenir.

En ce qui me concerne, je ne rechigne pas à prendre une plus-value si je juge qu’un cours est vraiment exagéré. Le dernier exemple que j’ai en tête est la Scor sur mon PEA que je n’avais pas hésité à alléger autour de 37 € en décembre dernier (relire cet article à ce propos).

Pour être plus concret, je vais donc prendre l’exemple d’un titre emblématique que j’ai en portefeuille depuis maintenant près d’un an.

Il s’agit de l’immobilière triple net Realty Income. Voici son graphique chandeliers quotidien sur les 3 mois d’été, du 21 juin au 23 septembre 2016 :

Le cours de Realty Income a touché son plus haut historique en séance début août au-delà de $72. Puis, c’est la glissade tout le mois d’août jusqu’à $65, soit un repli de quelques 10 % en 4 semaines.

Après un petit sursaut début septembre, suivi d’une rechute sur de gros volumes vers le plus bas à 3 mois à l’approche de la décision de la FED, l’historique s’arrête sur un net rebond autour du cours actuel de $68.

Observez bien la forme de ce graphique. Elle ne vous rappelle rien ? C’est exactement la même forme que l’évolution de la valeur de la part du compte-titres montrée au graphique précédent : le rallye jusque début août, la glissade du mois d’août, puis le rebond à la mi-septembre. Décidément, Realty Income est bien le symbole de mon compte-titres.

Pourquoi ne pas avoir profité de ce repli estival pour renforcer Realty Income ?

Dans ce cas précis, il y a plusieurs raisons. D’abord, la pondération du portefeuille en immobilier coté me semble toujours trop élevée, voir détails ci-dessous. Je ne voulais pas aggraver le déséquilibre.

Par ailleurs, Je n’ai pas jugé ce repli suffisant pour renforcer. Je suis entré sur le titre en octobre dernier au cours de $47,5 qui représentait à l’époque 17 fois ses profits opérationnels (Funds From Operations). Au plus bas sur 3 mois de $65, l’action se payait encore plus de 20 fois le FFO. Toujours trop cher à mon goût. D’autres métriques plaidaient aussi en ce sens, notamment un rendement sur dividendes proche des plus bas historiques.

Enfin, dernière raison, l’historique de cette action montre qu’elle peut dévisser beaucoup plus en cas de marché baissier. Et nous nous rapprochons chaque jour du prochain krach. Il y aura sans nul doute de meilleurs points d’entrée à moyen terme.

Mais alors, pourquoi ne pas avoir vendu Realty Income cet été ? Dans un monde idéal où j’aurais vendu au plus haut (qui vend exactement au plus haut ?), j’aurais pu en effet réaliser début août une plus-value de 55 % en 10 mois.

L’idée ne m’a même pas effleuré quand le cours est repassé sous les $65. Où trouver la même qualité (business model, équipe dirigeante, récurrence du dividende, etc) à un prix raisonnable dans ce marché US surévalué ?

Pour terminer cette discussion sur Realty Income, j’ai relevé une curiosité sur son graphique chandelier. Ce graphe indique clairement que l’anticipation du marché à l’approche de la décision de la FED s’est retournée autour du 15 septembre, c’est-à-dire une semaine avant la décision effective. Je laisse aux traders le loisir de décider s’il s’agit d’un signal opérationnel en vue de la prochaine décision sur les taux en décembre (la réunion de novembre en plein milieu des élections accouchera probablement d’une souris).

Malgré ces péripéties, la valeur de la part du compte-titres progresse encore de plus de +21,6 % en 2016, alors que l’indice dividendes réinvestis S&P500 TR progresse lui d’environ +7,6 %.

Depuis l’origine du portefeuille (juin 2015) le bilan est tout aussi flatteur à +24,95 %, contre à peine +4,8 % pour l’indice de référence.

La combinaison d’une volatilité dans la moyenne et d’une sur-performance massive par rapport au taux sans risque famélique produit un ratio de Sharpe de +1,16. Le risque est donc manifestement rémunéré à sa juste valeur sur ce portefeuille de rendement.

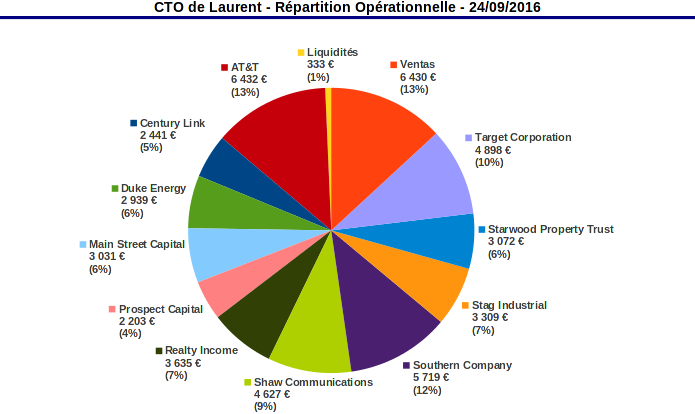

Allocation opérationnelle

Comme déjà mentionné, un seul mouvement a eu lieu sur le portefeuille depuis le dernier bilan de juin : le renforcement de la ligne du distributeur Target au prix unitaire de $70,08.

De fait, l’allocation opérationnelle est quasi-inchangée depuis 3 mois, le nombre de lignes restant figé à 12 :

L’opérateur de téléphonie AT&T, le producteur/fournisseur d’électricité Southern Company, et l’immobilière spécialisée dans la santé Ventas restent les 3 poids lourds du portefeuille.

Le doublement de la ligne Target amène son poids à 10 % de la valeur liquidative. J’essaye ici de ne pas reproduire certaines erreurs commises sur mon PEA comme le poids irraisonnable de la ligne Engie qui émarge pour 20 % de la valeur liquidative. Et ce n’est pas le fait d’une sur-performance de l’action !?

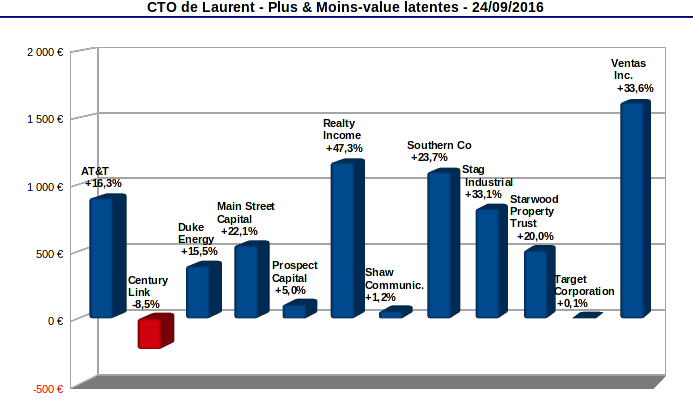

Plus-values latentes

Le taux de rentabilité interne annualisé du portefeuille émarge à presque +24 %. Il reflète la valorisation excessive du marché américain.

Comme le ratio de dividendes du portefeuille est en territoire négatif (-0,65), et que peu de plus-values ont été réalisées, ceci signifie que la performance réside essentiellement dans les plus-values latentes. Ce que confirme le graphique suivant :

Le même bilan réalisé début août n’aurait montré que des situations positives sur les 12 lignes du portefeuille.

Pour ce bilan de septembre, l’opérateur de télécommunications Century Link continue de jouer le rôle du vilain petit canard avec sa moins-value latente de -8,5 %. Je relève cependant que même cette ligne affiche un Total Return positif. Son flux de dividendes perçus depuis l’origine excède la moins-value latente constatée.

Je note aussi qu’en dépit de la glissade estivale, la plus-value latente sur Realty Income demeure très élevée à plus de 47 % et près de 1 200 € en valeur. Celle de Ventas est la plus élevée en valeur à plus de 1 600 €, soit à elle seule près d’un quart de la plus-value latente totale du portefeuille.

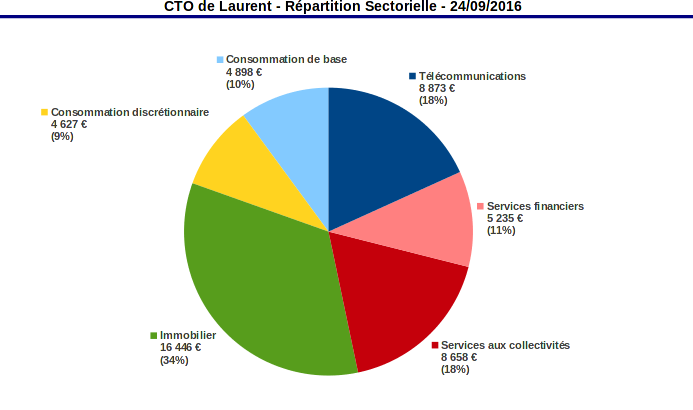

Répartition sectorielle

La répartition sectorielle a peu changé depuis le dernier reporting :

On relèvera comme unique changement majeur que le secteur défensif « consommation de base » a doublé en volume, passant de 5 à 10 %, là encore sous l’effet du doublement de la ligne Target.

Seuls 20 % du portefeuille sont investis sur des secteurs réputés non-défensifs :

- 11 % sur les services financiers au travers les 2 Business Development Companies Main Street capital et Prospect Capital (sans doute le choix le plus hardi du portefeuille) ;

- 9 % sur la consommation discrétionnaire via Shaw Communications; bien que ce groupe hybride de média (le seul titre canadien détenu) pourrait tout aussi bien être identifié dans le secteur Télécoms.

L’immobilier coté représente 34 % du poids total du portefeuille, en baisse d’à peine 1 % sur les 3 mois écoulés. C’est toujours trop à mon goût. Il faut corriger ça à la baisse.

La coloration globalement défensive du portefeuille est confirmée par son beta historique à 0,65. Cette exposition réduite au marché me semble importante en prévision du prochain krach. Je vais travailler à la réduire encore dans mes prochains choix d’investissements.

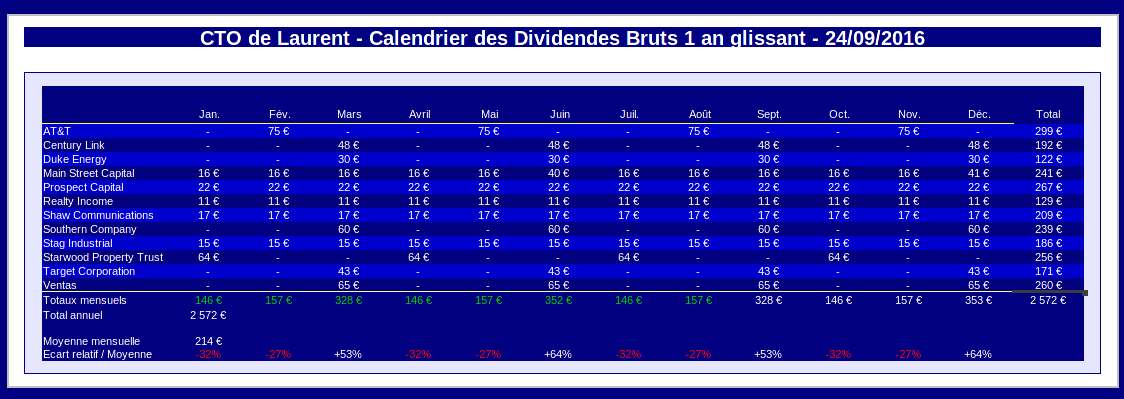

Rente sur dividendes

N’oublions pas que le but principal de ce portefeuille est de produire une rente passive basée sur les dividendes. Une barrière symbolique a été franchie cet été puisque cette rente dépasse désormais 2 500 € bruts par an.

En voici le calendrier prévisionnel sur 12 mois glissants :

Au 24 septembre, la contre-valeur en euros de la rente brute annuelle est de 2 572 €.

Sa répartition calendaire demeure satisfaisante en raison de la distribution trimestrielle qui est la norme outre-Atlantique. Elle est de surcroît lissée grâce aux distributions mensuelles de Main Street Capital, Prospect Capital, Realty Income, Shaw Communications et Stag Industrial.

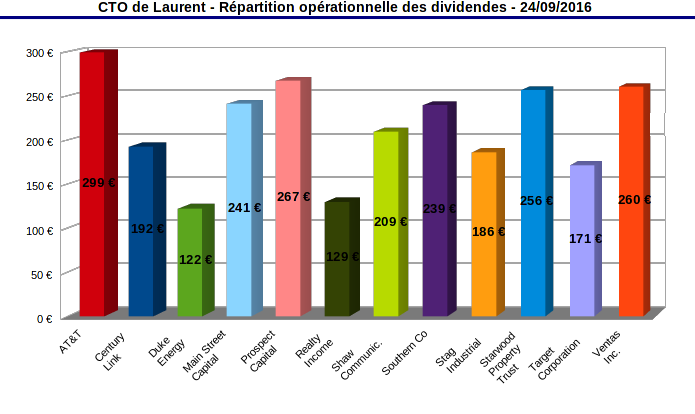

La sécurité de la rente est d’abord assurée par la répartition opérationnelle des dividendes :

La répartition idéale du poids de chaque dividende pour un portefeuille à 12 lignes est de 8,5 % par ligne. L’opérateur de télécoms AT&T pèse le plus lourd avec un poids d’environ 12 % de la rente totale. Suivi quasi ex aequo par Ventas et Prospect Capital avec un poids d’environ 10 % de la rente.

Le premier est un Dividend Aristocrat, doublé d’un Dividend Champion (32 années consécutives de dividende croissant). Le deuxième est l’immobilière cotée du secteur de la santé US qui présente le profil de risque le plus réduit en raison de sa faible exposition aux prestations de santé fédérales (relire cet article).

Prospect Capital est le petit coup de folie du portefeuille. C’est probablement la Business Development Company la plus controversée outre-Atlantique, en particulier pour son portefeuille de prêts de qualité discutable et pour sa structure de coûts très généreuse envers son management externe.

Je peux m’accommoder de ce risque quand je vois un rendement de 12 % couvert depuis plus d’un an. Ce rendement hors norme explique d’ailleurs que la valeur liquidative de Prospect Capital ne dépasse guère 4 % de la valeur totale du portefeuille, alors que son dividende pèse pour 10 % de la rente. Le risque me semble ici maîtrisé dans le but de doper le rendement du compte-titres.

Je suis parvenu pour le moment à éviter sur ce compte-titres un défaut récurrent présent sur mon PEA : la dépendance de la rente vis-à-vis d’un seul titre, en l’occurrence Engie, qui génère 20 % de la totalité des dividendes versés sur mon PEA.

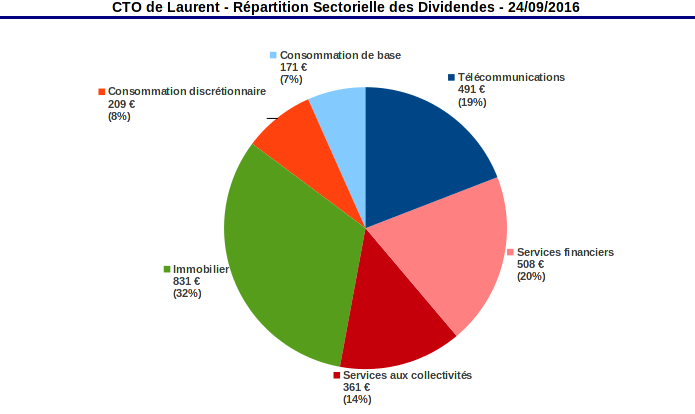

Je suis par contre moins satisfait de la répartition sectorielle des dividendes :

La surexposition de la rente à l’immobilier coté découle naturellement de la répartition sectorielle en valeur montrée plus haut. Elle doit être abaissée progressivement.

Mon idée pour les mois à venir est d’augmenter l’exposition au secteur « consommation de base », toujours en prévision de la prochaine récession. Ceci devrait par la même occasion abaisser encore le beta du portefeuille.

Suite au prochain épisode…

nico

Bonjour,je vous lis depuis quelques temps avec plaisir, et je serai curieux de connaitre votre analyse quant à l’impact de l’élection de Mr Trump sur les marchés financiers et particulièment sur le REIT qui semble ne pas apprécier ce nouveau président au vu de leur performance depuis l’élection….

Laurent

Bonjour,

Coïncidence, je suis en train de peaufiner un article sur le sujet. Publication prévue demain matin.

Pour répondre à votre question, le marché semble acheter la promesse de politique de relance keynésienne promise par Trump. D’où la brusque remontée des taux longs, et la baisse concomitante des secteurs à fort levier financier, comme l’immobilier coté et les « Utilities ».

L.