Je n’assure pas un suivi aussi régulier de mon compte-titres ordinaire que de mon bon vieux PEA car il a fait son entrée dans notre patrimoine bien plus récemment (en juin 2015). Ce qui ne veut pas dire que je ne suis pas actif sur ce compte-titres, bien au contraire.

Je n’assure pas un suivi aussi régulier de mon compte-titres ordinaire que de mon bon vieux PEA car il a fait son entrée dans notre patrimoine bien plus récemment (en juin 2015). Ce qui ne veut pas dire que je ne suis pas actif sur ce compte-titres, bien au contraire.

Pour mémoire, il s’agit sur ce compte-titres d’investir dans des actions de rendement en Amérique du Nord (USA et Canada) afin de compléter la rente sur dividendes de mon PEA. L’objectif terminal, tel qu’initialement présenté ici, est de dégager une rente annuelle de $ 10 000 par an.

L’horizon d’investissement étant encore assez lointain, je peux me permettre une certaine prise de risque, i. e. sortir du sentier battu des « Aristocrates des dividendes » et autres « Dividend champions ».

Parmi les vecteurs d’investissement high yield, l’immobilier coté aux US occupera une place de choix (REITs, Real Estate Investment Trusts). Et au sein des REITs, les « healthcare REITs » spécialisés dans le domaine de la santé prendront une part non négligeable.

Dans cet esprit, j’ai investi récemment dans la société Ventas (VTR), un des leaders US des « healthcare REITs ».

Quelques données macro-économiques et démographiques

Investir dans le secteur de la santé aux USA se justifie sur le plan démographique et en raison de la structure des dépenses de santé dans ce pays.

La raison démographique est une donnée générale à tous les pays industrialisés dont les populations vieillissent. De 2015 à 2030, la part de la population de plus de 75 ans devrait passer de 20 à 35 millions outre Atlantique (+75 % en 15 ans).

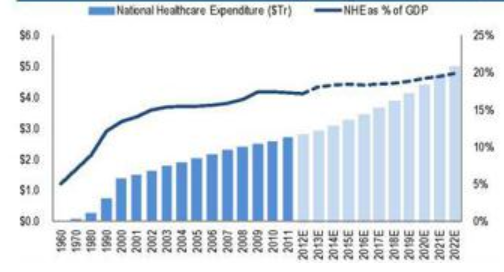

Contrairement à une idée reçue, la part du PIB consacrée à la santé aux US (18 % en 2014, soit 3 000 milliards de $) est plus élevée qu’en France (11,7 % du PIB en 2013).

Les perspectives de croissance de ces dépenses sur les prochaines années sont solides, voir ci-contre.

Les perspectives de croissance de ces dépenses sur les prochaines années sont solides, voir ci-contre.

Notons aussi que plus de la moitié des dépenses de santé aux Etats-Unis sont privées. Et ce n’est pas l’Obama Care qui va changer cet ordre de grandeur dans un futur proche.

Par comparaison, plus de ¾ des dépenses de santé en France sont publiques Elles sont donc plus contraintes sur le plan budgétaire car supportées par la collectivité.

Enfin dernier point, sûrement le plus important : le pourcentage d’immobilier du secteur de la santé détenu par des REITs aux USA est de l’ordre de 15 %. C’est nettement moins que dans l’hôtellerie (50 %), que dans les centres commerciaux (40 %), ou même dans le résidentiel collectif (20 %).

La part du gâteau du marché de l’immobilier de santé US, estimée à environ 1 000 milliards de $, est donc à peine entamée. Les perspectives de croissance sont extraordinaires.

Le secteur des Healthcare REITs

Lorsqu’on parle immobilier coté dans le secteur de la santé aux US, 3 noms viennent naturellement à l’esprit :

-

Welltower Inc., ex Health Care Reit (HCN)

-

Ventas Inc. (VTR)

-

HCP Inc. (HCP)

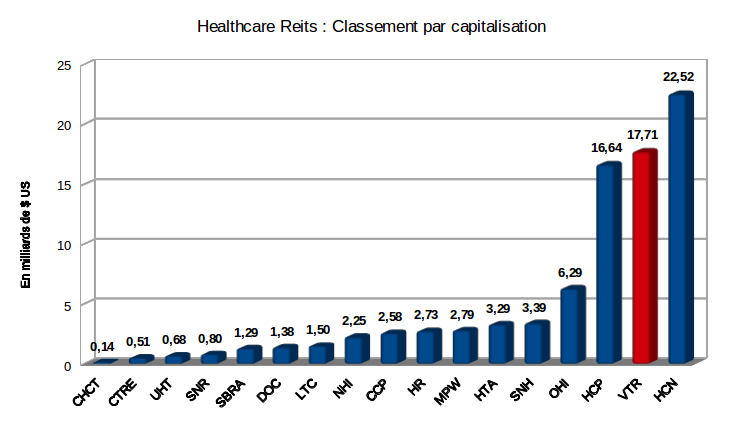

Ce sont les 3 poids lourds du secteur en terme de capitalisation boursière laquelle constitue mon premier critère d’investissement : « big is beautiful ». Mon choix s’est porté sur Ventas pour les raisons exposées ci-dessous.

Selon le critère de capitalisation, Ventas est classée deuxième derrière Welltower :

Avec sa capitalisation de plus de 17,7 milliards de $ US, Ventas fait partie de l’indice S&P 500.

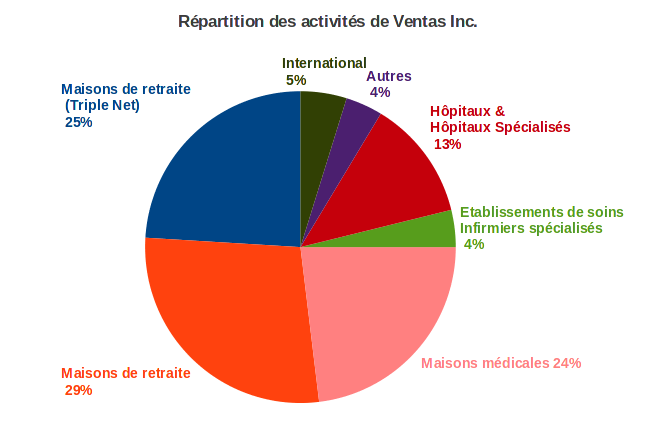

La société possède des maisons de retraite, mais aussi des hôpitaux et des maisons médicales. Le portefeuille de plus de 1 300 propriétés permet une répartition du risque adéquate :

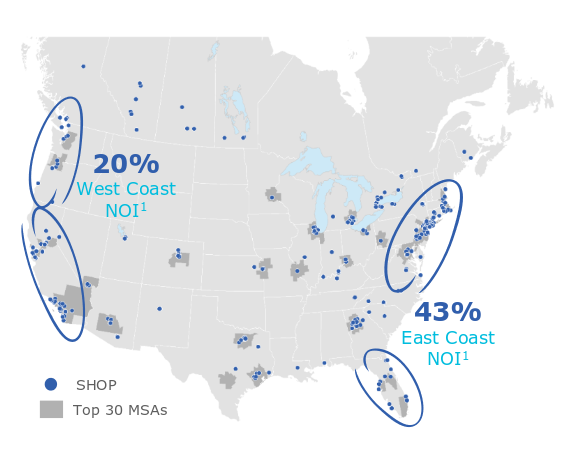

La répartition géographique du risque semble également intelligente :

Plus de 40 % du revenu opérationnel est réparti sur la cote Est (Floride incluse), et environ 20 % sur la cote Ouest, les 2 poumons de l’économie américaine. Ventas possède aussi quelques propriétés au Canada et au Royaume Uni, mais qui représentent une faible part de ses activités (voir graphique secteur en supra).

Métriques comptables de Ventas

Ventas se paie actuellement 12,5 fois ses FFO (Funds From Operations) contre une moyenne historique de 16. La décote d’environ 25 % s’explique principalement par la menace de remontée des taux qui a fait déraper le secteur des REITs dans son ensemble depuis plus d’un an.

Le levier d’endettement de Ventas (Dettes nettes + Actions préférentielles / Profits avant impôt) est de 6,1. Son coût pondéré du capital est de 3,6 %.

Pas étonnant donc que Ventas soit classée IG (Investment Grade) par les 3 agences de notation : BBB+ chez S&P et Fitch, Baa1 chez Moody’s, avec perspective stable pour les 3 agences.

Dividende

L’historique du dividende retracé sur 10 ans est plutôt intéressant :

Ventas paye son dividende chaque trimestre. Il est de type C : paiement du dividende régulier en mars/juin/septembre/décembre.

L’action n’est classée que « Dividend Challenger » par David Fish avec un streak de 6 ans de dividendes croissants.

Le dividende a en effet été gelé à 2,05 USD par action lors de la grande récession, et le dividende exceptionnellement élevé de 2007 n’avait pas pu être maintenu l’année suivante. Hormis ces 2 incidents de parcours mineurs, la rente est solide.

Le taux de croissance annualisé du dividende sur 10 ans est de 10,46 % !? Sur les 5 dernières années, il est de 4,89 %.

A noter que si le dividende 2015 a l’air de stagner par rapport à celui de 2014, c’est en raison du spin-off réussi de Care Capital (CCP). Une partie du dividende 2015 a été remplacé cette année par une attribution d’actions Care Capital.

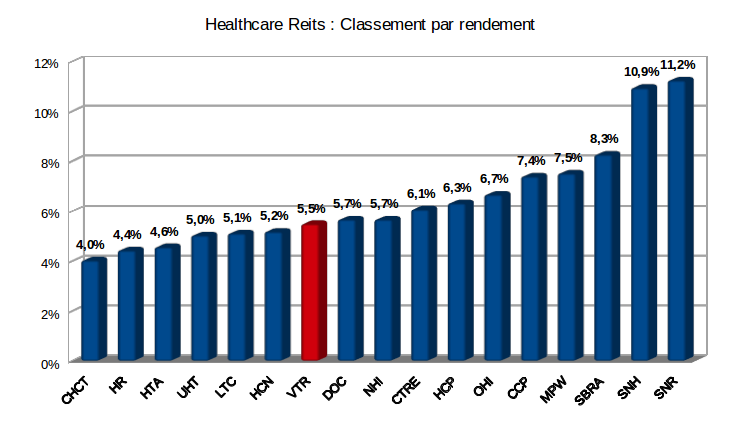

Sur la base du prévisionnel de 2,92 USD par action pour 2015 (le dividende de décembre n’est pas encore annoncé), le rendement ressort à 5,5 % avec un cours à 53,95 USD au moment où j’écris ces lignes.

Certes, ce n’est pas extraordinaire par rapport aux concurrents dont beaucoup ont un rendement supérieur à 6 %, signe de la décote actuelle du secteur dans son ensemble :

Le rendement de Ventas est légèrement supérieur à celui de son premier concurrent de taille comparable mentionné plus haut HCN (5,2 %), et presque 1 % inférieur à celui de l’aristocrate des dividendes HCP (6,3 %).

Le profil de risque moins élevé de Ventas me semble justifier un rendement sur dividende moindre que celui d’HCP. HCP est en effet exposé à 2 gros locataires publics, dont 1 en difficulté (HCR Marnor Care et Brookdale), et qui représentent à eux 2 plus de 45 % de ses revenus locatifs.

De son côté, le ratio dividendes/FFO de Ventas est à un modeste 66 % et le risque locatif est nettement mieux réparti que chez HCP.

Résumé

Ventas est un des 3 blue chips du secteur de l’immobilier de santé aux Etats-Unis. Son dividende présente un historique de croissance impressionnant, et il me paraît en béton armé dans le futur.

Je suis entré prudemment, et rétrospectivement un peu tôt, le 20/10/2015 en initiant une petite position de 50 titres au cours de 57,64 USD :

Cette nouvelle ligne sur le compte titres nous apporte une rente annuelle supplémentaire de 146 USD. Un petit pas de plus vers l’indépendance financière.

Hommage

Je profite de cette tribune pour saluer la mémoire de l’icône Warholienne Holly Woodlawn qui vient de nous quitter il y a quelques jours. C’est elle, ou lui ?, qui servait d’intro dans la fameuse chanson de Lou Reed (encore un qui nous manque), et que tout le monde sait fredonner :

Holly came from Miami, F.L.A.

Hitch-hiked her way across the U.S.A.

Plucked her eyebrows on the way

Shaved her legs and then he was a she

She says, « Hey, babe,

Take a walk on the wild side. »

Said, « Hey, honey,

Take a walk on the wild side. »

Sacrée fichue année 2015.

Benjamin

Bravo pour cet article