Décidément, le suffrage universel nous réserve de sacrées surprises en cette année 2016. Après le « Brexit » de juin, voici le « Trump In » de novembre.

Décidément, le suffrage universel nous réserve de sacrées surprises en cette année 2016. Après le « Brexit » de juin, voici le « Trump In » de novembre.

Le vote en faveur du Brexit en juin dernier avait provoqué un krach sur les bourses mondiales. Le CAC40 avait dévissé de plus de 8 % le lendemain du vote lors de la séance du 24 juin. L’indice large américain S&P500 avait lui décroché de 3,6 %.

La réaction des places financières à la victoire de Donald Trump a été tout aussi imprévisible que son élection. Les bourses de Paris et de New York ont d’abord ouvert sur un gap baissier significatif le lendemain de l’élection (avant-hier le 09 novembre).

Mais, contre toute attente, les indices se sont retournés et ont finalement terminé la séance en hausse, de +1,49 % pour l’indice français, et de +1,11 % pour l’indice US.

Franchement, je n’avais pas plus prévu la victoire de Trump que je n’avais vu venir le vote du peuple Britannique en faveur de sa sortie de l’Union Européenne. Sur ce dernier coup de trafalgar outre-Atlantique, je crois bien que je suis loin d’être le seul à m’être trompé.

Il est toujours intéressant, même pour l’investisseur long terme, d’observer les effets ponctuels sur ses portefeuilles boursiers de ce genre d’actualité imprévisible. La réaction d’un portefeuille en situation de stress donne souvent des indications précieuses.

Lors du Brexit, mes 2 portefeuilles avaient eu des réactions inverses. Le PEA avait sans surprise plongé avec le CAC40. Par contre, mon compte-titres investi en actions US avait fait mieux que résister puisque sa valeur liquidative en euros avait même progressé de +2,5 % lors de la fameuse séance du 24 juin (relire cet article à ce propos).

Comment ces 2 portefeuilles ont-ils réagi cette fois à l’élection de Donald Trump au poste suprême ? Ont-ils progressé comme les indices, ou ont-ils chuté ? Voyons cela dans le détail.

La réaction de la bourse de Paris suite à l’élection de Trump

La réaction du CAC40 en ce matin du 09 novembre était très attendue, surtout suite au décrochage de 4 % du Nikkei, connu des intervenants parisiens du fait du décalage horaire.

Et effectivement, le marché parisien a ouvert sur un gap baissier : -2,8 % à l’ouverture à peine au-dessus des 4350 points, lequel niveau s’avérera être quasiment le plus bas en séance.

L’amplitude de la baisse à l’ouverture, nettement inférieure à celle lors du Brexit, laissait présager une réaction totalement différente. Et, effectivement, ce fut le cas.

Retraçons l’évolution intraday de l’indice parisien sur la journée du 09/11, et sur la veille pour comparaison :

Après quelques hésitations en matinée, l’indice parisien a lentement mais sûrement grimpé tout au long de l’après-midi dans des volumes étoffés. Une fois de plus, les day traders qui ont joué le comblement du gap d’ouverture en séance ont été gagnants.

Autre signe de vigueur de la hausse, le CAC40 a clôturé sur son plus haut en séance. De plus, son RSI-14 (calculé en périodes de 5 mn) a navigué toute la journée en zone de sur-achat, terminant la journée autour de 80.

La réaction de la bourse de New-York suite à l’élection de Trump

L’indice CAC 40 aurait-il été dopé aux hormones mâles du nouveau président américain ?

Si on regarde l’évolution de l’indice S&P500 en intraday sur cette fameuse journée du 09/11, on retrouve en effet un scénario similaire :

Les amplitudes de variation sont ici moindres que sur l’indice CAC40 car il s’agit d’un indice plus large (mais je préfère l’utiliser comme référence pour le marché américain, une vieille habitude).

On retrouve cependant des signes de force à la hausse identiques : clôture autour de 2163 points (+1,11 %), proche du plus haut en séance à 2170, avec toutefois une fin de séance un peu plus molle qu’à Paris.

Mais ce qui fut le plus intéressant outre-Atlantique lors de cette séance de mercredi, ce fut la divergence des comportements par secteur.

Comme souvent, cette divergence a été causée par des facteurs psychologiques.

Hausse des taux longs US : dégringolade des REITs et des Utilities

Les taux longs US, d’abord en repli en début de séance, se sont brusquement retournés à la hausse. Le 10 ans US a ainsi terminé la séance au-dessus des 2 %, en hausse de plus de 20 points de base. C’est son niveau le plus haut depuis le trou d’air des marchés en février.

La cause ? En faisant de la psychologie comportementale de comptoir, on peut interpréter ce mouvement comme une anticipation d’un retour de l’inflation induite par la politique de relance Keynésienne promise par Trump.

Je ne sais sais pas si c’est vraiment la cause de ce retournement des taux, que j’avais par ailleurs déjà évoqué dans cet article récent mais sous l’angle des conséquences pour les fonds euros.

Toujours est-il que cette hausse généralisée des taux se retrouve sur le cours du fameux tracker TLT (iShares 20+ Year Treasury Bond ETF) qui, excusez du peu, a dégringolé de 4,2 % en séance :

Un effondrement en une seule séance pas vu depuis bien longtemps sur ce tracker, presque digne de la chute libre de Felix Baumgartner.

Et bien sûr, effet de billards à 3 bandes, les secteurs particulièrement sensibles aux taux longs se sont effondrés. Au premier rang desquels, l’immobilier coté (REITs) et les Services aux collectivités (Utilities) tous deux gros consommateurs de dettes à long terme.

Pour preuve, voici l’évolution intraday, toujours sur les 2 journées du 08/11 et du 09/11, du tracker XLU (Utilities Sector SPDR Fund) :

Ici, nous observons une chute presque aussi vertigineuse de -3,6 % sur la journée du 09.

Pour compléter le tableau, voici l’évolution du tracker VNQ (Vanguard REIT ETF), qui lui, a eu le mérite de se ressaisir en séance pour terminer sur un repli plus modeste de -1,6 % :

Fort rebond du secteur de la santé, et de l’industrie pharmaceutique en particulier

La candidate Hillary Clinton avait affiché à plusieurs reprises son hostilité à l’égard de l’industrie pharmaceutique. Lors de réunions publiques, elle avait notamment déclaré à plusieurs reprises que le prix des médicaments était trop élevé.

Suite à la victoire de Donald Trump, le ressort psychologique a été immédiat. Le secteur de la santé US, et en particulier l’industrie pharmaceutique, a fortement rebondi.

La preuve, voici l’évolution en intraday toujours sur nos 2 jours de comparaison, du tracker IYH ( iShares U.S. Healthcare Index ETF) :

Rebond spectaculaire de +3,5 % ! Impressionnant, non ?

Les conséquences pour mes 2 portefeuilles boursiers

Pour un investisseur long tel que moi, ce serait une erreur de réagir à des événements exceptionnels et ponctuels tels que l’élection de Donald Trump ou le Brexit. La journée n’est pas mon échelle de temps, tout comme à l’inverse, l’échelle de temps du trader n’est pas l’année.

Il me semble cependant très instructif d’observer les réactions de mes 2 portefeuilles de rendement en situation de stress.

Voici en 2 graphiques comment mon PEA (dernier reporting ici) et mon compte-titres US (dernier reporting ici) ont réagi à cette séance de bourse désormais historique du 09/11/2016.

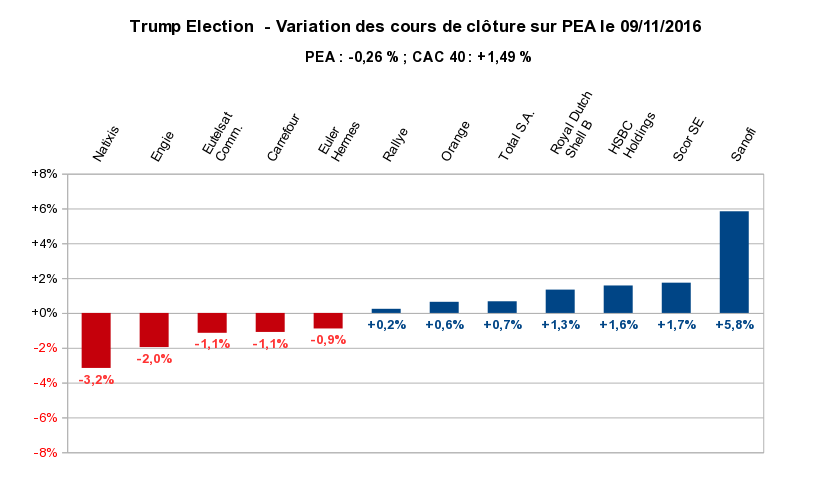

Effet de l’élection de Trump sur le PEA

On retrouve en partie sur mon PEA la rotation sectorielle signalée plus haut.

Sanofi (une acquisition récente sur le PEA, relire ceci) a fortement rebondi de près de 6 % dans le sillage de l’industrie pharmaceutique. Une fois de plus, Engie s’est distinguée à la baisse. Mais à sa décharge, c’était pour le coup un mouvement d’ensemble du secteur.

A noter que la chute de la banque Natixis n’a rien à voir avec l’élection US. Elle suivait simplement la publication la veille de trimestriels moyens.

Au global, le PEA a presque surnagé à -0,26 %, la faute à la sur-pondération d’Engie dans le portefeuille. C’est une erreur qui pèse depuis longtemps sur ce support.

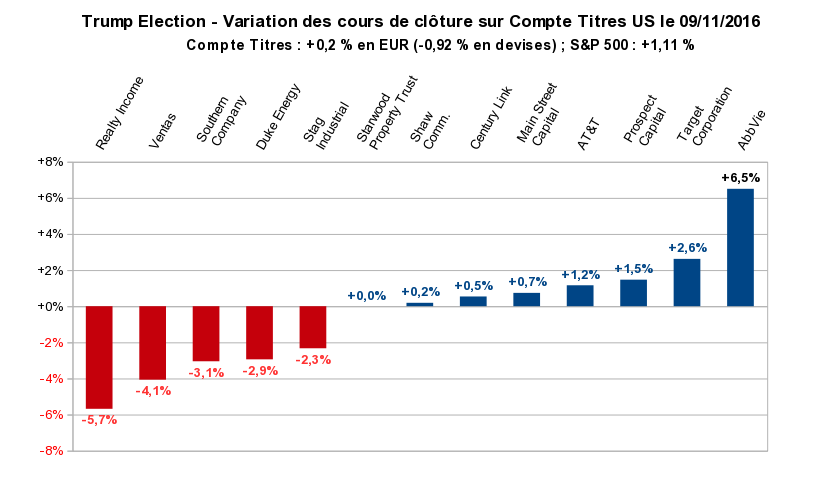

Effet de l’élection de Trump sur le compte-titres US

On retrouve ici de manière encore plus nette le même phénomène sectoriel :

Parmi les winners, l’aristocrate des dividendes AbbVie (une autre acquisition toute récente) se distingue avec 6,5 % de progression, industrie pharmaceutique oblige.

A l’autre bout de l’échelle, nous retrouvons Realty Income, la star des REITs triple net outre-Atlantique (relire ceci à ce propos). Tout connaisseur du marché US sait que ce REIT est un excellent proxy des bons du trésor américain. Aucune surprise donc de la retrouver à cette place, immédiatement suivie par Ventas dans le même secteur. Tiens, encore une bonne relecture sur le blog.

Puis suivent dans le palmarès des losers, les 2 Utilities Southern Company et Duke Energy.

Au global, le compte-titres a finalement bien résisté. Grâce à l’effet de change, sa valeur en euros a même réussi à progresser de 0,2 % sur la journée. Une fois de plus, la monnaie contrat-cyclique qu’est le dollar US a pleinement joué son rôle.

Epilogue

Il faut toujours tirer des enseignements de ces journées exceptionnelles sur les marchés financiers.

Mes 2 portefeuilles de rendement n’ont pas vocation au trading. Comme d’habitude, je n’ai donc pas réagi à chaud : aucun mouvement sur mes portefeuilles en cette journée mémorable du 09/11/2016.

Cependant, en observant les mouvements à moyen terme du marché (disons depuis 2 à 3 mois), il semble bien que nous entrons pour de bon dans une phase de retournement à la hausse des taux d’intérêts. Mon scénario privilégié de taux bas pour longtemps commence donc à être mis à mal.

Si ce mouvement sur les taux longs se confirme, par exemple si les moyennes mobiles courtes croisent à la hausse les moyennes longues, alors les limites d’une stratégie basée sur les dividendes d’actions pourraient clairement apparaître.

Les secteurs à fort effet de levier, tel que l’immobilier et les services aux collectivités, continueraient alors probablement à être les plus pénalisés. C’est dans cet esprit que j’ai commencé depuis quelques semaines à diversifier mes portefeuilles : achats récents de Sanofi, Carrefour, AbbVie, Target.

Plus généralement, je pense que par les temps qui courent, les placements liquides à court terme doivent être fortement sur-pondérés dans un patrimoine sain. Comme on dit chez l’oncle Sam, « Time to have some dry powder« .

Et bien sûr, il me semble évident de rester éloigner des fonds et trackers obligataires. Maintenant, chacun voit midi à sa porte…

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.