J’ai été plutôt surpris du choix du Brexit jeudi dernier. Moi qui ai travaillé presque 2 ans dans le sud-ouest de l’Angleterre dans le cadre d’un programme de recherche européen (HCM, Human Capital and Mobility), c’est quand même un comble de ne pas avoir vu le coup venir !?

J’ai été plutôt surpris du choix du Brexit jeudi dernier. Moi qui ai travaillé presque 2 ans dans le sud-ouest de l’Angleterre dans le cadre d’un programme de recherche européen (HCM, Human Capital and Mobility), c’est quand même un comble de ne pas avoir vu le coup venir !?

Il est vrai que cette expérience date maintenant d’une vingtaine d’années, « time is flying… ». Le temps passe, et j’ai n’ai plus de contacts personnels outre-Manche.

Quoi qu’il en soit, les Britanniques ont décidé de quitter l’Union Européenne. En fait, si on examine la cartographie du vote, ce sont les Anglais hors-Londres et les Gallois qui ont fait pencher la balance dans le camp du « Leave ». Les répartitions géographique, mais aussi démographique et sociologique du vote, ajoutent encore à la dimension du risque pesant autour de cette décision. Que vont faire l’Ecosse et l’Irlande du Nord ?

Toute cette affaire a bien sûr provoqué un krach généralisé sur les marchés financiers vendredi dernier (24/06/2016).

Dans une situation de stress, chaque investisseur individuel réagit selon son tempérament. Certains achètent à tours de bras, d’autres vendent, d’autres ne font rien. Je fais partie de la dernière catégorie, je suis un investisseur du type « Wait & See ».

Mais ne rien faire en terme de décision d’achats/ventes ne signifie pas ne rien faire du tout. Un krach est l’occasion rêvée de jauger la résilience de ses portefeuilles en situation d’hyper-volatilité.

De ce point de vue, j’ai été plutôt satisfait de constater des mouvements inverses sur nos 2 portefeuilles investis en actions.

Mon PEA s’est bien sûr fait châtier. Il a reculé de 7,2 % vendredi, ce qui n’est pas si mal puisque le CAC 40 a lui dévissé d’un peu plus de 8 %. Sa valeur liquidative au sortir de ce vendredi noir reste quand même supérieure au seuil symbolique des 100 k€. Et il reste en plus-value latente depuis l’origine, dividendes inclus. L’honneur est sauf.

Mais ma satisfaction provient d’outre-Atlantique. Mon portefeuille US hébergé chez Binck a réussi l’exploit de se maintenir à flot. Il affiche +0,06 % en devises tandis que l’indice S&P 500, en dépit d’une vaine résistance initiale, s’est finalement effondré de –3,65 %.

Mieux encore : avec le repli de l’euro face au dollar en ce vendredi noir, la performance en euros du compte-titres ressort à +2,5 %.

Comme disait le regretté George Peppard dans « The A-Team » (« L’Agence tous risques »), série kitch cultissime de ma jeunesse :

« J’aime quand un plan se déroule sans accroc. »

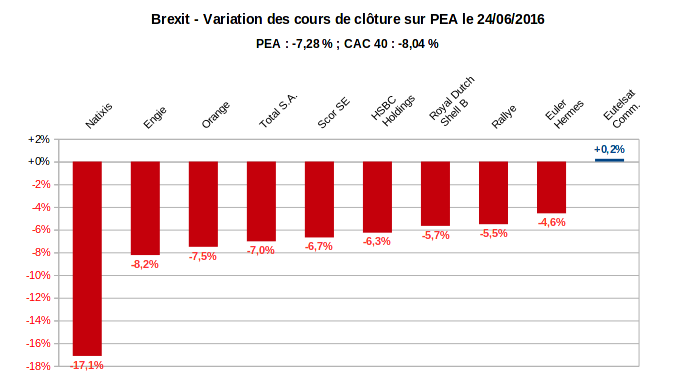

PEA – Le châtiment du Brexit

Le graphique ci-dessous résume les variations en pourcentage du cours de clôture des actions sur mon PEA. Les variations sont calculées sur la base des cours de clôture de la séance du vendredi 24/06//2016 par rapport à ceux de la veille :

Sans surprise, c’est une valeur bancaire qui remporte la palme du plus fort recul. Petite surprise tout de même, ce n’est pas la banque britannique HSBC qui occupe cette peu enviable première place, mais la filiale Natixis du groupe BPCE/Caisse d’Epargne.

Un effondrement de –17 % en une seule séance pour Natixis. Je ne me souviens pas d’une telle débâcle même au plus fort de la crise de la Zone Euro. Ma mémoire qui fait défaut peut-être…

Assez bizarrement, la banque HSBC a plutôt bien résisté avant de terminer cependant en baisse de –6,3 %. Je précise que cette baisse concerne le titre coté en euros à la bourse de Paris (HSB.PA). C’est celui qui est logé dans mon PEA.

L’ADR coté à New York en dollars US a lui dévissé de -9,1 %. Le titre coté à Londres en livres sterling (HSBA.L) n’a reculé que de 1,4 %. Le repli de l’action HSBC à Paris et à New York est donc essentiellement du à la glissade de la monnaie britannique par rapport à l’euro et par rapport au dollar US.

Je craignais le pire pour cette ligne, me rappelant au passage que j’avais anticipé un vote « Remain » en la moyennant à la baisse à 2 reprises ces derniers mois.

On peut presque qualifier le comportement de l’action HSBC de surperformance. En effet, si on compare au sort des autres grandes banques britanniques, ce n’est pas beau à voir : Royal Bank of Scotland (-18 %), Barclays (-20 %), Lloyds (–21 %). Ouch ! Une vraie descente aux enfers. Le marché accorde visiblement un crédit à HSBC en tant que banque globale dont les profits sont mieux répartis géographiquement que chez ses concurrentes.

Tout le reste du portefeuille PEA est plus ou moins parti avec « l’eau du bain ». Mention spéciale toutefois à Euler Hermes qui, bien qu’émargeant dans le secteur financier, a réussi à limiter la casse avec son modeste -5,5 %.

Ironie du sort : au milieu de cet océan de baisses, un seul titre est parvenu à surnager. L’opérateur de satellites Eutelsat Communications a terminé la journée sur un modeste +0,2 %. Joli pied de nez pour cette action qui avait dévissé de plus de 30 % le mois dernier suite à un avertissement sur bénéfices.

Au global, le portefeuille PEA a traversé ce « black friday » en reculant de -7,19 %. Ceci représente un recul en valeur d’un peu plus de 8 000 €, et une valeur de clôture tombée à 104 043 €.

Comme l’indice CAC 40 a lui reculé de 8,04 %, le portefeuille a reproduit 89 % de la baisse de l’indice. A l’épaisseur du trait près, ceci est conforme au beta du portefeuille de 0,87 que j’avais calculé récemment dans le dernier reporting PEA (ici). J’adore ce genre de coïncidence numérique.

Le comportement du PEA vendredi dernier ne m’a donc pas étonné. Il correspond à son profil de risque. J’avais observé le même type de mouvements en 2008/2009 et lors de la crise de la Zone Euro. Comme les secteurs financier et de l’énergie sont sur-pondérés, je m’attends à un surcroît de volatilité dans les mois qui viennent.

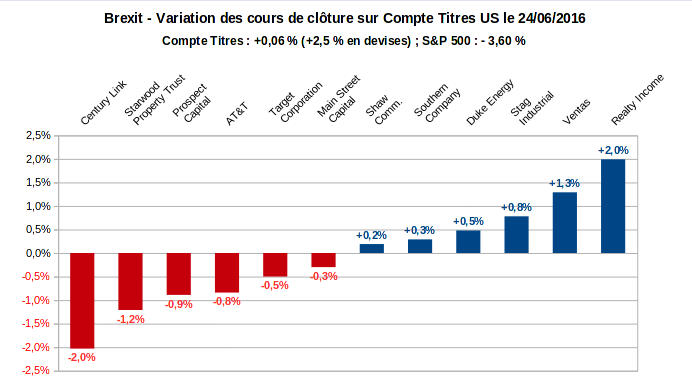

Compte-titres US – Une résistance solide au Brexit

Après la séance de massacre sur les bourses européennes, la séance à New-York promettait d’être « sportive ». Et effectivement, elle le fut. Certes dans une moindre mesure, mais un repli de presque 3,6 % sur l’indice étendu S&P 500 ne se voit pas tous les jours.

Voici le graphique des variations en pourcentage pour cette même journée du 24/06/2016 des actions sur mon compte titres investi en actions US :

Les pourcentages de variation sont calculés dans la devise locale : le dollar US pour toutes les lignes, sauf Shaw Communications que j’ai acquis sur la bourse de Toronto où elle cote en dollars canadiens.

On pourrait presque croire que j’ai trafiqué les chiffres, mais je peux vous garantir que ce sont les chiffres réels, faciles à vérifier d’ailleurs pour ceux qui en douteraient.

Sur les 12 titres actuellement en portefeuille, 6 sont en hausse, 6 en baisse. En partant de chaque côté du graphique de l’extérieur vers l’intérieur, on trouve un titre en hausse à droite, et son presque exact symétrique en baisse à gauche :

-

Realty Income (+2 %) vs. Century Link (-2 %),

-

Ventas (+1,3 %) vs. Starwood Property Trust (-1,2 %)

-

… et ainsi de suite jusque Shaw (+0,2 %) vs. Main Street Capital (-0,3 %)

Coïncidences troublantes, n’est-ce-pas ? Moi qui adore les symétries, je suis servi.

Au global, il n’est pas surprenant de constater que le portefeuille a fait du surplace : +0,06 % en devises pour l’ensemble en ce « black friday ».

Curiosité numérique mise à part, je constate que ce portefeuille remplit exactement le rôle défensif attendu. Il a totalement neutralisé le krach sur les marchés européens, et il a même réussi à éviter le fort repli des indices US. Hasard ou stratégie ?

Le fait que les REITs triple nets (Realty Income, Ventas et Stag Industrial) soient les 3 titres qui ont le plus progressé vendredi dernier n’est pour le coup pas du tout une coïncidence. La résistance des « Utilities », Southern Company et Duke Energy n’est pas non plus le fruit du hasard.

En période de turbulence, le comportement de ce type d’actions est analogue à celui des obligations.

Jeudi dernier, le taux des obligations du trésor US à maturité 10 ans (10-year treasury yield) avait clôturé à 1,75 %. Lors de la nuit de jeudi à vendredi, au fur et à mesure que la victoire du leave se dessinait, il est descendu à 1,40 %. Il a terminé la journée de vendredi à 1,58 %.

Cette baisse des taux s’accompagne logiquement d’une hausse des cours. L’ETF iShares high yield 20+ Treasury Bond (TLT) a bondi de 2,6 % vendredi.

La course vers la sécurité et vers la qualité se reflète mécaniquement sur les actions défensives. Et Realty Income en est l’archétype par excellence. Que peut craindre ce type d’actions du Brexit ? Rien, absolument rien. Au contraire, le premium sur l’action est désormais tellement élevé à plus de 22 fois l’AFFO estimé pour 2016, qu’il serait étonnant que la direction ne décide pas d’en profiter pour lever du capital et investir dans de nouvelles propriétés.

Un des ingrédients auto-réalisateurs bien connus de Realty Income est son faible CMPC (Coût Moyen Pondéré du Capital, WACC pour les anglophones). Et plus le titre monte, plus son CMPC baisse. C’est un avantage concurrentiel indéniable.

Le revers de la médaille est que le cours de l’action est maintenant à son à plus haut historique autour de $66 et son rendement sur dividendes au plus bas autour de 3,6 %. On ne peut pas avoir le beurre et l’argent du beurre.

Le même type de protection est assurée dans une moindre mesure par les Utilities. Ici, nous tablons sur l’assurance d’une industrie régulée à revenu garanti, totalement décorrélée du marché européen. Et qui en plus ne peut pas souffrir du dollar fort puisqu’elle réalise l’essentiel, voire la totalité de ses profits sur le sol américain.

Ce qui nous amène au double effet kiss-cool d’un portefeuille investi en dollars US.

Vendredi dernier, l’euro a dévissé de -2,75 % par rapport au dollar américain. Résultat mécanique, la performance de mon portefeuille US mesurée en euros a été de +2,55 %. Pas mal pour un portefeuille passif un jour de krach.

Au total, sur l’ensemble des 2 portefeuilles (PEA+Compte-titres US), le repli du au Brexit ce vendredi a quand même été de -4,53 %. Le poids plus faible du compte-titres (environ 48 k€) n’a pas permis de compenser la totalité de la chute du PEA.

Ce que je retiens de tout ceci, et c’est le terme clé, c’est la nécessité de la diversification :

-

la diversification monétaire offre un refuge car le dollar américain est une monnaie anti-cyclique ;

-

la diversification en risque de portefeuille : mon PEA avec son beta proche de 0,9 est fortement exposé aux secteurs financier et énergétique. Il se fait châtier durement par les temps qui courent. Le compte-titres US avec son beta de 0,38 compense les turpitudes du PEA.

Tant que les taux d’intérêts ne remonteront pas, ce portefeuille US offrira un niveau de protection au-dessus de la moyenne.

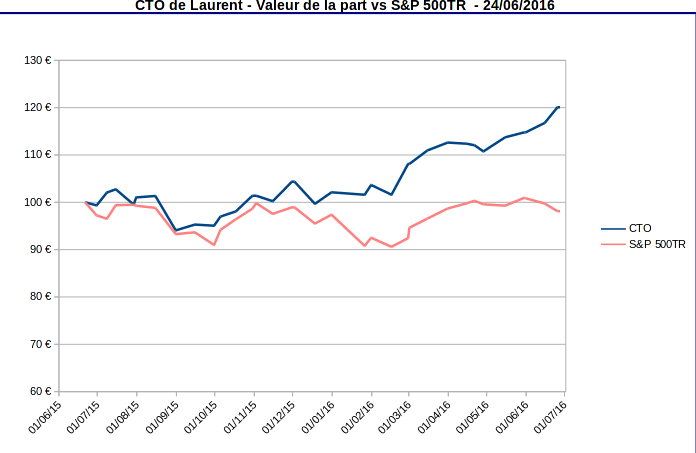

En attendant, la valeur de la part ne cesse de grimper. Elle a pris plus de 20 % en un an, alors que l’indice S&P 500TR recule de presque 2 % sur la même période. Et l’écart avec l’indice ne cesse de grandir :

Et pour vous, comment s’est passé ce krach post-Brexit ?

M

Concernant l action hsbc vous ne tenez pas compte de l effet devise si on en tient compte cette action a malheureusement dévisê de plus

Félicitations pour votre site très instructif

Laurent

Bonjour,

Le chiffre de baisse d’HSBC vendredi dernier cité dans l’article (-6,3%) est en effet ambiguë.

Il s’agit de l’action cotée à Paris en euros (ticker yahoo HSB.PA), c’est celle que je possède sur le PEA.

l’ADR d’HSBC (ticker HSBC) cotée sur le NYSE en USD a en effet baissé de -9,1% vendredi.

En livres sterling, HSBC n’a baissé que de -1,4% vendredi (ticker HSBA.L pour le titre coté sur le LSE).

Les baisses du titre HSBC en euros et en dollars sont dues à la glissade de la livre sterling par rapport aux devises correspondantes, environ -10% par rapport au dollar US et environ -4,5% par rapport à l’euro.

HSBC est donc bien la banque britannique généraliste qui a le mieux résisté au Brexit.

Toutes les autres baisses citées dans l’article (RBS, Barclays et Lloyds) le sont sur la place de cotation principale pour chaque banque. Le LSE pour RBS et Lloyds, et le NYSE pour Barclays.

Désolé du flou artistique. J’ai corrigé l’article pour plus de clarté.

L.