Suite de ma série d’articles sur une catégorie d’investissements risquée « high yield » : les « Business Development Companies » (BDCs).

Suite de ma série d’articles sur une catégorie d’investissements risquée « high yield » : les « Business Development Companies » (BDCs).

Dans la partie 1, j’ai revu les caractéristiques d’une Business Development Company : il s’agit d’une société détenant des participations et/ou un portefeuille de prêts accordés à de petites et moyennes entreprises (principalement US) qu’elle sélectionne pour leur forte croissance.

Dans cette partie 2, j’explore les principaux paramètres à considérer avant d’investir dans une Business Development Company. En particulier, j’étudie l’effet d’une future très probable remontée des taux d’intérêts sur le modèle des BDCs.

J’insiste à nouveau sur le fait que ce type d’investissement est destiné à doper le rendement d’un portefeuille basé sur les dividendes en augmentant son profil de risque.

Je précise également que la pondération maximale que j’envisage sur toutes les catégories d’actifs à risque, dont les BDCs font partie, sera plafonnée à environ 10 % de la valeur liquidative de mes portefeuilles boursiers.

Etant encore en phase de constitution de portefeuille, pas encore en phase de consommation des dividendes, je me sens confortable avec ce pourcentage.

Les 5 paramètres clés d’une Business Development Company

Comme pour les REITs, les paramètres de bilan (CA, Marge Brute, etc.) et autres ratios financiers traditionnels (BNA, PER, etc.) ne sont pas pertinents pour une Business Development Company. De plus, certains paramètres qualitatifs entrent en ligne de compte.

Voici les 5 paramètres que je considérerai avant d’investir dans une BDC à titre personnel :

1. Capitalisation boursière

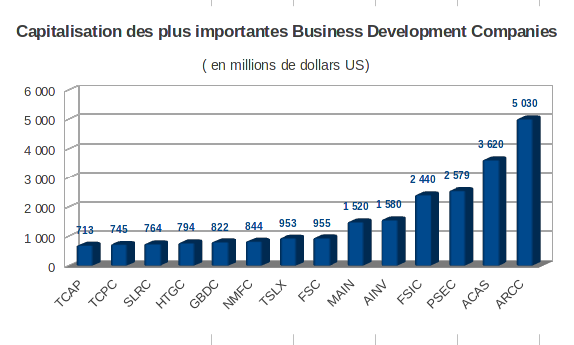

Il existe actuellement une cinquantaine de BDCs cotées totalisant une capitalisation d’environ 35 milliards de $. La capitalisation moyenne d’une BDC est donc d’environ 700 millions de $.

Les BDCs sont par nature des titres risqués investis sur des petites & moyennes sociétés et je ne veux pas empiler du risque sur du risque.

Par conséquent, la capitalisation boursière, souvent proportionnelle à l’âge de la BDC et gage de solidité, est le premier paramètre que je considérerai.

Puisqu’il faut bien choisir une limite, je me restreindrai aux BDCs dont la capitalisation boursière est supérieure à la moyenne de 700 millions de $, éliminant de fait les titres potentiellement les plus volatils et les moins liquides, même si j’exclus sûrement des BDCs de qualité sous cette barrière arbitraire.

En utilisant ce premier filtre, voici mon univers d’investissement :

Il y a 6 BDCs dont la capitalisation est supérieure à 1 milliard de $ et 2 autres en sont très proches.

La plus grosse capitalisation est Ares Capital (ARCC) qui totalise plus de 5 milliards de valeur boursière. La plus petite est Triangle Capital Corporation (TCAP), une des rares à management interne (voir plus bas, point 5).

2. Total Investment Income, Net Investment Income, Distribution et pérennité du dividende

Le Total Investment Income (TII) représente les revenus bruts du portefeuille d’investissements d’une BDC. Son analogue pour une société standard est le chiffre d’affaires (CA).

Le TII toutes charges de gestion opérationnelles déduites (salaires, intérêts, management s’il est externe, rémunération des actions préférentielles, intéressement des dirigeants, etc.) donne le Net Investment Income (NII).

Le NII représente la profitabilité nette du portefeuille d’investissements d’une BDC. Il ne prend pas en compte les plus ou moins-value, réalisées ou non. Son analogue pour une société standard est le résultat net (RN).

Le ratio NII/TII peut donc être interprété comme la marge nette d’une BDC. Elles varie typiquement de 45 % pour les moins rentables à 60 % pour les plus rentables.

Le NII doit être comparé au dividende distribué, sachant que le taux de distribution Dividende/NII doit être supérieur à 90 % pour maintenir le statut fiscal d’une Regulated Investment Company (RIC, cf . Partie 1).

Un taux de distribution légèrement supérieur à 90 % est en général gage d’une gestion saine car il laisse une marge de manœuvre à la hausse. Un taux de distribution proche, voire supérieur à 100 %, peut faire douter de la pérennité du dividende.

Le retour sur dividendes d’une BDC doit être élevé, typiquement de l’ordre de 10 %, et autant que possible pérenne.

3. Nature des actifs et performance attendue en cas de remontée des taux d’intérêts

Une BDC peut investir à tous les niveaux de capital : de la dette senior sécurisée la moins rentable (mais la plus sûre), en passant par la dette subordonnée la plus risquée, et même jusqu’aux capitaux propres d’une entreprise.

Avant toute chose, il convient donc d’évaluer le pourcentage de dettes sécurisées (first-lien debt) détenu par une BDC. Plus ce pourcentage est élevé, moins la BDC est risquée.

Il faut préférer les BDCs ayant le plus fort pourcentage de revenus d’intérêts en cash. Une BDC est en effet autorisée à émettre des prêts à « revenus en nature » (ma traduction perso en tout honneur de « Payment-In-Kind loans », en abrégé « PIK loans »), des prêts qui sont donc rémunérés par autre chose que du cash, par exemple l’émission de titres de l’entreprise qui emprunte.

Les intérêts des PIK loans ne contribuent pas à augmenter (immédiatement) le NII, au détriment des actionnaires.

Le pourcentage d’investissements non-éligibles (capé à 30 %) tels que CLOs (Collateralized Loan Obligations) ou produits structurés équivalents, warrants, options, etc. donne également une bonne indication sur le profil de risque.

Le pourcentage d’actions ordinaires ou préférentielles détenues est aussi une autre indication du risque encouru.

Enfin ultime vérification à faire : il faut identifier les BDCs susceptibles de mieux se comporter en cas de remontée du LIBOR

Voici probablement le paramètre le plus important dans le contexte actuel.

Tout comme en Europe, les taux d’intérêts à court terme sont maintenus proches de zéro aux USA depuis la « grande récession » de 2008/2009.

Il règne un consensus de remontée (modérée) des taux courts par la FED d’ici 12 à 24 mois. La question est de savoir comment les BDCs vont digérer cette prochaine hausse des taux, sachant qu’elles sont, tout comme les mREITs, sévèrement châtiées en bourse depuis 1 an sur la simple rumeur d’une future remontée des taux d’intérêts.

Si les taux remontent, les BDCs sont d’abord victimes, comme tous les actifs, d’une perte en capital en raison de la réduction de leur prime de risque.

Mais l’effet des taux d’intérêts sur les revenus d’une BDC est beaucoup plus subtil à analyser.

Leurs résultats nets, comme pour les banques, sont directement corrélés aux taux d’intérêts. Reste à savoir dans quel sens, et là ce n’est pas simple.

Les revenus des BDCs seront potentiellement exposés sous 2 angles à une remontée du LIBOR (London Interbank Offered Rate) toutes maturités confondues :

a) via les prêts à taux variables en portefeuille et les futurs prêts qu’elles accorderont ;

b) via les futurs emprunts qu’elles contracteront.

Le point a) impactera a priori positivement les revenus d’intérêts des nouveaux prêts à taux variables que les BDCs accorderont aux entreprises, qui sont typiquement fixés à un taux LIBOR+marge fixe.

Ces dernières années, la glissade continue du LIBOR a contribué à réduire graduellement les revenus des BDCs car la concurrence féroce sur le marché les a dissuadées de compenser la baisse du LIBOR par une augmentation de leur marge fixe.

Pour les prêts à taux variable pré-existants l’effet d’une remontée du LIBOR est plus subtil à comprendre. Les prêts à taux variables en portefeuille ont été négociés à un taux de LIBOR pré-défini à l’avance pour chaque maturité : le LIBOR floor.

L’effet d’un remontée du LIBOR produira des revenus supplémentaires sur ces prêts antérieurs uniquement quand le LIBOR dépassera le LIBOR floor préalablement fixé.

Je prends un exemple, c’est plus parlant : au moment où j’écris ces lignes le LIBOR maturité 12 mois en $ US est à 0,8 %. Si une BDC possède une ligne de prêt de cette maturité à un LIBOR floor préalablement fixé à 1 %, il faut que le futur LIBOR dépasse le plancher de 1 % pour que cette ligne rapporte plus d’intérêts qu’actuellement.

Quoi qu’il en soit, en cas de remontée du LIBOR toutes maturités, et à marge fixe constante, les revenus des BDCs devraient donc croître.

Pour le point b), l’effet est contraire. Les BDCs empruntent typiquement à un taux variable LIBOR + un faible taux fixe. A mesure que le LIBOR diminuait ces dernières années, le coût de refinancement des BDCs n’a cessé de baisser. En cas de chemin inverse, la charge de la dette des BDCs devrait croître.

Au final, l’effet net (a-b) devrait être positif car une BDC paie bien sûr moins d’intérêts qu’elle n’en perçoit de ses investissements, sinon elle perdrait de l’argent !? Tout en ayant à l’esprit que l’effet positif a) aura un décalage dans le temps, alors que l’effet négatif b) sera instantané.

En synthétisant les commentaires ci-dessus, les BDCs qui devraient s’en sortir mieux que les autres sont celles :

-

qui ont en portefeuille beaucoup de prêts à taux variables et avec des LIBOR floors aussi bas que possibles ;

-

qui ont plus de lignes de crédits à taux fixes.

4. Valeur nette comptable (NAV), decote ou surcote

Une BDC est essentiellement un portefeuille de dettes et de participations dont on peut évaluer la valeur d’actif net (NAV = Net Asset Value). Ramené au nombres d’actions, la valeur nette comptable peut être directement comparée au cours de cotation.

En général, les BDCs les plus solides (les moins risquées) cotent au-dessus de leur NAV. En général, ce sont aussi celles qui ont un bilan investment grade.

Exemple : Main Street Capital (MAIN) cote largement au-dessus de sa NAV. On parle alors de premium to NAV ou surcote.

A l’opposé les BDCs les plus spéculatives cotent en-dessous de leur NAV.

Exemple : Prospect Capital Corporation (PSEC) cote en ce moment environ 30 % sous sa NAV. On parle alors de discount to NAV, ou decote.

Un autre paramètre essentiel à surveiller est l’évolution de la NAV. Une NAV en décroissance persistante sur plusieurs années signifie une destruction de valeur, en général ce n’est pas un signe favorable pour l’actionnaire.

5. Management

Voici un paramètre qualitatif très subjectif. Les BDCs, comme les REITS, peuvent être gérées en interne ou par une entité externe.

Dans le cas d’un management interne, la direction (ou plus souvent une structure interne dédiée) prend les décisions opérationnelles quotidiennes, notamment les décisions d’investissements.

Dans le cas d’un management externe, la direction désigne un prestataire tiers qui va facturer le coût de gestion et son expertise pour les décisions opérationnelles.

Un avantage du management interne est son coût inférieur, à l’opposé du management externe qui exigera une marge en plus des coûts salariaux. Mais le plus gros avantage du management interne est l’alignement de ses intérêts avec ceux des actionnaires.

Le management externalisé est en effet une source possible de conflit d’intérêts : le gestionnaire externe peut avoir tendance à prendre des décisions plus rémunératrices pour lui-même au détriment des actionnaires : sa rémunération étant proportionnelle à la taille du bilan (typiquement 1,75 à 2,5 % de ce dernier), il peut avoir tendance à privilégier la croissance du bilan plutôt que sa rentabilité.

Un autre exemple évident de conflit d’intérêt est l’éventualité d’une concurrence entre 2 clients d’un même management externe.

Un management interne n’est toutefois pas le gage d’un bon management, et à l’opposé un management externe n’est pas forcément mauvais.

Cependant, si le management est externalisé, il faut surveiller de près le coût du management rapporté à la NAV, et surtout l’évolution de ce coût spécifique d’année en année.

Il convient aussi de vérifier si la rémunération du management externe contient une clause basée sur la performance (typiquement de telles clauses interviennent au-delà de 7 % de rentabilité). Celle-ci, malheureusement facultative et capée, peut cependant calmer les seules ardeurs de gonflement du bilan au détriment de sa qualité.

Dans la partie 3 de cette série d’articles, je proposerai une sélection de BDCs à partir de filtres basés sur les paramètres ici exposés.

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.