A la moindre secousse, les habitants de la Californie se posent cette question : ‘Is this the big one ?’, en référence au prochain tremblement de terre majeur qui dévastera malheureusement un jour la côte Ouest des Etats-Unis.

A la moindre secousse, les habitants de la Californie se posent cette question : ‘Is this the big one ?’, en référence au prochain tremblement de terre majeur qui dévastera malheureusement un jour la côte Ouest des Etats-Unis.

L’analogie est facile et je n’ai pas pu y résister : est-ce que la séance dévastatrice du lundi 24 août 2015, au cours de laquelle l’indice CAC 40 a perdu jusqu’à plus de 9 % en séance, est annonciatrice du prochain krach boursier, lui aussi inéluctable ?

Bien malin qui peut répondre à cette question et je ne vais pas tenter de le faire. Je voulais juste partager dans ce post une particularité statistique que j’ai relevée sur l’indice CAC 40 depuis mes débuts d’investissement en bourse en novembre 2001.

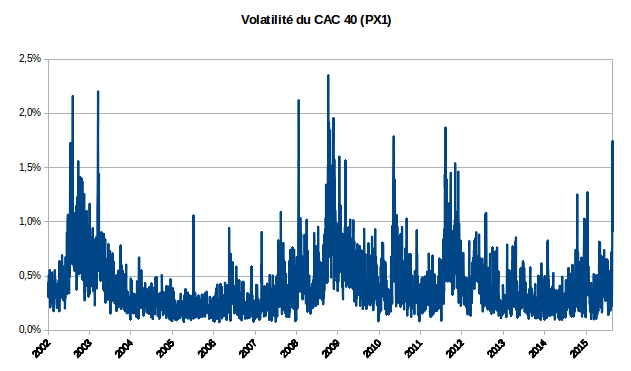

J’ai remarqué que les 2 précédents krachs boursiers (celui de 2001-2003 et celui de la grande récession de 2007-2009), ont été caractérisés par une volatilité journalière de l’indice phare de la bourse de Paris supérieure à 2 %. Le mini-krach de l’été 2011 était lui caractérisé par une volatilité supérieure à 1,5 %.

Ces constatations n’ont pas de caractère prédictif car les augmentations de volatilité observées étaient coïncidentes avec les krachs.

Fait troublant quand même : dès que la volatilité a historiquement dépassé 2 % alors un krach significatif s’en est suivi. Et devinez-quoi : la volatilité du CAC 40 vient de frôler la barre des 2 % lors de cette fameuse séance du 24 août. Troublant non ?

Comment caractériser un krach boursier ?

Qu’est-ce qui caractérise un krach boursier ? La réponse triviale est bien sûr un repli massif des indices.

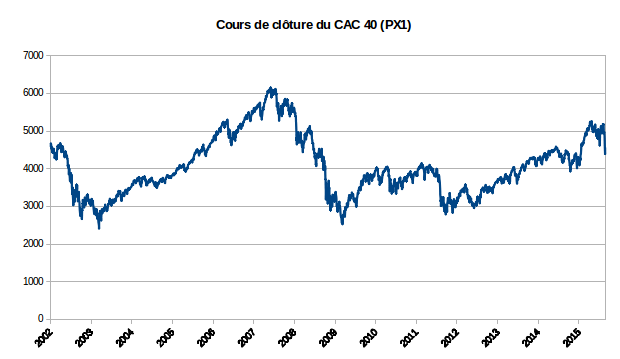

Si on refait l’historique du CAC 40 depuis l’ouverture de mon PEA en novembre 2001, on identifie facilement les 2 krachs majeurs sur la période :

- krach 1 : la fin de l’éclatement de la bulle internet achevée au printemps 2003 ;

- krach 2 : la grande récession (« The Great Recession ») de 2007-2009.

Lors du premier krach, l’indice CAC 40 a dégringolé de son plus haut historique proche de 7 000 points en septembre 2000 à un plus bas de 2 400 points en mars 2003.

Lors du second krach, l’indice CAC 40 a dégringolé d’un plus haut relatif proche de 6 200 points en juin 2007 à un plus bas à peine au-dessus de 2 500 points en mars 2009.

Intuitivement, on définit donc un krach comme une chute spectaculaire de l’indice sur une période suffisamment longue. C’est la définition du sens commun communiquée dans les actualités.

Cette définition n’est cependant pas très rationnelle : spectaculaire, c’est combien ? –20 %, –25 %, -50 % ? Et une période suffisamment longue, c’est plusieurs mois ? Plusieurs années ?

On sait aussi que les krachs sont caractérisés par des variations journalières de l’indice parmi les plus élevées. Pas seulement des baisses d’ailleurs, mais aussi des rebonds.

Ce qui caractérise un krach, c’est en effet la volatilité journalière de l’indice boursier. Cette définition est plus pratique car elle est instantanée. Voyons ça dans le détail.

Volatilité journalière et krach

La volatilité en général mesure l’amplitude de la variation d’un cours. Autrement dit, un titre financier dont la volatilité est élevée voit son cours varier fortement sur une période donnée. A l’inverse, un titre dont la volatilité est faible a un cours qui varie peu.

La volatilité représente indirectement le niveau de risque associé à un titre.

Pour un titre financier, la volatilité est souvent mesurée par rapport à un indice boursier : c’est le fameux coefficient beta (pour les matheux, le beta est en fait le coefficient de corrélation entre le cours du titre et l’indice de référence).

C’est la définition statistique de la volatilité qui mesure le risque d’un titre par rapport à un indice sur le long terme : on sait qu’un titre à beta nul ne reproduit aucune variation de l’indice, qu’un titre à beta unitaire suit exactement l’indice, tandis qu’un titre de beta -1 reproduit l’indice dans le sens inverse.

Mais comment définir la volatilité de l’indice lui-même ?

Une définition standard (il y en d’autres) de la volatilité instantanée d’un indice est la suivante :

Volatilité instantanée d’un indice sur une période donnée = ((Cours le + haut) – Cours le + bas)) / Cours Moyen

La volatilité instantanée s’exprime en pourcentage ; on peut aussi l’appliquer à un titre financier, pas seulement à un indice.

La période donnée peut être choisie arbitrairement : heure, jour, semaine, etc. Quant au cours moyen, il peut-être défini de plusieurs manières : par exemple la moyenne arithmétique du cours sur la période choisie, si on dispose de cette information.

Je me suis amusé à calculer la volatilité journalière de l’indice CAC 40 depuis le 1 novembre 2001 jusqu’à la séance de bourse d’hier (25/08/2015).

On remarquera que la volatilité du CAC 40 est également représentée par l’indice de volatilité VCAC, mais cet indice mesure la volatilité en points, pas en pourcentage tel que je l’ai défini plus haut. Ma définition permet d’identifier beaucoup plus clairement les périodes de krach car elle normalise la volatilité par la valeur moyenne de l’indice.

La période de calcul choisie est donc la journée. L’historique de l’indice CAC 40 peut être téléchargé sur plusieurs sites (par exemple abcbourse). Le fichier obtenu contient les informations suivantes pour chaque jour de cotation : le cours d’ouverture, le cours de clôture, le plus haut et le plus bas en séance, et le volume échangé.

Faute de plus d’information, j’ai défini le cours moyen journalier de l’indice comme la moyenne du cours d’ouverture et du cours de clôture. Voici le résultat obtenu :

Quelques informations statistiques : la volatilité moyenne est de 0,41 %, sa valeur médiane est de 0,33 %. C’est le bruit de fond du marché.

Sur les 3 535 séances de bourse depuis le 01/11/2001 inclus, 2 240, soit presque 2 séances sur 3, ont eu une volatilité journalière inférieure à la moyenne de 0,41 % ; logique puisque la médiane est nettement inférieure à la moyenne.

La coïncidence entre fortes valeurs de volatilité journalière et krachs est particulièrement frappante. Dans le détail :

- 137 séances de bourse ont eu une volatilité supérieure à 1 %.

La majorité de ces séances ont eu lieu pendant les 2 krachs majeurs. Mais pas toutes : on en repère un certain nombre aussi lors du mini-krach de la crise de l’euro en été 2011 ; - 33 séances ont eu une volatilité supérieure à 1,5 %, dont la dernière en date celle d’avant-hier (24/08/2015) où la volatilité a atteint 1,75 % ;

- Enfin, ultime barrière : seules 4 séances de bourse ont eu une volatilité supérieure à 2 %, toutes les 4 lors des 2 derniers krachs majeurs.

Dernier point à signaler : les séances à forte volatilité (> 1 %) sont équi-probablement des séances de baisse et des séances de hausse. Les krachs sont aussi caractérisés par des rebonds techniques.

Conséquences opérationnelles

Je n’ai aucune honte à avouer que je suis mauvais en market timing. J’ai commencé à investir en bourse en novembre 2001 après l’éclatement de la bulle internet et après les événements de septembre de cette année-là.

Résultat : l’indice CAC 40 a continué à dégringoler de 4 300 points en novembre 2001 jusqu’à 2 400 points atteints en mars 2003. Une vraie descente aux enfers. Cette erreur initiale a fortement pénalisé mon PEA pendant ses 3 premières années d’existence.

Depuis ce baptême, j’ai retenu la leçon : j’investis régulièrement chaque mois, ou presque selon mes disponibilités, quel que soit le climat boursier ambiant.

Loin de moi donc l’idée de conférer un caractère prédictif au graphique de volatilité présenté plus haut : l’information de volatilité est de toute façon synchronisée avec le marché, elle ne l’anticipe pas.

Je tente quand même une remarque à caractère prédictif : Il semblerait qu’à chaque fois que la volatilité instantanée de l’indice CAC 40 dépasse 2 %, et elle n’en était vraiment pas loin ce lundi, alors nous entrons dans une période prolongée de repli du marché.

Chacun fera ce qu’il veut de cette info, à ses risques et périls…

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.