Cette fois, ça y est. Nos finances personnelles ont investi dans l’immobilier.

Cette fois, ça y est. Nos finances personnelles ont investi dans l’immobilier.

Avons-nous déniché un immeuble de rapport à rendement hors norme, ou un lot de garages idéalement placé ? Pas du tout. Nous avons simplement acheté des actions de la société immobilière Realty Income Corporation (NYSE:O).

Dans l’univers de l’immobilier coté US, Realty Income occupe une place à part. C’est probablement une des foncières cotées nord-américaines les plus connues.

C’est aussi une des rares, hors Canada, à payer son dividende mensuellement, d’où elle tire son surnom un peu pompeux « The Monthly Dividend Company ».

Mais ces 2 raisons ne sont bien sûr pas suffisantes pour expliquer notre choix. Voyons un peu ce qui nous a poussés dans les bras de l’immobilier coté chez l’oncle Sam.

The Monthly Dividend Company

Realty Income est un « equity REIT » (Real Estate Investment Trust), en bon français une société immobilière cotée qui investit dans des immeubles de rapport.

Plus précisément, Realty Income est un REIT « triple net ». Le business model est d’une simplicité déconcertante : la société signe des baux commerciaux ou industriels dans lesquels le locataire prend à sa charge la plupart des frais et dépenses opérationnelles de l’immeuble.

Je suis toujours ancré dans une stratégie d’investissement défensive, persuadé que la prochaine récession et le prochain (vrai) krach boursier ne sont pas très loin devant nous. Le choix de Realty Income me semble en totale adéquation avec cette conviction défensive pour au moins 5 raisons.

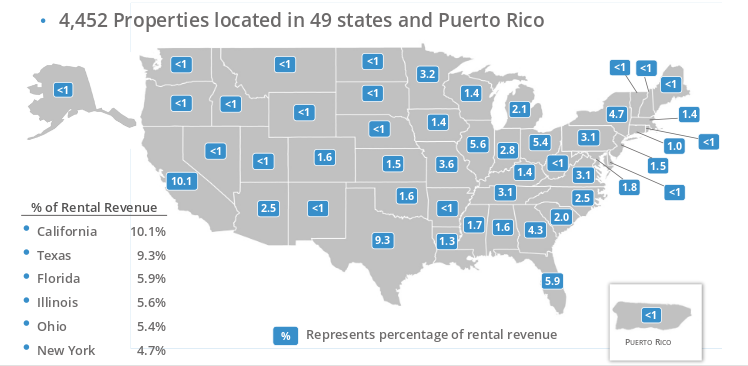

(i) Diversifiation géographique

Le portefeuille d’immeubles est impressionnant : plus de 4 400 emplacements répartis sur 49 états et Porto Rico.

Realty Income est un poids lourd du secteur. Sa capitalisation boursière est supérieure à 11 milliards de dollars.

Tous les revenus de Realty Income se font en dollars américains sur le sol américain. Elle répond donc à un critère important à nos yeux actuellement : ne pas s’exposer à des multinationales US qui souffrent du dollar fort.

(ii) Les meilleurs emplacements et les meilleurs locataires

Un bon ¾ des immeubles sont des commerces de détail essentiellement centrés sur la consommation de base, 13 % sont des immeubles industriels, 6 % des bureaux, le reste dans le secteur agricole.

Le secret de Realty Income tient en une phrase : privilégier les meilleurs emplacements et la qualité des locataires.

Le pire ennemi du bailleur professionnel (ou non d’ailleurs) est la vacance locative. Dans l’immobilier commercial, la vacance locative est due soit à un mauvais emplacement, soit à la faillite du locataire.

Realty Income délaisse les emplacements de piètre qualité où le rendement locatif peut être parfois supérieur. La société préfère un rendement locatif moindre mais régulier et sûr.

On compte plus de 230 locataires différents dans plus de 40 industries différentes. Parmi ceux-ci, environ la moitié sont en catégorie de crédit « investissement ». Le plus gros locataire (la chaîne de pharmacies Walgreens) ne représente que 7 % des loyers. Le deuxième (FedEx) un peu moins de 5 %.

La durée moyenne des baux signés est de 15 ans, et la durée restante des baux en cours supérieure à 10 ans.

Ces 2 facteurs (locataires et emplacements de qualité) assurent un taux d’occupation actuel des immeubles de 98 %. Il n’est jamais descendu sous 96 %.

(iii) Endettement

La dette pèse 5,3 milliards de dollars. Avec presque 70 % d’equity dans le bilan, c’est une structure de capital parmi les plus solides du secteur.

Plus de 90 % de la dette est libellée à taux fixe et ne craint donc aucune future remontée des taux d’intérêt. Sa maturité moyenne est de 6,7 années, en adéquation avec la durée des baux.

Le coût moyen de la dette est de 4,3 %, à comparer au rendement locatif moyen de 6,4 %.

(iv) Cours de bourse

L’action Realty Income reflète son portefeuille défensif avec son beta inférieur à 0,4. Elle a certes décroché momentanément de quelques 50 % lors des 2 derniers krachs boursiers, mais elle les a traversés tout en augmentant ses revenus et son dividende. Qui dit mieux ?

(v) Dividende mensuel

Le dividende mensuel est gage d’une régularité de métronome dans la production de richesse. Il assure un cash flow régulier équivalent aux loyers perçus dans l’immobilier détenu en direct (si votre locataire daigne payer). A ma connaissance, aucune SIIC ou SCPI en France n’offre cette particularité.

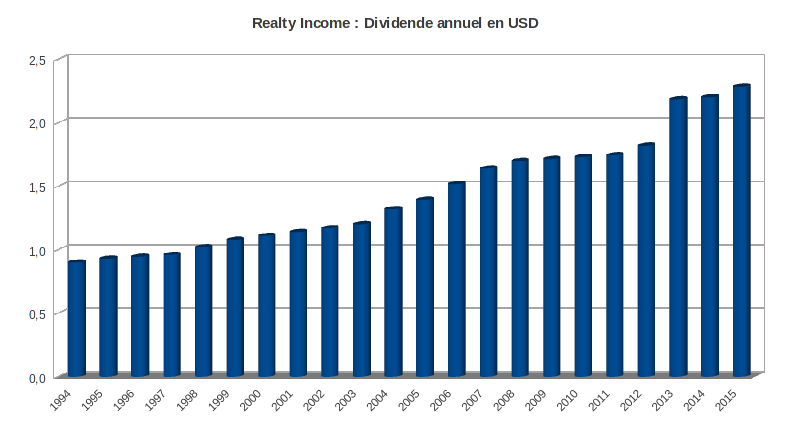

Un historique de dividende extraordinaire

Venons en au cœur du sujet pour l’investisseur qui attend des dividendes. Au cours actuel autour de 47,5 $, Realty Income offre un rendement de 4,8 % (2,29 $/action distribués mensuellement).

C’est bien, mais ce n’est pas extraordinaire pour un REIT. Ce qui est extraordinaire, c’est le long historique de croissance du dividende :

Le dividende croît depuis 22 ans. Son taux de croissance annualisé sur cette durée est de +4,5 %. Il est de +4,9 % sur les 5 dernières années. Dans le détail, c’est tout aussi impressionnant : 72 augmentations trimestrielles d’affilée et 82 augmentations depuis 1994.

La combinaison d’un dividende de presque 5 % et d’un taux de croissance du dividende du même ordre sur une si longue période est une rareté.

Pas étonnant donc que Realty Income soit retenue comme « Dividend Contender » par David Fish. Encore 3 ans d’effort, et elle passera dans la catégorie supérieure des « Dividend Champions ».

Pour l’investisseur en euros, il est légitime de s’interroger sur l’impact des effets de change sur le dividende perçu en dollars.

Voici l’historique depuis 1994 du dividende annuel en dollars converti en euros :

Pour simplifier, j’ai calculé le dividende en euros à partir du cours moyen du dollar sur chaque année civile. Sur les 22 années écoulées, l’investisseur récoltant le dividende en euros (ou en Francs avant 2002) aura quand même du subir 6 baisses du dividende annuel.

Etant donnée la force actuelle du dollar à 1,11-1,12 $ pour 1 € contre une moyenne historique de 1,15 $, l’investisseur en euros peut cependant se réjouir d’un taux de croissance annualisé du dividende libellé en euros de +4,9 % sur 22 ans ; et surtout d’un très généreux +9,4 % sur les 5 dernières années.

Notre point d’entrée sur Realty Income

Pour l’exercice 2015, l’AFFO (Adjusted Funds From Operations) est anticipé dans l’intervalle 2,69-2,73 $ par action, en croissance de 5 à 6 % sur un an.

Sur la base d’un cours de 47,5 $, la société se paye donc plus de 17 fois ses profits opérationnels. C’est un peu plus que la moyenne du secteur mais la qualité se paye.

L’action cote actuellement à mi-chemin entre son plus bas et son plus haut sur 52 semaines :

Realty Income a émis début octobre 10 millions d’actions supplémentaires comme elle le fait régulièrement pour assurer sa croissance. Le cours d’émission (46,88 $) était proche de son cours de bourse, signe de la solidité de la société.

Avec les options exercées, ce sont finalement 11,5 millions d’actions qui ont été émises pour un capital levé de 517 millions de dollars.

Le jour de l’annonce de l’offre publique (02/10), le cours de l’action a reculé de 3 % autour de 46 $. J’en ai profité pour rentrer en ouvrant une modeste ligne de 60 actions à 46,11 $ :

Nous voici donc propriétaires d’une demi-dalle dans le hall d’entrée d’un détaillant quelque part à l’Ouest, demi-dalle qui nous rapporte un dividende annuel brut supplémentaire de 156 $.

« Un petit pas de plus vers l’indépendance financière, mais un bond de géant pour nos finances personnelles »

nicolas

Tout d’abord, je tiens à vous féliciter pour la qualité de vos articles. Je vous suis depuis quelques mois avec assiduité et je trouve vos articles toujours très pertinents. J’aurais une question à vous poser ( qui va sans doute vous sembler un peu naïve):

Je possède un PEA et j’hésite à ouvrir un compte titre ordinaire pour acheter le titre Reality Income cité dans votre article.

D’un point de vue pratique, la valeur du titre apparait elle en euros ou en dollars sur votre compte titre ? Les dividendes sont ils versés en euros sur le compte titre ? Sinon, n’y a t-il pas une perte de valeur liée au taux de change euro-dollar ? De même, comment cela se passe-t – il pour la déclaration fiscale ? Le montant des dividendes est il déclaré en dollars ?

J’espère que la formulation de mes questions est suffisamment claire. Je vous remercie d’avance pour votre réponse.

Laurent

Bonjour Nicolas,

Merci pour votre assiduité. Voici quelques réponses à vos interrogations.

– « la valeur du titre apparaît elle en euros ou en dollars sur votre compte titre ? »

Sur l’interface rudimentaire de Binck seule la contre-valeur en euros est affichée (au cours de change EUR/USD du jour). L’actif sous-jacent est bien sûr dans la monnaie de cotation, ici en USD. La diversification monétaire est bien réelle.

– Les dividendes sont ils versés en euros sur le compte titre ?

Oui, les dividendes sont perçus en euros par défaut. Vous pouvez demander un compte espèces en devises. Mais je n’en vois pas trop l’intérêt si on n’a pas de dépenses en devises, sauf à vouloir spéculer sur le taux de change…

– « Sinon, n’y a t-il pas une perte de valeur liée au taux de change euro-dollar ? »

Oui, bien sûr. Comme signalé dans l’article, le cours moyen EUR/USD depuis 1994 est 1,15 USD pour 1 EUR, et sa valeur actuelle est autour de 1,13 USD. Le dollar est donc bien « fort » actuellement comparé à sa moyenne sur 22 ans. Notez que le dollar « fort » pénalise en ce moment à l’achat mais avantage à la perception du dividende converti en euros.

Le consensus des économistes prévoit une parité 1 EUR pour 1 USD d’ici 1 à 2 ans au fur et à mesure du programme de Quantitative Easing de la BCE.

Je ne me préoccupe pas trop de ces effets de change qui doivent s’annuler sur le long terme. Le Dollar US est une monnaie adossée à un état et à une économie solides. Le jeu doit être à somme nulle sur une longue période à condition d’investir régulièrement.

– « De même, comment cela se passe-t-il pour la déclaration fiscale ? Le montant des dividendes est il déclaré en dollars ? »

Non, les dividendes sont déclarés fiscalement en euros au taux de change du jour de paiement. Le courtier (si immatriculé en France) se charge de compléter l’IFU comme il se doit.

Pour la fiscalité des dividendes U.S., il y a un prélèvement à la source de 15 % (récupéré en année N+1 selon la convention fiscale France-USA), plus les prélèvements sociaux de 15,5 %, et le TMI qui s’applique sur 60 % de la valeur du dividende.

En gros, si vous êtes dans le TMI à 0 % (non imposable), le taux d’imposition effectif est de 13 %, si vous êtes dans le TMI à 14 %, le taux effectif est de 21%, si vous êtes dans le TMI à 30%, le taux effectif est de 30%, etc. Pour plus de détail sur l’imposition des dividendes étrangers, vous pouvez consulter cette page des forums de l’Investisseur Heureux : http://www.devenir-rentier.fr/blog/rentier/newsletter/555/

Il n’y pas de question naïve, seules les réponses peuvent l’être.

Bonne lecture du blog et bon dimanche.

Laurent.

nicolas

Merci Laurent pour votre réponse très claire et qui répond entièrement à mes questions.

Aline

J’ai plusieurs de mes collègues qui me conseillent d’acquérir des parts de SCPI au lieu d’acheter un bien immobilier et de le louer par la suite. Penses-tu que c’est mieux ?