Les investisseurs expérimentés dans l’immobilier locatif dénigrent souvent les dispositifs défiscalisants. Et le dernier en date, le dispositif Pinel, ne fait pas exception à la règle, même s’il semble obtenir une meilleure presse que le mort-né dispositif Duflot qu’il a remplacé au pied levé.

Les investisseurs expérimentés dans l’immobilier locatif dénigrent souvent les dispositifs défiscalisants. Et le dernier en date, le dispositif Pinel, ne fait pas exception à la règle, même s’il semble obtenir une meilleure presse que le mort-né dispositif Duflot qu’il a remplacé au pied levé.

Les arguments avancés par les « experts » tournent autour d’une rentabilité insuffisante, des contraintes pesant sur le choix des locataires, du risque de sortie synchronisée en fin de période de défiscalisation, etc.

Comme j’ai tendance à me méfier des vérités assénées avec un ton péremptoire sur un forum ou en famille (mon beau-frère fait dans la rénovation-location meublée), j’ai décidé de me pencher sur cette affaire en calculant la rentabilité d’un investissement Pinel.

L’étude de cas est basée sur un investissement réel. Il s’agit d’un T2 proposé dans un programme immobilier neuf en loi Pinel sur la métropole Lilloise.

Voyons un peu si mon beau-frère est comme le poète, s’il a toujours raison.

L’investissement

Notre boîte aux lettres a été inondée ce printemps de prospectus pour des programmes Pinel sur la métropole Lilloise.

Un investissement immobilier défiscalisant étant avant tout un investissement immobilier, il convient de faire ses devoirs avant toute chose : vérifier les qualités intrinsèques du bien.

J’ai donc sélectionné un programme situé à 5 km de notre Résidence Principale, dans une des 3 communes du « triangle d’or » du Nord-est Lillois,. C’est un secteur que nous connaissons comme notre poche.

La situation est bonne, mais pas top. Le quartier n’est pas le plus coté de la ville. C’est souvent le cas dans le neuf.

Mais tout y est : rocade, transports en commun (tram + bus), commerces et écoles à proximité. Le centre ville de Lille est à 10-15mn par tout moyen de transport.

La construction est un ensemble de quelques dizaines d’appartements répartis sur plusieurs bâtiments de 3 étages, dont 1 à vocation manifestement résidentielle car offrant des prestations supérieures. C’est un point positif car gage d’une certaine tenue de la future résidence. La livraison du programme est prévue fin 2016/début 2017.

Je tairai le nom du programme car il est encore en cours de commercialisation.

Les caractéristiques de l’appartement que je cible dans cet article :

-

T2 de 41,5 m2 et 5,5 m2 de surfaces annexes (Surface Pinel pondérée de 44,25 m2), situé en rez-de-jardin, orienté plein sud. L’appartement est livré avec 1 place de stationnement privative en sous-sol.

-

Prix 156 000 €, acte en main (« Frais de notaire » offerts, mais je soupçonne qu’ils ont été intégrés dans le prix afiiché).

Le prix du m2 ressort à 3 759 €. Un petit tour sur MeilleursAgents.com nous montre que le prix affiché est 30 % plus cher que le prix moyen de l’ancien sur le quartier. Un autre petit tour sur les annonces du site leboncoin confirme ce chiffre. Le promoteur doit faire une marge confortable.

On remarque au passage sur le même site d’annonces que la concurrence à la location pour ce type de bien est raisonnable : seulement une vingtaine d’annonces de T2 à louer dans la commune.

Le loyer Pinel optimiste ?

D’après le nouveau zonage instauré par la loi Pinel, la commune du programme est située en Zone A. Cette zone correspond à un loyer plafond du m2 pondéré de 12,49 €.

Le loyer plafond hors charges du T2 en loi Pinel, en tenant compte du coefficient correcteur de surface (MIN(0,7+19/Surface ; 1,2), j’adore l’imagination des hauts fonctionnaires), est de 624 €.

Problème : avec un tel loyer hors charges, le loyer plafond charges comprises serait de l’ordre de 670-680 €. C’est à la limite de la fourchette haute pour un T2 récent d’une quarantaine de m2 sur le secteur.

L’ennui du nouveau zonage Pinel est que la commune en question, qui était en Zone B1 en loi Duflot, se voit de fait attribuer le même plafond de loyer que Lille dont le loyer de marché médian est forcément plus élevé.

Qu’à cela ne tienne, je conserve un loyer hors charges de 624 € pour mes calculs, en gardant en tête que les résultats correspondent à une rentabilité espérée maximale.

Estimation grossière de la rentabilité et du cash flow brut

La rentabilité brute sans vacance locative est de

624*12/(156 000 + 3 400 € de frais de garantie bancaires et de fournitures)

soit environ 4,7 %. Pas si mal dans le neuf. Mais ceci renforce mon idée d’un loyer probablement optimiste.

Si on ajoute la réduction d’impôt de 2 % les 9 premières années, nous obtenons un rendement brut avec avantage fiscal de 6,7 %.

Sur le même principe, on peut estimer un cash flow brut, charges déduites et incluant le crédit d’impôt.

Au niveau des charges, on peut prévoir les dépenses annuelles suivantes :

- 600 € de charges non récupérables sur le locataire ;

- 650 € de taxe foncière, dont 220 € de TEOM récupérable sur le locataire ;

- une assurance de propriétaire non occupant de 75 €.

La réduction d’impôt les 9 premières années est de 3 130 € par an représentant 2 % du prix d’achat.

Le revenu mensuel net de charges avant impôt, mais crédit d’impôt inclus, peut donc être estimé à

624+ 3130 /12 – (600+650+75)/12 = 774 €/mois

Pour un emprunt de 156 300 € sur 15 ans au taux nominal de 2,15 %, assurance PTIA de 0,3 %, la mensualité est de 1055,71 €.

Le cash flow brut est donc estimé à 774 – 1055 = -281 €/mois.

Evidemment, inutile d’espérer un cash flow positif dans le neuf.

En plus, il faut anticiper une dégradation du cash flow en fin d’investissement si on défiscalise sur 12 ans car la réduction d’impôt chute à 1 % du prix d’achat sur les 3 dernières années.

Estimation de la rentabilité locative nette

Le calcul dégrossi précédent n’inclut pas la fiscalité. Pour faire un calcul plus fin, j’utilise mon simulateur d’investissement locatif odsLocatif.

Je saisis les données de la simulation :

J’ai ici supposé des paramètres aussi réalistes que possible :

-

une vacance locative d’1 mois tous les 2 ans ;

-

un taux de revalorisation de la valeur de l’immeuble nul : inutile d’espérer faire une plus-value étant donné le niveau de prix actuel ;

-

un taux de revalorisation des loyers nul : les loyers baissent en ce moment, c’est sans doute une hypothèse optimiste !

-

une durée d’investissement de 12 ans égale à la durée de la défiscalisation choisie qui permet un amortissement de 21 % de la valeur du bien (le prêt sur 15 ans est soldé à la revente) ;

-

un calendrier de financement conforme à l’avancement standard d’un chantier de construction.

Le calendrier de déblocage des fonds a un impact non négligeable sur la rentabilité. On considère ici un début de remboursement du prêt à la livraison (en mars 2017) et des intérêts intercalaires pendant la période de pré-financement de 2 ans.

-

La fiscalité est bien sûr prise en compte. La simulation concerne un contribuable dans la TMI à 30 %.

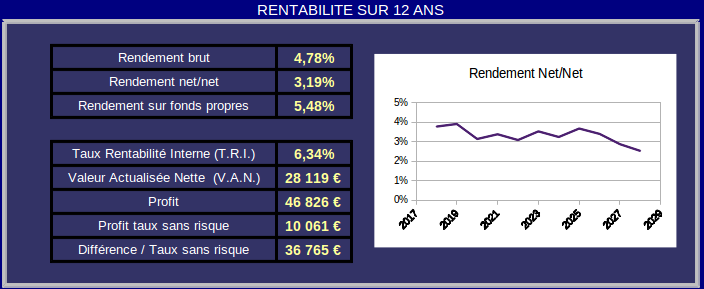

Rentabilité et profit

La rentabilité attendue pour cet investissement :

Le rendement net/net moyen est d’à peine 3,2 %. Il passe sous les 3 % les 3 dernières années où l’amortissement Pinel chute à 1 %.

Le TRI est de 6,3 % : pas terrible.

Le profit total anticipé est d’environ 47 k€, c’est quand même 37 k€ de mieux qu’un placement sans risque à 2 % bruts.

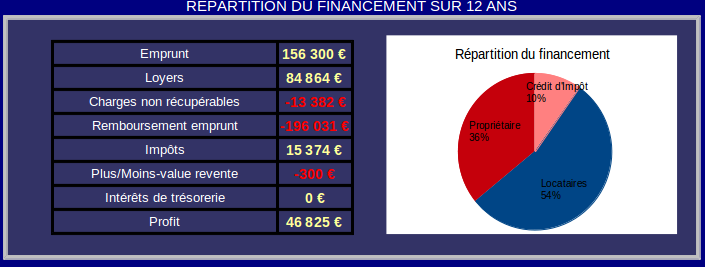

Effort de financement

Qui paie quoi sur la durée de l’investissement :

Les locataires paient 54 % du bien, le trésor public en paie 10 %, le gros tiers restant (36 %) est à la charge du propriétaire.

Notez bien le pourcentage réel du gain d’impôt : 10 % seulement. On est loin des 21 % fièrement affichés sur les plaquettes publicitaires.

L’impact de l’impôt foncier et des prélèvements sociaux divise l’avantage fiscal par deux, ou comment reprendre d’une main ce qu’on donne de l’autre.

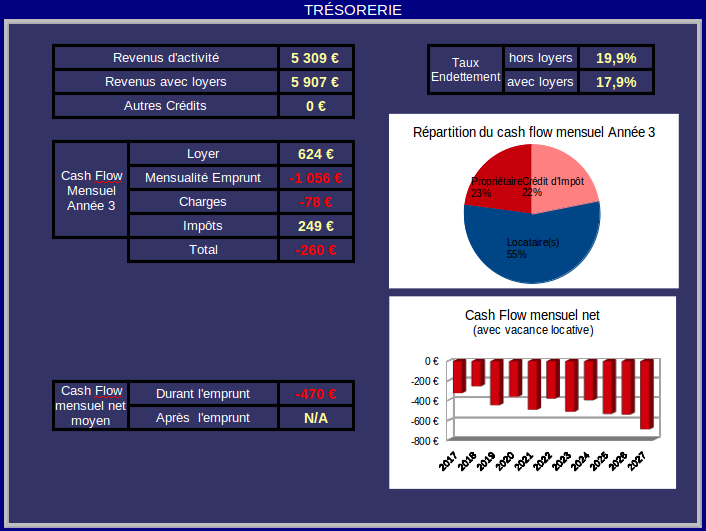

Trésorerie

Les cash flows sont bien sûr franchement négatifs :

La moyenne du cash flow net est de –470 €/mois sur la durée totale de l’investissement. Pas top dans une optique d’indépendance financière.

Conclusion

L’aveuglement d’une réduction d’impôt sur le revenu peut coûter cher à l’investisseur distrait. L’opération présentée réduirait de moitié notre IRPP pendant 9 ans. Je préfère payer mes impôts.

A mon avis, l’investissement Pinel peut s’envisager dans un cas de figure précis : offrir un logement aux normes récentes à un membre de sa famille. Cela peut se justifier sous un angle patrimonial. Pour ceux qui cherchent la rentabilité et/ou l’indépendance financière, il vaut mieux passer son chemin.

Et mon beau frère avait une fois de plus raison, qui voit plus haut que l’horizon…

Alex de Consommer Malin

Merci pour ce super article!

Comme tu le démontres les 30% de surcoût font une belle marge pour le promoteur

Je pense que le Pinel pourrait être plus intéressant si c’était toi le promoteur! Je m’explique : tu achètes un terrain et tu y fais construire 2 petites maisons mitoyennes (peut-être que ton beau frère qui a l’air de s’y connaître en travaux pourra t’aider…). l’avantage d’en faire 2 et de faire des économies d’échelles avec les entreprises qui vont intervenir.

Tu déclares ensuite ces 2 logements en PINEL… Ca vaudrait le coût de faire une simulation ! 🙂

Qu’en penses-tu?

Laurent

Bonjour,

Oui c’est une possibilité. On peut aussi faire de la rénovation en régime Pinel. Mais ça devient un métier.

C’est le boulot à mi-temps du beau-frère d’ailleurs, il y passe tous ses week-ends.

L.

arnaud Sylvain

Bonjour Laurent,

Une simulation intéressante qui confirme plusieurs éléments :

– Le Pinel s’adresse plutôt aux contribuables dont la TMI est inférieure à 30%. Au-delà, les loyers générés par l’investissement créent de nouveaux impôts qui mangent la réduction.

– Le Pinel n’est pas fait pour être revendu à l’issue du dispositif (approche spéculative), mais plutôt pour se constituer des revenus complémentaires. Dans le contexte actuel, espérer une plus-value à horizon 12 ans sur un acquis neuf est un leurre. Le bien ne sera plus neuf et l’acquéreur ne bénéficiera d’aucun avantage fiscal. Il faudra donc une sacrée hausse des prix de l’immobilier pour réussir à le revendre au prix d’acqisition. Surtout s’il a été surpayé 😉

Je pense cependant qu’il est possible de réussir son investissement en loi Pinel. J’eplique comment dans l’article suivant :

http://www.arnaudsylvain.fr/immobilier/reussir-investissement-pinel/

Cordialement,

arnaud Sylvain

PS : attention au mythe du cash-flow positif dans l’immobilier avec un financement à crédit à 100%

Laurent

Bonjour Arnaud,

Merci pour cet avis de professionnel. Tout à fait d’accord sur l’aspect plus-value à la sortie. Aucun espoir de ce côté.

Par contre, J’ai du mal à comprendre comment un revenu complémentaire peut être dégagé sur un investissement à cash flow net/net négatif. Mais je ne demande qu’à apprendre.

Mon feeling est le suivant. Le Pinel étant autorisé à la location aux membres de la famille, je le vois plus comme un instrument de transmission indirecte : défiscaliser au niveau IRPP tout en louant à un enfant + donation partage en sortie pour « re-descendre » le cash à la génération héritière. Mais, là encore, je ne suis qu’un amateur sûrement naïf…

Au plaisir de vous lire,

L.

arnaud Sylvain

Bonsoir Laurent,

Pour les revenus complémentaires, ce sera effectivement après remboursement du crédit, dans une optique de préparation de la retraite par exemple.

Concernant votre montage, il est intéressant. Je vous confirme que la possibilité de loger son enfant pendant 6 ans plaît aux investisseurs.

Cordialement,

AS

Aline

C’est vrai que c’est plus facile à comprendre avec un exemple chiffré :). Après lecture de ton article, je suis de ton avis. Le Pinel ne convient pas à toutes les bourses…

Jerome

Pas mal pour un néophyte essaye déjà avec un prêt sur 20 ou 25 ans plus 2 ans de différé total et rien n’interdit d’optimiser quand tu passe en positif foncier ou bien de passer au micro foncier de la 6 ème à la 9 ème année inutile d’aller à 12 ans. Une dernière chose le neuf BBC et l’ancien ne se compare pas oui une Mercedes est plus cher qu’une Renault et pour les loyers tu n’auras pas le choix ils augmenterons car ils sont indexés sur l’IRL avec l’inflation qui revient tout ça mis bout à bout tu obtiens pas la même simulation.