Il n’y a que 2 manières de sortir d’une assurance vie : les pieds devant ou en rachetant le contrat. Nous avons la chance de pouvoir choisir la seconde solution pour sortir de notre contrat multisupports Nuances Plus.

Il n’y a que 2 manières de sortir d’une assurance vie : les pieds devant ou en rachetant le contrat. Nous avons la chance de pouvoir choisir la seconde solution pour sortir de notre contrat multisupports Nuances Plus.

Après pas mal de tergiversations, puisque je signale cet intention de rachat sur le blog depuis plus d’un an, c’est donc presque fait. Presque, car il faut encore que la CNP exécute l’instruction de rachat total qui vient de lui être transmise.

Quel a été finalement l’élément déclencheur de cette décision ?

J’expose sur le blog depuis déjà pas mal de temps la défiance grandissante que nous avons vis-à-vis des fonds euros. A l’approche de la fin février, beaucoup de compagnies d’assurance ont déjà publié les rendements 2016 de leurs fonds euros. C’est le cas notamment de la GMF dont l’actif général a produit l’an dernier un rendement net de frais de gestion de 2,5 %. Nos 2 contrat Multéo et Compte Libre Croissance ont donc profité de ce rendement, certes à nouveau en baisse par rapport aux 2,8 % servis en 2015, mais toujours largement au-dessus de la moyenne du marché.

Les performances sont nettement plus médiocres à la CNP. Le fonds libellé en euros du contrat Nuances Plus géré par la CNP affiche en 2016 un rendement net de frais de 1,55 %, contre 2,15 % en 2015.

Pour 2016, il semblerait que le rendement moyen des fonds euros devrait naviguer juste sous les 2 % nets de frais de gestion, contre 2,3 % l’an dernier. La glissade du rendement des contrats GMF suit donc la moyenne du marché, alors que celle de Nuances Plus est deux fois plus rapide.

C’est une caractéristique qui va sans doute marquer d’un fer rouge les rendements des fonds euros dans les prochaines années. Les plus médiocres vont voir accélérer la dégringolade de leur rendement vers zéro. Les plus solides devraient mieux tenir le choc. Mais à mon humble avis la glissade générale vers des rendements nuls est malheureusement inéluctable.

Mais plus que la dégringolade continue des rendements des fonds euros, c’est un autre élément qui nous a motivés pour ce rachat total : le taux minimum garanti pour 2017 affiché sur le fonds euros du contrat Nuances Plus est de 0,1 %. Quand j’ai vu ce chiffre communiqué début janvier, bien avant l’annonce du rendement du fonds euro donc, j’ai d’abord cru à une plaisanterie. Puis, je l’ai interprété comme un signal d’alerte pour sortir de ce contrat.

Et ceci d’autant plus que la GMF affiche quant à elle un taux garanti de 0,38 % en 2017. C’est 4 fois moins que celui qui était garanti début 2016. Quand les contrats de bonne facture tirent aussi la sonnette d’alarme, il vaut mieux quitter le navire avant qu’il ne soit trop tard.

Cette décision est un tournant dans la gestion de notre patrimoine. Au moment du rachat total, la valeur liquidative de plus de 101 k€ de notre contrat Nuances Plus, dont environ 80 k€ sur le seul fonds en euros, est en effet loin d’être négligeable dans la répartition globale de notre patrimoine. Il nous reste à faire bon usage des capitaux bientôt débloqués.

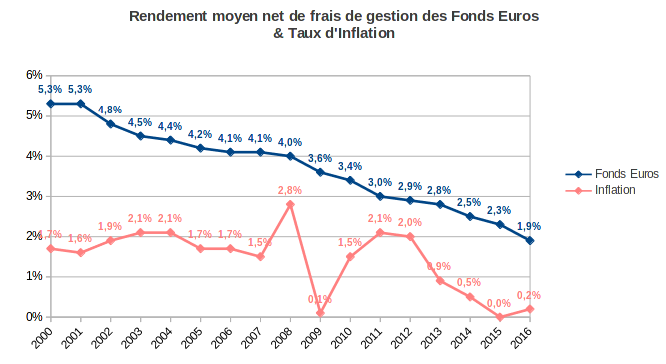

Le rendement des fonds euros tend inexorablement vers zéro

Les fonds euros, et plus largement les contrats mono-supports libellés en euros, ont longtemps fait le bonheur des épargnants. Leur rendement a cependant la fâcheuse tendance de diminuer depuis plus de 20 ans.

Voici l’historique depuis l’an 2000 du rendement moyen des fonds euros net de frais de gestion et avant prélèvements sociaux :

Je précise au passage que tous les chiffres jusqu’à 2015 inclus sont ceux directement fournis par l’ex-FFSA (Fédération Française des Sociétés d’Assurance) désormais remplacée par la FFA (Fédération Française de l’Assurance).

Visiblement la nouvelle FFA ne semble pas pressée de publier le rendement moyen des fonds euros pour 2016. Je n’ai en tout état de cause pas trouvé cette information sur son tout nouveau site internet ici.

Pas grave, j’ai estimé moi-même le rendement moyen de 2016. Pour ce faire, j’ai utilisé la base de données du site francetransactions.com consultable ici. L’échantillon de plus de 150 rendements publiés m’a semblé suffisamment important pour calculer un rendement moyen représentatif de l’ensemble du marché.

Je précise également que pour calculer ce rendement moyen, j’ai exclu du fichier ce que je considère comme de faux fonds euros. Je considère comme un « faux » fonds euros celui qui impose à la souscription une part d’investissement sur des supports à capital non garanti. En excluant ces fonds et en conservant les doublons, j’arrive à un rendement moyen de 1,90 % net de frais de gestion.

En prenant en compte tous les rendements sans distinction, le rendement moyen serait de 2,18 % avec un écart-type de 0,65 %. La différence d’un tiers d’écart-type entre les 2 méthodologies est non négligeable.

En gardant ceci à l’esprit, on peut donc considérer que les fonds euros affichant un rendement net 2016 au-dessus de 2,5 % sortent vraiment du lot : ils dépassent la moyenne d’environ un écart-type. On trouve notamment dans cette catégorie le fonds garanti de l’AFER avec son impressionnant 2,65 % en 2016.

On notera aussi que les fonds euros des contrats en ligne à frais réduits rentrent gentiment dans le rang. Par exemple, les 2 plus connus à savoir Eurossima et Suravenir Rendement qui alimentent de nombreux contrats internet ne font guère mieux que 2,25 % et 2,30 % respectivement. Ces rendements restent quand même largement au-dessus de la moyenne du marché, mais ils ont quitté depuis maintenant quelques années les premières places du classement.

Ceci étant dit, il y a 2 paramètres à considérer pour évaluer le rendement moyen des fonds euros :

-

Quel est leur écart par rapport au taux d’inflation ?

-

Quel est leur écart par rapport au Taux Moyen des Emprunts d’Etat ?

Comparaison à l’inflation

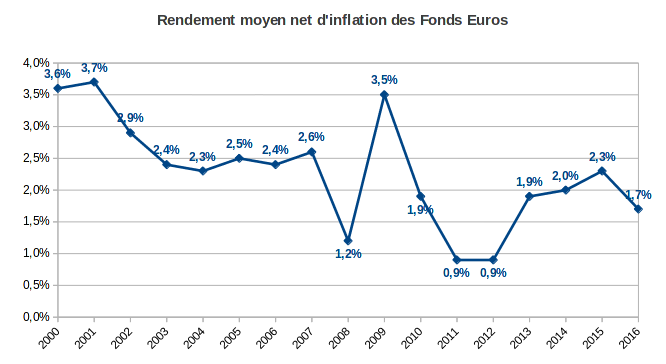

La dégringolade continue du rendement moyen des fonds euros est indubitable à la lumière du graphique ci-dessus. Toutefois, nous avons insisté plusieurs fois sur ce blog (relire par exemple cet article) sur le fait que que le rendement net de frais n’a pas grand sens en soit, tout au moins si on raisonne en terme de protection du capital.

Le rendement net de frais doit être comparé au taux d’inflation représenté par la courbe couleur saumon sur le graphique ci-dessus. Techniquement, l’inflation est ici mesurée comme la variation annuelle de l »indice des Prix à la Consommation (IPC) publié chaque année par l’INSEE.

L’inflation en France a été évaluée par l’INSEE à +0,2 % en 2016, chiffre à comparer aux 1,9 % de rendement moyen des fonds euros (ma propre estimation).

La différence entre le rendement net de frais de gestion et l’inflation est le rendement réel net d’inflation et de frais de gestion. Il était donc de 1,7 % en 2016. Et voici son historique depuis l’an 2000 :

En dépit d’un net repli en 2016, l’inflation faible continue de protéger le rendement net d’inflation des fonds euros. Il navigue autour de 2 % depuis 2013.

Cependant, les prévisions les plus récentes des économistes vont dans le sens d’un retour d’une légère inflation en zone euro. Le consensus pour la France semble tourner autour de 1 % en 2017. Si cette prévision s’avère juste, il n’est pas impossible de voir un rendement moyen net d’inflation nul dès cette année.

La persistance d’un taux d’inflation autour de 1 % induirait probablement un rendement moyen net d’inflation négatif à partir de 2018.

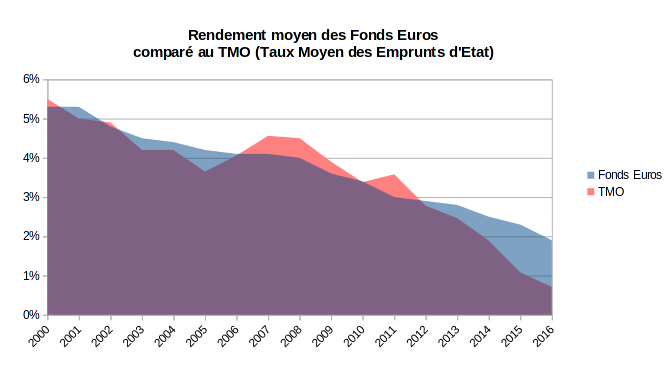

Comparaison au taux moyen des emprunts d’état

Sauf rare exception, les fonds euros restent majoritairement investis en emprunts souverains et en obligations du secteur privé de bonne signature (catégorie « investissement », ou « investment grade » dans la terminologie anglo-saxonne).

Le taux des obligations investment grade suit grosso modo le taux des emprunts d’état des pays riches. Il est par conséquent primordial de comparer l’évolution du rendement net de frais des fonds euros à celui du taux des emprunts d’état.

Un indicateur synthétique du marché des taux de la dette souveraine française est le TMO (Taux Moyen des Emprunts d’Etat).

Rappelons brièvement que le TMO représente le coût moyen de la dette française à 10 ans, une maturité moyenne représentative de l’ensemble des maturités émises. L’ensemble de ces données est accessible publiquement sur le site de la banque de France ici.

En voici l’historique en comparaison du rendement moyen des fonds euros, toujours en remontant jusqu’à l’an 2000 :

Le TMO a continué de baisser l’an dernier affichant une valeur de 0,71 %, contre 1,08 % en 2015. En 2016, la chute des rendements des fonds euros a donc été quasiment parallèle à celle du TMO : baisse de 0,37 % du TMO contre une baisse de 0,4 % du rendement moyen des fonds euros (chiffre basé sur mon estimation plus haut).

C’est une stabilisation par rapport à l’an dernier. Ceci dit, le spread initié en 2012 entre le rendement des fonds euros et le TMO demeure toujours aussi large autour de 120 points de base. C’est une situation insoutenable sur le long terme.

Si la remontée des taux initiée en novembre 2016 se confirme, le spread pourrait diminuer cette année. Mais ce n’est pas forcément une bonne nouvelle pour les épargnants. En effet, une remontée trop brutale des taux pourrait mettre la pression sur les valeurs faciales des titres de dette récemment acquis par les gestionnaires obligataires.

Tout va bien tant que les demandes de rachat ne sont pas trop volumineuses. Mais si tout le monde veut retirer ses billes au même moment, vous imaginez la suite. On comprend mieux la logique de l’élargissement des possibilités de blocage des assurances vie introduite par la loi Sapin II (relire cet article d’octobre dernier à ce propos).

Alerte sur l’assurance vie chez nos-finances-personnelles

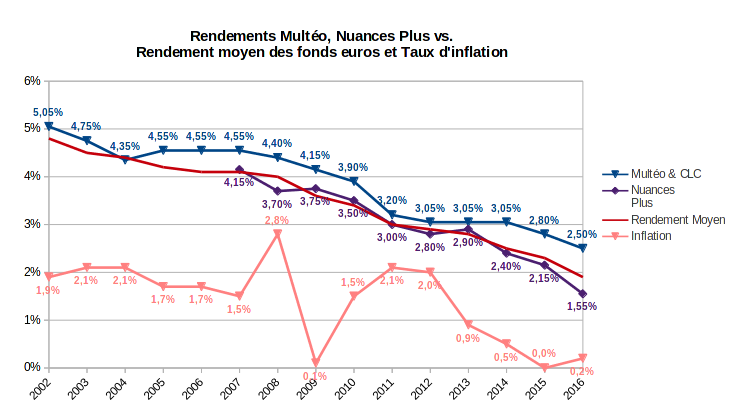

Après l’examen du marché dans son ensemble, regardons comment évolue le rendement des fonds euros de nos propres contrats.

Je rappelle brièvement que nous possédons en pleine propriété 3 contrats d’assurance vie : 2 à la GMF (Multéo et Compte Libre Croissance) et 1 à la Caisse d’Epargne-CNP (Nuances Plus). Le dernier plus pour longtemps donc.

A ces contrats en pleine propriété, s’ajoute depuis une succession récente une part en indivision de la nue propriété du fonds en euros d’un contrat LionVie Rouge Corinthe.

Lors du dernier bilan patrimonial de fin 2016, la valeur liquidative de l’ensemble de ces contrats avoisinait les 140 k€, dont 116 k€ sur les fonds euros et/ou contrats en euros, et dont 14 k€ en nue propriété.

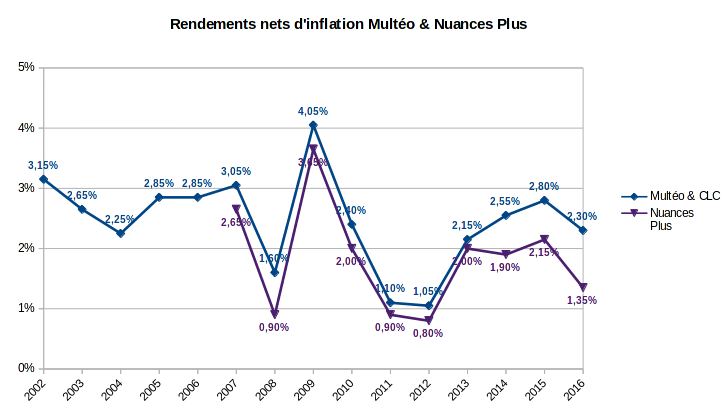

Voici l’évolution du rendement net de frais de gestion de ces contrats depuis la date de souscription (2002 pour les contrats GMF, 2007 pour Nuances Plus) :

J’exclus ici le rendement du contrat LionVie sur lequel nous n’avons pas de droit de regard direct. Le rendement du contrat mono-supports Compte Libre Croissance est le même que celui de Multéo. La ligne rouge représente pour comparaison le rendement moyen du marché.

Le fonds euros adossé à l’actif général de la GMF continue de battre le marché : 2,5 % nets de frais en 2016 contre 1,9 % en moyenne (mon estimation, voir plus haut).

On observe bien sur ce graphique le clair décrochage du fonds euros de Nuances Plus en 2016 : 1,55 % vs 1,9 % en moyenne.

Ces 2 fonds euros continuent cependant à offrir une protection satisfaisante contre l’inflation. Ceci dit, l’accès de faiblesse du fonds euro de Nuances Plus est encore plus visible en net d’inflation :

Cet accès de faiblesse a des conséquences sur nos revenus alternatifs. Le total des revenus dégagés sur nos fonds euros en 2016 a été de 1 496 € nets de prélèvements sociaux, contre 1 915 € l’année précédente :

.

.

Je précise que nous n’avons effectué aucun rachat ni aucun versement sur nos fonds euros en 2016. Bien entendu, la seule capitalisation des intérêts de 2015 n’a pas permis de juguler la baisse drastique du rendement en 2016.

Cette baisse vertigineuse de 25 % du flux de revenus sur nos fonds euros est une autre raison ayant motivé le rachat total de notre contrat Nuances Plus.

Mais comme signalé dans l’introduction, la raison principale de ce rachat est le signal d’alerte que nous envoie la valeur des taux minimums garantis annoncés pour cette année.

Les taux minimums garantis en berne

Rappelons rapidement que le taux minimum garanti sert à rémunérer au fil de l’eau l’épargne sur les fonds euros. Accessoirement, il rémunère également les capitaux en cas de décès de l’assuré, entre la date du décès et la date de remboursement du contrat aux bénéficiaires. Il rémunère également l’épargne sur l’année civile lors d’un rachat total du contrat.

Mais au-delà de ces aspects techniques, le taux minimum garanti indique le degré de confiance que l’assureur place dans ses actifs. C’est un engagement irrévocable de sa part, un an à l’avance, sur la rémunération minimale qu’il servira à ses clients.

Le taux minimum garanti par la CNP pour le fonds en euros de Nuances Plus en 2017 est de 0,1 %. Il n’y a pas de faute de frappe, vous lisez bien un dixième de pourcentage. Ce n’est même pas le taux d’inflation de 2016. Celui annoncé par la GMF n’est pas beaucoup plus brillant à 0,38 %.

C’est pour moi un signal d’alerte majeur. Toutes les alarmes se sont déclenchées.

Des frais de gestion devenus injustifiables

Par ailleurs, les compagnies d’assurance refusent pour le moment obstinément de réduire leurs frais de gestion. La plupart ont réduit les frais sur versement qui étaient de toute façon déjà largement négociables. A titre personnel, nous n’en avons pas payé sur le dernier versement effectué sur notre contrat Nuances Plus en 2015.

Mais le nerf de la guerre, ce sont bien les frais de gestion qui viennent impacter l’épargne de manière récurrente. Sur les contrats Multéo et Nuances Plus, ils s’élèvent à 0,75 % de l’actif sous gestion.

La manière la plus simple de se rendre compte du poids des frais de gestion est de tracer le ratio de leur montant au rendement net de frais du fonds euro. Voici ce graphique mis à jour à fin 2016 pour les 2 contrats en question :

Là encore, vous ne rêvez pas. Chaque euro d’intérêt versé en 2016 sur le fonds euro de Nuances Plus a rapporté 50 centimes d’euros en frais à la compagnie d’assurance (en fait, le butin est partagé entre la compagnie, le gestionnaire à proprement parler, et dans certains cas le réseau de commercialisation).

Les compagnies d’assurance prennent désormais ouvertement les épargnants pour des pigeons, profitant largement d’une clientèle captive qui souvent se croît indûment prisonnière d’une niche fiscale.

Bien sûr, chacun fait comme il l’entend, et chaque cas est un cas particulier. En ce qui nous concerne, le jeu s’arrête ici. Les ratios risque/bénéfice et frais/bénéfice ont dépassé la limite du supportable.

Pour l’instant, nous conservons quelques milliers d’euros sur nos contrats GMF uniquement pour leur antériorité fiscale. Mais ceux-ci sont désormais également en sursis.

Marcoveteranus

C malheureusement tout à fait juste les fonds en euros semblent bien malades et pas de médoc possible

Stéphane

Merci pour ce constat très clair et très inquiétant

A la fois, que faire, quelles solutions alternatives s’offrent à nous ?

J’imagine la suite dans un prochain billet…

Cdt

Frédéric Doceu

Personnellement, je ne comprends pas ces milliards et ces milliards gelés, scotchés sur des fonds en euros qui ne cessent de baisser et qui en effet ne vont plus tarder à passer en territoire négatif corrigés de l’inflation. De mon côté, sur les 9 premiers mois d’une nouvelle assurance ouverte fin mai 2016, ma performance s’inscrit à +11,51% sur les fonds versés initialement. En prenant des risques inconsidérés? Non, en suivant une allocation d’actif qui a fait ses preuves depuis plusieurs décennies et que j’administre 5 minutes par mois. J’en parlerai prochainement sur mon site, mais encore une fois s’agissant de l’assurance vie, il y a bien mieux à faire que de se reposer toute l’année sur un fonds en euros.

Laurent

Bonjour,

Si comme vous j’avais un talent hors norme pour l’investissement je l’exercerais hors assurance vie. L’empilement de frais de gestion sur ce support pénalise la performance, même pour les meilleurs.

L.

Frédéric Doceu

Bonjour Laurent, je n’ai guère de talent hors norme pour l’investissement, qu’il s’agisse d’assurance vie ou en dehors. Je peux même dire que pendant des années, comme beaucoup de monde, j’ai erré. Cependant, ces 3 dernières années, je me suis beaucoup formé et ai beaucoup lu aussi. Cela m’a permis monter en connaissances et de jeter un regard neuf sur les placements financiers.

Vous évoquez les frais de gestion, il est vrai que les placements financiers et la bourse en particulier ne sont pas un jeu à somme nulle comme beaucoup l’écrivent, mais un jeu à somme négative car les intermédiaires aspirent une partie de la performance des gagnants et renforcement la perte des perdants (merci à Alexander Elder, livre Vivre du Trading, qui m’a ouvert les yeux sur ce point et d’autres).

Pour en revenir à la performance, je n’ai nul talent si ce n’est de suivre des approches qui ont fait leur preuve. Je peux par exemple parler des travaux de Harry Browne qui grâce à l’intégration des trackers dans certains contrat d’assurance vie permet de déployer un portefeuille performant avec une volatilité relativement réduite, avec une répartition du capital sur 4 thématiques distinctes. Cette approche permet en général de faire un peu moins bien que le marché quand celui-ci est haussier, mais de rester positif à l’inverse, quand celui patine ou quand il y a un crack.

Je ne sais si votre remarque était ironique, mais comme vous l’aurez compris au titre du livre d’Alexander Elder par exemple, oui, je m’essaie à bien d’autres supports que l’assurance vie. Pour être transparent je peux dire que j’ai 3 casquettes. Père de famille sur mon assurance-vie,investisseur sur mon PEA qui valorise 160 K€ pour 51 K€ versés, et apprenti swing trader sur les marchés US depuis quelques mois. Je me permets d’indiquer encore une fois n’avoir nul talent (j’ai perdu pendant de nombreuses années), mais m’être formé et informé, m’a permis de changer bien des choses, et probablement ma vie à moyen terme.

Laurent

Re-bonjour,

Désolé si mon commentaire vous a semblé sarcastique, mais il répondait au votre qui était hors sujet.

Le sujet de mon article était les fonds euros et le risque qui désormais leur pend au nez. Dans « assurance vie », il y a « assurance ». C’est ce que retient la majorité des souscripteurs d’assurance vie qui ne savent même pas ce qu’est une UC ou un tracker.

Quand j’écris un article sur l’assurance vie, je songe au grand-père de ma femme qui a fait le débarquement en Provence. Je ne pense pas à quelqu’un qui fait +200 % sur son PEA, +11% en 10 mois sur son assurance vie, ou du swing trading. Certes, ce n’est pas très vendeur, mais je n’ai rien à vendre.

Vous semblez effectivement avoir une excellente approche patrimoniale et je vous en félicite.

Bonne continuation,

L.

Frédéric Doceu

Désolé Laurent si mon commentaire vous est apparu hors sujet, mais il me semblait de mon côté qu’indiquer qu’une assurance vie n’est pas qu’un fond euros était dans le sujet, et que trouver des alternatives à l’approche passive consistant à regarder la rentabilité du fonds euros s’effondrer l’était encore plus. Peut-être auriez-vous préféré un commentaire qui s’inscrive uniquement dans le sens de votre analyse, mais il ne vous a pas échappé que mon commentaire initial était une réponse à la question de Stéphane.

Je n’ai personnellement rien à vendre non plus en la matière. Quand vous écrivez « C’est ce que retient la majorité des souscripteurs d’assurance vie », j’ai bien envie de vous demander la source de votre affirmation. Moi j’en ai une (http://www.cbanque.com/actu/50564/assurance-vie-le-client-moyen-est-age-de-53-ans-et-gagne-moins-de-35.000-euros-par-an) qui démontre qu’en moyenne, notre souscripteur d’assurance vie s’il est un grand-père, c’est un jeune grand-père et que rien à son âge ne l’empêche pas de s’informer plus avant que la plaquette commerciale. Mais quand bien même vous auriez raison sur l’ignorance d’un majorité de souscripteurs, et si mon propos ne devait que se réduire qu’à ça, je suggère aux personnes qui se voient encouragées à mettre davantage d’UC dans leur assurance-vie, de faire place à la curiosité d’une part, mais de ne pas se lancer sans s’informer davantage.

Maintenant, je vous félicite aussi Laurent pour votre approche patrimoniale. Peu de personnes peuvent se targuer d’avoir réussi une belle accumulation de richesse comme vous et beaucoup devraient s’en inspirer. Après, je pense que vous gagneriez à prendre un peu plus de risques (maîtrisés j’entends) qui vous permettraient de viser davantage que 20 k€ de dividendes passifs à la retraite, mais j’arrête ici le hors-sujet. Je vous félicite aussi pour votre blog qui est une mine d’informations pour qui s’intéresse à la gestion patrimoniale.

Thibaut

Bonjour

Article très intéressant j’ai un peu le même profil que vous et le même patrimoine, et j’arrive au même constat sur l’assurance vie. Je pense sortir une partie de mes fonds € et pour ne pas exposer ces sommes à des risques en UC ou action, car j’ai environ 35% de mon patrimoine sur ce type de placements, je vais les placer sur un PEL à 2.5% brut qui sera solder en 2021.

Voilà.

En tout cas félicitations pour votre blog