Le rendement 2015 des fonds euros est désormais connu et la performance de ce support d’épargne demeure impressionnante.

Le rendement 2015 des fonds euros est désormais connu et la performance de ce support d’épargne demeure impressionnante.

D’après la Fédération Française des Sociétés d’Assurance, le rendement moyen net de frais de gestion, mais brut de prélèvement sociaux, est ressorti à 2,3 % en 2015. Ce chiffre est à comparer aux 2,5 % délivrés en 2014.

A l’image de l’ensemble du marché, le fonds euros de nos contrats GMF a affiché un rendement de 2,8 % en 2015, en repli de 0,25 % par rapport à 2014. Le support euros de notre contrat Nuances Plus a affiché un repli identique produisant un rendement plus modeste de 2,15 % en 2015.

L’érosion des rendements des fonds euros continue donc, certes, mais à un rythme nettement moindre que la chute vertigineuse du Taux Moyen des Emprunts d’Etat (TME). Ce dernier a en effet à peine dépassé 1 % sur l’année 2015, contre 1,9 % en 2014.

La performance moyenne des fonds euros est également nettement supérieure au taux d’inflation officiellement nul en 2015, alors qu’il était de 0,5 % l’année précédente.

L’écart grandissant entre le rendement des fonds euros et les taux obligataires n’est toutefois pas faite pour nous rassurer. Nous avions signalé dans le dernier bilan patrimonial de début d’année notre intention de racheter en 2016 notre contrat Nuances Plus arrivé à maturité fiscale.

Après mûre réflexion, nous ne changeons pas d’avis. Reste juste à trouver une destination aux quelques 97 k€ que nous allons récupérer dans l’opération.

Explication de nos motivations ci-dessous.

Le rendement étonnant des fonds euros dans un contexte de taux négatifs

Depuis maintenant un an et demi, la France s’endette à des taux négatifs sur les échéances à court terme. A titre d’illustration, voici un condensé d’un des tout derniers communiqués AFP de l’Agence France Trésor en date du 23/02/2016 :

« La France a emprunté lundi un total de 7,066 milliards d’euros à court terme sur les marchés financiers, à des taux toujours négatifs, a indiqué mardi l’Agence France Trésor (AFT). Dans le détail, le pays a levé 3,806 milliards d’euros à échéance 3 mois (12 semaines) à un taux de -0,387% et 2,014 milliards d’€ à échéance six mois (23 semaines) à un taux de -0,391%. Le Trésor a également levé 1,246 milliard d’eurosà échéance un an (49 semaines) à un taux de -0,399%. »

En pratique, cela veut dire que les créanciers de l’Etat Français en quête de sécurité payent pour lui prêter de l’argent.

Le phénomène de taux négatifs s’étend désormais jusqu’aux maturités de 5 ans.

Les indices quotidiens TEC-n (Taux de l’Echeance Constante de maturité n) publiés sur le site de la Banque de France ici passent actuellement tout juste en territoire positif à l’échéance n=7 ans.

Nous retrouvons le même phénomène sur les taux quotidiens des bons du trésor et OAT émis par l’AFT, consultables sur le même site ici.

Les taux des bons du trésor à 5 ans sont actuellement légèrement négatifs à -0,1 %, ceux à 10 ans sont à peine positifs à +0,5 %. Ceux à 30 ans sont à +1,5 %.

Si on regarde côté allemand, les taux sont encore plus bas. L’Allemagne emprunte à taux quasi nul sur 10 ans : +0,1 % sur les dernières émissions du Bund.

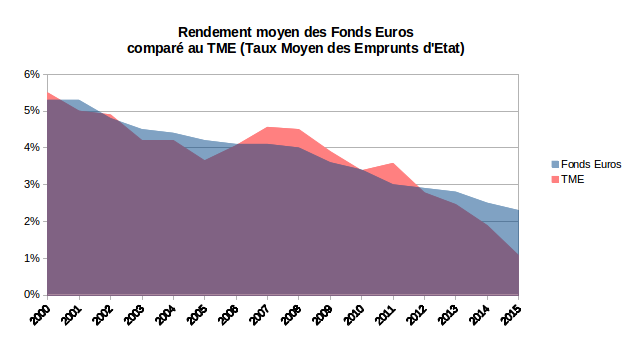

Un indicateur synthétique du marché des taux de la dette souveraine française est le TME (Taux Moyen des Emprunts d’Etat).

En gros, le TME représente le coût moyen de la dette française à 10 ans, une maturité moyenne représentative de l’ensemble des maturités émises. Techniquement, il s’agit de la moyenne arithmétique mensuelle du TEC-10 quotidien augmentée d’un offset de 5 points de base.

Le TME décline depuis bientôt 10 ans comme le montre le graphique ci-dessous qui retrace depuis 2002 la moyenne annuelle des TME publiés mensuellement :

Le TME annuel est passé de 4,56 % en 2007 à 1,08 % l’an dernier, et la chute s’accélère depuis 2 ans. Au vu des derniers chiffres commentés plus haut, il est fort probable que la dégringolade devrait encore s’accentuer en 2016.

J’ai tracé sur le même graphique le rendement moyen net de frais de gestion des fonds euros.

L’accélération de la chute du TME devrait logiquement entraîner une dégradation accrue du taux actuariel moyen des fonds euros, et par conséquent une chute du rendement net servi aux assurés.

Or, il ‘en est rien. Les rendements baissent, certes, mais ils baissent nettement moins que le TME.

En effet, le point marquant sur ce graphique est l’écart croissant entre le rendement moyen des fonds euros et le TME observé depuis 2012. Cet écart est passé de zéro en 2012 à 1,2 % en 2015. Il a doublé entre 2014 et 2015.

Protection contre l’inflation

En parallèle de la baisse continue du TME, l’inflation régresse depuis 2011.

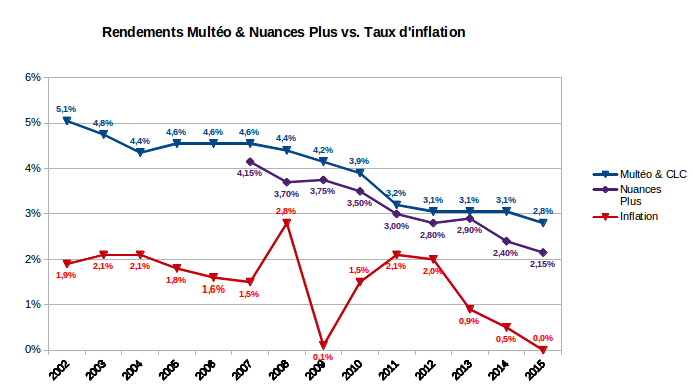

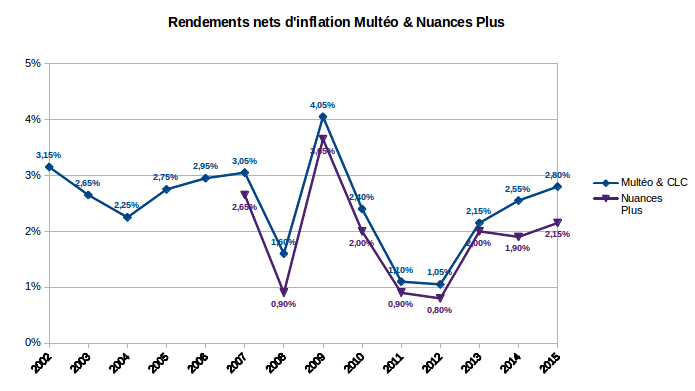

Voici à nouveau le rendement moyen des fonds euros tracé cette fois avec le taux d’inflation depuis 2002 :

L’inflation est passée de 2,1 % en 2011 à zéro l’an dernier.

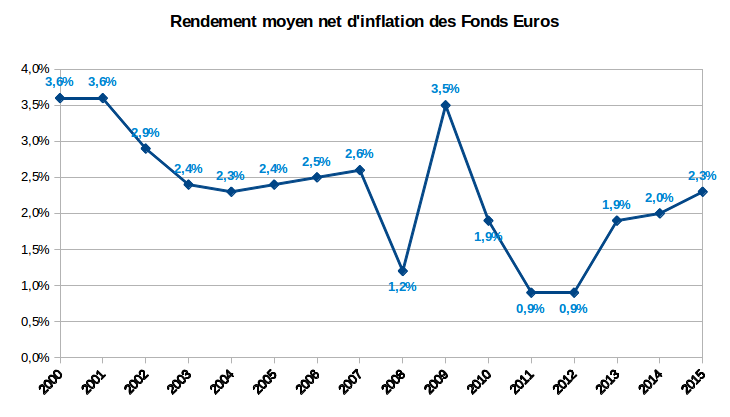

Si on soustrait le taux d’inflation au rendement, nous obtenons le rendement net d’inflation qui reflète le rendement moyen réel avant prélèvements sociaux des fonds euros :

Comme je l’avais déjà remarqué il y a presque 1 an dans cet article, le rendement moyen net d’inflation des fonds euros progresse depuis 2011.

La tendance a été confirmée en 2015. Compte tenu de l’inflation nulle l’an dernier, le rendement net d’inflation du marché ressort à 2,3 %. Il a été multiplié par 2,5 depuis 2011.

Les fonds euros demeurent visiblement un excellent outil de protection contre l’inflation. L’épargnant qui cherche simplement à préserver son capital y trouvera son compte, si le modèle économique de ces fonds garantis survit…

Pour afficher de tels rendements moyens depuis 5 ans, il n’y pas de miracle. Les gestionnaires d’actifs des assureurs doivent forcément prendre plus de risques.

Ils ont à leur disposition plusieurs solutions pour doper le rendement : modifier l’allocation d’actifs (augmenter la pondération des obligations d’émetteurs privés de moindre qualité, avec toutefois la contrainte instutionnelle de rester dans l’investment grade, des actions ou de l’immobilier d’entreprise), et/ou puiser dans la cagnotte de leur Provision pour Participation aux Excédents (PPE).

Bilan 2015 de l’assurance vie chez nos-finances-personnelles

Si vous suivez le blog vous savez que nos-finances-personnelles ont 3 contrats d’assurance vie : 2 à la GMF (Multéo et Compte Libre Croissance) et 1 à la Caisse d’Epargne-CNP (Nuances Plus).

Ces 3 contrats sont « traditionnels » au sens où leurs fonds euros sont constitués à 85 % d’obligations, pour moitié d’émetteurs institutionnels et pour moitié d’émetteurs privés à note de crédit élevée.

Sur le fonds euros GMF le reliquat de 15 % est équi-réparti entre les actions et l’immobilier. Sur Nuances Plus, la pondération des actions est plus élevée ; elle dépasse en général les 10 %.

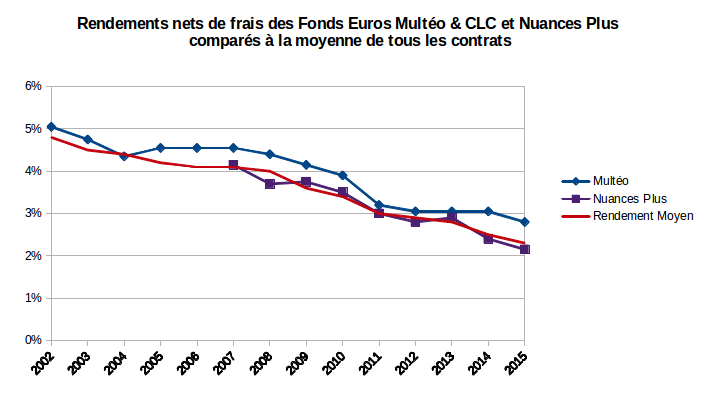

Voici l’historique de la performance des fonds euros de nos contrats depuis 2002, année d’ouverture des contrats GMF (le fonds euros GMF est commun aux 2 contrats), comparée à la moyenne de tous les contrats tracée en rouge :

Sans surprise, le fonds euros adossé à l’actif général de la GMF continue de sur-performer le marché d’un demi-point. Il a délivré 2,8 % en 2015 contre 2,3 % pour l’ensemble.

Le fonds euros de Nuances Plus a lui délivré 2,15 % en 2015. Il a donc sous-performé le marché de 0,15 % l’an dernier. Depuis 2-3 ans ce fonds euros s’essouffle de plus en plus.

Le décrochage est encore plus visible si on regarde les rendements nets d’inflation :

Le rendement net d’inflation du fonds euros de Nuances Plus stagne autour de 2 % depuis 2012. Celui des contrats GMF est par contre en forte progression. La progression est d’ailleurs nettement plus rapide que celle du marché, voir graphique en supra.

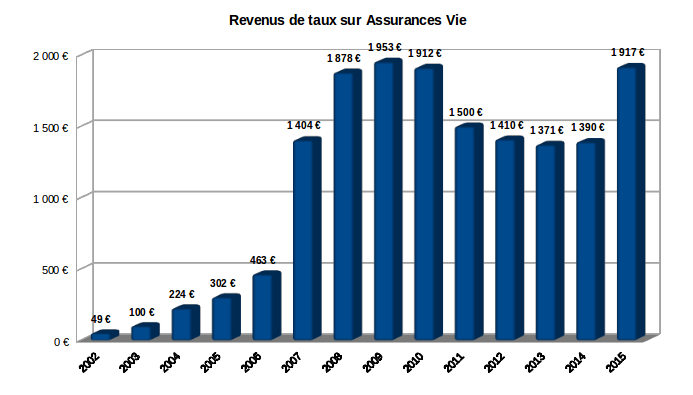

Regardons maintenant les revenus tirés de ces fonds euros.

Au fil des ans, nous avons accumulé plus de 102 k€ sur les fonds euros de nos 3 contrats, ce qui représente grosso modo 80 % de nos encours totaux en assurance vie.

Le total des revenus dégagés sur ces fonds euros en 2015 était de 1 917 € nets de prélèvements sociaux, pas loin de son plus haut historique de 2009 :

Le flux de revenus est en progression d’environ 500 € par rapport à 2014, mais ceci uniquement grâce au versement d’une prime de 42 k€ en décembre de cette année là.

Sans le versement de cette prime en décembre 2014, le volume de revenus de 2015 aurait chuté autour de 1 200 €.

Décisions opérationnelles sur l’assurance vie en 2016

Mon scénario privilégié pour les années qui viennent est celui d’une déflation/stagflation à la « japonaise ».

Dans ce scénario de taux bas sur une période prolongée, les fonds euros tels que nous les connaissons vont avoir de plus en plus de mal à produire des rendements acceptables tout en garantissant leur liquidité.

Comme je l’avais déjà mentionné dans mon dernier article de bilan patrimonial, nous avons décidé de tailler dans le vif en 2016. Nous allons racheter notre contrat Nuances Plus dont la valeur liquidative tutoie les 97 k€ au moment où j’écris ces lignes.

Hormis le scénario de déflation évoqué ci-dessus, qui n’est rien qu’une prédiction, nous fondons notre décision sur les faits suivants :

-

Le taux minimum garanti est devenu ridicule en 2015 à 0,4 %. En conséquence, le capital nécessaire pour générer un revenu décent au fil de l’eau devient de plus en plus élevé.

-

Corollaire au point précédent, les frais de gestion du contrat deviennent de plus en plus lourds en regard du rendement net (voir cet autre article à ce propos).

-

Le contrat est parvenu à maturité fiscale l’an dernier (il a été ouvert en mai 2007).

-

L’incidence fiscale en terme de succession sera finalement assez limitée pour notre catégorie de patrimoine comme déjà évoqué dans cet autre article. L’usage de donations au moment opportun devrait même nous permettre d’annuler le frottement fiscal des droits de succession.

Nous étudions actuellement le redéploiement des capitaux qui seront récupérés au rachat du contrat. Ce n’est pas une mince affaire dans ce monde de rendements faiblards.

Mombelli

Excellent article complet et didactique

Merci