Depuis plus de 8 ans, les taux d’intérêts bas règnent en France et plus généralement en Europe. Ils sont même devenus négatifs depuis fin 2014 sur les maturités courtes de la dette Française.

Depuis plus de 8 ans, les taux d’intérêts bas règnent en France et plus généralement en Europe. Ils sont même devenus négatifs depuis fin 2014 sur les maturités courtes de la dette Française.

Pour les maturités plus longues, la tendance d’ensemble est également baissière. Malgré un sursaut courant 2015, la France s’endette actuellement sur 10 ans à des taux historiquement bas autour de +0,45 %.

Une conséquence bien connue des épargnants Français de cette baisse généralisée des taux est la spirale baissière du rendement des fonds euros.

Ces fonds à capital garanti sont en effet, sauf exception, majoritairement investis en bons du trésor et obligations du secteur privé les mieux notées. Sous l’effet de la rotation des obligations arrivant à maturité, l’érosion du rendement des fonds euros est inéluctable depuis maintenant plus de 15 ans.

Si vous suivez le blog, vous savez que je suis dans le camp de ceux qui croient à un scénario de taux d’intérêts durablement bas en France, et plus généralement en Europe.

Ceci nous mène à penser que la chute des rendements des fonds euros va se poursuivre, jusqu’à tendre vers zéro. Si ce scénario se confirme, les fonds euros seront bientôt cantonnés dans un rôle de protection du capital contre l’inflation faiblarde, voire la déflation.

S’il devient impossible de tirer un revenu alternatif des fonds euros, il semble naturel de se tourner vers d’autres horizons.

Or, il se trouve qu’outre-Atlantique, où les taux bas règnent également en maîtres depuis la crise des subprimes, il existe depuis peu un frémissement de remontée des taux.

Le taux directeur cible de la FED (Target Fed Funds Rate ) a été relevé de 25 points de base à +0,5 % en décembre 2015, et les rumeurs d’un autre coup de pouce en 2016 vont bon train.

Voyons un peu si nous pouvons trouver plus à l’Ouest le rendement en voie de disparition chez nous.

Les taux d’intérêts nuls et l’avenir des fonds euros

La Banque Centrale Européenne (BCE) est installée depuis plusieurs années dans sa stratégie monétaire non-conventionnelle ZIRP comme disent les anglo-saxons (Zero Interest Rate Policy), voire bientôt NIRP (Negative Interest Rate Policy).

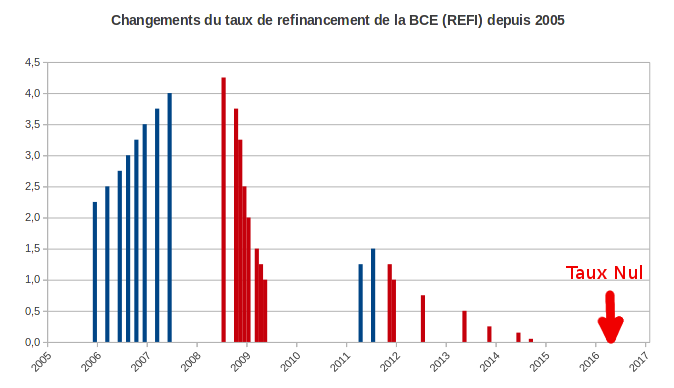

Voici pour l’illustrer l’historique depuis 2005 des changements du taux de refinancement de la BCE, dit taux REFI :

Le « REFI » correspond au taux que les banques doivent payer lorsqu’elles empruntent de l’argent à la BCE. Sur ce graphique sont marquées en bleu les hausses de taux, en rouge les baisses de taux.

Observez la descente graduelle du taux pendant la crise des subprimes en 2008-2009, puis pendant celle de la crise de la Zone Euro à partir de l’hiver 2011. Les variations du taux REFI sont une signature infaillible des crises économiques.

Ce que le graphique bâtons ci-dessus ne montre pas clairement, je l’ai surligné avec une flèche rouge : depuis mars 2016 le taux REFI de la BCE est nul. Nous sommes encore en pleine période de taux bas en Zone Euro.

Les politiques ZIRP/NIRP des banques centrales ont pour effet induit de faire baisser les taux courts. Par exemple, les taux interbancaires Euribor sont actuellement négatifs jusqu’à échéance d’un an.

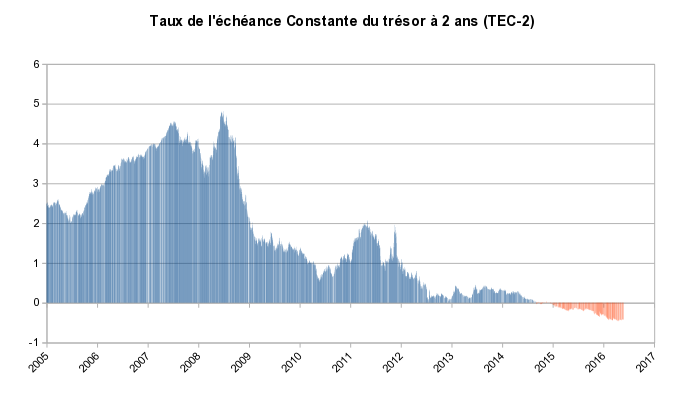

Mais ce qui nous intéresse dans le contexte des fonds euros, ce sont les taux des obligations du trésor en France. Voici l’historique sur la même période du taux de l’échéance constante du trésor à 2 ans (TEC-2) :

Pas besoin d’avoir l’oeil perçant pour voir l’évidente corrélation entre REFI et TEC-2. Sur ce graphique, nous observons que le TEC-2 est négatif depuis l’automne 2014. Il vaut actuellement -0,43 %. La France se fait payer pour emprunter à court terme depuis environ 1 an et demi.

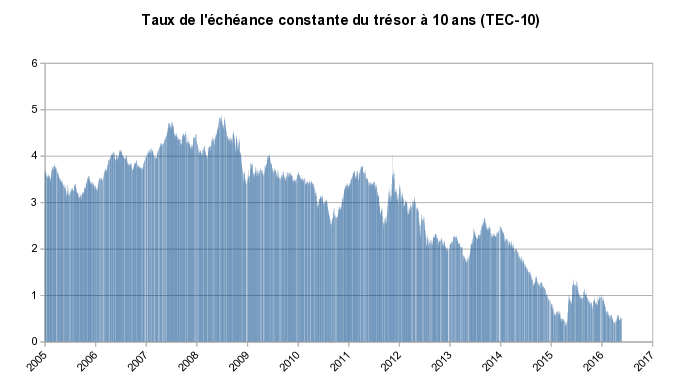

Qu’en est-il des taux longs ? Voici l’historique du TEC-10 sur la même période :

Le TEC-10 est intéressant à surveiller car il représente une sorte de maturité moyenne des obligations d’Etat qui garnissent la plupart des fonds euros.

Le TEC-10 n’est pas encore négatif comme son équivalent au Japon, ou quasi nul comme en Allemagne, mais il surnage péniblement autour de +0,5 %. On observe le même phénomène d’érosion sur les échéances plus longues. Par exemple le TEC-20 est tombé à +1,27 % et le TEC-30 à +1,49 % au moment où je rédige ces lignes.

Au vu de ces données, la plupart des fonds euros se rabattent depuis plusieurs années sur les obligations du secteur privé.

Cependant, contraintes par les règles prudentielles, les compagnies d’assurance doivent se limiter aux obligations du secteur privé les mieux notées (investment grade), c-à-d dont la notation est au moins BBB- chez Standard & Poors’.

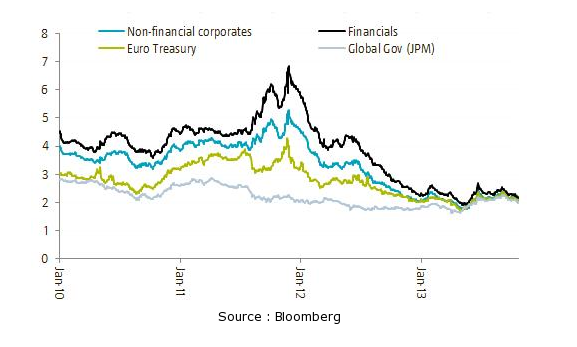

Le problème est que, par effet de contagion, les taux de ces obligations investment grade subissent eux aussi une spirale baissière depuis plusieurs années.

Les rendements du crédit privé investment grade européen ont en effet graduellement baissé, jusqu’à converger au début 2014 vers le rendement moyen des obligations d’Etat :

En fait, pour obtenir le rendement d’une obligation d’état d’il y a 10 ans, il faut désormais regarder du côté des obligations du secteur privé à haut-rendement (non-investment grade), ce que les anglo-saxons appellent parfois de manière plutôt inquiétante les « junk bonds » (« obligations pourries »).

Dans ce contexte, il n’est pas étonnant que le rendement brut moyen des fonds euros soit en baisse ininterrompue depuis l’année 2001. Il est passé de 5,3 % en 2001 à 2,3 % l’an dernier.

Si le rendement brut baisse, le rendement réel net d’inflation augmente depuis 2011 en raison de la chute parallèle du taux d’inflation, qui est lui passé de 2 % en 2012 à 0 % l’an dernier (relire à ce propos cet article de février dernier).

Le rendement net d’inflation des fonds euros en 2015 (2,3 %) n’a jamais été aussi élevé depuis 2009 où il avait atteint le niveau record de 3,5 %. Coïncidence statistique : le rendement moyen net d’inflation des fonds euros depuis 2001 est de 2,31 %, le même que celui de 2015 à l’épaisseur du trait près.

L’épargnant qui cherche simplement à protéger son capital de l’inflation a tout intérêt à rester bien au chaud sous la couverture de son (ses) fonds euros. A condition bien sûr d’être persuadé de la garantie de son capital sur ce type de support, mais c’est une autre histoire…

Quid de l’avenir ?

Je ne lis pas dans le marc de café, mais mon scénario le plus probable en Europe est celui d’un enlisement « à la Japonaise » où les taux resteraient bas, voire négatifs, très longtemps : « lower for longer ».

Le scénario catastrophe serait celui d’une remontée brutale des taux entraînant un krach obligataire (souvenez vous de 1994 pour les plus vieux), mais je n’y crois pas vraiment.

Les politiques ZIRP provoquent désormais la déflation qui est officielle en France en glissement annuel depuis février 2016, et sur 3 mois de rang. La déflation entretient des taux bas, lesquels entretiennent la déflation, comme dans un cercle vicieux. L’enlisement…

Le prix à payer pour rester scotché sur les fonds euros sera à mon avis un rendement bientôt quasi nul. Ce n’est sûrement pas un hasard si le taux de rendement minimum garanti en 2016 sur beaucoup de fonds euros est affiché sous les 1 %, voire sous les 0,5 % pour les contrats les plus médiocres.

Encore une fois, ce n’est pas gênant pour celui qui veut simplement protéger son capital en période de déflation.

Par contre, c’est mortifère pour celui qui veut générer des revenus complémentaires. Un rendement nul sur n’importe quel capital donne un revenu nul.

Voilà pourquoi nous avons décidé de sortir de nos fonds euros en 2016 (en grande partie). Reste à savoir quoi faire des capitaux libérés. La fin de l’article expose où nous en sommes de notre réflexion, car ce genre de décision ne se prend pas à la légère.

Les taux d’intérêts aux Etats-Unis – Peut-on se fabriquer un fonds Dollar ?

La première idée qui vient à l’esprit est de se tourner à l’Ouest. Peut-on espérer se fabriquer l’équivalent d’un fonds euros en monnaie de l’oncle Sam ?

L’équivalent est un bien grand mot, car un tel « fonds Dollar » ne bénéficierait ni du havre fiscal de l’assurance vie, ni de la protection en capital d’un fonds euros (l’effet cliquet), et pour couronner le tout serait affublé d’un risque de change. Regardons quand même ce qui se passe là-bas.

Les taux d’intérêts outre-Atlantique sont également historiquement bas, quoique pas autant qu’en Europe.

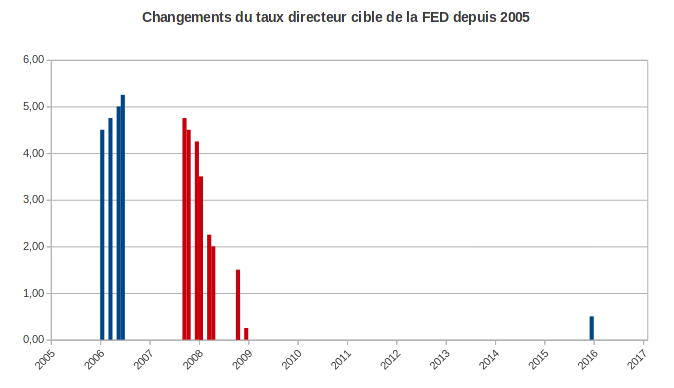

Le taux d’intérêt cible actuel de la FED (Target Federal Funds Rate) est à +0,5 %. Son historique depuis la crise des subprimes est très différent de celui du taux REFI de la BCE, et pour cause :

La FED a baissé graduellement son taux directeur jusqu’au plancher de +0,25 % atteint au plus fort de la crise des subprimes. Pendant cette crise, la BCE a calqué sa réaction sur la FED avec un temps de retard de 9 à 12 mois. Sans aller toutefois jusqu’à baisser le taux REFI à 25 points de base : la BCE s’est arrêtée à un taux plancher de +1 % en 2009. On connaît la suite de l’histoire…

Après la crise des subprimes, l’attitude de la FED et de la BCE sont bien sûr totalement différentes. La BCE a tant bien que mal géré la crise de la Zone Euro, tandis que la FED n’a rien fait, laissant son taux directeur à 25 points de base jusqu’à récemment ….

….plus précisément jusqu’au 16 décembre 2015, jour où le Federal Funds Rate a pour la première fois en 7 ans, jour pour jour, été relevé de +0,25 à +0,5 %.

Depuis, les rumeurs vont bon train d’une deuxième, voire d’une troisième remontée des taux fédéraux en 2016. La probabilité d’une première hausse en juin/juillet est actuellement estimée à 75 %.

Il règne en fait une vraie frénésie sur les rumeurs de remontée de taux aux US depuis plusieurs mois, presque de quoi faire un nouveau film à suspense…

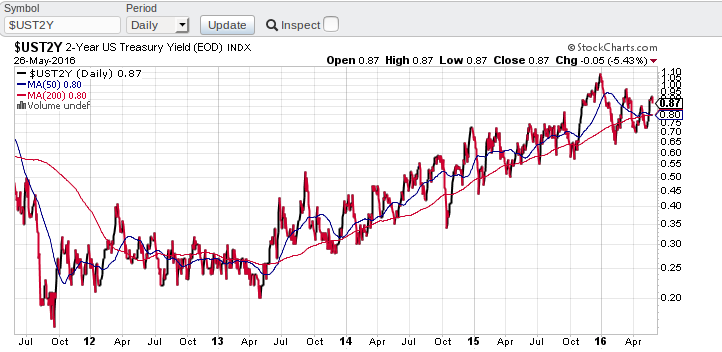

Le taux de la FED est une chose, mais qu’en est-il des taux courts constatés sur le marché US ? Voici l’historique sur ces 5 dernières années du rendement du bon du trésor US à échéance de 2 ans :

Oh surprise ! Les taux courts US affichent sans aucune ambiguïté une remontée lente et sûre depuis le printemps 2013. Moralité de l’histoire : le marché avait largement anticipé la première annonce de remontée des taux de la FED en décembre dernier.

Cette tendance de moyen terme a cependant été contrariée en 2016. Le taux court actuel (+0,87 %), bien qu’à nouveau sur la pente ascendante ce mois de mai, reste à des niveaux inférieurs à ceux de début janvier 2016. Sous l’effet dopant de la hausse de la FED en décembre 2015, le taux à 2 ans avait en effet dépassé momentanément les +1 %.

Qu’en est-il des taux longs ? Voici le même graphique pour le bon du trésor US à 10 ans :

La tendance générale est à la baisse depuis environ 1 an. Le taux actuel à +1,83 % est encore à la traîne des niveaux du début d’année autour de +2,3 %. Cependant, on remarquera une velléité de remontée depuis 2 semaines (la bulle entourée en rouge), bien qu’elle soit moins marquée que celle observée sur les taux courts.

Nous observons ici un phénomène très particulier : le spread entre les taux à 2 et 10 ans est en train de se rétrécir aux US. La courbe des taux s’aplatit sous l’effet d’une remontée plus rapide des taux courts que des taux longs.

C’est potentiellement un gros problème pour le secteur financier, les banques en particulier, et aussi pour les mReits (Mortgage Reits) qui voient leurs marges fondre comme neige au soleil.

Mais ce qui nous intéresse ici, c’est de trouver un remplacement à nos fonds euros.

Une stratégie naïve serait de construire un portefeuille basé en grande partie sur un ETF investi en bons du trésor US long terme. Le support le plus connu dans cette catégorie est le « iShares 20+ Year Treasury Bond ETF » (TLT), dont voici l’historique de cours sur 5 ans :

Sans surprise, la valeur liquidative de cet ETF est anti-corrélée au rendement des bons du trésor à long terme.

Il cote actuellement près de son plus haut à 5 ans et présente par conséquent un point d’entrée très risqué, sans doute aussi risqué que le S&P 500. Ce risque est reflété dans son maigre rendement actuel qui gravite autour de 2,4 %.

Conclusion provisoire

Je suis en train de préparer notre sortie des fonds euros dont les rendements vont à mon sens tendre assez vite vers zéro.

A l’évidence, une stratégie basée sur les bons du trésor US est actuellement inadéquate. Le point d’entrée est mauvais, et l’aplatissement de la courbe des taux défavorable.

Cependant, les taux courts US ont repris leur parcours haussier depuis 3 ans, et au moins une hausse supplémentaire du taux de la FED est probable en 2016. Un petit effort Mme Yellen, please. Il faudrait aussi que les taux longs s’ajustent en conséquence…

En attendant, il va falloir imaginer une stratégie hybride plus risquée pour dégager du rendement. Nous y travaillons activement. Suite au prochain épisode…

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.