A fin janvier 2015, l’encours total de l’assurance vie en France représentait 1531,8 milliards d’euros.

Pour ceux convaincus que notre pays court à la faillite, cela représente environ 75 % du montant de la dette publique. On comprend pourquoi notre dette continue à trouver preneurs sur les marchés.

Plus de 80 % de cet encours total en assurance vie sont logés sur les supports garantis en euros, les fameux « fonds euros » dont l’avènement remonte au début des années 1980.

Pour la majorité des épargnants, le contrat d’assurance vie se limite donc au fonds en euros dont le rendement est garanti par l’assureur.

Sauf exception rare, ceux ayant souscrit une ou plusieurs assurances vie observent le déclin du rendement de ces fonds en euros au fil des ans.

C’est une complainte connue des épargnants depuis de nombreuses années : « Les rendements de l’assurance vie n’arrêtent pas de baisser ».

Cette affirmation est vraie, mais seulement en apparence. Elle est basée sur une erreur fondamentale : ne pas tenir compte de l’inflation.

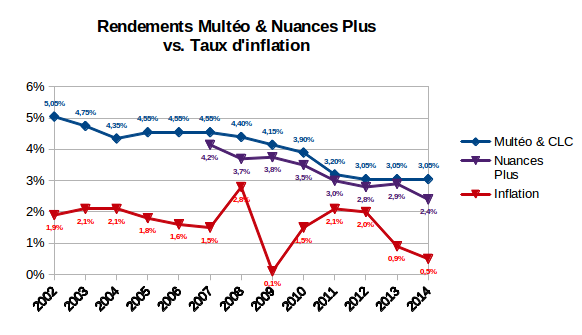

Le rendement net de frais de gestion des fonds euros

Plutôt que de disserter dans le vide, je vais comme d’habitude me baser sur notre propre situation. Comme je l’avais déjà exposé dans cet article, ma femme et moi possédons 3 contrats d’assurance vie « traditionnels » :

-

2 à la GMF : un contrat multisupport Multéo et un contrat en euros Compte Libre Croissance (CLC) ;

-

1 contrat Nuances Plus commercialisé par les Caisses d’Epargne, et géré par la CNP.

J’ai reporté sur le figure ci-dessous le rendement net de frais de gestion du fonds euros de chacun de ces contrats depuis notre souscription, respectivement 2002 pour les 2 contrats à la GMF, et 2007 pour le contrat Nuances Plus.

Je précise que les rendements du support euros de Multéo et du contrat monosupport CLC sont identiques. Il n’y donc qu’une courbe pour ces 2 contrats, c’est celle tracée en bleu.

Les 2 contrats GMF font systématiquement environ un demi-point de mieux que la moyenne de tous les fonds euros. Le contrat Nuances Plus (tracé en mauve) reproduit à peu de chose près la moyenne des rendements des fonds euros, c’est donc un échantillon tout à fait représentatif.

Les rendements nets de frais de gestion qui nous ont été servis sont en effet sur la pente descendante depuis plus de 10 ans.

Le rendement des contrats de la GMF a glissé de 5,05 % en 2002 à 3,05 % délivrés ces 3 dernières années. Le rendement du support euros du contrat Nuances Plus est passé de 4,1 % en 2007 au modeste 2,4 % délivré cette année (légèrement sous la moyenne).

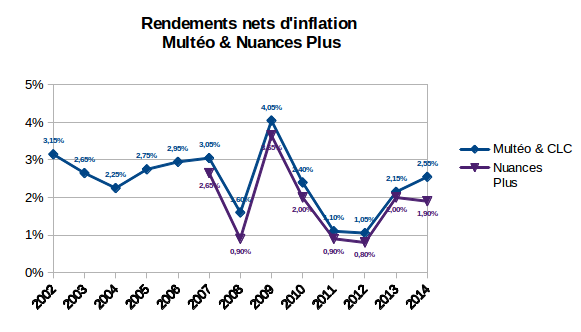

Le rendement net d’inflation des fonds euros

L’impression générale en observant ces courbes est donc bien celle d’une dégringolade très inquiétante.

Cependant, la perspective change totalement si on compare les rendements au taux d’inflation moyen que j’ai reporté en rouge sur le graphique précédent.

Le taux d’inflation moyen en France depuis 2002 est de l’ordre de 2 % avec deux exceptions remarquables :

-

L’année de surchauffe en 2008 où l’inflation a tutoyé les 3 %, avant la dégringolade à 0,1 % l’année suivante suite à la crise des subprimes ;

-

La période d’inflation molle débutée en 2013 qui a mené au modeste ½ point d’inflation l’an dernier.

Si on soustrait le taux d’inflation aux rendements nets de frais de gestion, on obtient le rendement réel net d’inflation de nos contrats d’assurance vie. Et là, les choses deviennent très différentes :

Les rendements réels nets d’inflation ne sont pas en baisse, mais en hausse depuis 3 ans !

D’où le titre un peu provocateur de ce post. Incroyable, non ?

Pour les 2 contrats GMF, le rendement net est même en forte hausse depuis 3 ans, passant de 0,8 à 2,55 %. Pour le contrat Nuances plus, il a doublé de 2012 à 2013, et il stagne autour de 2 % depuis 2 ans.

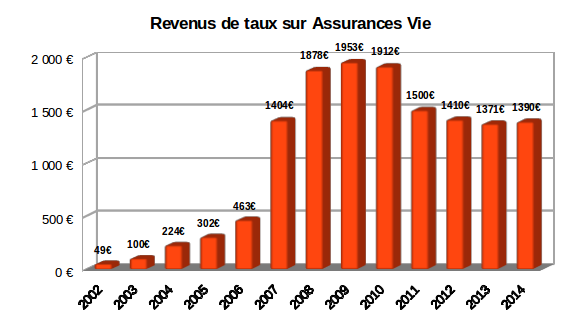

Les revenus de taux issus de nos assurances vie

Comment ces données de rendements se traduisent-ils concrètement en terme de revenus ?

Même si nous interprétons l’assurance vie essentiellement comme un outil de transmission, je garde régulièrement un œil sur les revenus produits par les fonds euros de nos contrats d’assurance vie. C’est une part non négligeable de nos revenus alternatifs.

J’ai reporté ces revenus annualisés depuis 2002 sur le graphique suivant :

Bien sûr, ces chiffres bruts sont à prendre avec des pincettes : ils sont en « euros courants» (sans tenir compte de l’inflation) et l’effet de cliquet de capitalisation des intérêts joue, ainsi que quelques arbitrages effectués sur les contrats multisupports.

En gardant ces limitations en tête, je constate certes que les revenus annuels en euros courants ont diminué d’un plus haut à 1 953 € en 2009, à 1 390 € en 2014. Nonobstant, nous avons réussi à les stabiliser sur les 3 dernières années.

Et l’avenir ?

L’analyse que je viens de faire ne m’incite cependant pas à faire l’autruche. La raison structurelle de la baisse des rendements bruts des fonds en euros est bien connue.

Compte tenu des contraintes :

-

de liquidité (le capital est garanti à tout moment),

-

de sécurisation des intérêts chaque année (l’effet cliquet),

…les supports en euros sont investis, sauf exception, à hauteur d’environ 80 % en obligations d’états ou d’entreprises disposant des meilleures notations.

La France emprunte en ce moment à 0,5 % sur 10 ans, sans parler de l’Allemagne. Il va forcément arriver un moment où le poids des obligations à rendement ridiculement bas va peser trop lourd dans les actifs des assureurs.

Le jour où ceci impactera plus profondément les rendements de l’assurance vie, même l’inflation basse, voire la déflation, ne pourra plus sauver les rendements nets : zéro moins zéro égal pas loin de zéro. Ce spectre affecte d’ailleurs déjà les contrats les plus médiocres qui ont affiché des rendements bruts inférieurs à 2 % en 2014.

L’issue pourrait même devenir encore plus sombre à horizon plus lointain si j’en crois les spécialistes de la gestion obligataire.

Le jour où le taux des obligations va finir par remonter, la valeur faciale des stocks d’obligations à bas rendement va baisser. Ce scénario est potentiellement mortifère pour les fonds en euros adossés à des obligations, surtout si la remontée des taux est soudaine.

On voit apparaître depuis quelques années des fonds euros qui tentent de contourner ce futur piège : les fonds euros à base d’immobilier, ou les fonds euros opportunistes, tels ceux proposés par certaines banques en ligne.

Je n’ai personnellement pas encore franchi le pas vers ces alternatives à la lumière de l’analyse présentée ici : pour moi les rendements réels nets d’inflation de nos contrats n’ont pas encore baissé.

En tout état de cause, les fonds euros de l’assurance vie sont désormais des placements qu’il faut surveiller comme le lait sur le feu. Qui l’eut cru ?

Et vous, vous en pensez quoi de cette affaire de rendement des fonds euros ?

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.