L’assurance vie est souvent présentée comme le couteau suisse de la stratégie patrimoniale.

L’assurance vie est souvent présentée comme le couteau suisse de la stratégie patrimoniale.

Et il est vrai qu’elle présente un certain nombre de caractéristiques qui la rendent attractive : disponibilité des fonds à tout instant, possibilité de se constituer des revenus complémentaires faiblement, voire pas du tout imposés, transmission d’une partie de son patrimoine en franchise d’impôt, etc.

L’aspect qui nous intéresse dans cet article est la fiscalité de l’assurance vie en cas de décès.

L’assurance vie de capitalisation en cas de décès de l’assuré est considérée comme « hors succession ». C’est l’article L132-12 du code des assurances : « Le capital ou la rente stipulés payables lors du décès de l’assuré à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l’assuré…»

En l’espèce, sauf exception, l’assurance vie ne fait pas partie de l’actif net successoral et échappe aux droits de succession.

Si l’assurance vie échappe aux droits de succession, ce n’est pas pour autant qu’elle échappe à toute taxation au décès de l’assuré, une pirouette caractéristique de la fiscalité en France. Au fil des ans, le législateur a en effet porté plusieurs coups de canifs à l’exonération fiscale sur les capitaux décès.

Il y a deux dates et un âge magique à connaître: le 20 novembre 1991, le 13 octobre 1998 et l’âge de 70 ans.

Le maquis fiscal de l’assurance vie en cas de décès

Date de souscription antérieure au 20 novembre 1991

L’exonération d’impôt sur les capitaux décès est totale uniquement pour les contrats souscrits avant le 20/11/1991 ET pour les primes versées avant le 13/10/1998.

Sur ces anciens contrats, les capitaux décès nets de prélèvements sociaux issus des primes versées après le 13/10/1998 sont taxées après un abattement de 152 500 €.

Au-delà de l’abattement de 152 500 €, les capitaux décès nets de prélèvements sociaux sont taxés au taux de 20 % jusqu’à un seuil de 852 500 €. Au-delà de ce seuil, ils sont taxés au taux de 31,25 %.

L’abattement de 152 500 € vaut par bénéficiaire mais tous contrats confondus. Dans une stratégie d’optimisation de transmission via l’assurance vie, on a donc tout intérêt à multiplier les bénéficiaires, pas à multiplier les contrats.

Date de souscription postérieure au 20 novembre 1991 : versements avant ou après l’âge de 70 ans

Pour les contrats souscrits après le 20/11/1991, l’âge de l’assuré au moment du versement des primes entre en ligne de compte.

Pour les primes versées avant l’âge de 70 ans, les mêmes règles que celles évoquées ci-dessus pour les contrats antérieurs au 20/11/1991 prévalent : les capitaux décès sont exonérés de droits de succession pour les primes versées avant le 13/10/1998, et ils sont imposées après un abattement de 152 500 € pour les primes versées après le 13/10/1998.

Au-dessus de l’abattement, l’imposition sur les capitaux décès nets de prélèvements sociaux est à nouveau de 20 % jusqu’au seuil de 852 500 €, et de 31,25 % au-delà de ce seuil.

Pour les primes versées après l’âge de 70 ans, c’est une toute autre histoire. Les primes sont ici soumises aux droits de succession ordinaires après un abattement beaucoup plus modeste de 30 500 € pour l’ensemble des bénéficiaires ET pour l’ensemble des contrats souscrits par l’assuré.

Attention, l’imposition frappe bien ici uniquement les primes versées, et non pas l’ensemble des capitaux décès constitués des primes et de leurs produits (intérêts des fonds euros et plus-values sur les unités de compte). Les produits de ces primes sont eux totalement exonérés d’impôt.

Moralité : faire des versements au-delà de 30 500 € après l’âge de 70 ans sur un contrat d’assurance vie récent (souscrit après le 20/11/1991), c’est faire le pari d’atteindre un âge canonique et de dégager un rendement élevé.

Avec la baisse continuelle de la rémunération des fonds euros, et en dépit d’une espérance de vie qui augmente régulièrement, ce pari a toutes les chances d’être perdant par rapport à d’autres possibilités de transmission telle que les donations en démembrement de propriété. C’est en tout état de cause un pari aléatoire sur sa propre espérance de vie et sur le rendement de ses contrats.

Contrats « Vie Génération »

Vous avez dit compliqué ? C’est sans compter sur l’imagination débordante de Bercy dont la dernière production dans le domaine est le contrat « Vie Génération »

Pour les contrats dits « Vie Génération » souscrits à compter du 1er juillet 2014, ou les contrats souscrits avant cette date et ayant subi une transformation partielle ou totale en contrat « Vie Génération » entre le 01/01/2014 et le 01/01/2016, un abattement d’assiette supplémentaire de 20 % est appliqué sur les capitaux décès avant application de l’abattement de 152 500 € de l’assurance vie classique.

L’abattement supplémentaire s’applique aux contrats dénoués par décès intervenu à compter du 1er juillet 2014.

Les contrats « Vie Génération » doivent être investis pour au moins un tiers dans des PME, dans l’immobilier locatif social, ou l’économie sociale et solidaire. Ce type de contrat assez confidentiel, à la fois risqué et/ou faiblement rentable, est à notre avis à fuir.

Comme souvent dans ces schémas défiscalisants, il est peu probable que l’avantage fiscal compense le risque pris.

Comparaison du barème des droits de succession et de l’assurance vie

Le tableau ci-dessous résume les tranches des droits de succession en ligne directe (à gauche) et de l’imposition de l’assurance vie en cas de décès (à droite), hors cas spéciaux discutés plus haut :

| Succession de droit commun | Assurance Vie |

L’assurance vie possède toujours un avantage certain en matière de transmission : l’abattement de 100 000 € du droit des successions en ligne directe est inférieur à l’abattement de 152 500 € de l’assurance vie, et ce dernier est plus souple puisqu’il s’applique quel que soit le degré de parenté avec le défunt (même s’il n’y en a aucun). En terme de taux et de tranches d’impositions, les dernières réformes ont raboté l’avantage de l’assurance vie, laquelle garde cependant toujours une longueur d’avance :

Seuls les patrimoines dont la part nette imposable est supérieure à 552 324 € bénéficient d’une fiscalité plus légère en assurance vie. Entre 15 932 € et 552 324 € de part nette imposable, le taux des droits de succession en ligne directe et celui de l’assurance vie sont en effet identiques (20 %). Moralité : plus on est riche, plus l’assurance vie est fiscalement intéressante. Munis de toutes ces informations, nous voici donc parfaitement armés pour souscrire un contrat d’assurance vie les yeux fermés. Hormis les cas d’imposition spécifiques au-delà de plafonds somme toute assez élevés, l’assurance vie n’est pas soumise aux droits de succession, n’est ce pas ? Eh bien non, ce n’est pas aussi simple. Pour les couples mariés sous un régime communautaire, un contrat d’assurance vie souscrit nominativement avec des fonds communs au ménage est considéré comme un bien de l’actif de communauté. Tout contrat nominatif non dénoué du conjoint survivant est alors réintégré pour moitié dans l’actif net successoral (Réponse Ministérielle Bacquet du 29/06/2010). La moitié des capitaux décès devra donc être partagée avec les autres héritiers, indépendamment de la clause bénéficiaire (ce qui ne veut pas dire que le contrat sera nécessairement dénoué, le partage est à entendre au sens fiscal). Sous un régime de communauté, il est donc fortement déconseillé d’alimenter un contrat d’assurance vie souscrit individuellement avec des fonds communs au ménage. Il faut préférer un contrat souscrit en co-adhésion. La clause bénéficiaire d’un tel contrat favorise en général le conjoint survivant.

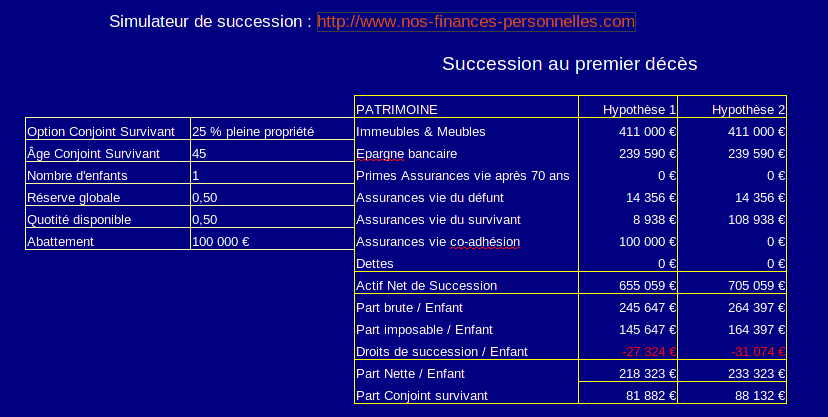

J’avais déjà abordé ce sujet dans ce précédent post sans toutefois fournir un exemple chiffré. Comme il est d’usage sur ce blog, je répare cet oubli en fournissant un exemple concret basé sur notre propre situation. Mon épouse et votre serviteur sommes mariés sous le régime de la communauté réduite aux acquêts. Nous possédons un contrat d’assurance vie Nuances Plus en co-adhésion avec dénouement au 1er décès d’une valeur liquidative que j’arrondis à 100 k€ pour simplifier la présentation. Il est assez simple de prédire le sort des capitaux décès de ce contrat sous 2 hypothèses :

L’hypothèse 1 correspond à la situation actuelle. Le contrat d’assurance vie de 100 k€ est en co-adhésion, et il n’entre pas dans la succession au décès du premier conjoint (moi en l’occurrence). Dans cette hypothèse, notre fils réglerait environ 27 k€ de droits de succession si ma veuve fait le choix de recevoir le quart de la succession en pleine propriété (l’autre possibilité est de choisir 100 % de la succession en usufruit, voir plus bas). Dans l’hypothèse 2, j’ai supposé que le contrat était au nom de mon épouse survivante. En ce cas, l’actif net successoral serait augmenté de la moitié des capitaux décès, soit 50 k€. La quotité disponible étant en l’espèce de 0,5, la moitié des 3/4 de cette somme est alors soumise aux droits des successions dans la tranche marginale à 20 %, ce qui représente un surplus de droits de succession de 3 750 €. Le montant total des droits de succession s’élèverait alors à 31 k€.

Que se passe-t-il si mon épouse choisit de recevoir 100 % de la succession en usufruit ? La conclusion est la même, sauf que l’écart sur le montant des droits de succession entre les 2 hypothèses est moindre puisque la part brute du fiston dans la succession est rabotée par le barème de l’usufruit :

Le surplus de droits de succession dans l’hypothèse 2 défavorable est dans ce cas ramené à 2 000 €. Il convient enfin de mentionner qu’un changement de régime matrimonial accompagné d’une clause de préciput sur les contrats en adhésion simple permet de contourner l’arrêt Bacquet, mais il en coûtera quelques centaines d’euros de frais d’enregistrement. Dernière remarque : les contrats nominatifs souscrits avec des fonds propres sous clause de remploi n’entrent pas dans le champ de l’arrêt Bacquet. Enore faut-il pouvoir justifier de l’origine des fonds propres. C’est un point souvent négligé autant que j’en puisse juger dans mon entourage. Il est désormais possible de souscrire un contrat d’assurance vie en ligne de manière totalement dématérialisée en quelques minutes. Au vu de la complexité du code des assurances, qui s’entrecroise avec celle du droit successoral, je me demande si c’est vraiment un progrès.

Source utilisée pour cet article : Documents Gestion Privée, Caisse d’Epargne Nord France Europe. Les données chiffrées sont conformes à la législation fiscale en vigueur au 1er Août 2015.

Montant transmis imposable (après abattement de 100 000 €)

Taux d’imposition

De 0 € à 8 072 €

5 %

De 8 072 € à 12 109 €

10 %

De 12 109 € à 15 932 €

15 %

De 15 932 € à 552 324 €

20 %

De 552 324 € à 902 838 €

30 %

De 902 838 € à 1 805 677 €

40 %

Au-delà de 1 805 677 €

45 %

Montant transmis imposable (après abattement de 152 500 €)

Taux d’imposition

De 0 € à 700 000 €

20 %

Au-delà de 700 000 €

31,25 %

L’assurance vie est-elle toujours hors succession ?

LaurentP

Excellente illustration avec les inconnus ;-). Et sinon bravo pour le blog, avec des articles toujours précis et bien détaillés, un plaisir à lire, surtout que j’ai à peu près les mêmes objectifs que vous, en version peut-être un peu moins ambitieuse…

latnou

Article qui montre aussi l’imagination sans limite de notre administration pour proposer des règles de fonctionnement dont le charme se retrouve dans la complexité qui nous propose un heureux bonheur de la voir se bonifier avec le temps.

et aussi bravo pour le contenu de vos rédactions… j’apprécie particulièrement celles qui portent sur des valeurs de qualité et d’intérêt, plutôt ignorées par nos chroniqueurs nationaux.

alexandra founa

Bonjour, dans le cas d’un contrat souscrit en co adhésion en 2014, madame 67 ans et monsieur 70 ans en 2016. Le dénouement est qu 1 er deces. Que se passe t il si le contrat est ré abondé en 2017 et que monsieur décède en 1er. Comment seront traitées les primes versées ??merci de votre aide

Laurent

Bonjour,

Dans votre cas, c’est l’âge du premier décédé au moment des versements qui sera pris en compte. De manière plus générale, l’administration fiscale retiendra l’âge du co-souscripteur dont le décès entraîne le dénouement du contrat (c’est le fait générateur du dénouement du contrat qui prévaut).

En l’espèce, si Monsieur a plus de 70 ans au moment des versements ultérieurs en 2017 et qu’il décède en premier, c’est la fiscalité au-delà de l’abattement de 30500€ qui sera appliquée à ces primes. Par contre, les produits de ces primes ne seront pas fiscalisés.

D’où le sens de ma remarque dans un commentaire plus bas. Plus la différence d’âge est élevée dans un couple, plus les probabilités jouent contre vous en cas de co-souscription avec dénouement 1er décès et si le plus âgé a plus de 70 ans au moment des versements.

Evidemment, si le seul bénéficiaire est le conjoint survivant, rien ne sera fiscalisé au premier décès. Mais tout le sera au second. Si le conjoint survivant unique bénéficiaire a lui même plus de 70 ans au moment du décès de son conjoint, les capitaux (produits précédents inclus cette fois !) seront à nouveau soumis à la règle des 70 ans en cas de nouvelle souscription individuelle.

Bien sincèrement,

L.