Le reporting périodique de notre patrimoine est le fil rouge du blog. J’ai pris l’habitude d’en publier 3 par an : le premier au début du printemps, le deuxième en fin d’été, et le dernier en début d’année pour faire le bilan de l’année précédente qui s’est achevée. En ce début d’année 2017, il est donc temps de revenir sur l’année 2016 qui a été riche en péripéties en ce qui nous concerne.

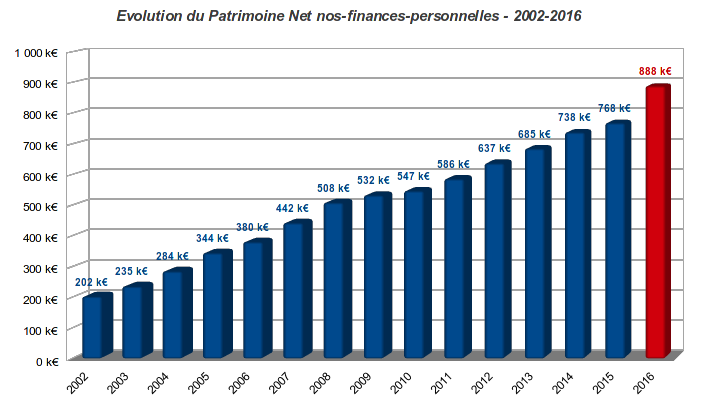

Comme vous pouvez le constater sur le graphique en tête d’article, cette année 2016 a en effet été prolifique pour le patrimoine nos-finances-personnelles.

Au 31 décembre 2016, notre patrimoine net de toute dette atteint la somme de 888 k€. Comme notre patrimoine net était de 768 k€ à fin 2015, c’est une progression hors norme de 120 k€ en un an. Les nouveaux lecteurs en priorité, mais aussi les habitués, sont à ce propos encouragés à consulter pour comparaison le précédent reporting annuel publié ici en janvier dernier.

Si vous suivez le blog, vous connaissez notre modèle d’enrichissement basé sur l’accumulation : dépenser moins que nos revenus en maintenant un train de vie « sélectivement frugal« . Cette méthode nous a permis d’accumuler à la mi-quarantaine un patrimoine relativement confortable au vu de nos revenus salariés dans la moyenne, sans plus.

Avec cette technique que nous appliquons consciencieusement depuis une bonne quinzaine d’années, notre patrimoine net a progressé grosso modo linéairement de 40 k€ par an de 2002 à 2015. La progression de 2016 est donc effectivement exceptionnelle. Elle est le fruit de plusieurs facteurs concomitants.

Tout d’abord, elle résulte de la liquidation d’une succession dont nous avons été cohéritiers (relire cet article à ce propos). Le montant total hérité en 2016 est d’environ 64 k€, dont 24 k€ en cash via le dénouement d’une assurance vie, le reste en nues propriétés immobilières et financières.

Hors cet élément exceptionnel, notre patrimoine aura donc progressé de 120-64=56 k€ en 2016. C’est là aussi une jolie performance hors éléments « non récurrents ».

Nous allons voir plus bas dans le détail ce qui a porté cette performance au-dessus de la moyenne. Mais voici en résumé pour le lecteur pressé les 3 grands marqueurs de notre patrimoine pour cette année 2016 :

- Tout d’abord, 2016 a été marquée par une très forte volatilité en bourse : un mini-krach en février accompagné d’une descente aux enfers du cours des matières premières, en particulier du pétrole. Puis, le Brexit de juin a fait replonger les indices. Enfin, l’année s’est terminée en fanfare boostée par l’élection de Donald Trump.

Nos 2 portefeuilles boursiers de rendement (PEA et compte titres) ont subi ces soubresauts différemment : le PEA a maintenu in extremis la valeur de sa part, alors que le compte titres ordinaire investi en actions US a continué sa progression sans faiblesse. Ce dernier a surperformé allègrement les indices américains pourtant proches de leurs plus hauts historiques, « hitting all cylinders » comme on dit là bas.

- L’immobilier a confirmé sa légère reprise en 2015 (pour des raisons liées à la date de publication de l’indice Notaires INSEE, je retarde la valorisation de l’immobilier physique d’un an) : ceci nous a permis d’inscrire en compte une légère plus-value latente sur notre Résidence Principale, un des piliers de notre patrimoine.

- Enfin, les rendements des fonds euros de l’assurance vie continuent leur dégringolade. Il est plus que temps de quitter le navire, ce à quoi je travaille sans relâche.

Les périodes de bonnes résolutions sont l’occasion de se poser et de réfléchir calmement aux orientations futures à donner à son patrimoine. Pour nous, 2017 sera une année de grands changements. Notre objectif est de doubler nos revenus alternatifs ce qui nous amènerait très près de l’indépendance financière, rien que ça…

Mais trêve de bavardages. Pour le moment, voyons où nous en sommes.

Allocation stratégique du patrimoine

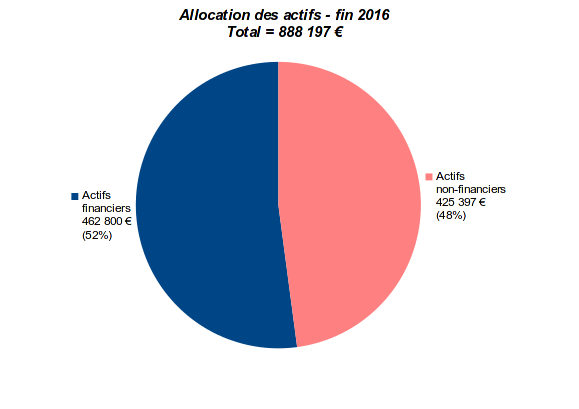

Voici l’allocation stratégique du patrimoine nos-finances-personnelles arrêtée au 31 décembre 2016 :

Le maître mot pour assurer la sécurité d’un patrimoine est sa diversification. Le premier niveau de diversification consiste à distinguer entre actifs financiers et actifs non financiers (le camembert de gauche).

Bien que la part des actifs financiers croît de plus en plus (voir graphique plus bas), je suis satisfait de toujours constater un certain équilibre à fin 2016 : 52 % d’actifs financiers (463 k€) contre 48 % d’actifs non financiers (425 k€).

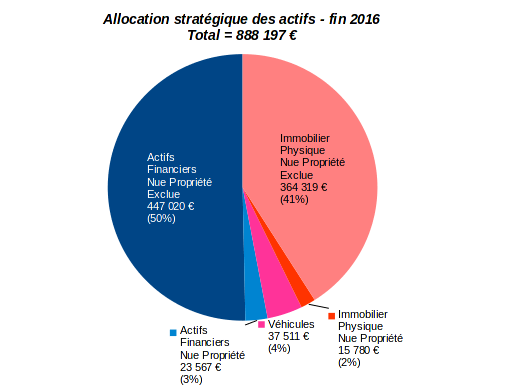

Le camembert de droite éclate ces 2 grandes classes d’actifs avec plus de détails :

- Notre Résidence Principale demeure le pilier central de notre patrimoine. Elle pèse 41 % du total. Elle est bien sûr payée depuis longtemps. Nous pourrions largement nous en offrir une plus spacieuse au prix d’un endettement jusqu’à l’âge standard de la retraite. Ce n’est pas du tout à l’ordre du jour.

- Suite à la succession récemment évoquée sur le blog, 2 parts de nues propriétés font leur apparition. Elles ne pèsent que pour 5 % du total : 3 % sur de l’immobilier en indivision, le reliquat sur des actifs financiers.

- Nos véhicules pèsent pour 4 % du total. Une des rares petites extravagances de notre patrimoine reste notre Audi hybride qui tourne toujours aussi rond et aussi silencieusement. Un vrai régal de sérénité et de confort au volant.

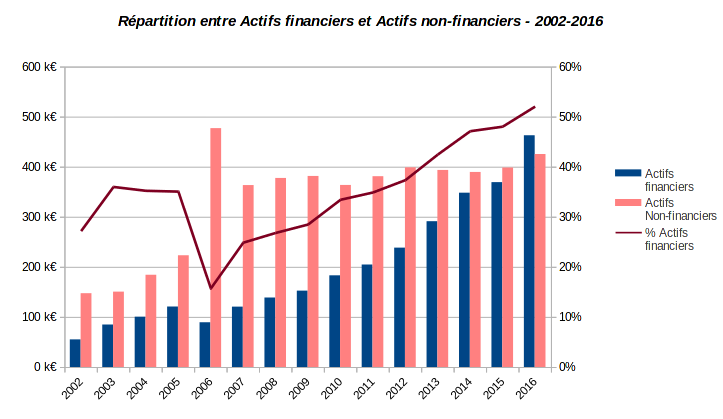

En terme dynamique, la part financière de notre patrimoine continue de croître avec une régularité de métronome. Avec le recul, cette année 2016 marque en fait un mini-événement. Pour la première fois, la part des actifs financiers a dépassé la part des actifs non financiers :

En terme de stratégie de long terme, nous n’envisageons toujours pas d’immobilier locatif. Nous estimons que le rapport risque/rémunération est trop élevé sur cette classe d’actifs.

Le début de remontée des taux d’intérêt et les quelques velléités de retour de l’inflation ne nous font pas changer d’avis. L’immobilier locatif, ce n’est tout simplement pas fait pour nous.

Ceci n’implique pas que nous refusons l’effet de levier permis par l’emprunt. Vous allez bientôt découvrir sur le blog qu’il est possible d’utiliser du levier sur des actifs financiers pour dégager un revenu fixe.

Actifs financiers : 462,8 k€

Les actifs financiers représentent un peu moins de 463 k€. Ils font un bond énorme d’environ 96 k€ par rapport à la fin de l’année dernière.

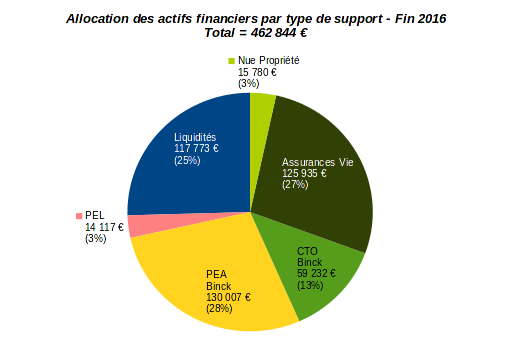

Pour les actifs financiers, la présentation la plus naturelle est celle par type de support. La voici à fin 2016 :

L’apparition d’une nue propriété est la nouveauté de l’année. Rappelons que la nue propriété sur des sommes d’argent, contrairement à la nue propriété immobilière, n’est que virtuelle. L’usufruitier continue à disposer de la destination des capitaux comme il l’entend.

En garder trace a cependant une portée essentiellement successorale, et accessoirement fiscale. En cas de ré-attribution de ces sommes à un tiers, une récompense pourra être due aux héritiers au décès de l’usufruitier. Et évidemment, aucun droit de succession supplémentaire ne sera dû sur ces sommes.

Remarquons au passage que cette nue propriété financière ne représente ici que 3 % du total de nos actifs financiers. Elle ne perturbe donc pas l’allocation globale qui est toujours équilibrée entre 3 tiers de taille plus ou moins égale :

- environ 131 k€ (28 %) de placements liquides, y inclus un PEL rémunéré à 2,5 % bruts que nous conservons précieusement ;

- environ 126 k€ (27 %) répartis sur nos contrats d’assurance vie ;

- un peu plus de 189 k€ (41 %) d’actions détenues en direct et réparties sur mon PEA et mon compte titres.

Précisons que ces chiffres excluent la part de nue propriété des actifs financiers. Nous la réintégrerons dans le descriptif détaillé présenté plus bas.

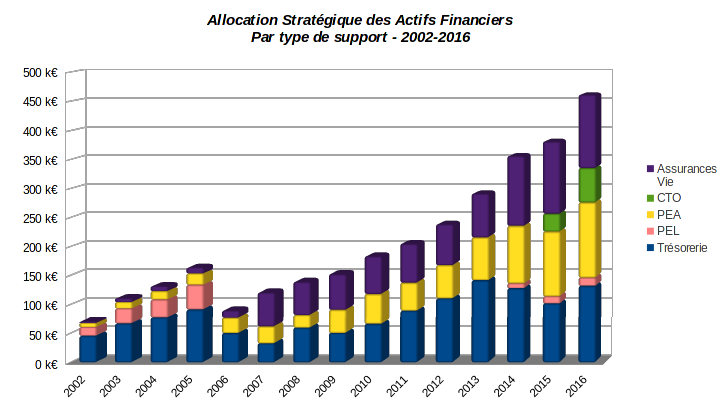

Les actions détenues en direct progressent à nouveau cette année, passant de 141 k€ fin 2015 à 189 k€ fin 2016. La trésorerie augmente aussi significativement de 30 k€ en 2016. A contrario, l’assurance vie est quasi stable. Voici l’évolution à long terme de la ventilation des actifs financiers par type de support :

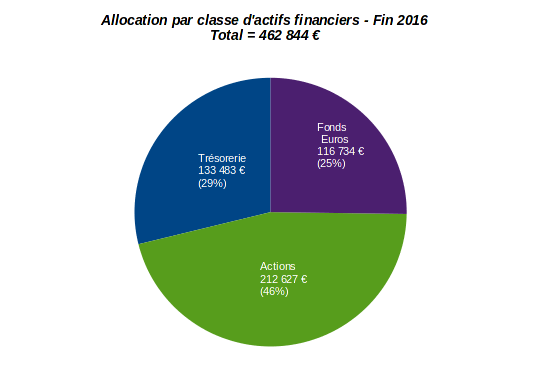

Une partie des actifs sur nos assurances vie sont des UC actions (voir plus bas). Il est donc également pertinent de considérer la répartition des actifs financiers par classe d’actifs plutôt que par type de support.

Certains préfèrent ce type de présentation à caractère plus « académique« . Voici donc la répartition par classe d’actifs à fin 2016 :

Ici, nous avons réintégré la nue propriété dans chaque classe d’actif.

Et voici l’évolution sur le long terme toujours par classe d’actifs financiers :

La présentation par classe d’actifs a l’avantage de renseigner sur l’exposition réelle d’un patrimoine aux actions (directement via mes portefeuilles boursiers) et indirectement (via nos assurances vie). A la fin 2016, cette exposition totale est de 213 k€, en hausse de 29 k€ par rapport à fin 2015.

Petite remarque pour ceux qui aiment couper les cheveux en 4. Si les fonds euros sont essentiellement assimilables à un portefeuille obligataire (sauf cas particuliers), une fraction de leurs actifs est de fait exposée aux actions.

C’est le cas par exemple de l’actif général qui alimente les fonds euros de la GMF. Cet actif général est exposé aux actions à une hauteur variant dans le temps grosso modo entre 10 de 15 %.

Nous ne tenons pas compte de cette exposition pour 2 raisons essentielles. D’une part nous ne la maîtrisons pas, d’autre part, les fonds euros sont normalement garantis en capital pour leur valeur totale.

Actions en direct : 189 k€

Les actions détenues en direct représentent 41 % des actifs financiers répartis entre 130 k€ sur mon PEA (dernier reporting consultable ici) et 59 k€ sur mon compte titres ordinaire investi en actions nord-américaines (dernier reporting visible ici) .

La valeur liquidative du compte titres a quasiment doublé depuis la fin de l’an dernier. Le PEA a quant à lui progressé d’environ 18 k€.

Ces 2 portefeuilles de rendement long terme constituent le socle de nos revenus alternatifs (voir plus bas dans la dernière section). Les 2 portefeuilles cumulés nous procureront cette année un petit SMIC mensuel de revenus réellement passifs : collecter les dividendes ne demande pas beaucoup d »efforts.

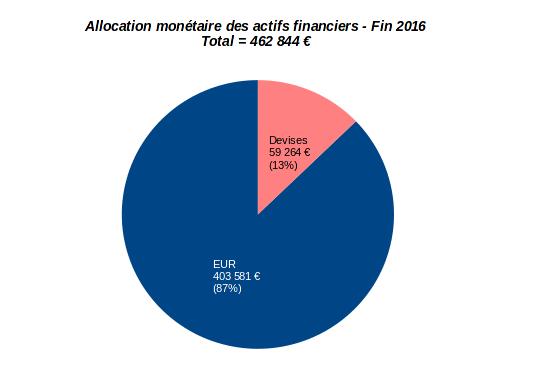

A noter que le compte titres nous expose de fait au dollar américain, et plus marginalement au dollar canadien. Cependant, cette exposition demeure pour le moment relativement limitée :

Avec une exposition aux devises à hauteur de 13 % du patrimoine financier, soit environ la moitié par rapport au patrimoine total, nous ne jugeons pas nécessaire de prendre des dispositions de couverture spécifiques.

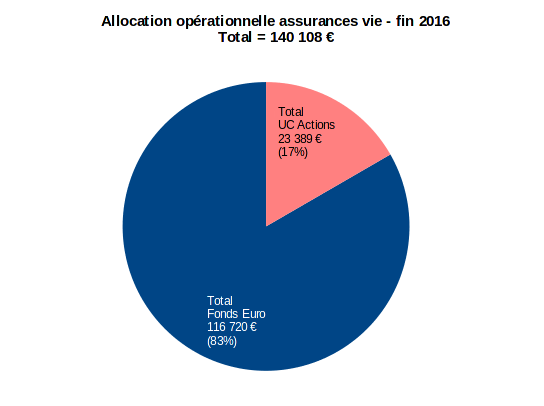

Assurance vie : 140,1 k€

La poche assurance vie affiche un total de 140,1 k€, dont 14,2 k€ en nue propriété sur un fonds euros. La fraction en pleine propriété est donc de 125,9 k€.

Le tout est réparti sur 4 contrats : CNP Nuances Plus (100,7 k€), GMF Multéo (14,9 k€), et GMF Compte Libre Croissance (10,3 k€) pour la pleine propriété, et Lion Vie Retraite (14,2 k€) pour la nue propriété. Je vous laisse juge de la qualité de ce contrat bancaire commercialisé par LCL. Les aînés sont parfois têtus, et aussi prisonniers « dans leur tête » de l’antériorité fiscale de 8 ans dont ils n’ont que faire.

La répartition fait toujours la part belle aux fonds euros qui totalisent un peu plus de 116 k€ :

Le taux délivré en 2016 sur les fonds euros de la GMF est de 2,5 %, frais de gestion déduits et avant prélèvements sociaux. Le taux était de 2,8 % en 2015 et 3,05 % en 2014.

Comme prévu, la GMF sert un taux qui sera sans doute parmi les meilleurs du marché en 2016 grâce à sa large provision de participation aux bénéfices (PPB).

Le taux de rendement minimum garanti à la GMF pour 2017 est de 0,38 %. Il était de de 1,76 % en 2016. C’est une chute vertigineuse qui nous conforte dans l’idée de la fin de vie des fonds euros. Nous allons quand même probablement conserver nos contrats GMF par mesure de précaution pour leur antériorité fiscale.

Par contre, nous n’aurons aucun remords à récupérer les capitaux sur notre contrat Nuances Plus qui est également arrivé à maturité fiscale.

Le taux servi en 2016 sur ce contrat n’est pas encore connu (il le sera début février). Mais en consultant le relevé en ligne, je peux l’estimer autour de 1,6 à 1,7 %. Par contre, le taux minimum garanti en 2017 est lui déjà connu : 0,1 %. No comment.

Le taux délivré par certains fonds euros en 2016 sera sous celui du Livret A. Ceci pourrait devenir une généralité à partir de cette année. Qui hésite encore à quitter le navire des fonds euros les plus médiocres ?

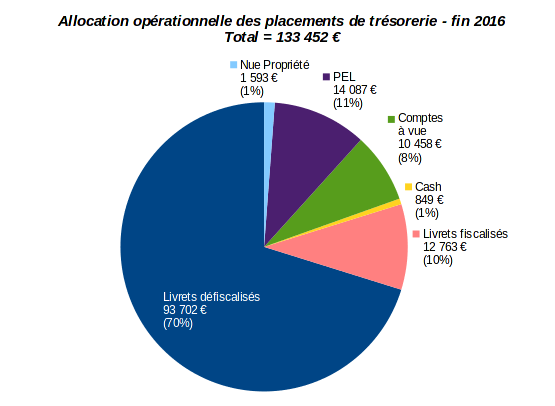

Trésorerie et assimilés : 133,4 k€

La trésorerie totalise 133,4 k€ dont 1,5 k€ de trésorerie « virtuelle » en nue propriété. La « vraie » trésorerie disponible instantanément est donc de 131,9 k€,

Elle inclut toujours un précieux PEL à 2,5 % ouvert en 2014. Elle fait par ailleurs toujours un usage abondant des livrets défiscalisés dont la garantie des dépôts est assurée par l’Etat :

Actifs non financiers : 425,4 k€

Le total des actifs non financiers à la fin de 2016 grimpe à 425,4 k€. Il était de 398,4 k€ fin 2015.

La progression est surtout due à l’héritage de parts de nues propriétés en indivision pour un montant d’environ 23 k€. La poursuite de la légère embellie de l’immobilier physique dans l’hexagone nous a également permis d’inscrire une légère plus-value sur notre Résidence Principale. Tout ceci a été compensé par la dépréciation inévitable de la valeur vénale des véhicules.

A part ça, rien à signaler. Nous ne donnons pas pour le moment dans les actifs tangibles exotiques : objets d’arts, objets et métaux précieux, voitures de luxe, etc. Comme aurait dit le regretté Audiard, « Messieurs les malfaisants, rien à grappiller ici, passez votre chemin« .

Immobilier physique : 388 k€

Nos avoirs immobiliers physiques sont désormais constitués de 2 parts bien distinctes :

-

Notre Résidence Principale, un pavillon de 2007 évalué à 364 k€. Comme j’en ai l’habitude, la dernière évaluation de sa valeur vénale remonte à avril dernier (relire le bilan d’avril 2016 ici pour les détails).

-

La nue propriété en indivision sur une résidence principale et une résidence secondaire situées toutes 2 dans nos chères Pyrénées. Tout ceci pour une valeur cumulée d’environ 24 k€.

Je reprécise au passage que je ne compte pas en actifs immobiliers les quelques titres de foncières cotées US logées sur mon compte titres. Ces avoirs répondent plus aux caractéristiques des actions (notamment de part leur liquidité et leur fiscalité) et sont donc comptées en tant que telles dans le bilan patrimonial.

Véhicules : 37,4 k€

RAS ici. Le plus gros actif dans cette catégorie reste notre Audi SportBack hybride. Je vous fais grâce des autres détails.

Progression du patrimoine

Comme d’habitude, la progression de notre patrimoine en 2016 (hors nues propriétés héritées) a été le fruit d’une discipline dans nos dépenses. Ce mode de vie est naturel chez nous. Je reste persuadé que c’est tout simplement le moyen le plus sûr, et le moins risqué, de s’enrichir : dépenser beaucoup moins que ce qu’on gagne.

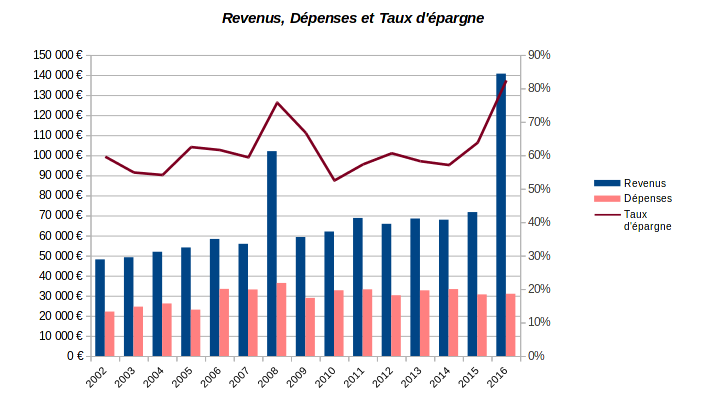

Voici comment ceci se traduit en pratique depuis l’année 2002 :

L’année 2016 est bien sûr hors norme pour les raisons déjà évoquées. Le taux d’épargne stratosphérique de 85 % résulte des revenus « non-récurrents » issus de l’héritage.

Il convient donc de se concentrer sur ce graphique sur les dépenses (couleur rose) qui visiblement ont décru en 2016 par rapport à 2015, pour s’établir à environ 30,7 k€. C’est même moins que notre niveau de dépenses de 2006. Et les chiffres ne sont pas corrigés de l’inflation, ce sont des euros courants.

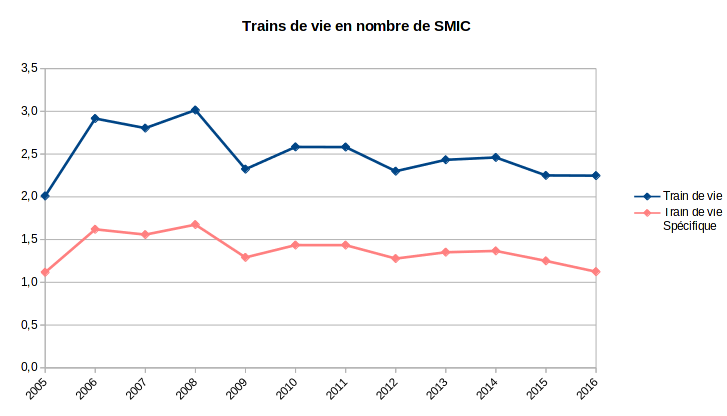

J’ai pris l’habitude de contrôler nos dépenses en évaluant notre train de vie en nombre de SMIC. Je normalise nos dépenses avec le SMIC net au 1er janvier de chaque année pour un temps plein hebdomadaire de 35h. Voici l’évolution de ce train de vie normalisé depuis 2002 :

Vous voyez que notre train de vie ne dépasse pas de beaucoup 2 SMIC nets. Notre train de vie spécifique (le train de vie divisé par le nombre d’unités de consommation au sens de l’INSEE) est même en net recul depuis 2014.

La première brique de notre future indépendance financière est donc bien en place : avoir un train de vie modeste sans se forcer. Il est de toute façon impossible de se forcer sur une période aussi longue si ce n’est pas naturel.

La seconde brique nécessaire à l’indépendance financière est de couvrir ses dépenses avec ses revenus alternatifs, c’est-à-dire les revenus autres que les revenus de son travail.

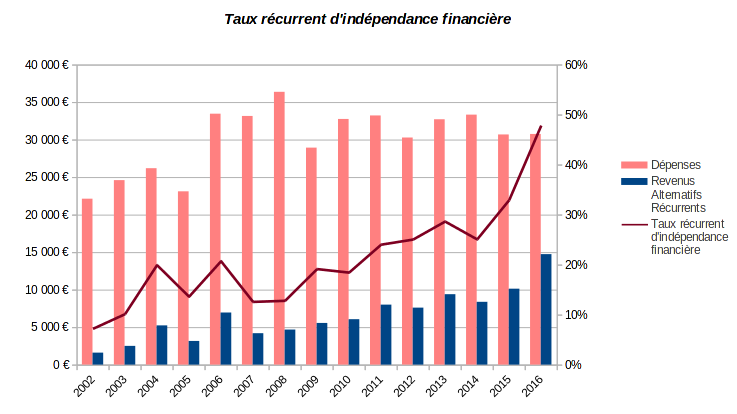

Le rapport des 2 quantités (revenus alternatifs / dépenses) est ce que j’appelle le taux d’indépendance financière. En voici l’historique depuis 2002 (lire l’échelle de droite du graphique) :

Ici nous sommes confrontés à une petite difficulté. Les revenus non récurrents, tels que l’héritage de cette année 2016, ont pour effet de gonfler artificiellement notre taux d’indépendance financière à 250 %.

Pour corriger ce défaut, il suffit d’exclure de ses revenus alternatifs les revenus non récurrents à l’image de ce qui est pratiqué en comptabilité d’entreprise. Ceci fait, nous obtenons un taux récurrent d’indépendance financière dont voici l’historique depuis 2002 :

Et là, nous pouvons vraiment juger du chemin parcouru vers l’indépendance financière. Ce que j’aime ici c’est la progression régulière de la courbe depuis 2006, et surtout sa montée en flèche depuis 2014.

En 2016, nous avons atteint un taux récurrent d’indépendance financière de 48 %. Ceci signifie en pratique que nos revenus bruts récurrents autres que ceux du travail ont couvert quasiment la moitié de nos dépenses en 2016. C’est une jolie progression par rapport aux 33 % que nous avions réalisés en 2015.

Nous sommes donc presque à mi-chemin de l’objectif final qui est de financer l’intégralité de nos dépenses avec nos revenus passifs. En tenant compte des impôts et des prélèvements sociaux, et en se gardant une marge de sécurité bien sûr nécessaire, disons que nous sommes au tiers du but.

Bilan des revenus alternatifs 2016

La mise en oeuvre d’une rente nécessite d’examiner soigneusement l’origine des revenus alternatifs qui la génèrent ainsi que leur répartition calendaire. Le second point n’est pas critique si on sait gérer son budget un an à l’avance. Mais parvenir à dégager une rente régulière sur base mensuelle est quand même le gage d’un certain confort.

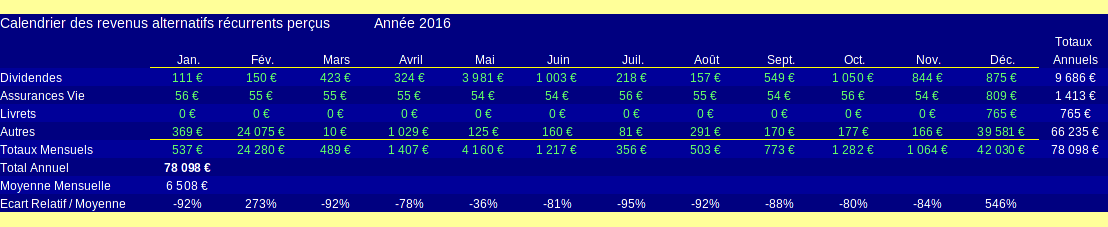

Voici donc le calendrier des revenus alternatifs que nous avons perçus en 2016 :

Ici encore, nous sommes confrontés au piège des revenus non récurrents qui sont comptabilisés dans la catégorie « Autres« . En incluant ces revenus non récurrents, la rente perçue en 2016 atteint le montant inespéré de 78 k€. Ce chiffre a bien entendu peu d’utilité. Nous n’allons pas hériter ou gagner au loto tous les ans (surtout sans jouer).

Il convient donc de considérer uniquement les revenus alternatifs récurrents pour juger de la pérennité de la rente :

La rente annuelle brute récurrente effectivement perçue en 2016 approche les 15 k€. Elle a été de 14 752 € pour être précis, soit un peu plus de 1 200 € par mois.

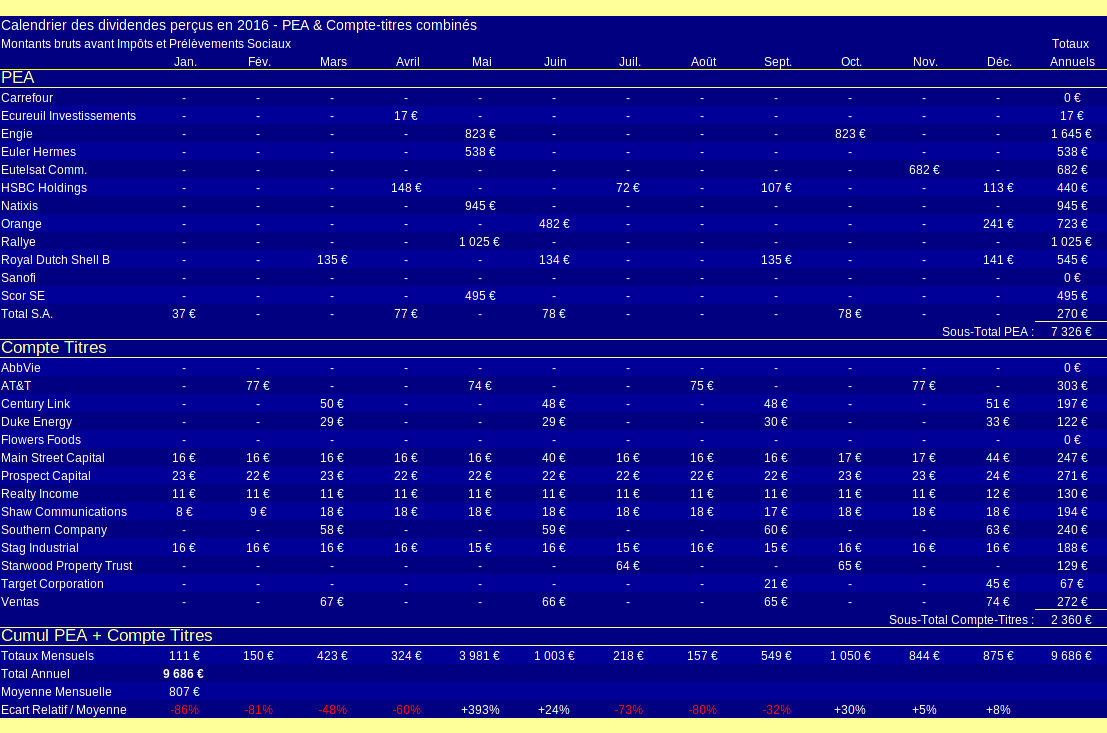

Les plus gros pourvoyeurs de revenus alternatifs ont été les dividendes de mes 2 portefeuilles boursiers passifs. Voici le détail du flux cumulé de dividendes perçus en 2016 sur ces 2 portefeuilles :

Je relève aussi que les fonds euros étaient encore en 3ème position de source de revenus en 2016 avec 1 413 € perçus. Ce montant tombera quasiment à zéro l’an prochain.

Le défi de 2017 est de trouver une nouvelle source de revenus à taux fixes pour prendre le relais des fonds euros définitivement au bout du rouleau. Etant donné ce changement majeur, j’ai renoncé à produire un prévisionnel de la rente qui sera perçue en 2017.

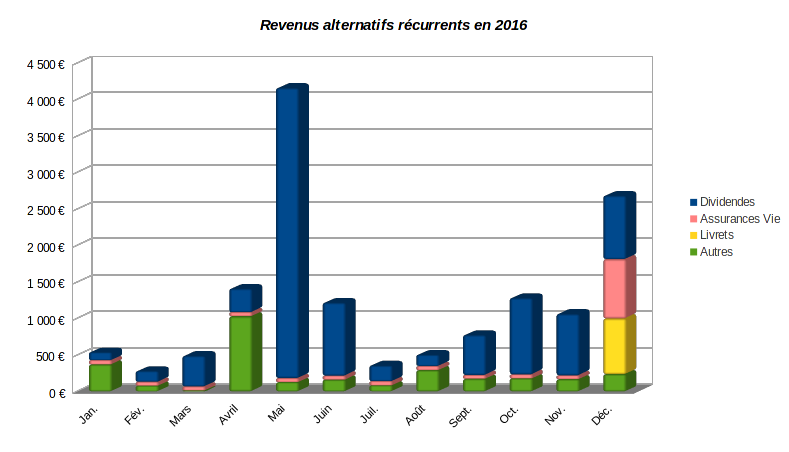

Enfin pour terminer, examinons la répartition calendaire de la rente. C’est un point que nous devons améliorer :

Le poids des dividendes perçus en mai sur mon PEA continue de déséquilibrer la rente. Je ne vois pas trop de solution à court terme à ce problème. Par contre, l’effet de fin d’année de décembre dû aux fonds euros sera réglé tout naturellement. Suite au prochain épisode…

Puisqu’il est tout juste encore temps, j’en profite pour vous présenter à nouveau tous mes voeux pour cette année 2017, prospérité, et surtout ce qui n’a pas de prix : une excellente santé.

LaurentP

En tout cas bravo pour cette progression annuelle régulière et je suis curieux de voir la suite qui va être donnée à votre fonds en euros ;-).

Merci aussi pour les détails qui me donnent quelques idées, je pense aussi personnellement investir sur certains titres US que vous avez en portefeuille, notamment pour leur dividende à la fois généreux et surtout mensuel comme prospect capital par exemple. J’ai d’ailleurs du mal à comprendre pourquoi si peu de sociétés près de chez nous ne répartissent pas plus leurs versements de dividendes par an… ne serait-ce que 4 fois, ce ne serait déjà pas si mal, seul Total semble l’avoir compris en France. Un dividende mensuel ou trimestriel est selon moi un réel plus et un soutien pour le cours d’une action… le pire est que, comme vous le faites remarquer, la plupart des dividendes annuels sont versés en mai, ce qui crée un réel déséquilibre difficile à corriger, sauf à aller acheter des titres UK ou US par exemple.

Bonne continuation (le M€ de capital n’est plus très loin… mais bon le plus important reste évidemment ce qu’il génère comme revenu n’est-ce pas ?…)

Laurent

Bonjour,

Et merci pour le suivi fidèle du blog.

Vous avez quelques indices à ce sujet dans cet article de juin dernier :

Un projet de portefeuille à revenus fixes

Il date un peu et ma réflexion a évolué depuis, mais les bases y sont.

– Concernant Prospect Capital, attention quand même. C’est de la nitroglycérine (4% de mon compte titres), surtout au-dessus de 8$ le titre. Ceci n’est bien sûr que mon avis et aucunement un conseil d’investissement, ou de non investissement. Ceci dit, c’est aussi l’avis de Scott Kennedy, un des spécialistes des BDC sur Seeking Alpha.

Excellent week end,

L.

Olivier de epargnersanssepriver.com

Bonjour et bravo pour votre réussite! J’espère que vous arriverez bientôt à l’indépendance financière mais je ne fais pas de soucis.

Je suis dans votre situation de 2002.Qu’avez vous mis en place comme stratégie pour arriver à un patrimoine comme le votre actuellement.Qu’avez vous privilégier en priorité comme placement?

Merci

http://epargnersanssepriver.com/

Laurent

Bonjour,

Quelques principes de bon sens nous ont suffi :

– acheter rapidement sa résidence principale et ne pas la surdimensionner (genre crédit sur 25 ans avec taux d’endettement au taquet)

– dépenser moins que ses revenus

– corollaire du point précédent, éviter les mauvaises dettes (pas de crédit conso, auto, et revolving va sans dire)

Pour ce qui est des placements, la situation actuelle est bien différente de celle de 2002. Sinon, nous avons appliqué les règles usuelles qui n’ont pas changé : assurer d’abord une épargne à vue de précaution (Livrets), puis une épargne moyen terme (PEL, etc) qui a servi d’apport pour l’achat de nos 2 RP successives.

Nous avons ensuite investi sur le long terme, malheureusement trop tard à mon goût.

Pour l’investissement long terme, nous avons choisi la bourse. Certains préfèrent l’immobilier en utilisant le levier du crédit. C’est un choix personnel. On peut aussi faire les 2 si on a le temps.

L’investissement long terme est le point le plus important pour atteindre l’indépendance. Et attention aux mirages, l’assurance vie n’entre pas dans cette catégorie. L’assurance vie est un placement long terme, pas un investissement.

Voila en résumé.

L.