J’ai pris l’habitude depuis quelque temps déjà de contrôler l’évolution de nos avoirs 3 fois par an : fin avril, fin août, et en fin d’année.

Prendre du recul périodiquement me semble nécessaire pour évaluer objectivement ses progrès ou ses échecs. Je trouve cette périodicité de 4 mois raisonnable à l’échelle d’une vie, ni trop fréquente (pas trop de stress), ni trop distendue (pour contrôler les éventuelles dérives).

Voici donc le moment du reporting quadrimestriel de printemps pour le patrimoine nos-finances-personnelles, toujours dans la transparence la plus totale.

Pour ceux qui désirent jauger l’évolution de notre patrimoine, le reporting précédent du mois de décembre 2015 est consultable ici, celui d’août 2015 ici, et le premier publié sur le blog il y a environ un an, ici.

Le bilan patrimonial du printemps 2016 tient dans l’équation triviale qui suit :

400 + 400 = 800

Cette lapalissade cache 2 étapes fondamentales franchies en ce début d’année 2016 :

- Nos actifs financiers ont dépassé la somme de 400 k€ ;

- Nos actifs non-financiers ont aussi franchi la barre des 400 k€.

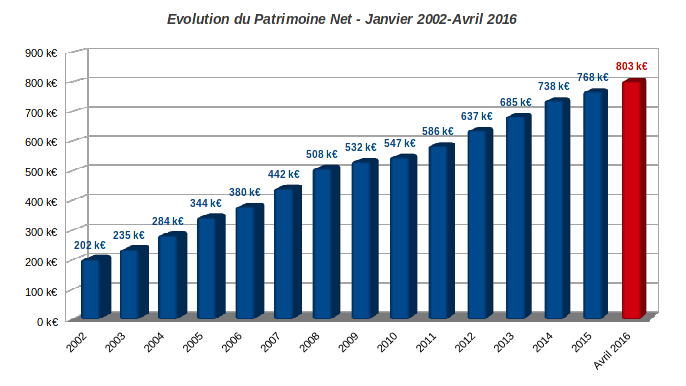

Pour être tout à fait précis, la valeur de notre patrimoine net au 30 avril 2016 est de 802,6 k€. C’est exactement 35 k€ de plus qu’il y a 4 mois (767,6 k€ fin 2015), voir le graphique en tête d’article.

Ce bond surprenant en l’espace de seulement 4 mois s’explique par une assurance vie dont nous avons été (en partie) bénéficiaires, pour 24 k€ exactement. La succession en question n’est d’ailleurs toujours pas réglée. Vont bientôt suivre de l’immobilier en nue propriété et en indivision.

Notre patrimoine se décompose donc toujours fifty/fifty entre actifs financiers et actifs non-financiers, ces derniers essentiellement composés de notre actuelle résidence principale.

J’insiste à nouveau sur le fait que ce patrimoine est net de dettes, puisque nous n’avons pas un kopeck de dette. Ce choix peut sembler surprenant pour un couple au milieu de la quarantaine qui présente une capacité de financement raisonnable. Mais nous ne sommes pas prêts de changer d’avis.

La douce musique de l’appel des taux bas pour se lancer dans l’immobilier locatif (ou dans les SCPI) nous laisse totalement de marbre. Pour tout dire, la propension des banques à multiplier les crédits immobiliers à taux ridiculement faibles sous l’influence de taux de refinancement négatifs m’inquiète de plus en plus. Bulle de crédit en formation ?

Mon scénario privilégié est en effet celui d’une période prolongée de déflation accompagnée de taux bas. Dans cet environnement, l’effet de levier de l’emprunt même à taux faible (est-il si faible par rapport au taux d’inflation actuel ?) a de grandes chances d’être totalement annihilé par la future baisse des prix de l’immobilier.

En fait, je serais plus favorable à un investissement locatif dans cette situation : des prix de l’immobilier 25-30 % plus bas, des taux d’emprunt à 4-5 % mais avec 2 % d’inflation (et une inflation croissante). Nous avons acheté notre première résidence principale dans ces conditions, et c’est probablement notre meilleur investissement jusqu’à présent.

N’oublions pas que l’inflation des années 1970 a payé les emprunts de nos aînés. La déflation est l’ennemi mortel de l’emprunteur.

Je ne dis pas qu’il est impossible de s’enrichir avec l’immobilier locatif en commençant à investir maintenant. Ceci requiert sûrement un talent que nous n’avons pas, aussi nous laissons cela à ceux qui en ont.

Notre modèle d’enrichissement est donc toujours du genre « gagne-petit » : accumuler sans endettement personnel. Voyons un peu comment nous nous en sortons.

Allocation stratégique du patrimoine

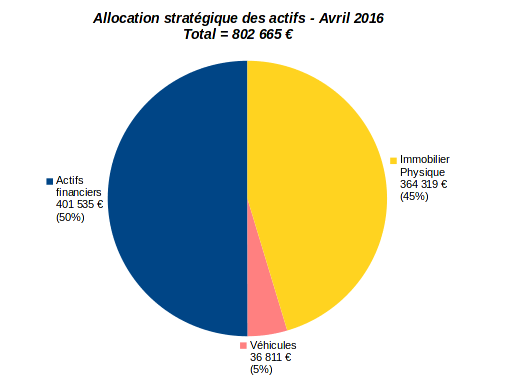

Voici l’allocation stratégique du patrimoine nos-finances-personnelles arrêtée au 30 avril 2016 :

Nous avons ici une répartition exactement équitable entre actifs financiers (401 k€, soit 50 % du total) et actifs non financiers (401 k€) ; à croire que c’est un fait exprès, mais ce n’est pas le cas.

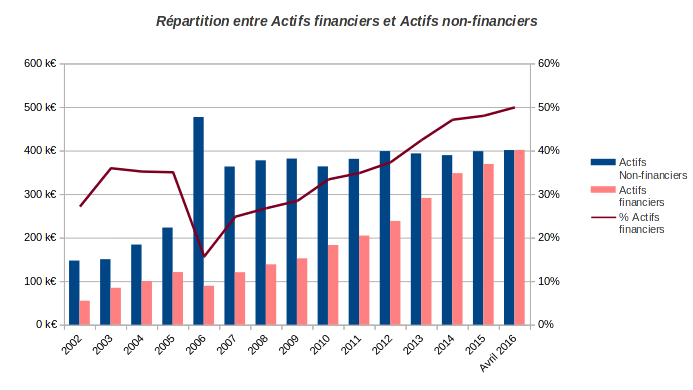

A nouveau, je remarque que la poche d’actifs financiers ne cesse de grossir en valeur et en pourcentage du total :

La part croissante des actifs financiers dans notre patrimoine est une nécessité dans notre stratégie qui évite l’endettement. Avec ce choix assumé, les actifs financiers sont en effet les seuls à produire des revenus alternatifs issus du patrimoine.

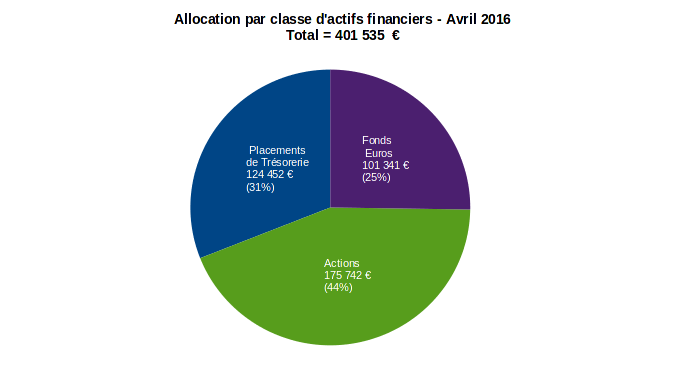

Actifs financiers : 401,5 k€

Les actifs financiers représentent un peu plus de 401 k€, en progression d’environ 32 k€ sur les 4 premiers mois de 2016.

Sur ces 32 k€, 24 k€ proviennent donc d’une partie de la succession évoquée plus haut. Le complément de 8 k€ est le différentiel entre une épargne d’environ 13 k€ compensée par des moins-values latentes constatées sur mon PEA, et des plus-value latentes constatées sur mon compte-titres ordinaire.

La totalité des 24 k€ a été parquée pour le moment en trésorerie à court terme, ce qui augmente de fait la poche de liquidités du patrimoine :

La répartition des actifs financiers est toujours éclatée en 3 tiers de poids sensiblement égal si on la considère par type de support financier : Liquidités & quasi-Liquidités (PEL), Actions, Assurances Vie.

La poche « Actions » a quand même tendance à augmenter puisqu’elle atteint désormais 38 % des actifs financiers. Ce n’est quand même pas au point de constituer un quatrième tiers, comme dans le verre de pastis de Pagnol.

J’ai cependant réalisé depuis le dernier bilan que cette répartition par type de support financier induit un biais car une partie (certes faible ici) des fonds sur nos assurances vie est logée sur des unités de compte investis en actions.

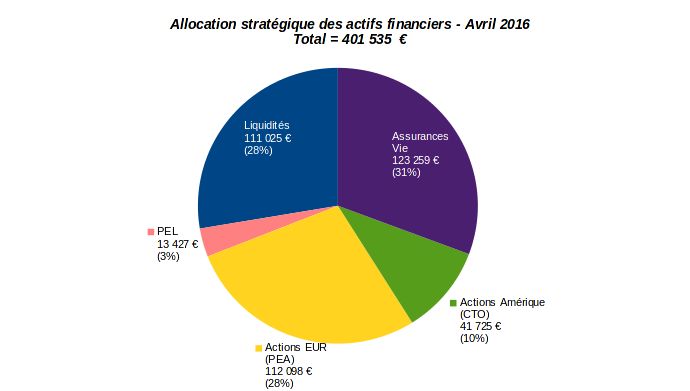

En considérant une répartition plus « académique » par classe d’actifs financiers, nous obtenons le graphique secteurs suivant :

Le « vrai » poids des actions est donc de 44 % des actifs financiers. Les actifs financiers représentant la moitié de notre patrimoine, le calcul est vite fait : les actions pèsent pour environ 22 % dans le patrimoine net total.

Les produits de taux représentent par conséquent 56 % des actifs financiers, répartis entre 31 % de placements à court terme et 25 % à long terme (fonds euros).

Les fonds euros sur lesquels nous sommes positionnés sont investis autour de 80 % en obligations. Ils ont donc eux aussi une faible part d’actions et d’immobilier (essentiellement de l’immobilier de bureau). Je crois inutile d’essayer de tenir compte de cette répartition de toute façon fluctuante, et que nous ne maîtrisons pas. Ce serait qui plus est inexact dans la mesure où on a foi en la garantie en capital des fonds euros.

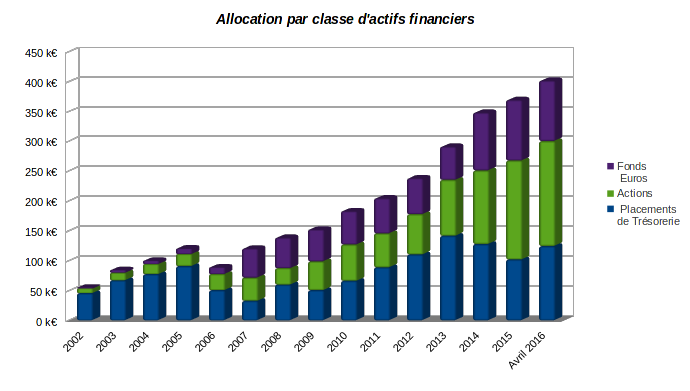

Le plus intéressant est bien sûr de contrôler l’évolution à long terme de la répartition des actifs financiers. Ici encore, je pense que la répartition par classe d’actifs financiers est la plus pertinente :

La poche des placements de trésorerie est en progression pour la première fois depuis 2013. Elle est passée de 102 k€ fin 2015 à 124 k€ suite au mouvement signalé plus haut.

La part de fonds euros est à peu près stable sur 4 mois (environ 102 k€) aux intérêts près délivrés par les taux garantis faméliques en vigueur.

La part actions progresse de 165 k€ fin 2015 à 175 k€. Plus de détails ci-dessous.

Actions : 175,7 k€

Les actions détenues en direct représentent 38 % des actifs financiers répartis entre 112 k€ sur mon PEA (dernier reporting consultable ici) et 41 k€ sur mon compte titres ordinaire (dernier reporting ici).

Le reliquat de 12 k€ est réparti sur 3 fonds d’actions détenus sur nos assurances vie Nuances Plus et Multéo : 2 fonds d’actions européennes (Fidelity Europe et Covéa Finance Actions Europe) et 1 fonds d’actions asiatiques hors Japon (Fidelity Emerging Asia).

Pour mémoire, le compte-titres ordinaire est investi essentiellement en actions cotées aux Etats-Unis. Le poids de ce support représente donc également notre exposition aux devises étrangères, soit 10 % de nos actifs financiers (et donc 5 % du patrimoine total) exposés au dollar américain, et marginalement au dollar canadien.

Pour couper les cheveux en 4, on peut aussi signaler que sur ce compte-titres ordinaire environ 30 % sont investis en immobilier coté (« REITs »). Ceci représente 3 % des actifs financiers, et donc 1,5 % du patrimoine total.

Fonds euros : 101,3 k€

La poche fonds euros pour un total de 101,3 k€ (25 % des actifs financiers) est répartie sur 3 contrats : CNP Nuances Plus Assur Euro (79,7 k€), GMF Multéo actif général (11,5 k€), et GMF Compte Libre croissance (3,1 k€).

Comme déjà signalé ici, le taux servi en 2015 sur le fonds euros de Nuances Plus a été de 2,15 %, soit 15 points de base sous la moyenne d’ensemble du marché. Qui plus est, le taux garanti famélique de 0,4 % pour 2016 n’est franchement pas enthousiasmant.

Je signalais dans le reporting patrimonial précédent que le courrier de demande de rachat total du contrat était prêt à être expédié. Eh bien, mea culpa, il ne l’a pas été.

D’abord notre réflexion a évolué plutôt vers un rachat partiel pour des raisons fiscales : un rachat total impliquerait une taxation à l’impôt sur le revenu des plus-values constatées sur le contrat (si, si, il y en a plus que le plafond de 9 600 € pour un couple sur ce contrat pourtant de facture très moyenne), et aussi parce qu’il est dommage de fermer un support arrivé à maturité fiscale. On ne sait jamais, ça peut toujours servir…

Mais la raison principale est que je n’ai pas encore trouvé de point de chute satisfaisant pour les capitaux. Le rallye boursier aux US depuis le point bas de février m’a pris de vitesse.

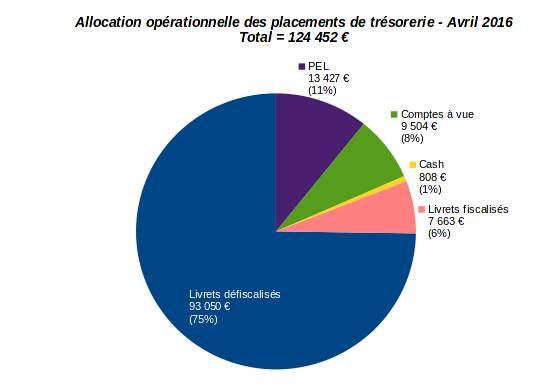

Trésorerie et assimilés : 124,4 k€

Le poids des placements de trésorerie repart donc à la hausse à hauteur de 124,4 k€ :

Les placements de trésorerie au sens large représentent 31 % des actifs financiers. Nous restons donc largement « liquides » dans cet environnement incertain à taux d’intérêts incroyablement bas.

J’inclus dans la trésorerie un PEL à 2,5 % ouvert en 2014 dont la valeur est montée à 13,4 k€. Ce n’est pas un placement liquide au sens strict, mais je me permets cette liberté étant donné qu’un PEL peut être transformé à tout instant en CEL (article R 315-32 du code de la construction et de l’habitation).

Ironie du sort, en raison de la baisse des taux, ce PEL pourtant relativement récent est désormais plus rentable que la moyenne des fonds euros. Ceux qui ont des PEL plus anciens à taux plus élevés doivent se frotter les mains. A conserver précieusement, si on n’a pas besoin des fonds.

Actifs non financiers : 401,1 k€

J’ai l’habitude d’actualiser au mois d’avril la valeur de nos biens immobiliers physiques. J’utilise pour ce faire l’indice des prix de la base de données Notaires-Insee. Je recroise ensuite cette estimation avec les éventuelles transactions et les annonces immobilières sur notre quartier.

Pour cet exercice, je me sers des séries longues des prix de l’immobilier ancien, téléchargeables ici. Les chiffres publiés en fin d’hiver correspondent aux prix du dernier trimestre de l’année précédente.

On observera dans ce fichier (onglet « Glissements annuels« ) que, pour la première fois depuis 2011, les prix de l’ensemble du marché ancien en France métropolitaine se sont quasiment stabilisés en 2015.

Le recul de -0,2 % sur l’année 2015 est en effet à peine significatif. Pour les maisons, la progression moyenne est de +0,4 %, alors que le prix des appartements recule encore de -1 % sur l’ensemble du territoire.

Immobilier physique : 364 k€

Un point intéressant dans la base Notaires-Insee est qu’elle fournit des chiffres par zone géographique.

Nos avoirs immobiliers physiques se résument toujours à notre résidence principale dont nous avons pris possession en 2007 : un modeste pavillon individuel à 4 chambres dans l’agglomération Lilloise.

Dans cette zone géographique, l’indice Insee donne une progression de +1,9 % du prix des maisons sur l’année 2015.

Au 31/12/2014, j’estimais la valeur de notre maison à 357,5 k€. En la corrigeant du chiffre moyen de l’Insee, j’aboutis à une valeur vénale au 31/12/2015 de 364 k€ (arrondie au millier d’euros le plus proche).

Bien sûr, ce pourcentage d’augmentation n’est encore qu’une moyenne, même si elle est prise sur une zone géographique restreinte. Et chacun sait que le marché immobilier n’est qu’une juxtaposition de micro-marchés parfois disparates.

A ma connaissance, il n’y a pas eu de transaction récente sur un bien identique ou similaire au nôtre dans le quartier. Il y en avait cependant eu une l’année précédente dans cette gamme de prix. En outre, la maison à jardin mitoyen à la nôtre (dans une gamme de prix plus élevée) vient de se vendre en l’espace de 2 semaines. C’est un signe de reprise du marché.

J’ai donc décidé de réévaluer la valeur de notre Résidence Principale en accord avec le chiffre moyen de l’Insee. Pour mémoire, ce pavillon a été acheté sur plan 277 k€ fin 2004.

Véhicules : 35 k€

Je profite de l’actualisation du prix de l’immobilier pour synchroniser la dépréciation de la valeur de nos véhicules.

Ici, j’ai du faire face à une difficulté car notre véhicule principal est une Audi SportBack hybride. C’est un nouveau modèle commercialisé en France depuis à peine un an, et qui n’a pas encore de cote officielle en véhicule d’occasion (je n’en ai pas trouvé en tout cas). Je l’ai donc décotée « à la louche » de 4,5 k€. J’affinerai ça dès qu’une cote officielle apparaîtra sur les sites spécialisés.

Nos actifs non financiers hors immobilier sont désormais évalués à 35 k€, contre 41 k€ à fin 2015.

Revenus alternatifs prévisionnels pour 2016

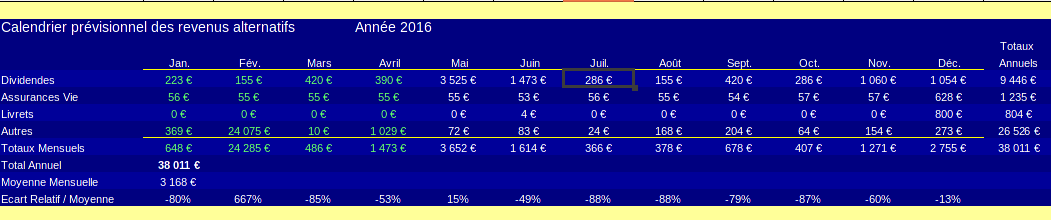

Comme notre but est l’indépendance financière, je termine traditionnellement ce reporting intermédiaire en examinant les revenus alternatifs prévisionnels pour l’année 2016.

Précision utile : les revenus antérieurs à la date du reporting, c’est-à-dire ceux courant de janvier à fin avril, sont ceux qui ont été effectivement perçus en 2016 (je les ai surlignés en vert dans le graphique ci-dessous). Le « vrai » prévisionnel ne concerne que la période postérieure au reporting, à partir du mois de mai donc.

Voici ce que cela donne :

Cette année 2016 sera forcément hors-norme en raison du revenu exceptionnel de 24 k€ perçu en février. Aussi, si on veut raisonner sur le global, il convient de retrancher cette somme de la rente annuelle projetée de 38 k€, ce qui donne une estimation annuelle d’environ 14 k€ de revenus alternatifs en 2016.

Le plus gros contingent sur cette somme provient des revenus du patrimoine se décomposant comme suit : environ 9 500 € de dividendes issus de mon PEA et de mon compte titres, et environ 2 000 € d’intérêts sur les produits de taux (fonds euros et livrets bancaires).

Le total de revenus du patrimoine d’environ 11,5 k€ ramené aux 401,5 k€ de patrimoine financier, nous permet de calculer un rendement de patrimoine financier de 2,86 %.

Ce rendement relativement modeste reflète l’allocation finalement assez prudente du patrimoine nos-finances-personnelles.

En terme d’indépendance financière, il nous faut dégager une rente mensuelle de 2,3 SMIC nets (nos dépenses de 2015), soit l’équivalent de 2 600 € par mois. En gardant le même rendement de patrimoine, ceci nécessiterait un patrimoine financier de 1,1 M€.

Au rythme historique moyen de progression de notre patrimoine, il nous faudrait 17 ans pour parvenir à couvrir ces dépenses avec nos revenus du patrimoine (j’ignore l’inflation dans cette estimation triviale).

Il va falloir prendre un peu plus de risques, surtout si le scénario de taux bas se poursuit…

SPANIER Julien

Bonjour, vous placez votre voiture dans la case actif, mais pour moi, il s’agit plus d’un passif…. car elle consomme votre argent, et ne vous en fait pas gagner !

Laurent

Bonjour

Curieux ce manque de rationalité dès qu’on parle « bagnoles ». Essayez donc d’expliquer à un notaire que les véhicules d’une succession sont dans la colonne « passif » sous prétexte qu’ils coûtent cher à l’entretien.

Si j’achète comptant une bagnole de 30 keuros, j’ai 30 keuros d’actif, pas de passif. J’ai transformé un actif bancaire en un actif tangible. Si je l’achète à crédit, j’ai 30 keuros de passif (ma dette), et en face un actif de 30 keuros, pas un passif supplémentaire.

Je peux louer ma « bagnole ». Je peux la revendre demain et empocher le produit de la vente.

Ce n’est pas parce qu’un actif décote qu’il se transforme en passif. Un bien immobilier qui se dégrade est un actif, pas un passif.

L’inclusion des véhicules dans l’actif d’un patrimoine permet justement de contrôler leur poids global dans le patrimoine, et l’érosion de leur valeur.

Maintenant, chacun voit midi à sa porte…

L.

P.S. Evidemment, si on loue sa voiture, ce n’est pas un actif.

SPANIER Julien

Ah oui vu comme ça… Je ne le vois pas comme ça personnellement 🙂

Actif : Tous ce qui me rapporte de l’argent

Passif : Tous ce qui m’en fait perdre

Donc pour moi, une voiture, une résidence principale etc.. est un passif

Anonyme

Il faudrait revoir la définition d’un passif… une résidence principale dans les passifs… wow!