Il y a un an presque jour pour jour, je mentionnais dans cet article (« Une succession qui va impacter notre patrimoine »), l’ouverture d’une succession suite à un décès dans la famille. Cette succession vient d’être réglée chez le notaire qui en avait la charge.

En préambule, je tiens à remercier les cohéritiers de cette succession qui ont accepté que je dévoile les chiffres, sous couvert d’anonymat bien entendu.

Grâce à leur bonne volonté, vous aurez encore droit à une transparence totale sur le blog : du réel avec des chiffres bruts. Pas des pourcentages ou des faux-semblants. Pour vous lecteurs, c’est une occasion rare de voir sur un cas concret réel le mécanisme de calcul d’une succession.

Au-delà du cas réel présenté en détails, tout ceci nous permettra de revisiter les règles qui régissent les successions, ainsi que le sort des contrats d’assurance vie.

Vous allez voir que ce nouvel épisode dans la vie de notre patrimoine méritait bien au moins un article car il a révélé quelques surprises. Devant l’ampleur du sujet, j’ai même décidé de scinder l’article en 2 parties.

Nombreux sont ceux qui pensent que l’assurance vie est hors succession, et les compagnies d’assurance sont les premières à entretenir cette légende. Non, l’assurance vie n’est pas toujours hors succession, notamment quand le conjoint survivant possède une assurance vie alimentée par des fonds communs.

Ce triste événement a été l’occasion pour moi de peaufiner mon simulateur de calcul de droits de succession. Celui-ci est désormais validé à l’euro près par les calculs d’un professionnel, en l’occurrence le notaire qui a réglé la succession. Ça tombe bien, vous savez que j’aime les calculs justes.

La première partie de l’article que voici traitera uniquement de l’aspect technique du calcul des droits de succession. La seconde partie se focalisera sur les aspects spécifiques liés à l’assurance vie.

Mais trêve de généralités. Voyons comment cette succession s’est déroulée.

Simulateur de calcul des droits de succession

On trouve sur internet quelques simulateurs de droits de succession. L’un des plus complets est sans doute celui du site « le particulier » qui est en accès libre ici.

Malheureusement, à ma connaissance, aucun simulateur de droits de succession n’explique le processus du calcul. On peut les utiliser comme des boîtes noires, mais personnellement je trouve ça très frustrant et en aucune façon pédagogique.

Autre inconvénient : à ma connaissance, aucun simulateur en ligne n’intègre les aspects successoraux liés aux assurances vie. Et pour cause, beaucoup pensent que l’assurance vie est hors succession. Ce n’est pas toujours le cas, aussi bien du point de vue civil que du point de vue fiscal.

C’est d’autant plus gênant que chacun sait que la majorité du patrimoine financier de nos aînés est logé en assurance vie. Vous allez d’ailleurs constater que c’est le cas pour la succession ici en question.

Il semble aussi nécessaire d’ajouter dans un simulateur de droits de succession les aspects purement fiscaux de l’assurance vie en cas de décès. Vous savez que cette fiscalité n’est pas simple. Nous l’avons déjà explicitée en long et en large sur le blog (relire cet article à ce propos).

Fort de ces constats, j’avais décidé il y a environ un an de construire un simulateur « maison » de calcul de droits de succession. En le confrontant à la déclaration de succession du notaire qui vient de nous être remise (formulaire 2705-SD), je me suis aperçu que la version initiale de ce simulateur comportait des omissions et quelques imprécisions. La nouvelle version est désormais opérationnelle, comme nous allons le voir.

Les données de la succession

La version mise à jour de ce simulateur de droits de succession se présente comme ceci dans la partie saisie des « données de la succession » :

Le patrimoine

Les items de saisie de données patrimoniales sont à saisir sur la droite. Vous constaterez que la succession en question est relativement modeste, à l’image du patrimoine médian des français d’un certain âge :

-

Les actifs immobiliers représentent une petite moitié du patrimoine : 202 k€ répartis équitablement entre la résidence principale et une résidence secondaire ;

-

L’essentiel du patrimoine financier, au total environ 230 k€, est logé sur 2 contrats d’assurance vie individuels, l’un au nom du défunt pour une valeur décès de 96,22 k€, l’autre au nom du conjoint survivant pour une valeur vie de 121,60 k€.

Les héritiers et le sort de la succession

Les époux étaient mariés sous le régime légal de la communauté réduite aux acquêts et ont eu 3 enfants, tous du même lit. Les héritiers réservataires sont donc au nombre de 4 : le conjoint survivant et, en l’absence de testament et/ou de donations rapportables antérieures, les 3 enfants à parts égales.

Vous constaterez dans la zone de saisie ci-dessus que l’ensemble des biens a été considéré comme appartenant à la communauté. Comme bien souvent, ceci ne correspondait pas à la réalité car les 2 conjoints avaient eux-mêmes hérité de biens propres sous forme de sommes d’argent. Mais en l’absence de clause de remploi, le notaire a considéré l’ensemble du patrimoine comme commun.

Aucune donation entre époux n’ayant été établie, le conjoint survivant avait le choix entre hériter de la totalité de l’usufruit de la succession et un quart en pleine propriété.

Comme dans la majorité des cas, le conjoint survivant a ici choisi la première option. L’option d’usufruit sur l’ensemble de la succession est fortement conseillée en présence d’un patrimoine modeste. Elle permet au conjoint survivant de jouir de l’usage de la totalité du patrimoine du couple jusqu’à son propre décès.

Le calcul des droits de succession

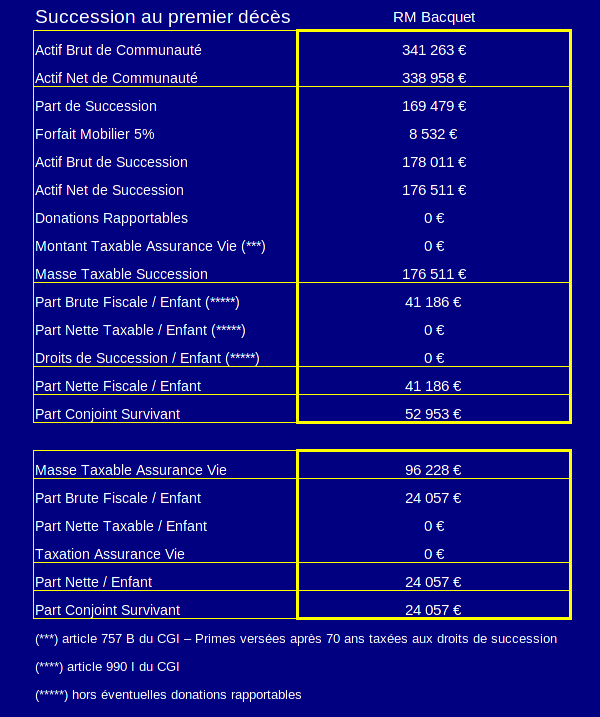

Le calcul des droits de succession suit une logique relativement simple. Voici le résultat que nous allons expliciter, item par item :

Actif Brut de Communauté

La première étape est le calcul de l’actif brut de communauté. Il s’agit tout simplement d’additionner l’ensemble des actifs communs au couple.

Sous certaines conditions, notamment si le conjoint survivant, ou des enfants, continuent d’occuper la résidence principale, un abattement facultatif de 20 % peut s’appliquer sur sa valeur vénale (article 764 bis du CGI).

Ici, bien que les conditions étaient remplies, l’abattement n’a pas été appliqué car de toute évidence, la succession relativement modeste n’engendrerait pas de droits à payer vu le nombre d’héritiers. En cas de plus-value lors de la revente de la résidence principale, sa valeur de départ sera donc estimée comme sa valeur vénale vierge de tout abattement, minorant de fait l’éventuel impôt sur la plus-value immobilière.

Dans le cas qui nous préoccupe, nous obtenons donc un actif brut de communauté hors assurance vie de 100 000 + 102 000 + 4 000 + 13 656 = 219 656 €.

A ce stade, nous devons légèrement empiéter sur la seconde partie de l’article dédiée à l’assurance vie.

Les contrats d’assurance vie ne sont normalement pas des actifs à rapporter dans la succession. Ils représentent les créances d’une compagnie d’assurance envers le souscripteur. C’est pour cette raison que l’assurance vie est dite « hors succession » (le fameux article L132-12 du code des assurances hardiment défendu par la profession). En toute rigueur, les capitaux sur une assurance vie ne font d’ailleurs plus partie du patrimoine. C’est une promesse de remboursement de la compagnie d’assurance.

Mais, pour les couples mariés sous régime de communauté, les assurances vie individuelles du conjoint survivant alimentés avec des deniers communs au couple sont à rapporter dans l’actif de communauté. De même pour les contrats en co-adhésion avec dénouement au second décès, mais pas ceux avec dénouement au premier décès.

En application de la Réponse Ministérielle Bacquet, ils sont rapportés sur le plan fiscal et sur le plan civil pour les successions dont la date d’ouverture est antérieure au 1er janvier 2016 (c’est le cas ici).

Pour les successions ouvertes après le 1er janvier 2016, la Réponse Ministérielle Ciot a annulé, mais uniquement sur le plan fiscal, la Réponse Bacquet. Nous reviendrons dans le détail sur ces aspects dans la seconde partie de l’article.

Dans le cas présent, il nous faut donc inclure dans l’actif brut de communauté la valeur vie du contrat d’assurance vie du conjoint survivant. Nous obtenons donc un actif brut de communauté de 219 656 + 121 607 = 341 263 €.

Actif Net de Communauté

La deuxième étape est de retrancher à l’actif brut de communauté l’ensemble des dettes de la communauté afin d’obtenir l’actif net de communauté. Seules les dettes solidaires du couple pré-existantes au décès doivent être prises en compte.

Typiquement, on trouvera dans cette catégorie les reliquats d’impôts à régler. Il s’agit en l’espèce forcément d’une dette de communauté pour un couple soumis à imposition commune.

Pour les emprunts, seule la fraction des capitaux qui n’était pas assurée doit être prise en compte. Les dettes en propre du défunt ne doivent pas être prises en compte à cette étape. Elles le seront dans l’actif net de succession, voir plus bas.

Dans le cas qui nous préoccupe ici, nous obtenons donc un actif net de communauté de 341 263 – 2 305 = 338 958 €.

Part globale de Succession

Sauf stipulation d’une répartition différente pour les biens communs, la part globale de succession s’élève à la moitié de l’actif net de communauté augmentée de l’ensemble de l’actif brut en propre du défunt.

L’autre moitié de l’actif net de communauté ne rentre pas dans la succession et devient un bien propre du conjoint survivant.

Il n’y a pas d’erreur, il s’agit bien d’ajouter l’actif brut du défunt, et non pas l’actif net. On ne tient toujours pas compte pour le moment des dettes en propre du défunt.

Dans le cas qui nous intéresse, comme le défunt n’avait pas de biens propres, nous obtenons une part de succession égale à la moitié de 338 958 €, soit 169 479 €.

Forfait Mobilier 5 %

En absence d’inventaire, on établit un forfait de 5 % en valeur estimative des meubles meublants. L’assiette du forfait est la moitié de l’actif brut de communauté augmentée de l’actif brut en propre du défunt, et du « Montant Taxable Assurance Vie » (primes versées après l’âge de 70 ans, article 757 B du CGI, voir la seconde partie de l’article pour les détails).

Le forfait mobilier se monte ici à (341 263 / 2)*0,05 = 8 532 €.

Actif Brut de Succession

Le forfait mobilier s’ajoute à la part de succession pour former l’actif brut de succession. Le calcul donne ici un actif brut de succession de 169 479 + 8 532 = 178 011 €.

Actif Net de Succession

On impute sur l’actif brut de succession les dettes en propre du défunt pour obtenir l’actif net de succession. Typiquement, ces dettes incluent les frais funéraires qui sont toutefois plafonnés à un montant forfaitaire de 1 500 €.

Le calcul donne ici un actif net de succession de 178 011 – 1 500 = 176 511 €.

Masse Taxable de la Succession

Enfin, ultime étape, la masse taxable de la succession est obtenue en ajoutant à l’actif net de succession les éventuelles donations antérieures rapportables, ainsi que le montant taxable en assurance vie dont nous avons parlé plus haut.

Dans le cas présent, ces 2 items étant nuls, la masse taxable de la succession est égale à l’actif net de succession, soit 176 511 €.

La masse taxable de la succession est le montant que vont se partager les héritiers au sens fiscal. C’est l’assiette sur laquelle est basée le calcul des parts respectives de chaque héritier que nous allons maintenant expliquer.

Part Brute et Part Nette Fiscale de chaque enfant

La part brute fiscale de chaque enfant va dépendre de l’option choisie par le conjoint survivant pour la succession.

La plupart des couples mariés (environ 80 %) établissent une donation entre époux. En présence d’une telle donation, le conjoint survivant a plus de liberté dans le choix du sort de la part globale de succession.

Outre l’usufruit sur la totalité, il peut notamment choisir ¼ en pleine propriété et les ¾ restants en usufruit, ou la quotité disponible en pleine propriété (¼ en présence de 3 enfants et plus, un tiers avec 2 enfants, et la moitié avec 1 seul enfant).

Le choix le plus favorable au conjoint survivant est ¼ en pleine propriété et ¾ en usufruit. Il est généralement conseillé pour les veufs/veuves relativement jeunes ayant une charge familiale. Ce choix à un âge avancé peut laisser aux enfants l’impression d’une captation d’héritage par le conjoint survivant, surtout s’il est en plus l’unique bénéficiaire de contrats d’assurance vie.

Le choix de la quotité disponible en pleine propriété correspond à une volonté d’indépendance du conjoint survivant et de partage immédiat de la succession. En général, ce choix est fait en présence d’un patrimoine important autorisant le conjoint survivant à conserver un certain niveau de vie, et d’un ou deux enfants adultes d’un premier lit. A partir de 3 enfants, la quotité disponible tombe à 25 %, ce qui revient au choix du quart en pleine propriété qui ne requiert pas l’établissement d’une donation entre époux.

Dans le cas ici présent, aucune donation entre époux n’avait été établie, et choix a été fait de la totalité de la succession en usufruit.

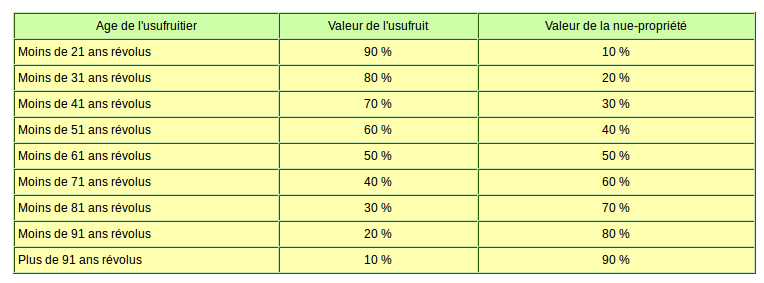

Nous appliquons donc le barème en vigueur de l’usufruit :

… pour calculer la part dévolue à chaque enfant.

Ce tableau montre que la valeur de l’usufruit décroît naturellement avec l’âge de l’usufruitier : elle perd 10 % tous les 10 ans jusqu’à 91 ans révolus. Par conséquent, plus le conjoint survivant est âgé plus sa part d’héritage diminue, ce qui semble logique.

Le conjoint survivant usufruitier ayant ici 74 ans révolus, sa valeur d’usufruit est de 30 %, et par conséquent la valeur de nue-propriété pour les enfants est de 70 %.

La part brute fiscale légale identique pour chacun des 3 enfants vaut donc dans le cas présent : 0,70 * 176 511 / 3 = 41 186 €.

En cas de donations rapportables, le notaire ré-équilibrerait ici la part brute légale de chaque enfant, en accord avec toute éventuelle disposition testamentaire qui peut avantager un des héritiers.

Comme aucune donation n’a eu lieu dans les 15 années précédentes, l’abattement forfaitaire de 100 k€ par enfant n’a pas été entamé.

Au vu de la relative modestie du patrimoine de succession et du nombre d’enfants héritiers, la part brute fiscale de chaque enfant dans le cas présent est sans surprise inférieure à l’abattement non entamé.

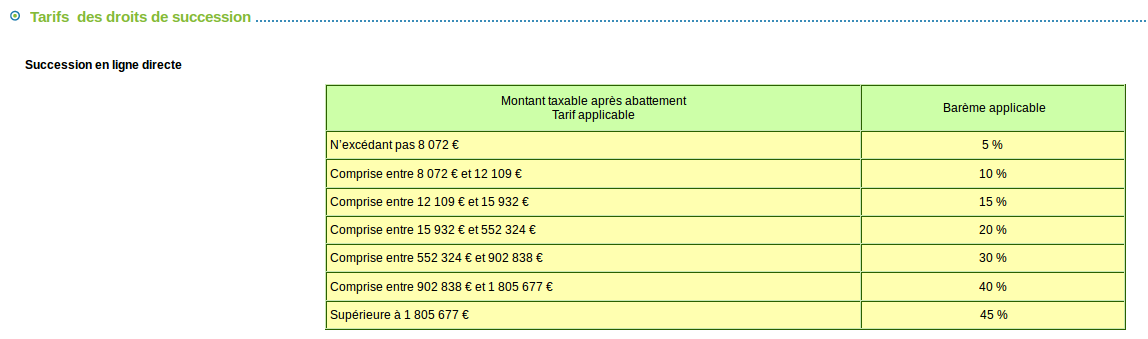

Aucun droit de succession n’est donc dû, et la part nette fiscale par enfant est égale à la part brute.

Si des droits de succession sont dus selon le barème légal fonction du lien de parenté, ils seraient bien sûr à retrancher à la part brute fiscale pour obtenir la part nette fiscale par héritier. Pour une succession en ligne directe, voici le barème légal actuellement en vigueur :

Part du Conjoint Survivant

Depuis la loi du 21 août 2007, le conjoint survivant ainsi que le partenaire survivant d’un PACS sont exonérés de tout droit de succession (article 796-0 bis du CGI). En conséquence, la part du conjoint survivant est une part nette fiscale exonérée de toute taxe.

Elle peut être calculée directement en utilisant le barème de l’usufruit. Dans le cas présent elle est donc égale à 0,30*176 511 = 52 953 €.

Nous pouvons aussi la calculer « indirectement » comme la masse taxable de succession diminuée des parts brutes additionnées de tous les autres héritiers, soit 176 511 – 3 * 41 186 = 52 953 €.

La ventilation entre la part du conjoint et la part des enfants est bien sûr à modifier comme il se doit selon le choix du sort de la succession fait par le conjoint survivant.

Conclusion de la première partie

Comme vous avez pu le constater sur cet exemple réel, il n’y a rien de bien compliqué dans le calcul des droits de succession.

Précision utile, les résultats présentés sont des parts de succession au sens fiscal, c’est-à-dire les parts qui servent d’assiette au calcul de l’impôt. Mon simulateur calcule également les parts de succession au sens civil, c’est-à-dire les parts nettes réellement reçues par les héritiers. Ce bilan civil sera publié sur le blog dans le prochain bilan patrimonial quadrimestriel de janvier.

En présence d’assurances vie, la distinction entre succession au sens civil et au sens fiscal prend une importance d’autant plus grande depuis la réponse ministérielle Ciot comme nous le verrons dans la seconde partie de l’article.

On pourrait me reprocher d’avoir fourni un exemple où il n’y pas de droits de succession à régler. Ce n’est pas vraiment un cas de validation idéal pour un calculateur de droits de succession. Désolé, mais notre famille n’est pas riche.

Boutade mise à part, la partie critique du simulateur est le calcul des parts brutes de succession. Appliquer en aval le barème des droits de succession à ces parts brutes est trivial. Je l’ai vérifié sur des exemples où les droits de succession ne sont pas nuls, et ça marche. Ces résultats ont été validés en comparant au simulateur du site le particulier qui me semble très fiable (bien qu’il n’intègre pas l’assurance vie, il faut un peu tricher pour en tenir compte).

Enfin, cerise sur le gâteau, ceux qui ont le coup d’oeil auront noté que mon simulateur calcule également les taxes à régler sur l’assurance vie en cas de décès. Mais ça, c’est le meilleur de l’histoire que vous découvrirez dans la seconde partie de cet article.

J’en profite à nouveau pour vous souhaiter d’excellentes fêtes de fin d’année, santé et prospérité.

Dominique

Bonjour à vous.

Votre billet sur les dessous d’une succession 1/2 est très intéressant .. et l’est tellement que j’aimerais pouvoir lire la partie 2/2 consacrée à l’assurance vie.

Mais je ne suis pas parvenu à la retrouver. Pourriez-vous m’éclairer ?

Merci d’avance.

Dominique

ERIC SANCHEZ

Bonjour,

Je lis avec intérêt vos articles sur les successions et j’essaie, en tant que particulier, à m’exercer aux déclarations de succession. Toutefois, je ne vois pas ou se trouve votre simulateur. Sur internet, ceux proposés ne sont pas complets.

Par manque de temps, je ne peux en créer un sur Excel car cela implique beaucoup de paramètres.

Pourriez-vous me mettre le lien ou le récupérer.

Avec mes remerciements.

Cordialement.

Eric