![]()

J’entame aujourd’hui une série de billets présentant un reporting périodique sur l’allocation stratégique de notre patrimoine. Je tenterai de tenir un rythme de 3 reportings par an.

Rappelons que notre objectif patrimonial à l’horizon de notre départ en retraite d’ici une quinzaine d’années est double :

-

Approcher un patrimoine net de 1,3 million d’euros (patrimoine économique au sens successoral, pas au sens de l’ISF) ;

-

Dégager des revenus alternatifs suffisants pour couvrir nos dépenses une fois à la retraite, c’est-à-dire atteindre un taux d’indépendance financière supérieur à 100 %.

Pour compliquer l’affaire, cette progression de patrimoine et de revenus doit se faire dans l’optique d’une future transmission optimale à notre fiston. Il y a du démembrement dans l’air…

L’idée, en accord avec la philosophie de ce blog, est ici de fournir une image complète de notre patrimoine afin de détecter si les 2 objectifs sont bien dans la ligne de mire, ou s’il y a lieu de corriger le tir.

J’insiste bien sur l’expression « image complète ». Je vois en effet peu d’intérêt à exposer par exemple un portefeuille boursier avec des performances stratosphériques (on voit rarement le contraire !?), sans connaître la surface financière de celui qui le détient.

La détention d’actifs, surtout les plus risqués, doit s’apprécier par rapport à un patrimoine global. Comme le dit si bien qui vous savez : « C’est quand la mer se retire qu’on voit ceux qui se baignaient nus ».

Valeur du patrimoine net de nos-finances-personnelles avril 2015

En date du 25 avril 2015, la valeur de notre patrimoine net atteint 762,5 k€. Elle a progressé de 25,4 k€ par rapport au premier bilan fin 2014 que je présentais dans le billet fondateur de ce blog.

La progression est due à l’action conjuguée de notre épargne nette et à l’envolée de la valeur de mon PEA sous l’effet du rallye boursier de début d’année.

Nous avons donc franchi la barre symbolique des ¾ de million d’euros et nous somme installés bien au-delà de la moitié de notre objectif terminal.

Allocation stratégique

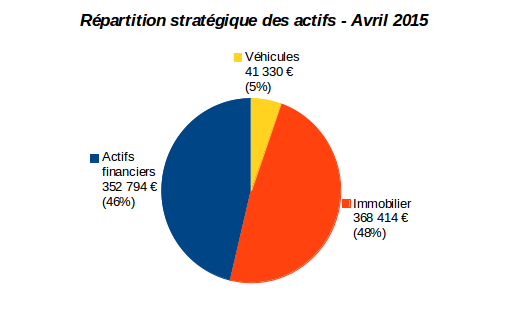

Au premier niveau de hiérarchie, je distingue les actifs financiers et les actifs non financiers. Voici le snapshot de l’allocation stratégique du patrimoine de nos-finances-personnelles en avril 2015 :

Nous sommes proches d’une allocation que je trouve idéale pour un couple de salariés : à peu près fifty/fifty entre actifs financiers et non financiers. Cette allocation couvre de manière raisonnable le risque de repli de l’immobilier (qui est en marche depuis 2012), tout en préservant l’avantage d’être propriétaire de sa résidence principale.

Nous sommes proches d’une allocation que je trouve idéale pour un couple de salariés : à peu près fifty/fifty entre actifs financiers et non financiers. Cette allocation couvre de manière raisonnable le risque de repli de l’immobilier (qui est en marche depuis 2012), tout en préservant l’avantage d’être propriétaire de sa résidence principale.

Actifs non financiers

Immobilier

Nos avoirs immobiliers se limitent toujours à notre seconde résidence principale acquise en VEFA en 2007 : un pavillon individuel de 110 m2 habitables dont la valeur est estimée ce jour à 368 k€.

Pour obtenir cette évaluation, je procède par recoupement : (i) J’actualise la valeur initiale du bien avec l’indice Notaire Insee publié tous les trimestres. (ii) Je moyenne la valeur des biens semblables en vente, en tenant compte d’une décote de 5 % sur le prix affiché. Je prends ensuite le minimum de ces 2 évaluations.

Qui plus est, j’ai la chance de connaître le prix de vente de la maison de nos voisins d’en face qui ont déménagé l’été dernier : 350 k€ nets vendeur pour une maison similaire avec une chambre en moins et un terrain plus petit. Mon estimation me semble donc tout à fait prudente.

La valeur de l’immobilier ancien recule de manière très modérée depuis 2012 dans la ville universitaire en proche banlieue de Lille où nous habitons : -0,3 % pour les maisons en 2014.

Le marché immobilier devient en fait très disparate en France. Si les grandes villes universitaires semblent épargnées pour le moment, le recul atteint jusqu’à 10 % sur un an dans certaines villes moyennes. Le potentiel de baisse est à mon avis très important dans les grandes villes et en île-de-France où le véritable décrochage n’a pas encore eu lieu.

Véhicules

Ne pas oublier de se faire plaisir de temps en temps, on ne vit qu’une fois : nos-finances-personnelles ont changé leur véhicule principal en avril 2015. Exit le mazout qui a fait place à une nouvelle voiture hybride rechargeable essence/électricité.

Selon nos habitudes, l’acquisition de ce véhicule neuf a été financée sur nos propres deniers : 13 500 € provenant de la revente du véhicule diesel précédent datant de décembre 2009, et le complément soit 25 300 € financés par ponction sur nos livrets bancaires.

Je posterai bientôt sur le coût d’utilisation de ce nouveau véhicule en mode électrique pur en ville, c’est assez bluffant…

Suite à cet achat, les véhicules représentent 5,4 % de notre patrimoine net total. Je trouve ça tout à fait raisonnable.

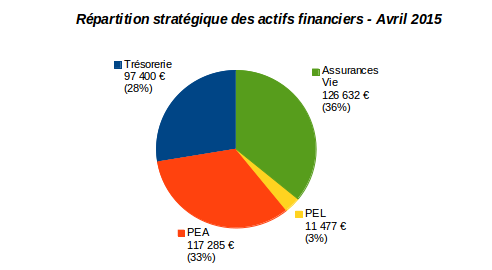

Actifs financiers

Nos actifs financiers représentent un peu plus de 352 k€. L’allocation stratégique est partagée en trois tiers de poids sensiblement égal :

-

Un tiers de nos avoirs financiers est exposé aux marchés actions de la zone euro via mon PEA ;

-

Un tiers est logé en assurances vie dans une perspective de transmission dans un cadre fiscal avantageux ;

-

Un dernier tiers représente des liquidités pures (la trésorerie) ou des quasi-liquidités logées sur un PEL ouvert en 2014.

Le rallye boursier de ce début d’année a fait bondir d’environ 18 k€ la valeur liquidative de mon PEA. C’est plutôt inquiétant à mon avis car la raison essentielle de cette progression réside dans l’injection massive de liquidités des différentes banques centrales, y inclus la BCE depuis mars 2015.

Le PER du CAC 40 calculé sur les derniers bénéfices connus est désormais de l’ordre de 16, nettement au-dessus de sa moyenne long terme. Bien malin qui sait quand aura lieu la prochaine correction.

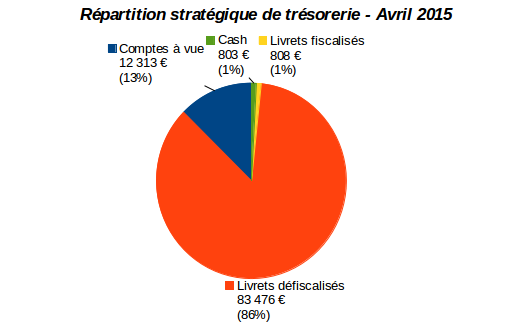

Trésorerie

La trésorerie immédiatement disponible représente environ 28 % de nos actifs financiers pour un montant de 97 400 €.

Cela peut sembler excessif, et pourtant nous venons de loin puisqu’elle était montée jusqu’à 141 k€ en 2013 au grand dam de notre conseiller bancaire à qui cela a coûté quelques cheveux en moins.

Suite au renforcement d’une de nos assurances vie fin 2014, et au financement du véhicule mentionné plus haut, la trésorerie est donc descendue à un peu plus de 97 k€ qui sont répartis comme suit :

La majorité de cette trésorerie est logée sans surprise sur des livrets défiscalisés : Livrets A, LDD, et un CEL. Ceci nous permet de protéger la trésorerie contre l’inflation.

A ce propos, méfions nous des effets de loupe : ce n’est pas parce que le livret A rapporte 1 % en ce moment qu’il est moins rémunérateur qu’il y a 3 ans où son taux naviguait autour de 2 %.

Le différentiel de taux par rapport à l’inflation est au contraire plus intéressant en ce moment : la France est officiellement en déflation sur 12 mois glissants depuis février 2015.

Dettes

Nous n’avons pas de dettes. Nous n’aimons pas les dettes, surtout en période de déflation.

Notre résidence principale est payée depuis 2009 suite au remboursement anticipé du crédit immobilier attaché. Nous n’utilisons jamais le crédit à la consommation, nous avons suffisamment de trésorerie pour nous en passer, cf. ci-dessus.

Il est certain que je n’aimerais pas être en situation d’accédant à la propriété en ce moment. Rembourser des intérêts, même à faible taux, sur un actif qui a toutes les chances de se déprécier s’apparente à vouloir remplir un puits sans fond.

Rembourser ses dettes par anticipation et ne pas s’endetter sont sans doute parmi les meilleures solutions de placement en période de déflation.

A contrario, s’endetter pour un investissement immobilier locatif ou une opération d’achat-revente peut se justifier.

So what next ?

Nous avons encore un assez gros volant de trésorerie disponible. Ne pas investir peut être un choix d’investissement en cette période délicate. Pour le moment, c’est le notre.

J’ai toutefois identifié un défaut criant dans notre patrimoine financier : l’absence de diversification en devises étrangères. Je suis en recherche d’investissements pour y remédier. Suite au prochain épisode…

Landreau

Comment avez vous calculé le potentiel de baisse?

Cdt

Laurent

Bonjour,

Pour le potentiel de baisse de notre patrimoine, tout est expliqué dans le dernier article publié hier (08/05) :

http://www.nos-finances-personnelles.com/comment-notre-patrimoine-va-t-il-supporter-le-prochain-krach/

Laurent.