Les investisseurs en quête de rendement savent que les 3 grandes classes d’actifs sont en ce moment sur-évaluées :

-

La valeur de l’immobilier ancien, bien qu’en léger repli depuis 2012, reste obstinément installée au-dessus du tunnel de Friggit ;

-

Le CAC 40 Net Return est à son plus haut historique ;

-

Le rendement des obligations d’Etat de bonne signature est à un plus bas historique.

La question qui vient à l’esprit dans cette situation est la suivante : quelle est le scénario catastrophe le plus probable à court/moyen terme : un krach immobilier, un krach boursier ou un krach obligataire ?

Corollaire à cette question : comment notre patrimoine encaisserait-il le choc ? La réponse va bien sûr dépendre du scénario qui se réalisera et de la diversification de notre patrimoine.

Si nous n’avons aucun contrôle sur le scénario, nous pouvons estimer un ordre de grandeur de chaque krach potentiel, et en calculer l’impact sur notre patrimoine. L’idéal serait, en fonction du scénario jugé le plus probable, de modifier la diversification de notre patrimoine. Plus facile à dire qu’à faire…

Hypothèse 1 : le krach immobilier

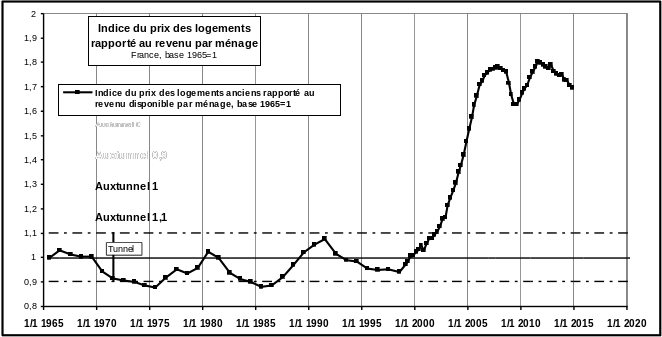

« Krach » est un bien grand mot en matière d’immobilier. En général les prix de l’immobilier se corrigent sur une période plus longue que la bourse. Cependant lorsqu’on regarde la célèbre courbe de Friggit, on peut légitimement être inquiet :

Cette courbe représente le ratio du prix des logements anciens ramené aux revenus des ménages (base 1 à l’origine en 1965).

Nous sommes sortis du tunnel de Friggit par le haut en 2002. Depuis 2005, la courbe reste obstinément dans le range 1,6-1,8, et ce n’est pas la légère correction initiée en 2012 qui y change grand chose. A moins que nous soyons entrés dans une période d’immobilier cher ad vitam eternam, le potentiel de baisse semble très élevé.

La courbe a atteint son maximum en 5 ans à partir de la limite haute du tunnel. En supposant un scénario inverse symétrique à partir de la valeur actuelle de 1,7, le potentiel de baisse est de l’ordre de 35 %.

Quel impact sur notre patrimoine ? Le seul bien immobilier en notre possession est notre résidence principale, pour une valeur estimée actuelle de 368 k€.

Le potentiel de baisse est donc de 129 k€, ce qui représenterait un repli de 16,9 % de la valeur de notre patrimoine net (évalué à 762,5 k€ selon ma dernière estimation, voir ici).

J’ai appliqué pour notre cas le potentiel de baisse de 35 % car l’immobilier sur la métropole lilloise où nous habitons reflète grosso modo la moyenne nationale de la courbe de Friggit. Une baisse plus marquée a déjà été constatée ailleurs, avec des replis de 10 à 15 % sur 1 an dans certaines villes moyennes.

Quelle implication pratique à cette baisse potentielle de l’immobilier ? Eh bien… aucune. Nous n’allons pas vendre notre résidence principale pour partir en location, et attendre que l’immobilier s’effondre pour racheter.

C’est cependant un élément à prendre en compte pour les primo-accédant. Là où on découvre que dans « immobilier », il y a « immobile » ; surtout lorsqu’il s’agit de la résidence principale.

Par contre, un point positif est que notre résidence principale est payée. Rien de pire que de rembourser un crédit sur un bien qui se déprécie. Nous sommes au moins à l’abri de cet écueil.

Hypothèse 2 : le krach boursier

Voilà le krach le plus connu, le « krach boursier ». Le terme « krach » en est d’ailleurs issu si je ne m’abuse. Ici, ma base de réflexion est le CAC 40. Voici son évolution depuis l’origine :

J’ai tracé 2 courbes depuis l’origine de l’indice : le CAC 40 nu et le CAC 40 NR (dividendes nets réinvestis). Pour 2015, j’ai pris les valeurs de clôture de la séance du 07/05.

Vous noterez que si le CAC 40 nu est encore loin de son maximum de la bulle internet, le CAC 40 NR est par contre à son maximum historique : 1 000 points au-dessus de son maximum précédent de 2007. Au passage, remarquez comme ces 2 courbes matérialisent l’intérêt du réinvestissement des dividendes.

A mon avis, la probabilité d’un prochain décrochage est donc loin d’être négligeable.

Quelle amplitude de krach envisager ? Basons nous sur l’historique : l’année la pire du CAC 40 est 2008 avec un décrochage impressionnant de -40,33 %, pour le CAC nu et le CAC NR.

L’ensemble de nos actifs exposés au risque boursier est, au moment où j’écris ces lignes, de l’ordre de 137,4 k€ (mon PEA et les UC sur nos assurances vie). Une chute de 40 % des valeurs boursières représente donc un potentiel de baisse d’environ 55 k€, soit un repli de 7,2 % de la valeur de notre patrimoine net.

Hypothèse 3 : le krach obligataire

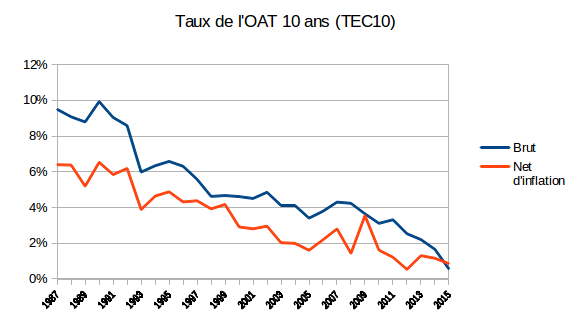

Ici, je prendrai comme base de réflexion le taux de l’obligation à 10 ans émise par l’Etat Français (TEC10). L’historique des taux depuis 1987 ressemble à ça :

Pour calculer les taux annuels, j’ai pris la moyenne des cotations quotidiennes de chaque année. Pour 2015 il n’y a donc que 5 mois d’historique.

La pente vertigineuse est vraiment très, très inquiétante. Le taux TEC10 brut est passé de 10 % en 1987, à moins de 1 % en 2015. Si on enlève l’effet de l’inflation (la courbe orange), la conclusion est la même.

La période de 30 ans écoulée a été historiquement très favorable aux obligations et est bel et bien dernière nous. Les obligations d’Etat ne rapportent quasiment plus rien et cumulent les risques de défaut de l’Etat émetteur et de perte de valeur en cas de remontée brutale des taux.

A ce propos, si on regarde en détail le début de l’année 2015, le taux à 10 ans de la France a atteint le 16 avril un plus bas à 0,352 %. Depuis, il est remonté brutalement autour de 0,8-0,9 % en l’espace de quelques jours début mai. Il a même repassé la barre symbolique des 1 % le 7 mai. Les prémices du krach obligataire annoncé ?

Pour ceux qui douteraient de la réalité du risque d’un krach obligataire, il ne faut pas remonter bien loin pour en trouver un exemple : sur la période 1950-1980 les bons du trésor américain ont occasionné une perte annualisée de 2 %. Voir à ce propos l’excellente étude d’Allianz Global Investors publiée en 2014 (résumé en français ici ).

Pour le petit exercice de ce post, il est par contre assez difficile d’envisager un ordre de grandeur du repli occasionné par un krach obligataire. On peut calculer facilement la perte de valeur d’une obligation connaissant l’amplitude de remontée des taux, mais comme on ne connaît pas cette amplitude… Si vous avez des idées, j’attends vos commentaires.

Il me semble par ailleurs que le risque de défaut de certains états émetteurs est plus grand que le risque de taux. Je tenterai donc simplement un calcul arbitraire basé sur un repli de 40 % des obligations d’état, un niveau de repli catastrophique qui inclut le défaut de remboursement d’un ou plusieurs Etats de la zone euro.

Comme la plupart des particuliers, nous sommes exposés au risque obligataire au travers des fonds en euros de nos divers contrats d’assurance vie. En théorie, les fonds euros sont garantis. Mais en cas de brutale remontée des taux et/ou de défaut de remboursement type Grèce, j’ai franchement du mal à croire à cette garantie. Les promesses n’engagent que ceux qui les croient.

La valeur totale de nos fonds euros est de l’ordre de 91,1 k€. Ils sont exposés en moyenne à 75 % environ aux obligations d’Etat. Une chute de 40 % représente donc un potentiel de baisse d’environ 27 k€, soit un repli de 3,5 % de la valeur de notre patrimoine net.

Conclusion

Si on fait le bilan, nous sommes finalement le plus exposés au risque immobilier. Le résultat n’est pas surprenant au vu de son poids dans notre patrimoine (environ 50 %), et de son fort potentiel de baisse.

En faisant ces calculs, j’ai quand même été surpris de constater que nous sommes peu exposés au risque boursier. C’est un ressort psychologique connu : il y a un effet loupe sur les valeurs boursières car elles varient très vite, contrairement à l’immobilier.

Je suis aussi assez rassuré de constater que nous sommes peu exposés au risque obligataire. A mon avis, c’est le risque le plus probable dans la situation actuelle. Mais comme je me trompe souvent, à vous d’en tirer les conclusions…

En cas de réalisation des 3 scénarios, la baisse potentielle cumulée est d’environ 28 %, à condition qu’il n’y ait pas d’effet amplificateur.

Et vous, comment votre patrimoine absorberait ces scénarios catastrophe ?

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.