Cette période des voeux est propice aux bonnes résolutions mais aussi aux bilans en tous genres.

Parmi les bilans que j’ai l’habitude de faire, j’examine l’évolution dans le temps de nos revenus et de nos dépenses.

A partir de nos revenus et de nos dépenses, j’évalue ce que j’appelle notre taux d’indépendance financière. Le taux d’indépendance financière, qu’est ce que c’est ?

Si vous faites une recherche dans votre moteur préféré, vous allez tomber sur des définitions de comptabilité générale appliquée à l’entreprise, du genre «endettement sur fonds propres», ou équivalent…Il ne s’agit pas de ça ici.

Non, ici il s’agit d’une définition qui m’est propre (peut-être pas d’ailleurs?) pour évaluer l’indépendance financière dans le cadre des finances personnelles d’une famille. Vous allez voir, c’est d’une simplicité désarmante.

La première étape consiste à distinguer dans ses revenus la part des revenus du travail, en général les salaires et primes (pour les salariés), des autres revenus. J’appelle revenus alternatifs l’ensemble des revenus autres que salaires et assimilés.

Le taux d’indépendance financière est simplement le ratio de ses revenus alternatifs sur l’ensemble des dépenses du ménage.

Vous avez compris : si votre taux d’indépendance financière est supérieur à 100%, vous êtes financièrement indépendant, et vous pouvez théoriquement, si vous en avez envie, arrêter de travailler. A l’autre extrémité, si votre taux d’indépendance financière est nul, vous êtes exclusivement dépendant de votre employeur.

Bien sûr, pour arrêter de travailler, il faut reproduire de manière récurrente un taux d’indépendance financière supérieur à 100%

[br]

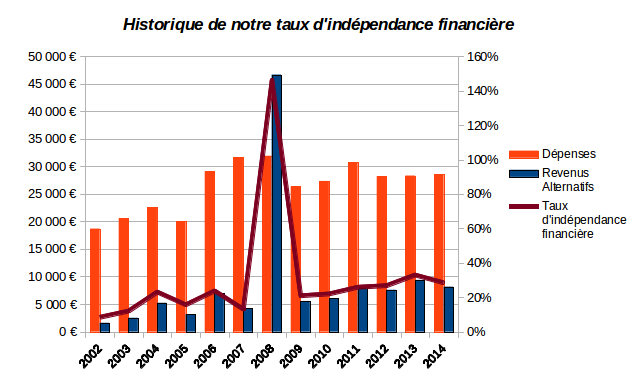

Evolution de notre taux d’indépendance financière

Qu’en est-il de notre situation ? J’ai l’habitude de tracer l’évolution du taux d’indépendance financière de notre petite famille chaque début d’année. Je viens de collecter les dernières données pour 2014, ce qui m’a permis de mettre à jour notre graphique historique, que voici :

Les montants (échelle de gauche) sont annualisés. Le taux d’indépendance financière se lit sur l’échelle de droite.

Oublions de suite le pic de l’année 2008, même si c’est la seule année où nous avons été indépendants financièrement. Ce résultat exceptionnel, dont je tairai l’origine, n’est malheureusement pas reproductible, ce n’est pas un revenu alternatif récurrent.

Les autres années reflètent plus la réalité moyenne : notre taux d’indépendance financière est parti d’un plus bas à 8,6% en 2002, nous étions encore jeunes et beaux à l’époque…

Hormis l’année exceptionnelle 2008, il a atteint un maximum de 33,1% en 2013. Il est redescendu à 30% en 2014.

Pour parler en chiffres bruts, nos revenus alternatifs représentaient 8561€ en 2014, contre 9390€ en 2013.

Il faut donc voir la réalité en face : en dépit de notre train de vie relativement modeste, nous sommes loin de l’indépendance financière, et plus gênant, nous n’en prenons pas le chemin.

Ce constat est un peu la raison d’être de ce blog. Pour me motiver, le blog va m’obliger à reconsidérer notre stratégie de développement de revenus alternatifs, un point que nous avons négligé depuis toujours.

[br]

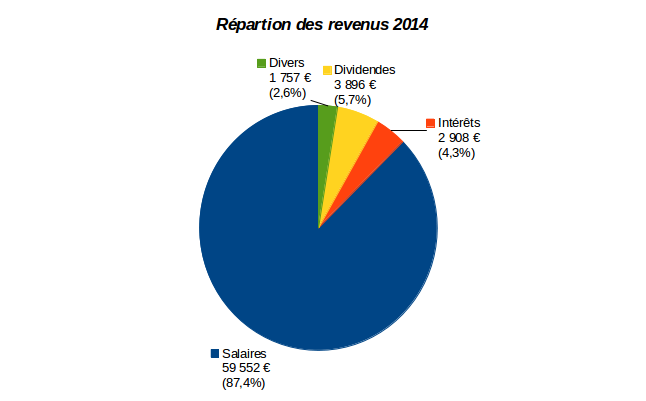

Répartition de nos revenus en 2014

Si nous ne prenons pas le chemin de l’indépendance financière, c’est en raison d’une mauvaise répartition de nos revenus. Voyons un peu ce qu’il en a été en 2014. Je donne sur le graphique à secteurs ci-dessous la répartition de nos différentes sources de revenus pour l’année passée :

Nos salaires et primes ont représenté 87,4% de l’ensemble de nos revenus. C’est beaucoup trop, d’autant plus que ma femme et moi avons le même employeur, lequel s’endette à tour de bras depuis plus de 35 ans, si vous voyez ce que je veux dire…Pas vraiment de quoi être rassuré….

Nos salaires et primes ont représenté 87,4% de l’ensemble de nos revenus. C’est beaucoup trop, d’autant plus que ma femme et moi avons le même employeur, lequel s’endette à tour de bras depuis plus de 35 ans, si vous voyez ce que je veux dire…Pas vraiment de quoi être rassuré….

De plus, nos revenus salariaux ont grosso modo stagné depuis 4 ans. La crise est bien présente, y compris dans le secteur public.

Nos revenus alternatifs représentaient le complément, soit 12,6% du total de nos revenus, c’est-à-dire les 8561€ en valeur signalés plus haut dans l’article.

Comment se répartissaient ces revenus alternatifs ?

- 2908€ étaient des revenus d’intérêts produits essentiellement par les fonds en euros de nos contrats d’assurance vie, et accessoirement par nos livrets d’épargne ;

- 3896€ représentaient les dividendes perçus sur mon PEA ;

- 1757€ représentaient des revenus divers : dons familiaux, ventes sur internet, cashback, gains sur paris sportifs, etc.

Augmentation de nos revenus alternatifs

Le plus important maintenant est de trouver comment augmenter nos revenus alternatifs, afin d’augmenter notre taux d’indépendance financière, et ainsi diminuer simultanément notre dépendance vis-à-vis de notre employeur.

J’écarte immédiatement comme source d’augmentation les revenus divers, qui n’ont aucun caractère récurrent.

Les revenus de mon PEA vont continuer à croître régulièrement, mais à un rythme faible car je m’astreins à une stratégie d’investissement progressif sur ce placement à risques.

Restent les revenus d’intérêts. Ici non plus, il n’y a guère d’espoir d’augmentation, au contraire. Le rendement des supports en euros des contrats d’Assurance Vie va, à mon avis, continuer inéluctablement à baisser dans les prochaines années. Je crois en un scénario déflationniste de ce point de vue, c’est mon côté pessimiste.

[br]

Comme source de revenu alternatif, il nous reste comme évidence première l’immobilier locatif en direct. J’ai longtemps été réfractaire vis-à-vis de ce type d’investissements pour des raisons que j’exposerai plus tard.

Nous avons cependant décidé de sauter le pas. Après consultations de divers forums et blogs, nous allons très probablement nous orienter vers une location meublée.

Nous habitons en effet en banlieue de la métropole lilloise, dans une ville universitaire. Les opportunités ne manquent pas dans cette direction, juste au pas de notre porte.

Pour ce qui est de la location meublée, rien de concret pour le moment. Je commence juste à prospecter le marché. Mais, sans nul doute, nous allons agir cette année.

Je note par contre que, dans une optique cette fois-ci patrimoniale, nous nous somme déjà engagés en 2014 dans un premier investissement locatif. Ce dernier n’est pas destiné à augmenter nos revenus, c’est un placement défiscalisant dans un appartement neuf destiné à la location nue, dans une ville plutôt huppée de la métropole lilloise.

Notre intention est d’utiliser ce logement comme point de chute dans la région, une fois la retraite venue, car elle aura lieu au soleil, pas dans notre plat pays. D’où la localisation et le choix de la résidence, pas forcément idéale en terme de rentabilité locative. Le cas échéant, l’appartement pourra également servir à notre fiston pour prendre son envol d’ici quelques années.

[br]

Mais je m’aperçois que j’ai dérivé sur la fin : vous pensez quoi de l’investissement en meublé comme source de revenus alternatifs ? D’autres idées ?

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.