J’ai ouvert mon PEA le 16 novembre 2001. Il a donc atteint sa maturité fiscale depuis longtemps, il fait presque partie de la famille.

Mon idée est de profiter de cette enveloppe de défiscalisation pour en tirer, le moment venu, un revenu passif grâce à des actions à rendement élevé.

En attendant, je continue à l’alimenter et à le gérer pour maximiser sa valeur.

L’historique de mon PEA est très intéressant car il a traversé plusieurs crises financières : c’est presque un cas d’école.

Les bienfaits de l’investissement régulier

Je suis très loin d’être un spécialiste en bourse, mais j’ai traversé pas mal de tempêtes avec mon PEA, voyez plutôt :

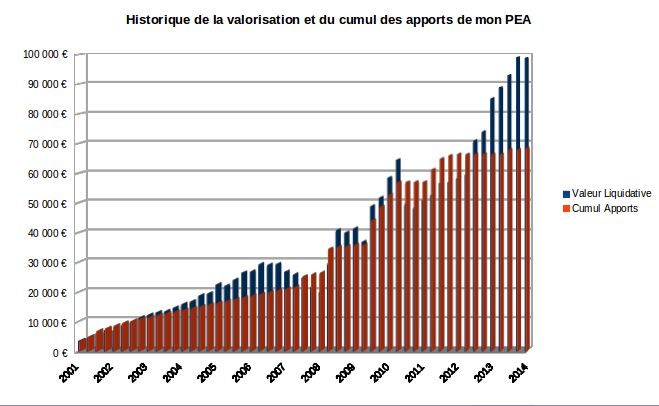

En bleu, j’ai tracé la valeur liquidative (chaque trimestre) et en rouge le cumul des apports depuis l’ouverture. Quand la courbe bleue est au-dessus de la rouge, j’étais en plus-value, dans le cas contraire, j’étais en moins-value.

[br]

J’ai connu 3 longues périodes de moins-value :

-

la 1ère a duré environ 1 an et demi suite à l’ouverture de mon PEA : la bourse a continué à chuter plus bas que je ne l’anticipais après les attentats du 11/09 ;

-

la 2ème période s’étale sur 9 mois en 2008 suite au décrochage de la crise des subprimes ;

-

la 3ème, la plus longue, s’étale sur 2 ans en 2011-2012 et correspond au début de la crise de la zone euro, pas encore terminée à mon avis.

[br]

Sur toute son histoire, mon PEA a connu une performance brute maximale de +52,2 % (en juin 2007) et une performance brute minimale de -24,4 % (en mars 2009).

On voit ici sur un cas concret qu’il faut avoir le cœur bien accroché pour investir en bourse. Mieux vaut s’abstenir si on est sujet au mal de mer.

Je détaillerai plus tard la stratégie d’investissement sur mon PEA. Pour le moment, je dirai simplement que je fais de la sélection de titres (stock picking) en appliquant quelques règles élémentaires. Rétrospectivement, sur ces 14 années passées, la règle que je trouve la plus importante est celle-ci :

« Il faut persévérer et investir régulièrement et sur la durée »

Regardez l’historique de l’indice CAC 40 depuis l’ouverture de mon PEA. Vous pouvez faire l’exercice sur un indice européen plus large, vous obtiendrez le même type de résultat.

L’indice CAC 40 était à 4587 points le jour de l’ouverture de mon PEA en novembre 2011. Il a touché un plus bas à 2403 points en mars 2003, a retrouvé un pic autour de 6100 points l’été 2007; puis il a replongé vers 2800 points suite à la crise financière, avant de remonter lentement vers sa valeur actuelle autour de 4200 points.

Inutile d’essayer de se réfugier à l’étranger. Si vous êtes tentés par le S&P 500 ou le Nikkei (hors PEA dans ce cas), vous trouverez des périodes de baisse encore plus longues que sur le CAC 40.

Imaginez maintenant si vous aviez investi sur un tracker CAC 40 en one-shot avant de partir en vacances l’été 2007. Il vous resterait aujourd’hui les yeux pour pleurer. Evidemment, l’histoire peut-être encore plus dramatique si on considère l’évolution d’actions particulières.

[br]

Pour moi, la meilleure manière de se prémunir contre ce risque est d‘investir régulièrement.

C’est le principe de base de mes investissements en bourse, regardez la courbe rouge sur le graphique en haut de l’article, j’applique ce précepte depuis 14 ans. J’ai investi régulièrement en moyenne environ 5 000 € par an.

Ce principe de régularité est, à mon avis, bien plus important que la répartition sectorielle ou géographique. Il permet de diluer le risque sur la durée.

Il évite aussi de s’arracher les cheveux à essayer de faire du market timing. Le seul investisseur à avoir « réussi » un market timing infaillible sur une longue période est B. Madoff, je n’essaierai pas de faire mieux que lui…

[br]

Toutefois, investir régulièrement n’est pas suffisant. Si j’avais liquidé mon PEA à n’importe quel moment en 2011, ou en 2012, j’aurais fait un investissement perdant sur une période de 10 ans.

N’oublions donc jamais cette réalité

« On peut perdre en bourse même sur le long terme »

J’essaie donc, non seulement d’investir régulièrement, mais aussi je persévère : je ne change pas de stratégie et je fais le dos rond quand la bourse plonge.

[br]

La situation de mon PEA au 31/12/2014

Pour conclure ce premier article sur mon PEA, voici quelques chiffres bruts sur la situation actuelle :

– Valeur liquidative : 98 904,83 € (dont 8 474,94 € de liquidités)

– Apports cumulés depuis l’origine : 68 588,26 €

– Performance brute depuis l’origine : +30 316,67 € (+44,2 %)

– Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : +20 503,76 €

Enfin, le chiffre le plus significatif pour moi, car on peut le comparer directement à la rentabilité d’autres placements financiers :

– Taux de rentabilité interne (T.R.I.) : +5,80 %

Le T.R.I. frise les 6%, c’est mon objectif pour ce type de placement en bourse à caractère plutôt défensif. Certes, on peut sans doute faire mieux, en prenant beaucoup plus de risques.

[br]

Vous noterez qu’il me reste une réserve d’apports conséquente, le plafond des apports sur un PEA ayant été porté à 150 000 € récemment. Je compte bien l’utiliser ces prochaines années pour encore augmenter la valeur de ce placement.

[br]

J’oubliais un point important. Mon PEA a été ouvert à la Caisse d’Epargne, pas très hype il est vrai. Il faut dire qu’il n’y avait pas de banque en ligne en 2001. Sauf ING Direct, si j’ai bonne mémoire, mais qui ne proposait que leur livret d’épargne. Je suis resté fidèle à la Caisse d’Epargne pour diverses raisons que j’exposerai dans un futur article.

[br]

J’attache une grande importance à mon PEA car, avec une valeur proche de 100 k€, il représente un peu moins d’un tiers de nos actifs financiers (voir Notre patrimoine : historique et bilan fin 2014). De plus, je l’envisage depuis le début comme une partie de notre future assurance retraite.

Et vous, est-ce vous avez un PEA au long cours comme moi ? Ou peut-être un PEA plus jeune ?

Alex de Consommer malin

Merci pour cet article. Félicitation, ça commence à faire un beau portefeuille !

Comme toi, je crois en l’investissement régulier (tous les mois) sur du long terme. Ca permet de lisser les baisses et de profiter quand même des périodes de hausse. En revanche, mon PEA est bien plus jeune que le tien !

Cyril G.

Bonjour,

Tout d’abord je souhaite vous féliciter pour vos articles qui sont incroyablement intéressant. J’ai longtemps cherché des informations concrètes comme celles que vous donnez et c’est très appréciable.

Je trouve aussi qu’investir régulièrement est « la » solution pour un PEA. Cependant j’ai adopté une technique différente de la vôtre. M’y connaissant très peu en bourse j’ai choisi d’investir uniquement sur des trackers après avoir perdu de l’argent en faisant du stock picking. Je pense que cela offre une meilleure diversification tant sectorielle que géographique. Que pensez-vous de l’investissement sur trackers ?

Félicitation pour votre site,

Cyril

Laurent

Bonjour Cyril,

Les trackers sont tout à fait respectables si on ne veut pas trop se casser la tête. Ils sont une excellente alternative aux fonds de placement gérés activement qui ne battent pas leur indice de référence (frais déduits) dans la majorité des cas.

En faisant de l’investissement mensuel ou bi-mensuel régulier : DCA (Dollar Cost Averaging), ou mieux du DVA (Dollar Value Averaging) sur 3 ou 4 trackers indiciels et/ou géographiques, la probabilité d’être gagnant sur le long terme est très élevée.

Perso, je n’investirais pas dans un tracker sur indice en one-shot en ce moment car j’estime les marchés trop chers, mais je peux me tromper.

On peut aussi s’amuser avec les trackers. Les plus hardis peuvent tenter les trackers inverses avec ou sans effet de levier, bien que ceux-ci induisent du frottement sur le long terme.

Dans l’optique qui est la mienne d’obtenir une rente basée sur les dividendes, j’ai du mal à intégrer les trackers, même si je sais que certains y parviennent.

Les trackers généralistes sont tellement diversifiés qu’ils ont un rendement sur dividendes médiocre (s’il existe), d’où nécessité d’un gros capital pour dégager un revenu substantiel.

Il est vrai qu’il y a des trackers orientés dividendes. Il en existe même à effet de levier et paiement mensuel du coupon (voir chez UBS le tracker MORL ou équivalent). L’ennui est qu’ on ne maîtrise plus du tout le risque.

En résumé, si je devais faire du tracker, je le ferais sans doute dans le cadre d’un investissement programmé. Tenter du market timing sur un tracker me semble contradictoire. Mais bon, chacun voit midi à sa porte.

A+

L.

Cyril G.

Merci pour votre réponse rapide.

Clairement, je m’étais orienté sur du DCA avec des trackers indiciel européen et américain majoritairement. Je vais me renseigner pour le DVA et continuer sur cette stratégie en attendant d’en apprendre plus sur les marchés financiers.

A très bientôt,

Cyril