Je détiens sur le portefeuille PEA deux des cinq pétrolières intégrées de taille mondiale : Royal Dutch Shell plc et Total SA.

Suite à la publication des résultats du deuxième trimestre 2016, il ressort que la française Total résiste mieux que l’anglo-néerlandaise Shell à l’actuelle faiblesse des cours du pétrole. C’est une confirmation des résultats déjà publiés le trimestre précédent.

Nous comparons en fin de post les derniers résultats de ces 2 mastodontes de l’énergie. Pour le moment, et c’est ce qui nous intéresse en tout premier lieu, les 2 sociétés ont annoncé qu’elles maintenaient leur dividende en dépit de l’environnement difficile.

Dans les affaires courantes, juillet est un mois calme en ce qui concerne la collecte de dividendes sur mon PEA. Je me suis contenté ce mois-ci d’un frugal 111 € distribués par la banque britannique HSBC Holdings, et par les parts sociales que j’avais par ailleurs cédées en juin (elles ont quand même porté intérêts sur l’exercice écoulé).

Un apport supplémentaire en liquide de 1 500 € a donc été nécessaire pour financer le renforcement de la ligne EutelSat Communications. Celle-ci est désormais « pleine » à environ 10 % de la valeur liquidative du portefeuille.

Suite à ce renforcement, la rente sur dividendes de mon PEA tangente désormais les 7 500 € par an. J’arrive donc aux 3/4 de l’objectif terminal d’une rente annuelle passive de 10 000 €. Patience, patience…

A part ça, la valeur de la part se stabilise en juillet après 2 mois consécutifs de repli. Elle progresse de +0,32 % à 143,03 €. C’est toutefois nettement moins bien que l’indice de référence CAC 40 GR qui bondit de +4,88 % en juillet. Le portefeuille continue à souffrir de son exposition aux secteurs financier et énergétique. Le vent finira bien par changer de direction.

La valeur liquidative du PEA termine le mois à 109 742,48 €. C’est environ 1 840 € de mieux que le mois précédent, mais ceci inclut l’apport en numéraire mentionné plus haut.

Comme d’habitude, ceux friands de détails les trouveront ci-dessous.

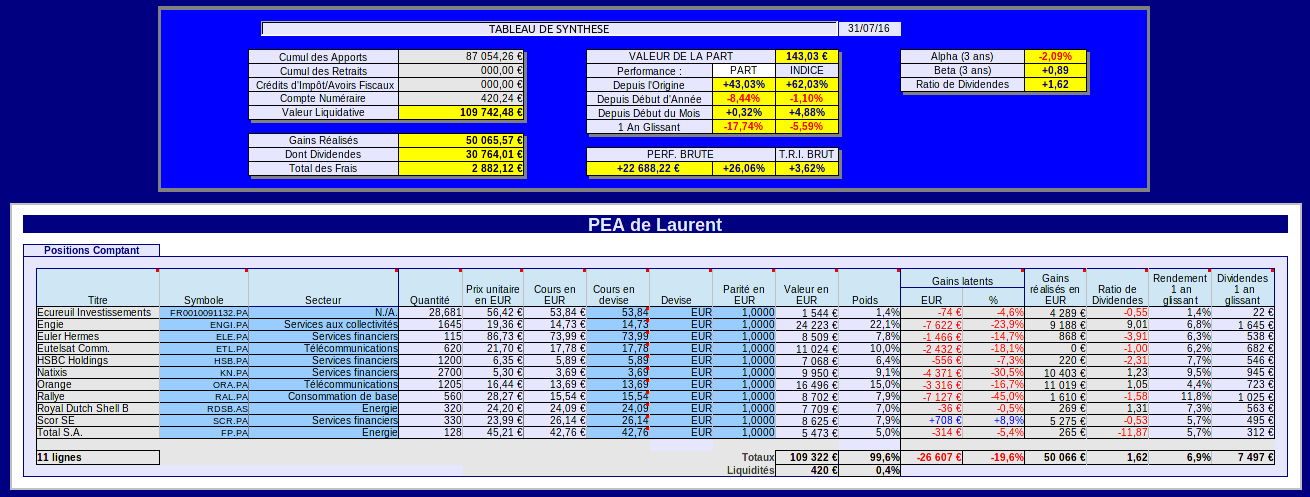

Situation du portefeuille PEA au 31/07/2016

La situation est arrêtée sur la base des valeurs de clôture de la séance du vendredi 29/07/2016 :

Les chiffres clés de juillet 2016

- Valeur liquidative : 109 742,48 € (dont 420,24 € de liquidités). Elle progresse de 1 841,88 € en juillet.

- Apports cumulés depuis l’origine : 87 054,26 € (dont un apport de 1 500 € en juillet)

- Valeur de la part PEA : 143,03 €, soit un gain de +0,32 % sur le mois (100 € à l’origine le 16/11/2001)

- Performance brute sur flux de capitaux depuis l’origine : +22 688,22 € (soit +26,06%)

- Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 30 764,01 € (dont 5 005,54 € perçus à ce jour en 2016)

- Rendement brut sur dividendes 1 an glissant : 6,9 %

- Le ratio de dividendes est à +1,62, indiquant un portefeuille en plus-value latente à forte tendance de rendement sur dividendes (dividendes >> plus-values)

- Taux de rentabilité interne annualisé (T.R.I.) : +3,62 %

- Indicateur de Risque : Le beta sur 3 ans glissants du portefeuille par rapport à l’indice CAC40 est de +0,89

Dividendes en juillet 2016

La collecte de dividendes de juillet se limite pour le PEA à 110,96 €, lesquels se subdivisent comme suit :

- La banque britannique HSBC holdings a payé le 06/07/2016 son premier dividende intérimaire trimestriel de $0,10 US par action pour l’exercice comptable 2016. A la date du détachement le 18/05, nous possédions 800 actions cotées en euros à Paris (HSB.PA), 400 actions supplémentaires ayant été acquises fin mai, c’est-à-dire après la date de détachement.

Le montant total à percevoir était donc de $80 qui ont été automatiquement convertis en 72,46 € par l’établissement teneur de mon compte. Ceci implique un taux de change de $1,1041 pour 1 €.

Ce taux de change correspond à la cote du dollar au spread de change près le jour de la mise en paiement (06/07). Le taux de change à la date de détachement (18/05) était en effet moins avantageux à $1,1275 pour 1 €.

Je note que sur mon compte titres ordinaire Binck applique le taux de change à la date de détachement. Curieuse divergence.

- Le complément de dividendes du mois de 38,50 € provient des intérêts courus sur les 110 parts sociales de la société locale d’Epargne que j’ai par ailleurs cédées en juin.

Opérations courantes en juillet 2016

-

Un versement en liquide de 1 500 € a été effectué ce mois-ci pour financer le renforcement de la ligne Eutelsat, voir ci-dessous. Le montant d’apports depuis le début de l’année 2016 est porté à 7 500 €.

- Renforcement de l’opérateur de satellites Eutelsat Communications (ETL.PA).160 actions Eutelsat ont été acquises le 29/07 au prix unitaire frais inclus de 17,74 €. Le PRU des 620 actions en portefeuille est abaissé à 21,70 €.

La punition du marché continue suite à l’avertissement sur résultats de mai dernier. Pour ma part, je vois une action avec un P/E sur un an glissant de l’ordre de 10, largement sous sa moyenne historique.

Dans la foulée de la publication de ses résultats annuels le 28/07, l’opérateur de satellites a annoncé une augmentation de son dividende à 1,10 € par action (le précédent était à 1,09 €). Ce dernier est largement couvert par le bénéfice par action sur un an glissant de 1,69 €. Même en cas de baisse de ce dernier sur les 2 prochains exercices, la marge de sécurité semble confortable.

Les analystes voient peut-être une faiblesse dans le gearing élevé d’Eutelsat, largement supérieur à 1. L’endettement est certes plus élevé que chez son concurrent européen SES (non éligible au PEA), mais pour le moment Eutelsat conserve sa note Investment Grade.

Serions nous ici les victimes d’une forme de French bashing ? Affaire à suivre…

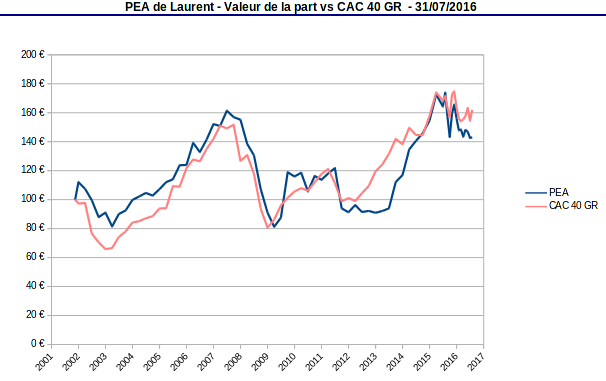

Valeur de la part

La valeur de la part au 31/07/2016 est de 143,03 €. Elle a progressé de +0,32 % en juillet, alors que l’indice de comparaison CAC 40 GR s’offrait un joli rallye de +4,88 %.

Depuis le début de l’année, la part PEA est en chute de -8,44 %, alors que l’indice affiche un modeste repli de -1,1 %. Le retard de la part sur l’indice depuis l’origine fin 2001 est exactement de 19 % :

Le PEA continue à pâtir de son exposition aux banques (Natixis & HSBC) et au pétrole (Royal Dutch Shell & Total S.A.). Sans compter les chutes récentes d’Eutelsat et de Rallye. Ceux qui tradent à l’affût de plus-values rapides peuvent au moins s’inspirer de nos choix en les appliquant à l’envers !?

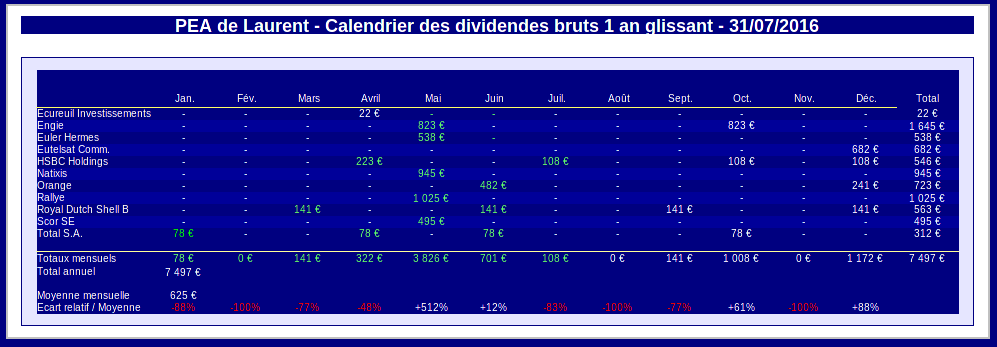

Calendrier prévisionnel des dividendes

Mon approche passive basée sur les dividendes est plus reposante que celle du trader. En tout état de cause, elle n’est pour le moment pas mise à mal puisque le flux de dividendes du portefeuille continue de croître.

J’en veux pour preuve le calendrier prévisionnel des dividendes sur 1 an glissant à fin juillet :

La rente passive sur dividendes tutoie désormais les 7 500 €, soit quasiment 625 € par mois. Le rendement sur dividendes atteint 6,9 % suite à la chute des cours en cascade subie par le portefeuille. Une chose est certaine : ce niveau de rendement ne peut pas durer longtemps. Soit les cours vont remonter, soit les dividendes vont baisser, et les cours dévisser encore un peu plus…

Les résultats semestriels des pétrolières intégrées

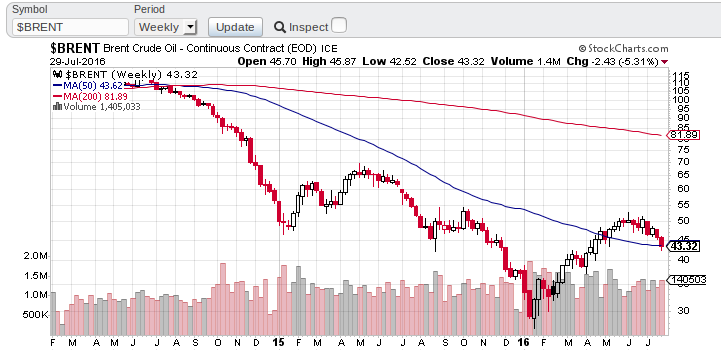

Le cours du pétrole

Pas besoin d’être un génie de la finance pour comprendre la difficulté dans laquelle se trouve les sociétés pétrolières depuis maintenant presque 2 ans. Il suffit pour cela d’observer le cours du pétrole. Par exemple, voici celui du baril de Brent :

Le cours du pétrole a été divisé par environ 2,5 en un peu plus de 2 ans. Une première esquisse de rebond a eu lieu début 2015 autour de $50. Mais finalement, les plus bas sur 10 ans autour de $30 le baril ont été visités cet hiver.

Une seconde tentative de rebond avait été initié en février. Les cours ont cependant à nouveau dérapé à partir du début de l’été, ramenant récemment le baril sous sa moyenne mobile court terme (MA50).

Ma thèse d’investissement sur les pétrolières intégrées

J’ai tenté de profiter de cette chute du pétrole en investissant sur 2 des 3 major pétrolières européennes : la française Total S.A. et l’anglo-néerlandairse Royal Dutch Shell. J’ai choisi d’écarter la britannique BP bien qu’il soit possible de la loger sur un PEA.

Ma thèse d’investissement était simple : nous sommes encore pétro-dépendants pour une période d’une durée indéterminée. Et il vaut mieux investir dans ce secteur au creux de la vague.

De plus, les pétrolières intégrées ont un avantage certain : lorsque le cours du pétrole est bas, elles peuvent compenser les baisses de profit sur leurs activités amont (exploration et forage) avec leurs activités aval (raffinage, et dans une moindre mesure distribution). A ce titre, investir uniquement sur le secteur amont ou le secteur aval est nettement plus risqué. Ceux qui se sont lancés au mauvais moment sur Technip, ou sur Kinder Morgan outre-atlantique, comprennent de quoi je parle.

A plus long terme, si les énergies renouvelables prennent le pas sur le pétrole, les major pétrolières seront également sans nul doute parmi les mieux placées pour en profiter. En particulier, on note d’ores et déjà le dynamisme de Total dans le solaire et dans les systèmes de batteries. Je pense à l’acquisition de SunPower en 2011, et celle toute récente de Saft pour 1,2 milliard de dollars.

J’ai commencé à investir sur Total à la mi-avril 2015. A cette période, le Brent cotait autour de $60. C’était rétrospectivement trop tôt. J’ai ensuite renforcé à plusieurs reprises, notamment lors de l’encaissement du dividende trimestriel en titres. Sur Shell, je suis rentré en 1 seule fois en novembre 2015 (Brent à $40), ce qui était sûrement trop risqué.

Le timing n’était pas parfait, mais pas catastrophique non plus. Au moment où je rédige ces lignes, je suis à peu de chose près à l’équilibre sur Shell, et j’ai une modeste moins-value latente de 5 % sur Total.

Le maintien des dividendes

Les 2 trimestres écoulés sont les pires pour l’industrie pétrolière depuis pas mal d’années. Le timing pour examiner la pérennité du généreux dividende délivré par ces 2 sociétés me semble donc particulièrement adéquat.

Les 2 sociétés ont donc annoncé le maintien de leur prochain dividende trimestriel, respectivement de 0,61 € par action pour Total et $0,47 pour Shell.

Rappelons au passage que Shell est une Dividend Aristocrat. Et même bien plus que cela puisqu’elle s’enorgueillit de ne pas avoir baissé son dividende depuis la seconde guerre mondiale : 70 ans de dividendes sans aucune baisse. Qui dit mieux ?

Mais est-il raisonnable de maintenir le dividende par les temps qui courent ?

Une fois de plus, la société Total a surpris en dépassant le consensus des analystes. La pétrolière française résiste nettement mieux que sa concurrente anglo-néerlandaise notamment grâce à l’avance sur son programme d’économies annuelles de 2,4 milliards de $ qui devrait au final être dépassé.

En extrapolant le bénéfice du S1 de Total sur l’année, et en comptant l’euro à un cours moyen de $1,10, on peut estimer un taux de distribution du dividende de 4*0,61*1,1 / (1,58*2) = 85 %.

Evidemment, cette extrapolation simpliste serait mise à mal en cas de rechute du baril. Un signe inquiétant est la baisse des marges de raffinage au T2. Si l’aval ne peut plus compenser les baisses de profit de l’amont, les choses risquent de tourner au vinaigre.

Pour ce qui est de la Shell, les perspectives sont plus inquiétantes. En fait, le seul point positif des comptes de la Shell est l’augmentation de sa production de 22 % sur le semestre.

C’est une conséquence directe de son rachat de BG Group au T1 2016. Le prix payé de 52,9 milliards de dollars n’était sûrement pas la meilleure décision managériale de l’année, pas plus que son timing.

Pour ce qui est de la couverture du dividende, ce n’est pas bon du tout. En extrapolant à nouveau naïvement le BNPA sur l’année à $0,68, nous obtenons un taux de distribution insoutenable de 276 %.

Pour le moment, la Shell finance son dividende par quelques ventes d’actifs, mais surtout par l’endettement. Ce dernier a encore augmenté de presque 11 milliards de dollars au T2 2016. Cette situation ne pourra pas durer bien longtemps…

Au cours actuel de $42 le baril de Brent, Total est la mieux placée pour assurer le paiement de son dividende. Le cours d’équilibre pour la Shell me semble plus élevé.

De toute façon, bien malin qui peut prédire les cours du pétrole. Sûrement pas moi.

Lolo

Toujours aussi intéressants vos impressions, actions et commentaires !

Je suis à 2 doigts de lancer les premières lignes rendement sur Pea (CT en cours d’ouverture), et compte justement aller sur total.

Eutelsat fait partie de ma shortlist également.

Toujours indécis quand à rallye, et niveau financier je me laisserais bien tenter par ACA !

Ce sera une autre paire de manches pour le CT ^^

Je vous tiendrai au courant bien sûr !

Jean Bon

Pourquoi ne pas avoir pris des actions RDS.B à Londres plutôt qu’à Amsterdam? Le taux de retenue à la source est nul depuis Avril 2016 et les premières 5000£ sont exemptées de taxes. Même si les frais sont plus élevés à Londres, on s’y retrouve vite.

A Amsterdam il aurait fallu prendre des RDS.A.

De même, je ne vois aucune raison d’avoir négligé BP sous prétexte qu’elle est « anglaise ».

Laurent

Bonjour,

– « Pourquoi ne pas avoir pris des actions RDS.B à Londres plutôt qu’à Amsterdam? Le taux de retenue à la source est nul depuis Avril 2016 et les premières 5000£ sont exemptées de taxes. »

Oui, je sais que la taxation sur les dividendes UK a changé en avril 2016. Mais la place de cotation ne change rien à la taxation des dividendes.

C’est le siège de la société qui compte : RDS Classe A est l’action d’une société de droit néerlandais (ex Koninklijke Nederlandse Petroleum Maatschappij), donc soumise à fiscalité néerlandaise. RDS Classe B (ex Shell Oil) est l’action d’une société de droit britannique, donc soumise à fiscalité britannique. Simple tour de passe-passe fiscal, les 2 entités représentent de nos jours la même entreprise Royal Dutch Shell.

Classe A – fiscalité néerlandaise : 15% retenus à la source sur les dividendes.

Classe B – fiscalité britannique : anciennement 10% retenus à la source sur les dividendes, désormais O% jusqu’à 5000£ comme vous le mentionnez, puis 7,5% et jusqu’à 38,1% selon le niveau de revenus.

source : http://www.shell.com/investors/dividend-information/latest-dividend-announcement.html.

– « A Amsterdam il aurait fallu prendre des RDS.A »

Beaucoup de confusion ici encore. La retenue à la source sur le dividende des titres de classe A reste à 15% (c’est une taxe néerlandaise pas britannique). Cette taxe s’applique que les titres RDS Classe A soient cotés à Londres ou Amsterdam.

De même, la retenue à la source sur le dividende des titres RDS Classe B est désormais nulle (jusqu’à 5000£) quelle que soit la place de transaction, Londres ou Amsterdam.

Je ne sais pas si votre courtier applique déjà cette taxe nulle. Pas ma banque en tous cas. J’ai encore perçu en juin 0,4221 euro par action RDSB sur mon PEA (soit l’équivalent au spread de change près des 0,47USD nets du crédit d’impôt de 1/9 anciennement applicable).

Ajoutons pour finir que si le dividende est perçu en titres (uniquement de classe A en ce cas) et non en espèces, aucune retenue à la source ne doit être appliquée. Malheureusement, ce choix se fait à cours inconnu pour RDS. Pour moi, c’est rédhibitoire. Pour ceux que ça ne gêne pas, le choix RDSA est alors le meilleur.

Merci de me corriger si je me trompe.

– « De même, je ne vois aucune raison d’avoir négligé BP sous prétexte qu’elle est « anglaise ». »

Dans ma banque actuelle, un ordre sur le LSE me revient à plus de 80 euros de frais. Plutôt dissuasif, non ?

Bien à vous,

L.

Jean Bon

Le titre RDS.B est plus liquide à Londres qu’à Amsterdam. Il est donc plus simple d’en négocier.

Pour les frais 15€+0,15% + 0,5% de stamp duty (Binck). Ce qui s’amortit assez bien pour des ordres de 3000€.

Laurent

Bonjour

– « Le titre RDS.B est plus liquide à Londres qu’à Amsterdam. Il est donc plus simple d’en négocier. »

Pour un petit poisson comme moi, il me semble assez liquide à Amsterdam. En tous cas, mes 2 ordres d’achat de 160 titres à mi-chemin bid/ask sont passés sans souci en novembre 2015. Si vous avez une autre expérience, merci de la partager.

-« Pour les frais 15€+0,15% + 0,5% de stamp duty (Binck). Ce qui s’amortit assez bien pour des ordres de 3000€. »

Oui, je sais. On peut même trouver moins cher chez Bourse Direct (à la marge il est vrai, 0,15% minimum 15€ + le stamp duty), avec toutefois des droits de garde de 0,036% sur le LSE. J’hésite encore pour le transfert de mon PEA entre Binck et BD. J’attends aussi de voir si De Giro arrive enfin à faire du PEA (l’arlésienne depuis 2 ans).

Il y a plusieurs de paramètres à prendre en compte en ce qui me concerne :

– j’ai déjà pas mal de billes chez Binck (compte-titres ordinaire), mais le traitement des dividendes est presque Nickel. Seulement un oubli étrange sur le dividende mensuel de Shaw Communications, j’ai du le quémander 1 fois. Depuis plus aucun incident.

– le traitement des dividendes étrangers me semble parfois inquiétant chez BD et De Giro, si j’en juge par ce que je lis à droite et à gauche.

Si vous avez d’autres suggestions, merci de les partager.

L.