Cet article participe à l’événement inter-blogs « Où investir son argent après la crise asiatique? » organisé par Michel du blog Trading Attitude.

L’éclatement de la bulle des marchés chinois depuis le printemps dernier rappelle à l’investisseur particulier la nature profonde de la bourse : sa volatilité extraordinaire.

Il est vrai que la chute a été impressionnante.

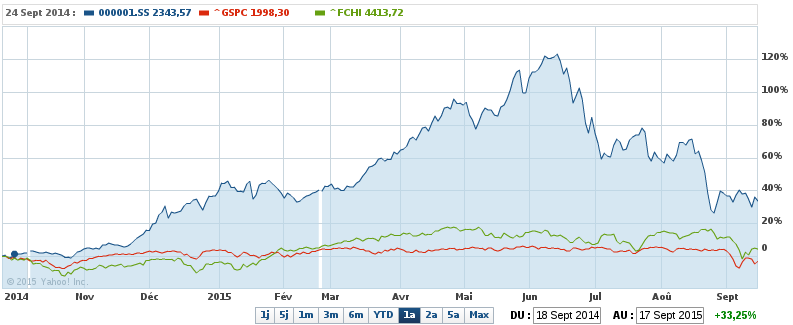

Depuis son plus haut historique au-delà de 5 100 points en juin dernier, l’indice composite SSE de Shanghaï est retombé aujourd’hui autour de 3 000 points, une dégringolade impressionnante de -40 %.

Et pourtant, cette chute apparemment vertigineuse est à relativiser si on prend un peu de recul.

Pour cela, il suffit de revenir un an en arrière…

… pour s’apercevoir que l’indice SSE de Shanghaï gagne encore plus de 30 % sur 1 an tandis que le S&P 500 et le CAC 40 font quasiment du surplace.

Notons aussi que l’indice SSE est revenu à peine 5 % sous son niveau du 1er janvier 2015. Il est aussi amusant de constater que sa performance depuis le début de l’année est en fait la même que celle du S&P 500, tandis que le CAC 40 affiche encore un gain de quelques pour-cents.

Voila un magnifique exemple en accéléré de formation d’une bulle (+120 % en 8 mois) suivie de son éclatement encore plus rapide, même si le potentiel de baisse est encore bien présent. Les pérégrinations du CAC 40 sur la même période apparaissent en comparaison comme un long fleuve tranquille.

Que faire en réaction à ces instabilités du marché chinois, et plus généralement des marchés boursiers mondiaux ?

L’abondance de liquidités et le spectre de la déflation

Bien que l’éclatement de la bulle chinoise ait ses causes spécifiques (notamment un assouplissement réglementaire sur l’effet de levier et des perspectives de croissance économique brusquement dégradées), son moteur principal est un facteur commun à la finance mondiale : l’abondance de liquidités sur les marchés financiers.

La période actuelle est la pire que l’on puisse imaginer pour l’investisseur :

- Les taux d’intérêts courts sont quasi nuls dans tous les pays dits avancés, et la FED vient juste de décider de maintenir ses taux au même niveau ;

- L’inflation est presque nulle en Europe. Elle est à peine plus élevée aux Etats-Unis.

Voici la situation instantanée à fin août 2015 de l’indice IPC (Indice des Prix à la Consommation) dans divers pays :

L’inflation est quasi nulle en zone Euro, en Amérique du Nord et en Grande-Bretagne. Elle est faible en Chine.

La déflation est patente en Grèce et en Suisse, solidarité helvétique surprenante ? Seuls le Brésil et la Russie se distinguent avec leur inflation galopante mais accompagnée d’une récession de leur économie.

Situation inédite : la quasi-déflation s’est installée en dépit des injections massives de liquidités des 3 principales banques centrales (FED, BCE et BoE) dans le cadre de leur politique monétaire sobrement qualifiée par les experts de « non-conventionnelle ».

Le hic est que les injections massives de liquidités ne vont pas vers l’économie réelle (entreprises ou particuliers), mais vers les banques.

Après plus d’une dizaine d’années de politique de taux bas, les marchés financiers restent dopés par les injections massives de liquidités.

La progression des marchés financiers depuis 6 ou 7 ans n’est pas due à une création de richesse. La politique monétaire non-conventionnelle explique pour bonne part l’augmentation des indices boursiers depuis les plus bas de la grande récession en 2009.

C’est la dépréciation de la valeur de la monnaie qui entraîne mécaniquement une augmentation fictive de la valeur faciale des titres financiers, et en particulier des actions.

Vu la surabondance de liquidités et la rapidité avec laquelle ces liquidités peuvent désormais circuler, le prochain « vrai » krach boursier généralisé sera sans doute d’une ampleur sans précédent. L’éclatement de la dernière bulle en Chine en est peut être une répétition avant l’heure.

Rembourser ses dettes

Dans cet environnement macro-économique et de marché hostile, l’investisseur particulier doit avoir une priorité en tête : agir en fonction de certitudes, pas en fonction de supputations.

Les seules certitudes actuelles sont (i) l’inflation est quasi-nulle, voire négative (ii) tous les actifs sont sur-évalués et suspendus à une prochaine hausse des taux d’intérêt.

Dans cette situation, « ne pas investir » est une vraie décision d’investissement. N’oublions jamais les préceptes du sage d’Omaha : « Rule 1: Never lose money – Rule 2: Never forget Rule 1 ».

Hormis l’inaction, une autre décision sensée est de « Rembourser ses dettes ».

Si l’inflation est l’amie de l’endetté, la déflation ou l’inflation nulle est clairement l’amie du prêteur.

Etre endetté en période d’inflation fait sens puisque l’effort réel de remboursement d’un emprunt à taux fixe s’amenuise au fur et à mesure que la valeur de la monnaie s’érode.

L’inflation galopante des années 1970-1980 a payé une bonne partie des emprunts immobiliers de la génération née pendant la seconde guerre mondiale. En période d‘inflation et de forte croissance économique tout augmente, y compris les salaires.

Nous connaissons tous dans notre entourage des aînés qui ont fini de rembourser leurs emprunts immobiliers avec des mensualités ridicules en regard de leurs revenus.

A l’inverse, tout baisse en période de déflation et de faible croissance économique : les prix baissent, les loyers baissent (c’est déjà le cas en France), la valeur des actifs mobiliers et immobiliers baisse, et les revenus du travail et du capital finissent aussi par baisser.

Tout baisse, sauf les mensualités de remboursement des crédits à taux fixe.

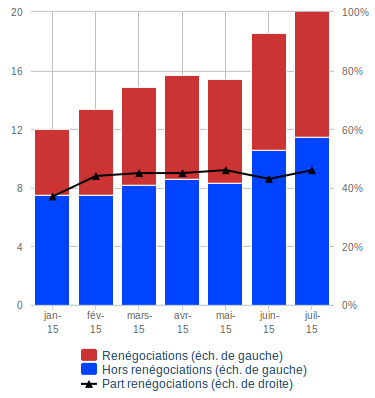

Dans cette situation, la première réaction naturelle de l’endetté est de renégocier à la baisse son taux de crédit.

Et les français l’ont bien compris. En juillet 2015, un peu moins d’1 crédit immobilier sur 2 était en fait une renégociation d’un crédit existant :

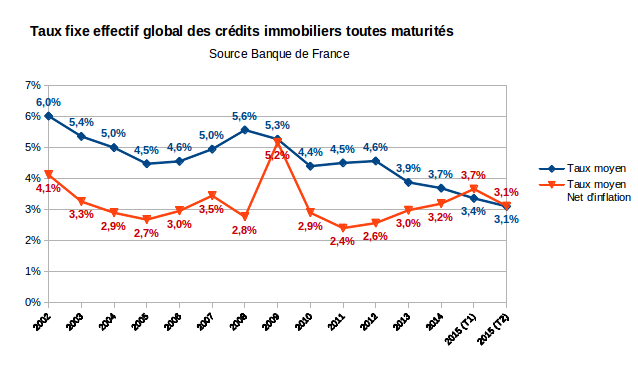

Il est vrai que la chute quasi ininterrompue des taux de crédit immobilier est impressionnante depuis quelques années. Toutefois, si on la remet en perspective par rapport à l’inflation…

…on s’aperçoit en fait que les taux réels nets d’inflation des crédits immobiliers augmentent depuis 4 ans, à l’exception du léger repli observé au T2-2015.

Pour le néo-emprunteur, le coût réel du crédit net d’inflation augmente donc depuis 4 ans tandis que le marché immobilier baisse. Les banques ne vont pas en faire la publicité mais investir dans l’immobilier en s’endettant en ce moment, c’est faire un sacré pari sur l’avenir.

Pour ceux déjà endettés, renégocier à la baisse son taux de crédit immobilier sur sa résidence principale est certes une bonne décision. Même si elle participe collectivement à la spirale déflationniste, c’est une bonne décision individuelle de remboursement partiel de ses dettes.

Mais, comme pour le néo-emprunteur, c’est aussi faire le pari d’une hypothétique future inflation et/ou d’une future progression de ses revenus.

Pour celui qui dispose du capital, une décision plus radicale est de rembourser par anticipation toutes ses dettes à taux fixe. C’est un placement sans risque au taux effectif des crédits soldés, minoré des éventuelles pénalités de remboursement anticipé.

Le remboursement intégral de ses dettes revient à supposer qu’il n’y aucun placement plus rémunérateur que le taux auquel on est endetté : l’effet de levier du crédit est nul. On estime qu’aucune perspective de profit (sous forme de plus-value ou de rendement) ne justifie de rester endetté.

Rembourser ses dettes par anticipation est une décision d’investissement. Elle est psychologiquement difficile à prendre car on reconnaît de facto s’être trompé en s’endettant. Elle doit bien sûr être prise dans les règles de l’art : privilégier le remboursement des crédits dont le poids des intérêts est le plus élevé, c’est-à-dire les crédits les plus récents et/ou ceux ayant le taux le plus élevé.

Ce qui nous ramène pour conclure à la peinture de David en tête de gondole de l’article : n’imitons pas Socrate, remboursons nos dettes avant de boire la ciguë.

Les articles participant au carnaval

- Où investir son argent après la crise ? de Michel du blog Trading-Attitude, organisateur

- 6 trackers sur indices pour investir dans un marché baissier par Alexandre de Bourse à Long Terme

- Baisse des matières premières, la Chine a bon dos ! – Sophie de AlerteTrading

- Investir dans une vieille voiture américaine de Gaël du blog Zen Option

- Dans quoi investir pendant la crise? Alex de Consommer Malin

- Dans quoi investir? 6 pistes pour gagner de largent par Patrice de Optimiser son budget

- La crise : les techniques pour s’en protéger de Mathieu du blog Je Serai Trader Pro

- L’ENDROIT évident où INVESTIR après la CRISE de Ben de BourseEnsemble

- Comment investir son argent après la crise asiatique par Laurent de La Passion du Trading

- 2 types d’actions cotées en Bourse à surveiller en cas de turbulences par Sovanna, Investir en Actions

- Dans quoi investir en temps de crise ? Dans du solide ! par Aurore de Famille Économe

- La règle des 4/4 par Audrey, Les Revenus Autrement

- Remboursons nos dettes de Laurent, Nos Finances Personnelles

- C’est la crise ! Pourquoi est ce le moment pour investir ? de Romaric, Sortir du Rsa

- Swing trade, liste de septembre de Sam, du blog Art du Trading

Michel de Trading-Attitude

Bonjour et merci !

Rembourser ses dettes, oui, mais… Déjà, renégocier son prêt, cela dépend s’il est ancien ou pas. SI on ne rembourse que le capital parce que le prêt est ancien, cela ne sert à rien.

Ensuite, si c’est un prêt pour investir, on peut effectivement le renégocier, mais le rembourser, non. Il vaut mieux en demander un autre pour investir ailleurs.

Qu’en penses-tu ?

Michel de Trading Attitude

Il faut aussi distinguer entre : emprunt pour sa résidence principale ou un investissement locatif.

Dans ce second cas, l’emprunt peut aussi diminuer les impôts. Et le rendement est certainement plus élevé que le taux d’intérêt de l’emprunt…

Laurent

Bonjour Michel,

Le Remboursement Anticipé sur un investissement locatif présente il me semble assez peu d’intérêt puisque c’est un des rares cas où un particulier peut investir en empruntant à sa banque. J’entendais rembourser ses dettes sur sa Résidence Principale.

Tant qu’à investir sans emprunt dans l’immobilier, je préfère de loin l’immobilier coté.

Ceci dit, vu le niveau des prix immobiliers depuis 10-12 ans, j’ai l’impression que pas mal d’investisseurs des années 2000 vont finir avec des TRI inférieurs à leur TEG, voire négatifs (même si le rendement net/net est supérieur au TEG).

La renégociation de taux est par contre envisageable dans le locatif, mais c’est plus difficile à arbitrer car l’incidence fiscale amoindrit en effet l’intérêt de l’opération. J’ai un proche dans la partie qui vient de renégocier 2 emprunts vieux de 7 ans, mais qui a renoncé sur 1 autre emprunt plus récent (malgré une baisse de taux supérieure à 1 %).

L.

Michel de Trading-Attitude

Oui, tu as très bien complété ce que je voulais dire. On est d’accord.

On peut aussi revendre une partie de son parc locatif pour rembourser ses autres prêts et avoir du cash net pour réinvestir ailleurs.

Alex de Consommer Malin

Assez d’accord avec toi Laurent. En déflation, le fait de préserver son capital est déjà pas mal!

Personnellement, j’ai remboursé une partie de mon crédit immobilier et cela m’avait donne beaucoup de satisfactions 🙂

Aurore

Bonjour Laurent,

Merci pour cet article très intéressant et bien documenté.

Je suis aussi adepte du remboursement par anticipation de ses dettes, et notamment du crédit immobilier pour sa RP.

Certes, il n’y a pas le frisson de l’investissement boursier, mais cela apporte beaucoup de satisfaction, comme le dit Alex.

Ca correspond sûrement mieux aux profils assez « stables » et c’est une manière très saine d’utiliser son argent, à mon avis.

Ben de Bourse Ensemble

Salut Laurent,

Merci pour cette analyse macro-économique étoffée de la situation actuelle!

Tu le montres très bien dans ton article, les baisses sont relatives…

“supposer qu’il n’y aucun placement plus rémunérateur que le taux auquel on est endetté”, c’est une supposition délicate! Il est facile de faire beaucoup mieux et donc le remboursement du prêt immobilier a peu de sens pour moi.

Ben

Laurent

Bonjour Ben,

« Il est facile de faire beaucoup mieux et donc le remboursement du prêt immobilier a peu de sens pour moi ».

Je ne doute pas que pour toi il est facile de faire mieux. Pour l’investisseur lambda, c’est une autre affaire.

Le sens de mon propos était qu’en situation déflationniste, un investissement simple et sans risque est le désendettement.

Mais chacun voit midi à sa porte.

L.