Une bonne gestion de ses finances personnelles passe par la maîtrise des dépenses.

Une bonne gestion de ses finances personnelles passe par la maîtrise des dépenses.

Dans ce domaine, l’exercice hygiénique minimum consiste à catégoriser ses dépenses à l’aide du logiciel de son choix et à faire un bilan de l’année écoulée, sujet que j’ai déjà abordé dans plusieurs articles sur ce blog.

Le premier exercice consiste ensuite à comparer ses dépenses à ses revenus et déterminer ainsi si une épargne a pu être dégagée au cours de l’année.

Mais pour qui veut vraiment contrôler ses dépenses, un simple bilan annuel n’est pas suffisant. L’évolution des dépenses est au moins aussi importante que le niveau des dépenses, tout comme la croissance d’une entreprise est aussi importante que sa rentabilité.

En matière d’évolution des dépenses d’un ménage, le minimum vital est de comparer son flux de dépenses à celui de l’année précédente. Ceci peut mettre à jour par exemple une dérive nécessitant correction. Mais là encore, je trouve que ce n’est pas suffisant.

Dans ce post, je propose une méthode de contrôle sur le long terme du taux d’inflation des dépenses.

Ce taux d’inflation des dépenses à lui seul ne sert pas à grand chose si on ne peut pas le comparer. Les 2 éléments de comparaison auxquels j’ai pensé sont le taux d’inflation standard et le taux de progression des revenus considérés sur la même période.

Pour illustrer mon propos, j’applique comme d’habitude la méthode aux dépenses de nos-finances-personnelles.com.

La méthode peut être appliquée aux dépenses dans leur ensemble, mais aussi à chaque sous-catégorie de dépenses, ce qui permet d’identifier les postes où des corrections sont nécessaires. Chacun pourra l’adapter à sa sauce.

Bilan des dépenses 2015 et évolution par rapport à l’année précédente

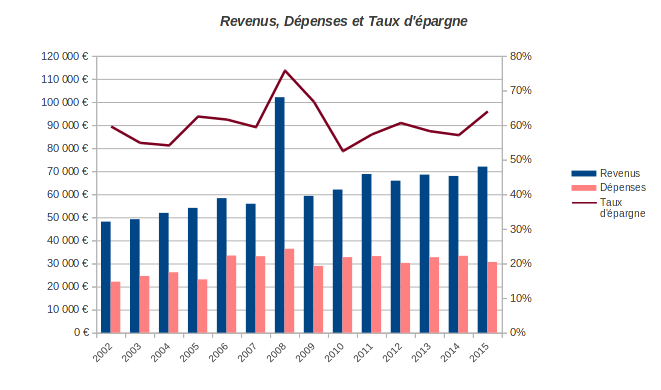

Au moment du bilan annuel, la première chose à contrôler est bien sûr le montant total des dépenses qui sera ensuite comparé au montant des revenus.

Une fois de plus l’année 2015 a été une année d’épargne positive pour nos-finances-personnelles.com puisque nous avons dépensé au total 30 680 € alors que nos revenus ont été de 71 985 €.

Nous avons donc dégagé l’an dernier un taux d’épargne de 64 %, une performance plutôt hors norme dans notre catégorie de revenus, et qui persiste sur le long terme :

Point important, la dynamique court terme est bonne puisque par rapport à 2014, les revenus ont progressé de 6 % alors que les dépenses ont baissé de presque 8 %. C’est la première fois depuis 2012 que nos dépenses baissent en euros constants.

Aucune surprise donc de constater que notre train de vie exprimé en nombre de SMIC (rapport du revenu disponible sur le SMIC net au 1er janvier de chaque année) a encore décliné en 2015 :

Le train de vie en 2015 a été de de 2,3 SMIC, quant au train de vie spécifique (par « tête ») il a été de 1,3 SMIC. Tous les 2 sont en net recul par rapport à 2014. Pour les détails sur les notions de train de vie, unité de consommation, etc, consulter cet article.

A ce premier niveau d’analyse, l’année 2015 ressemble à un bon cru.

Descendons maintenant d’un niveau dans la hiérarchie de répartition des dépenses. Pour mémoire, je définis au premier niveau de hiérarchie 5 grandes catégories de dépenses pour suivre le budget d’une famille :

-

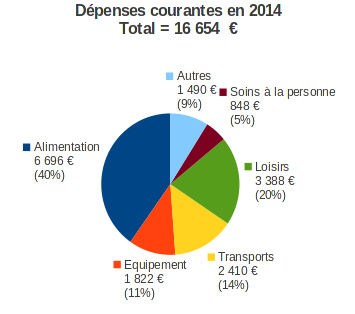

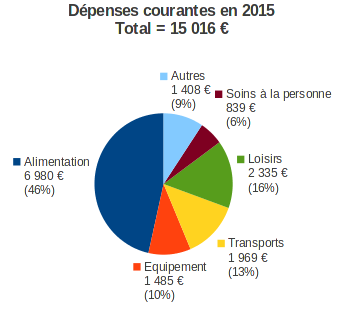

Les dépenses courantes qui regroupent les dépenses quotidiennes telles que l’alimentation, les transports, etc.

-

Les dépenses contraintes, c’est-à-dire les dépenses récurrentes généralement acquittées par prélèvement régulier : loyer, intérêts d’emprunts, abonnements, etc.

-

Les impôts et taxes directes (IRPP, taxe d’habitation, taxe foncière et frais de notaires)

-

Le reste à charge (part non remboursée) des dépenses de santé

-

Les amortissements et dépréciations des biens de consommation durable. En ce qui nous concerne, cette catégorie mesure essentiellement l’érosion de la valeur des véhicules.

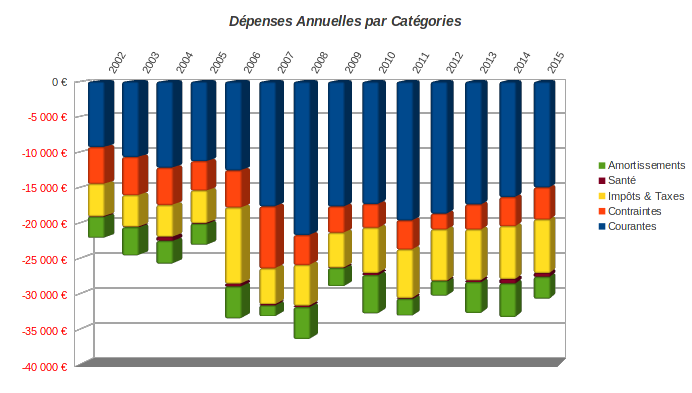

Voici l’historique depuis 2002 de la ventilation de nos dépenses mis à jour avec les données de 2015 :

Sur ce graphique nous pouvons identifier l’origine de la baisse globale des dépenses de l’année dernière.

Ce sont visiblement les baisses de dépenses courantes et d’amortissements qui ont contribué pour l’essentiel à la baisse globale.

Plus précisément, c’est la baisse de 8 % des dépenses courantes qui a le plus pesé dans la balance car cette catégorie représente environ la moitié du total des dépenses.

En descendant encore d’un niveau dans la hiérarchie, nous pouvons même identifier que ce sont les postes Loisirs et Transports qui ont été réduits :

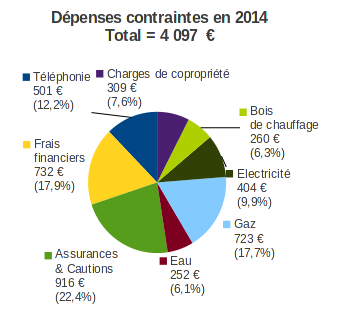

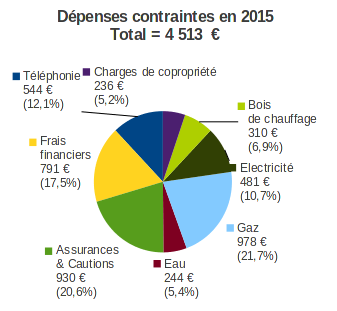

A l’opposé, les dépenses contraintes ont augmenté de 10 % en 2015 :

… mais comme les dépenses contraintes ne pèsent que pour un sixième dans le total des dépenses, l’inflation reste contrôlée.

Le taux d’inflation des dépenses

Dans une optique de gestion saine sur le long terme de ses finances personnelles, je trouve pertinent d’examiner la progression des dépenses en calculant ce que j’appelle le taux d’inflation des dépenses.

Les graphiques historiques tels que présentés plus haut visualisent une tendance d’ensemble mais ils ont un inconvénient majeur : ils ne fournissent pas de mesure de la progression des dépenses.

Pour mesurer précisément la progression des dépenses, nous pouvons tout simplement calculer le taux d’inflation annualisé de chaque catégorie de dépenses sur une période donnée.

Nous avons la chance d’avoir une archive numérique complète de nos finances personnelles depuis 2002 (les archives remontent en fait à 1999, mais certaines données avant le passage à l’euro sont inutilisables pour des raisons techniques). Nous sommes donc capables de mesurer la progression annualisée des dépenses de notre petite famille depuis 2002.

Pour en tirer des renseignements intéressants, je propose de comparer le taux d’inflation des dépenses au taux d’inflation standard (hors tabac) et à son propre taux de progression des revenus. Avec cette stratégie, on peut juger d’un coup d’oeil si chaque catégorie de dépense suit une progression raisonnable par rapport à l’inflation, et surtout par rapport à son propre niveau de vie.

Nous comparons de ce fait l’évolution des dépenses à une donnée synthétique générale (l’inflation) et à une donnée personnelle reflétant la progression de son propre niveau de vie.

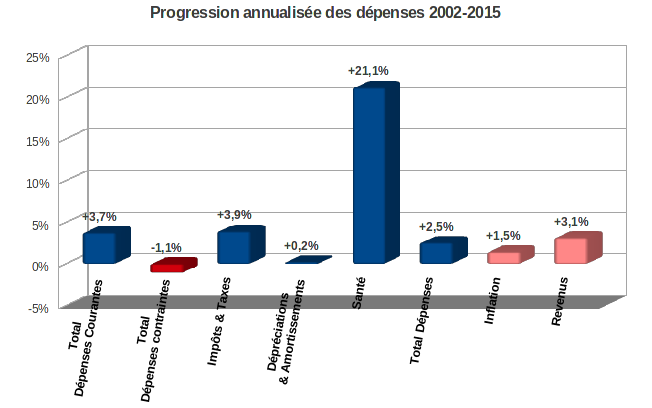

Au premier niveau de hiérarchie de dépenses, voici ce que nous obtenons :

J’ai tracé à droite du graphique (couleur saumon) le taux d’inflation annualisé en France sur la période de référence 2002-2015 ainsi que le taux de progression de nos revenus.

L’inflation est de 1,5 % annualisé (environ +21 % cumulé). Dans le même temps, nos revenus ont progressé de 3,1 % annualisés (ils ont doublé en euros courants sur 14 ans).

Sur la même période, nous voyons que le total des dépenses a progressé de 2,5 % annuellement, c’est-à-dire plus vite que l’inflation, mais moins vite que nos revenus.

A ce premier niveau de hiérarchie, on remarque que c’est le reste à charge des dépenses de santé qui a le plus progressé avec un stratosphérique +21 % annualisé (ce qui correspond à une multiplication par 12 en 14 ans !). Heureusement que ce poste ne représente qu’une faible proportion de nos dépenses.

Hormis ce cas pathologique hors norme, ce sont les dépenses courantes (+3,7 % annualisés) et les Impôts (+3,9 %) qui ont progressé plus vite que notre niveau de vie. Les dépenses contraintes ont par contre reculé d’un peu plus de 1 %, tandis que les Dépréciations ont stagné en euros constants.

Au niveau de hiérarchie suivant, nous pouvons obtenir des renseignements encore plus précis. Puisque dans notre cas les dépenses courantes sont les plus inflationnistes, voici leur taux d’inflation représenté par sous-catégorie :

… là où s’aperçoit que ce sont les postes Transports, Loisirs et Soins à la personne qui ont été les plus inflationnistes puisqu’ils ont tous progressé de plus de 10 % annuellement ! A contrario, le poste alimentation a grosso modo suivi l’inflation. Le repli en 2015 mentionné plus haut des postes Transports et Loisirs constitue en ce sens une bonne nouvelle.

Evidemment, il convient d’interpréter ces chiffres avec le recul adéquat. Certains événements familiaux ou autres peuvent expliquer une inflation (ou une déflation) à première vue alarmante ou enthousiasmante.

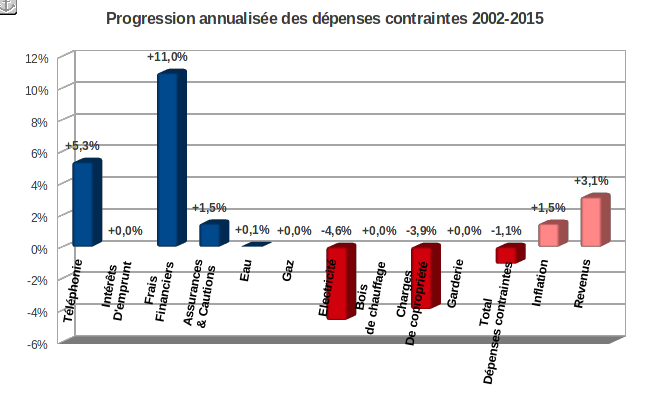

Par exemple, si je détaille le taux d’inflation de nos dépenses contraintes, j’obtiens ceci :

En 2002 nous avions un appartement à chauffage électrique, nous avions des frais de garde de jeune enfant, des charges de copropriété, et encore quelques intérêts d’emprunt immobilier à régler. Il n’est donc pas si surprenant que nos dépenses contraintes ont baissé sur la période 2002-2015.

Par contre le fait que nos factures d’Eau potable soient stables en euros constants, et que les frais d’Assurances et cautions aient suivi l’inflation sont des points positifs sans aucune ambiguïté.

Au final, la méthode ici proposée n’est sûrement pas exempte de critiques. Outre certaines interprétations à faire avec des pincettes, les taux d’inflation obtenus seront plus ou moins sensibles à la durée de la période de référence utilisée pour effectuer les calculs.

J’ai ici utilisé une période de 14 ans en remontant à la date du passage à l’euro. En prenant des périodes de 5 et 10 ans, mes conclusions sont grosso modo identiques.

Mais évidemment ceci dépendra grandement de chaque cas étudié. Une période de stabilité familiale me semble à tout le moins nécessaire pour obtenir des chiffres exploitables.

Liz

Je pense aussi que pour pouvoir gérer ses finances, il faut bien maitriser ses dépenses ! Quel logiciel en ligne me conseilles-tu pour classer mes frais ? Merci

Laurent

Bonjour,

Je n’utilise pas ce genre d’outil, je n’aurai donc qu’un avis externe sur le sujet. Mais il me semble que l’outil linxo a l’air pas mal (https://www.linxo.com/). Le système linxo est utilisé par Fortunéo Banque.

Sinon une simple recherche google ‘agrégateur de comptes’ vous fournira une réponse plus complète, notamment cet article assez récent (février 2016) :

http://www.cbanque.com/actu/56410/les-agregateurs-de-comptes-une-saine-emulation-pour-les-banques

Laurent

P.S. Je ne suis pas client Fortunéo et ne reçois aucune récompense pour leur faire de la pub.