« Nos finances personnelles » ont un long historique de trésorerie positive : depuis 1999, l’année où j’ai commencé à archiver nos comptes numériquement, nous n’avons connu qu’un seul mois en déficit, et par conséquent uniquement des années à bilan positif : nous nous enrichissons depuis de longues années.

Pour parvenir à dégager une trésorerie positive récurrente, il est nécessaire de maîtriser ses dépenses : le levier des dépenses est plus simple à actionner que celui des revenus.

Dans ce premier post j’avais esquissé notre manière de suivre nos dépenses avec le logiciel gnucash.

Je reviens sur le sujet dans cet article en décrivant de manière précise la façon dont nous procédons pour maîtriser le budget familial. Nous procédons en fait en 3 étapes :

-

évaluer son niveau de vie ;

-

évaluer son train de vie ;

-

examiner la répartition de ses dépenses.

L’examen historique des 5 grandes catégories de dépenses (courantes, contraintes, impôts et taxes, santé, et amortissements) révèle quelques propriétés générales qui semblent contribuer à notre processus d’enrichissement.

Niveau de vie

La première chose à faire avant d’examiner son budget dans le détail est d’évaluer son niveau de vie. Le niveau de vie donne une indication précieuse sur les ressources d’un ménage, car c’est lui qui régule la capacité de dépenses, hors endettement.

Avec un revenu disponible (net d’impôt et de prélèvements sociaux) de l’ordre de 60,4 k€ en 2014 pour un nombre d’unités de consommation UC = 1 + 0,5 + 0,3 = 1,8 (2 adultes + 1 enfant de moins de 14 ans), notre niveau de vie au sens de l’INSEE est de 60,4 / 1,8 = 33,5 k€.

Il se situe à la limite inférieure du huitième décile le plus aisé en France métropolitaine (voir ici les dernières statistiques de l’INSEE). Nous ne sommes donc pas à plaindre, il y a des situations financières nettement plus difficiles.

Nous ne faisons cependant pas partie des revenus supérieurs : nous sommes loin du dernier décile, celui des 10 % des français qui « gagnent le plus ». Nous sommes la preuve par l’exemple qu’il est possible de s’enrichir régulièrement en partant de rien sans avoir des revenus démesurés.

Train de vie

La seconde chose à faire est d’examiner son train de vie. C’est l’ensemble des dépenses et des amortissements d’un ménage.

On peut d’abord jauger son train de vie relativement à son revenu disponible. Avec un taux d’épargne moyen de 60 % depuis 2002, je qualifierais notre train de vie de « modérément frugal » : nous ne consommons même pas la moitié de nos revenus.

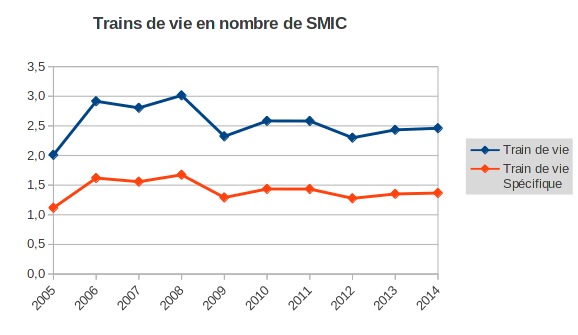

Pour être plus quantitatif et plus concret, je préfère évaluer le train de vie en nombre de SMIC. Le train de vie exprimé en nombre de SMIC est corrigé non seulement des effets de l’inflation, mais aussi du véritable « coût de la vie » que le SMIC est sensé compenser.

En 2014 nous avons dépensé en moyenne 2,5 SMIC mensuels nets. Si je retrace l’historique sur 10 ans, je constate que ça dure depuis longtemps :

Notre train de vie est tombé de 3 à 2,5 SMIC en 2009, et depuis il reste assez remarquablement scotché à ce niveau (pour simplifier, j’ai pris en compte le montant du SMIC au 1er janvier de chaque année, voir les données INSEE accessibles ici).

Enfin, ultime raffinement, je trouve pertinent d’évaluer le train de vie spécifique que j’ai également reporté sur le graphique ci-dessus (courbe orange).

Le train de vie spécifique est simplement le train de vie divisé par le nombre d’unités de consommation (1,8 pour nous). A l’image du niveau de vie au sens de l’INSEE, le train de vie spécifique exprimé en nombre de SMIC permet de jauger le niveau de dépenses « par tête ».

En ce qui nous concerne, il est remarquablement constant depuis 2009 autour de 1,4 SMIC par unité de consommation. Il n’a jamais dépassé 1,6 SMIC en 10 ans.

Les 5 catégories de dépenses

Une fois son niveau de vie et son train de vie bien cernés, on peut commencer à s’intéresser à la structure de ses dépenses.

Je suis persuadé que le simple fait de catégoriser et de mesurer ses dépenses permet de les maîtriser, et ainsi de dégager une épargne mensuelle régulière.

J’ai déjà mentionné plusieurs fois que j’utilise depuis plus de 15 ans le logiciel libre gnucash dont l’organisation en hiérarchie de comptes permet de catégoriser les dépenses. C’est une discipline régulière que j’ai acquise : prendre 3 ou 4 minutes chaque soir pour répertorier ses dépenses de la journée.

Après plus de 15 ans d’utilisation de ce logiciel, je crois être parvenu à une certaine rationalité dans la ventilation des dépenses d’un ménage.

J’ai défini dans gnucash 4 catégories de dépenses « opérationnelles » :

-

les dépenses courantes : dépenses quotidiennes non budgétées (alimentation, transport, loisirs, etc.)

-

les dépenses contraintes : loyer, part d’intérêt dans le remboursement de crédits immobiliers ou de crédits finançant des biens de consommation durable (typiquement un véhicule), frais de garde d’enfant, abonnements et prélèvements en tous genres (téléphonie, fluides, etc.)

-

les impôts et taxes directes (IRPP, taxe d’habitation, taxe foncière, frais de notaire).

-

le reste à charge des dépenses de santé : poste marginal en ce qui nous concerne pour l’instant, nous avons la richesse inestimable d’être en bonne santé. J’ai défini cette catégorie par anticipation en observant ce qui se passe autour de nous et au vu de la trajectoire du système de protection sociale en France.

Les amortissements

Aux 4 catégories de dépenses opérationnelles ci-dessus s’ajoutent les amortissements de biens de consommation durables.

J’inclus essentiellement dans ces amortissements la dépréciation de la valeur des véhicules. Pour ceux concernés, on pourrait y ajouter par exemple l’amortissement des meubles d’une location meublée ou saisonnière.

Cette catégorie de dépenses est la plus pernicieuse :

-

si les biens sont achetés à crédit, le coût des intérêts s’ajoute à la dépréciation. Pour une automobile achetée neuve qui décote rapidement (le cas typique des marques françaises), c’est un piège à dépenses redoutable. C’est pour cette raison que nous ne pratiquons jamais le crédit à la consommation, et je ne parle même pas des prêts personnels, ou autres crédits revolving, qui sont des passeports pour le surendettement ;

-

si les biens durables concernés sont achetés cash, leur futur renouvellement nécessite une épargne de précaution à un taux généralement peu rémunérateur. C’est notre manière de procéder.

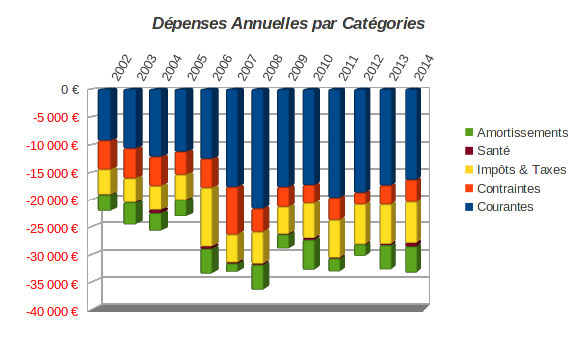

L’historique depuis 2002 de la ventilation de nos 5 catégories de dépenses est plutôt instructif :

Je pense que la base de notre processus d’enrichissement repose sur 2 ou 3 propriétés de ce graphique (qui est tracé en euros courants, l’effet de l’inflation n’est donc pas pris en compte) :

-

Nous avons une bonne maîtrise des dépenses courantes ;

-

Les dépenses contraintes représentent une faible fraction des dépenses totales ET des dépenses courantes ;

-

Les amortissements représentent une faible fraction des dépenses totales.

(a) Maîtrise des dépenses courantes

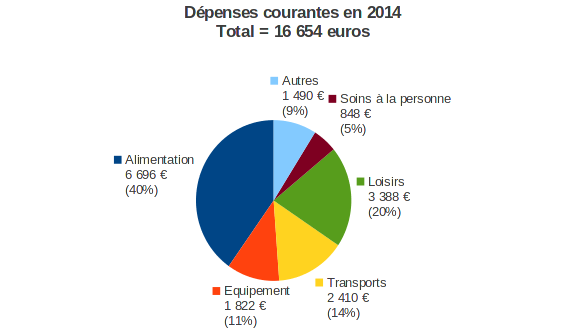

Les dépenses courantes peuvent rapidement déséquilibrer un budget pour ceux qui ont les poches percées. Nos dépenses courantes en 2014 se sont élevées à 16 654 €, soit environ la moitié du total de nos dépenses :

Elles sont subdivisées en 6 sous-catégories. Un gros-tiers est passé dans l’alimentation. Le deuxième poste était celui des loisirs, le troisième celui des transports.

On peut utiliser ce type de suivi pour contrôler ses dépenses quantitativement, mais aussi qualitativement.

Par exemple, dans le poste « Alimentation », nous avons défini dans gnucash 3 sous-catégories : « Grande Distribution », « Commerce de proximité » et « Restauration » :

Faire vivre le petit commerce est un point qui nous tient à cœur.

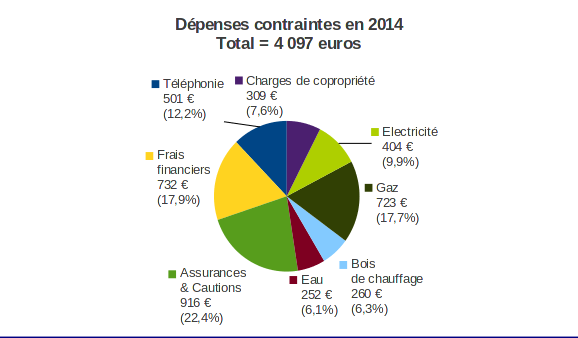

(b) Faible niveau des dépenses contraintes

Ce point est fondamental : empiler les abonnements et les frais fixes conduit souvent à un budget à la dérive.

Si on peut couper ou réduire instantanément une dépense courante, réduire ou supprimer une dépense contrainte nécessite une démarche plus volontariste. C’est un ressort psychologique bien connu en marketing : fidéliser le consommateur avec un abonnement pour le transformer en vache à lait.

En ce qui nous concerne, les dépenses contraintes étaient limitées à 4 097 € en 2014, soit environ 1/4 des dépenses courantes et 1/8 du total des dépenses :

(c) Faible niveau des amortissements

Le montant des amortissements de biens durables en 2014 était de 4 740 €, somme correspondant essentiellement à la dépréciation de la valeur de nos véhicules.

Il me semble raisonnable de ne pas dépasser 10 % de son revenu disponible sur ce poste. Avec un peu moins de 5 % en 2014, nous sommes largement sous cette limite, ce qui ne nous empêche pas de nous lâcher sur quelques dépenses plaisir, comme par exemple notre dernière voiture hybride : maîtriser son budget permet aussi de se faire plaisir de temps à autre, ne pas confondre être raisonnable et pingrerie.

(d) Les impôts directs

Sujet qui fâche s’il en est, nous avons réglé 7 465 € d’impôts directs en 2014, ce qui représente à peu près 11 % de nos revenus nets de prélèvements sociaux.

Je trouve ce niveau d’imposition raisonnable. Je vois pas mal d’exemples autour de nous, pourtant dans la même catégorie de revenus, qui défiscalisent dans l’immobilier locatif (loi Pinel et consort). Franchement, j’ai du mal à comprendre l’intérêt d’annuler son IRPP sur 12 ans (21 % de la valeur du bien) pour payer instantanément 20 % de TVA et 3 % de frais de notaire, puis selon les cas 10 à 12 ans de taxes foncières.

J’ai du manquer quelques cours d’arithmétique dans ma jeunesse, ou peut-être est-ce encore un ressort psychologique redoutable : remplacer un impôt direct très visible (IRPP) par un impôt indirect invisible (TVA). Je préfère payer des impôts directs.

Que pensez-vous de notre manière de rationaliser nos dépenses ?

Stéphane

Bonsoir Laurent,

Tu es modeste … J’ai aimé le « modérément frugal »

Je pense que votre méthode est très bonne, le principal est qu’elle vous convienne et que vous sentiez à l’aise

De notre côté, nous faisons à peu près la même chose

Nous commençons en faisant l’inverse, nous fixons en début d’année le % d’épargne puis nous répartissons les différents budgets à venir pour l’année

(Par ailleurs comprends tu aussi le budget vacances dans loisirs?)

Enfin, il a été difficile au début pour notre couple de s’ajuster sur ce type de gestion assez rigoureuse , maintenant c’est une routine .

Bonnes vacances

Laurent

Bonjour Stéphane,

J’inclus bien les vacances dans les « loisirs ». Nous sommes un peu des ours des Pyrénées, nous préférons la montagne en été.

J’aurais peut-être du écrire « sélectivement frugal », ça correspond mieux à notre manière de consommer : vacances au ski, montre de luxe et portable à 800 euros ne correspondent pas à notre idéal.

Par contre, une voiture allemande de temps en temps (utilisée surtout par Madame) ou un vélo italien hors de prix (utilisé surtout par moi-même) nous semblent très raisonnables.

Nous n’avons pas l’habitude de budgétiser un an en avance, mais nous contrôlons la progression des dépenses au fil de l’eau par rapport à l’année N-1, ce qui revient un peu au même connaissant notre taux d’épargne antérieur.

Le sujet de l’argent dans le couple est très intéressant. Notre mode de fonctionnement nécessite en effet un minimum d’harmonie et de valeurs communes. Sinon, problèmes en vue…

Excellentes vacances

L.

Aline

Bonjour Laurent, merci encore pour cet article très complet qui m’aidera sans aucun doute à m’améliorer dans ma consommation responsable. Aujourd’hui, j’arrive facilement à n’acheter que ce dont j’ai besoin et je limite ainsi le gaspillage. Je ne savais d’ailleurs pas que ça s’appelait la consommation écoresponsable. J’ai même trouvé une vidéo sur le sujet : https://www.youtube.com/watch?v=4YDELQQcYCw

Bonne journée !