J’entame aujourd’hui une série d’articles qui ont trait à la raison même de l’existence de ce blog : la gestion des finances personnelles.

Dans le premier article de cette série, j’aborderai ici le thème des dépenses.

Cela peut sembler contradictoire : dépenser n’aide pas beaucoup à s’enrichir, n’est ce pas ?

C’est juste, mais cet angle d’attaque correspond exactement à notre logique d’enrichissement.

Je vais sans doute en décevoir plus d’un, mais pour moi il n’y a en effet qu’une manière de s’enrichir à coup sûr :

« dépenser moins que ce que l’on gagne »

Dans toute logique d’enrichissement fondé sur l’accumulation, il existe 2 possibilités : gagner plus ou dépenser moins. Monsieur de La Palisse n’aurait pas dit mieux…

Si vous interrogez ceux qui ont des fins de mois difficiles (ou si vous en êtes ?), vous entendrez 9 fois sur 10 la rengaine suivante : « je ne sais pas où passe mon argent ».

Savoir mesurer ses dépenses est une étape nécessaire vers la maîtrise de ses finances personnelles, un passage obligatoire avant d’augmenter ou de diversifier ses revenus.

C’est à mon avis le premier levier d’enrichissement qui s’appuie sur un ressort psychologique bien connu : si on prend conscience d’un phénomène, si on le quantifie, alors on peut envisager d’en prendre le contrôle.

Le suivi des dépenses avec un progiciel de gestion

Pour suivre au quotidien ses dépenses, je ne vois qu’un seul moyen : utiliser un logiciel informatique adapté, ou éventuellement un outil en ligne (voir la note finale de ce post).

J’avais déjà effleuré le sujet dans cet article. Mon choix s’est porté il y a de nombreuses sur le logiciel libre gnucash.

Ce logiciel permet, entre autres choses, de suivre de manière chirurgicale les flux de trésorerie associés à ses dépenses quotidiennes.

De plus, comme il adopte le principe de la comptabilité en partie double, aucune chance qu’un débit sur un compte bancaire ne se perde dans la nature. Tout retrait sera nécessairement équilibré dans un compte de dépense prédéfini par l’utilisateur.

Ajouté à la facilité du rapprochement bancaire, il est quasiment impossible qu’une erreur se glisse ou qu’une opération frauduleuse n’échappe à l’utilisateur. Je n’ai personnellement pas constaté un écart d’un centime dans nos comptes en 17 ans d’utilisation.

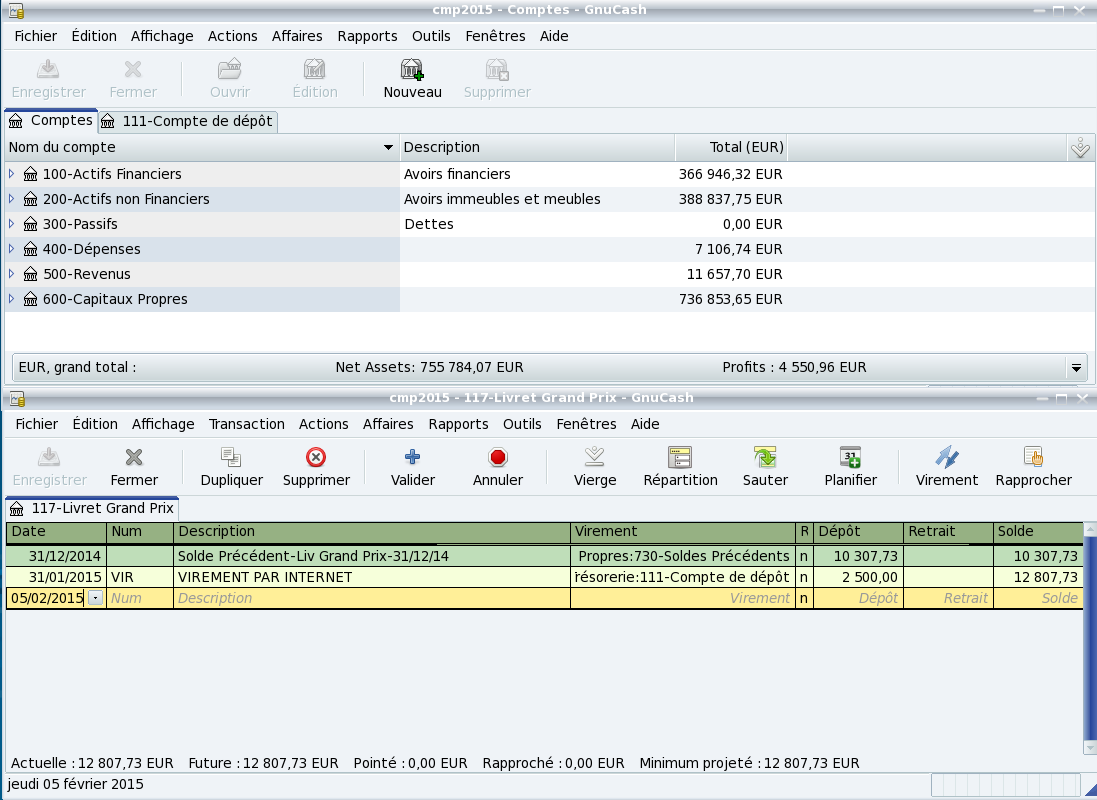

Le logiciel gnucash fonctionne en hiérarchie de comptes. La hiérarchie de plus haut niveau que nous avons adoptée est la suivante :

-

Les comptes Actifs financiers et Actifs non financiers regroupent tous les actifs ;

-

Le compte Passifs comptabilise toutes les dettes (nous n’en avons aucune à l’instant t) ;

-

Le compte Revenus regroupe ce que vous devinez ;

-

Le compte Capitaux propres sert à initialiser les autres comptes. Il est en effet assez rare de commencer à utiliser le logiciel avec des comptes vides.

La hiérarchie des comptes de dépenses

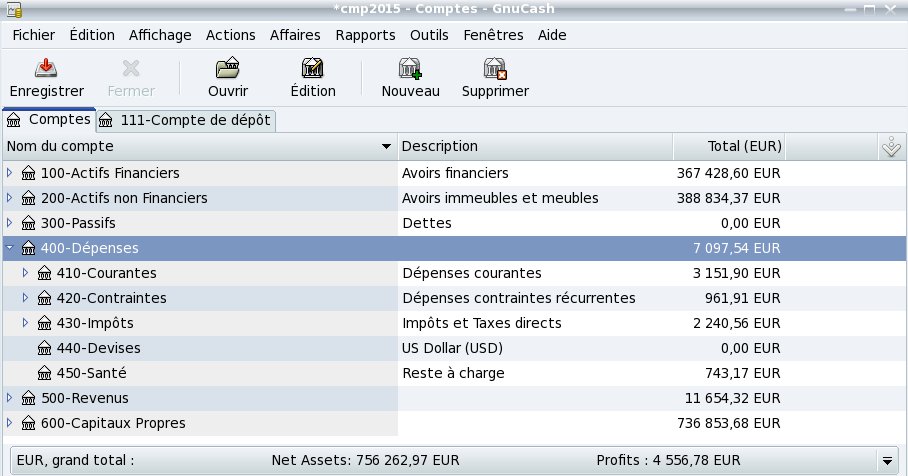

Ce qui nous intéresse dans ce post est le compte de plus haut niveau « 400-Dépenses » et sa hiérarchie de sous-comptes :

L’usage est d’abord de distinguer les dépenses courantes des dépenses contraintes :

-

le sous-compte 410-Courantes regroupe les dépenses quotidiennes qui ne peuvent pas être budgétisées

-

le sous-compte 420-Contraintes regroupe les dépenses récurrentes qui peuvent être budgétisées.

-

Pour compléter, j’ai pris l’habitude de séparer à ce niveau de hiérarchie les Impôts, les dépenses en Devises étrangères et enfin les dépenses de Santé (le reste à charge).

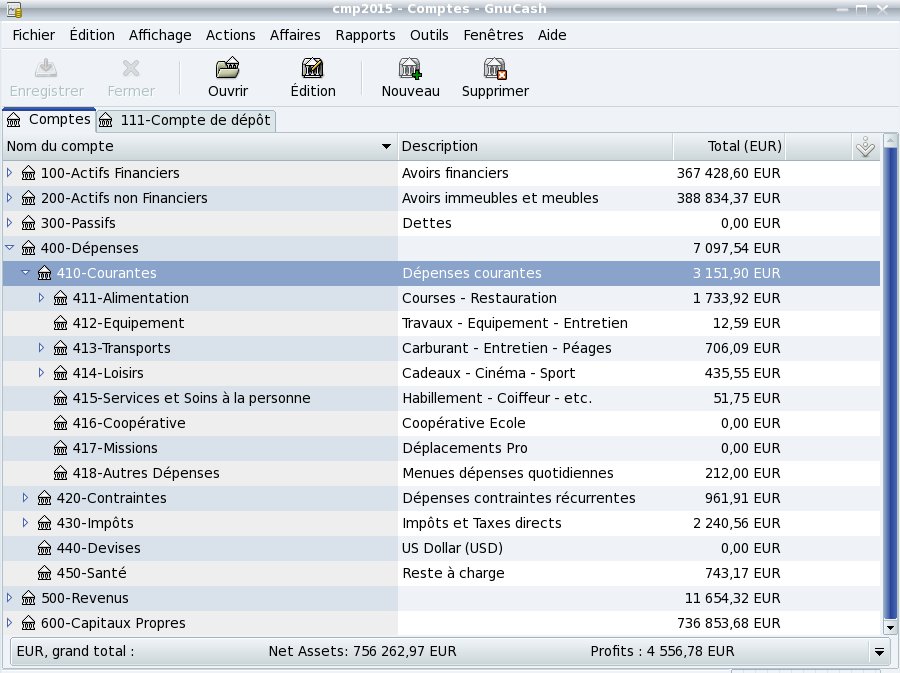

Au niveau de hiérarchie suivant, on peut commencer à catégoriser les dépenses de manière plus précise. A titre d’exemple, voici nos sous-comptes du niveau suivant pour la catégorie dépenses courantes :

Ici, chacun peut laisser libre cours à son imagination, selon ses habitudes de consommation et ses petites manies. Par exemple, le fumeur qui cherche des bonnes raisons d’arrêter de fumer pourra créer un compte tabac et y suivre son argent qui part en fumée…

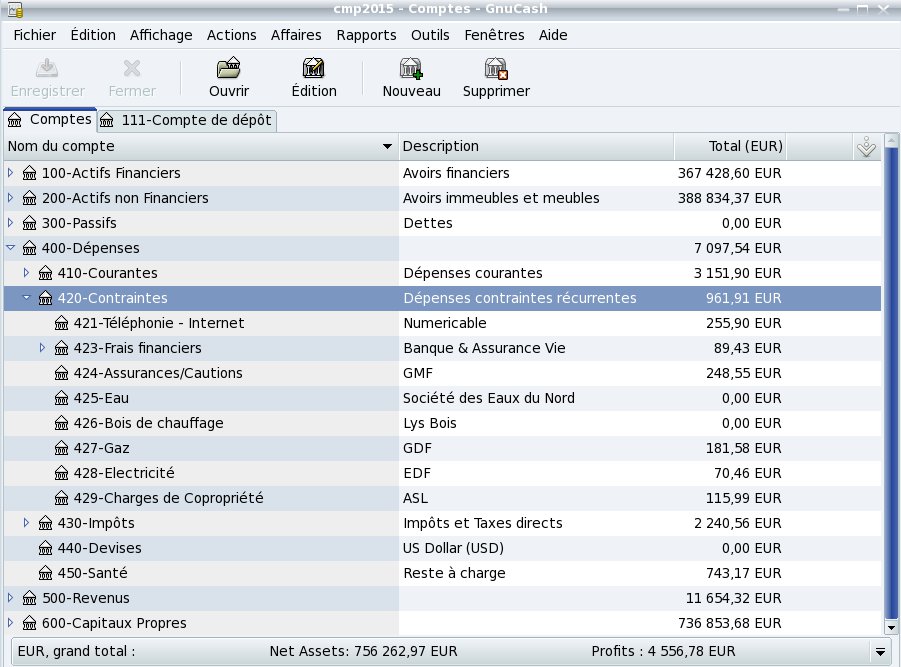

Pour les sous-comptes de niveau suivant de la catégorie dépenses contraintes, on trouvera typiquement les divers abonnements, prélèvements et autres frais récurrents. Voici mon choix de hiérarchie :

De l’utilité de suivre ses dépenses

Suivre ses dépenses juste pour le plaisir de suivre ses dépenses n’aurait aucun sens. Il faut en tirer des informations utiles.

Le suivi à long terme permet d’identifier les variations pluriannuelles d’une catégorie de dépenses, d’identifier les dérives, et de prendre éventuellement des décisions rectificatives.

Je préfère cette approche à celle du budget prévisionnel, que je trouve trop inquisitrice et trop culpabilisante, surtout si on n’arrive pas à s’y tenir.

Se fixer des objectifs contraignants sur tel ou tel poste de dépense 1 an à l’avance me semble illusoire pour ceux qui laissent filer leurs finances personnelles ; un peu comme si on demandait à un gourmand non seulement de renoncer à la pâtisserie, mais en plus de déclarer en public qu’il n’aime pas la pâtisserie.

L’approche du budget prévisionnel est de plus inutile pour ceux qui, à l’opposé, maîtrisent leurs finances personnelles. Si je ne suis pas gourmand, je ne vais le devenir du jour au lendemain.

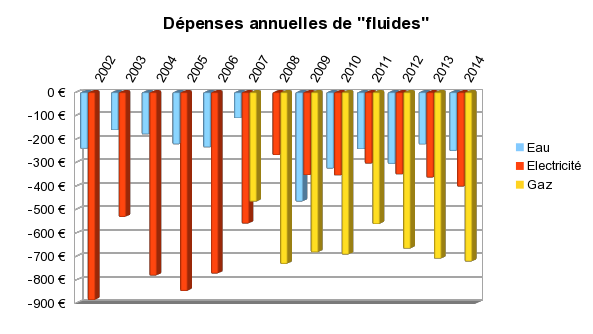

Je préfère donc de loin l’aspect analytique du suivi pluriannuel. Pour illustrer ceci avec du concret, puisque c’est la philosophie de ce blog, je vous présente ci-dessous un graphique de nos dépenses annuelles de « fluides » (eau, gaz et électricité) entre 2002 et 2014 :

On peut tirer une foule d’informations intéressantes sur ce type de graphique. Par exemple :

-

On repère facilement notre changement de résidence principale en 2007, année où nous sommes passés d’un appartement de 100 m2 chauffé à l’électricité à un pavillon de 115 m2 chauffé au gaz et au bois (voir cet article) ;

-

Nos dépenses d’eau potable ont nettement chuté à compter de 2010 suite à l’installation d’un récupérateur pour l’arrosage du jardin ;

-

Les dépenses d’électricité et de gaz sont inflationnistes depuis 2011, sachant que nos consommation réelles ont été grosso modo constantes sur la période. Il y a peut-être ici une source d’économie que je n’ai pas pris le temps d’explorer, mea culpa.

Le total de nos dépenses de fluides a augmenté d’environ 30 % à partir de 2007. C’était cependant inévitable : passer d’un logement collectif à un logement individuel avec un abonnement d’énergie en plus (gaz de ville) devait immanquablement conduire à une inflation sur ce poste de dépenses.

Note finale

Pour le suivi de nos finances personnelles, j’ai fait le choix d’un logiciel off-line. Il existe bien sûr des alternatives sur le net.

Si vous êtes adepte des banques en ligne, vous pourrez sans doute vous laisser tenter par leurs outils de gestions agrégateurs de comptes.

Par exemple, le Money Center chez Boursorama, ou Budget chez Fortunéo, qui n’est en fait qu’une version dérivée de l’interface indépendante Linxo, l’équivalent francophone de Mint. Dans la même catégorie on peut aussi signaler MoneyDoc.

Ce type d’interface permet de regrouper les comptes de plusieurs banques, de classer ses dépenses par catégories, de contrôler son niveau d’épargne, etc.

Je suis franchement réticent à cette solution, d’abord pour des raisons de sécurité. Rassembler en un seul endroit toutes ses informations d’accès bancaires me semble peu judicieux.

J’ai personnellement fait un test rapide de Linxo sans me laisser convaincre. Ce type d’outil n’arrive pas au degré de finesse des logiciels tels que gnucash.

Et vous, vous en pensez quoi ?

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.