Suite de mon feuilleton en 2 épisodes sur un sujet qui fâche s’il en est : l’impôt sur le revenu.

Suite de mon feuilleton en 2 épisodes sur un sujet qui fâche s’il en est : l’impôt sur le revenu.

Dans la première partie de cet article nous avons revu comment l’impôt brut est calculé à partir du quotient familial (rapport du revenu net imposable au nombre de parts fiscales), lequel est ensuite soumis au barème progressif.

Mais chacun sait que l’impôt brut est corrigé par un grand nombre de dispositifs.

Sans doute en héritage d’un long historique de jacobinisme dans notre beau pays, les législateurs successifs se sont ingénié à empiler un nombre impressionnant de mécanismes qui viennent modifier l’esprit de l’impôt brut pour mener à l’impôt net.

L’impôt net est en effet l’impôt brut corrigé dans cet ordre, des effets du plafonnement du quotient familial, de la décote, des réductions et crédits d’impôts, et enfin du plafonnement de certains avantages fiscaux.

Compte tenu de l’ampleur du sujet, cette seconde partie va se focaliser sur le mécanisme de plafonnement du quotient familial qui, sous certaines conditions, peut jouer en la défaveur des foyers fiscaux ayant une charge familiale.

Si le but poursuivi est ici avant tout pédagogique, il s’agit quand même de comprendre comment l’impôt net de plafonnement est calculé afin d’en tirer des informations pratiques.

Nous allons notamment déterminer, selon la composition du foyer fiscal, à partir de quel revenu imposable le plafonnement du quotient familial est activé au détriment du contribuable. Nous allons également déterminer le surplus d’impôt à payer pour ceux soumis à ce plafonnement.

Tous les calculs présentés sont conformes au barème de l’impôt 2016 sur les revenus de 2015.

L’avantage du quotient familial

Rappelons brièvement (voir partie 1 de l’article pour les détails) que le calcul de l’impôt sur le revenu est basé sur le principe du quotient familial :

Quotient Familial = Revenu Net Imposable / Nombre de Parts Fiscales

où le nombre de parts fiscales augmente avec la composition du foyer fiscal et avec le nombre d’enfants, et plus généralement avec le nombre de personnes à charge.

Pour illustrer notre propos, reprenons le cas simpliste de notre couple marié sans personne à charge, donc avec un nombre de parts fiscales NP=2, et déclarant un revenu net imposable RNI=60 000 €.

Nous avons vu que son quotient familial QF=60 000 / 2=30 000 € est imposé à la tranche marginale de 30 % pour un montant total d’impôt brut de 6 710 € (arrondi à l’euro inférieur).

Que se passerait-il si chacun des conjoints de ce couple déclarait séparément un revenu net imposable de 30 000 € ?

La réponse est rien du tout : l’impôt total dû par le couple serait inchangé. Pourquoi ?

Tout simplement parce que le quotient familial de chacun des époux pris séparément serait inchangé à 30 000 €. Donc chacun serait imposé à la TMI de 30 %, chacun réglerait un impôt de 3 355 €, et le montant total de l’impôt réglé par la foyer fiscal serait identique à 6 710 €.

La formule de l’impôt étant linéaire, toutes choses égales par ailleurs, les impôts de chacun des époux s’additionnent. En l’espèce, le mécanisme du quotient familial ne sert à rien.

Mais alors à quoi sert le quotient familial ?

Le quotient familial peut procurer un avantage fiscal à notre couple marié ou pacsé dans 2 cas de figure :

- Si ses revenus sont très inégalement répartis entre les 2 conjoints ;

- En présence de charge de famille : enfants ou adultes à la charge du foyer fiscal qui donnent droit à des parts, demi-parts ou quarts de parts supplémentaires. Cet avantage est alors susceptible d’être plafonné.

S’il n’y a pas de charge de famille, l’avantage du quotient familial ne donne jamais lieu à plafonnement. Seule la présence dune charge de famille peut entraîner un plafonnement.

Le mécanisme de plafonnement du quotient familial

Reprenons le cas de notre couple marié quelques années plus tard qui déclare toujours un revenu net imposable RNI=60 000 €. Suite à un heureux événement, il émarge désormais pour NP=2,5 parts fiscales.

Son quotient familial tombe à QF=60 000 / 2,5=24 000 €. Il est maintenant imposé à la tranche marginale à 14 % pour un montant total d’impôt brut IPB que l’on peut calculer à l’aide de la formule simplifiée (cf partie 1 de l’article) :

IPB = 60 000 €*14 % – 2,5*1 358 € = 5 005 €

Nous voyons donc que la demi-part supplémentaire de quotient familial offre effectivement un avantage en impôt que l’on peut chiffrer à 6 710 – 5 005 = 1 705 €.

Le mécanisme de plafonnement du quotient familial vise à limiter l’avantage en impôt qu’un foyer fiscal tire du quotient familial.

Le législateur a fixé pour 2016 l’avantage de la demi-part supplémentaire de quotient familial à un plafond dans le cas général de 1 510 € (voir cas particuliers plus bas).

Rappelons que depuis 2012 ce plafond est passé de 2 336 € à un minimum de 1 500 €, puis il a été légèrement réévalué ces 2 dernières années au rythme de l’inflation.

Dans le cas qui nous intéresse, comme 1 705 € > 1 510 € , notre couple devra réglé un impôt net IPN de :

IPN = 6 710 – 1 510 = 5 200 €

Son avantage de quotient familial a été effectivement plafonné à 1 510 €, puisqu’il réglera 195 € en plus par rapport à sa situation de droit commun à 2,5 parts.

Point crucial à bien comprendre : du fait de l’activation du plafonnement, le taux marginal d’imposition de ce couple sera retenu à 30 % et non pas à 14 %. En clair, tout revenu supplémentaire lui sera imposé dans la tranche à 30 %.

Un effet collatéral du mécanisme de plafonnement du quotient familial est donc d’abaisser les frontières des tranches d’imposition au détriment du contribuable (voir discussion quantifiée plus bas).

Calcul du plafonnement du quotient familial

L’exemple présenté ci-dessus se généralise comme suit.

De manière générale, l’avantage de quotient familial porte sur les demi-parts ou quarts de parts supplémentaires au-delà de 2 parts pour les couples mariés ou pacsés, et au-delà de 1 part pour les autres contribuables.

Cet avantage de quotient familial est plafonné à un montant que nous noterons PQF.

Le calcul de l’impôt net de plafonnement du quotient familial IPN résulte de la comparaison d’une double liquidation de l’impôt :

- l’impôt brut IPB1 est d’abord calculé dans les conditions de droit commun en utilisant le nombre effectif de parts fiscales.

- L’impôt net minimum IPmin est ensuite obtenu comme la différence entre l’impôt brut IPB2 calculé avec 2 parts pour un couple marié ou pacsé, avec 1 part pour les autres contribuables, et le plafond PQF. En clair :

IPmin = IPB2 – PQF

L’impôt net de plafonnement du quotient familial IPN est le maximum entre IPB1 et IPmin :

IPN = MAX(IPB1 ; IPmin)

Si IPmin<=IPB1, le foyer fiscal n’est pas soumis au plafonnement du quotient familial. Dans le cas contraire, il l’est.

La situation de notre couple avec 1 enfant à charge traitée plus haut correspond à IPB1=5 005 €, IPB2=6 710 €, PQF=1 510 €, d’où l’on tire IPmin=6 710–1 510=5 200 €, d’où le plafonnement du quotient familial et un impôt net à régler :

IPN = MAX(5 005 ; 5 200) = 5 200 €

Seuil de revenu imposable déclenchant le plafonnement du quotient familial

Au vu de la méthode de calcul, on devine qu’il existe un revenu seuil au-delà duquel le mécanisme de plafonnement du quotient familial est activé.

Pour calculer ce revenu seuil dans le cas général, il nous faut revenir à la formule simplifiée de calcul de l’impôt brut. Dans la tranche marginale « i » le revenu net imposable RNI est soumis à l’impôt brut :

\displaystyle \mathbf{IP} = \mathbf{RNI}*t_{i} - \mathbf{NP} * I_{i}

où t_{i}(i=1,4) désigne les taux des 4 tranches d’imposition et I_{i}(i=1,4) les 4 indices correctifs correspondants, dont les valeurs sont résumées dans ce tableau que j’avais déjà fourni dans la première partie de l’article :

Le plafonnement du quotient familial résulte de la comparaison d’une double liquidation de l’impôt. Nous devons donc comparer l’impôt brut de droit commun dans la tranche « i » :

\displaystyle \mathbf{IPB1} = \mathbf{RNI}*t_{i} - \mathbf{NP} * I_{i} \qquad (1)

à l’impôt net minimum corrigé du plafond du quotient familial PQF et calculé avec NP0=2 parts pour les couples mariés/pacsés (NP0=1 part pour un célibataire/divorcé/concubin), dans la tranche d’imposition « j » a priori distincte de « i » :

\displaystyle \mathbf{IPmin} = \mathbf{RNI}*t_{j} - \mathbf{NP0} * I_{j} - \mathbf{PQF} \qquad (2)

Le revenu seuil recherché à partir duquel le plafonnement du quotient familial va entrer en action est tel que IPmin > IPB1. En manipulant les expression (1) et (2) nous obtenons la condition :

\displaystyle \mathbf{RNI} > \frac{\mathbf{NP0}*I_{j} - \mathbf{NP}*I_{i}+\mathbf{PQF}}{t_{j}-t_{i}} \qquad (3)

La quantité à droite de cette inégalité est le seuil de revenu recherché, appelons le RNIs pour Revenu Net Imposable seuil. Nous voyons qu’elle fait intervenir au quotient la différence de taux marginaux d’imposition (t_{j}-t_{i}).

Le plafonnement du quotient familial implique donc obligatoirement un changement de tranche marginale d’imposition, car les agents du trésor en tant que bons matheux n’oseraient jamais diviser par zéro.

Ceux qui ont suivi le calcul peuvent même remarquer que l’inégalité obtenue ci-dessus implique nécessairement que t_{j} > t_{i}.

En clair, le taux marginal d’imposition de l’impôt avec quotient familial plafonné (formule 2), est forcément supérieur à celui de droit commun sans plafonnement (formule 1). Dans le cas contraire, nous aurions obtenu un revenu maximum de déclenchement au lieu d’un revenu minimum, un résultat qui serait bien sûr absurde.

Le processus de calcul du seuil de revenu est itératif : comme on cherche la plus petite valeur de revenu déclenchant la plafonnement, nous démarrons le calcul dans la première tranche à 14 % (i=1) et cherchons le seuil dans la deuxième tranche à 30 % (j=i+1=2).

Si le seuil obtenu donne des quotients familiaux avec et sans plafonnement tombant dans les tranches correctes, alors nous avons le résultat. Sinon, on le cherche dans la troisième tranche au taux t_{3} = \mathbf{41 \%} . Et ainsi de suite en itérant sur j, puis sur i…

Dans la plupart des cas, nous trouverons effectivement le seuil dans la tranche à 30 % immédiatement supérieure à celle de droit commun, mais pas toujours.

Plafonnement général du quotient familial

Regardons maintenant le seuil de déclenchement du plafonnement du quotient familial en fonction du nombre de parts du foyer fiscal.

Je fournis ci-dessous le résultat pour un couple marié/pacsé et pour un célibataire, hors situations particulières (parent isolé, enfant invalide, ancien combattant, veuf avec enfants, etc) qui seront discutées plus bas.

Abstraction faite de ces cas particuliers, le plafonnement du quotient familial pour l’impôt 2016 est donc fixé à 1 510 € pour chaque demi-part supplémentaire du foyer fiscal, et à la moitié soit 755 €, pour chaque quart de part supplémentaire des 2 premiers enfants en garde alternée.

Le plafonnement du quotient familial PQF dans ce cas de figure est donc égal à :

\displaystyle \mathbf{PQF} = \left( \frac{\mathbf{NP} - \mathbf{NP0}}{0,5} \right) * \mathbf{1\, 510}

…expression que nous pouvons utiliser dans la formule (3) pour calculer le seuil de revenu RNIs déclenchant le plafonnement en fonction du nombre de parts NP.

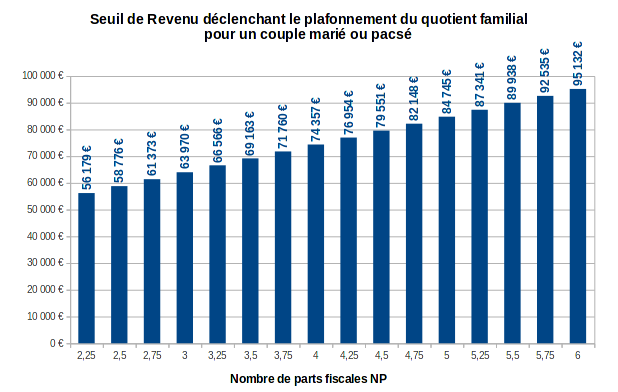

Voici les résultats pour un couple marié ou pacsé (NP0=2) :

J’ai pensé aux familles recomposées avec enfant(s) en garde alternée puisque les seuils sont donnés par incrément de quarts de part.

Le seuil de déclenchement augmente linéairement de 56 179 € pour NP=2,25 parts (couple marié avec 1 enfant d’un autre lit en garde alternée) à 95 132 € pour NP=6 parts.

Dans ce cas, au-delà du seuil de déclenchement, le couple sera toujours taxé dans la tranche marginale à 30 %, et dans celle à 14 % en dessous du seuil.

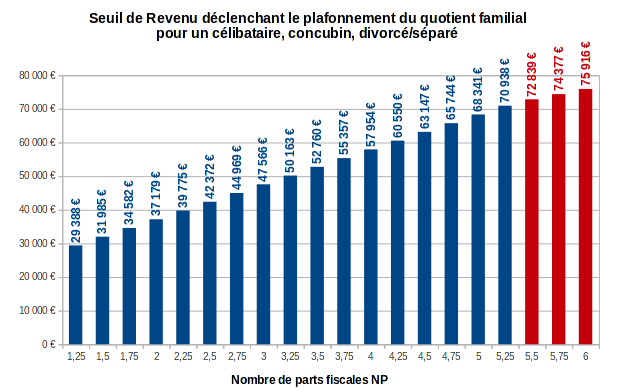

Voici les mêmes résultats pour un célibataire (NP0=1) :

Le seuil de déclenchement augmente ici de 29 388 € pour NP=1,25 part à 75 916 € pour NP=6 parts.

Sur ce dernier graphique, j’ai marqué en couleur rouge les 3 derniers seuils : au-delà de 5,5 parts le contribuable dont le revenu dépasse le seuil sera en effet taxé dans la tranche marginale à 41 %, alors qu’il ne serait taxé qu’à 14 % en dessous du seuil.

La conséquence du mécanisme de plafonnement est donc particulièrement perverse pour ce contribuable, certes à revenus confortables mais à lourde charge familiale, qui joue à saute mouton au-dessus de la tranche intermédiaire à 30 %.

Effet pernicieux du plafonnement du quotient familial

Le plafonnement du quotient familial a un autre effet pernicieux évoqué plus haut : il altère la progressivité de l’impôt.

Pour comprendre comment ceci se produit, examinons le surplus en impôt que doit acquitter un foyer fiscal en fonction de son revenu net imposable dépassant le seuil de déclenchement du plafonnement du quotient familial.

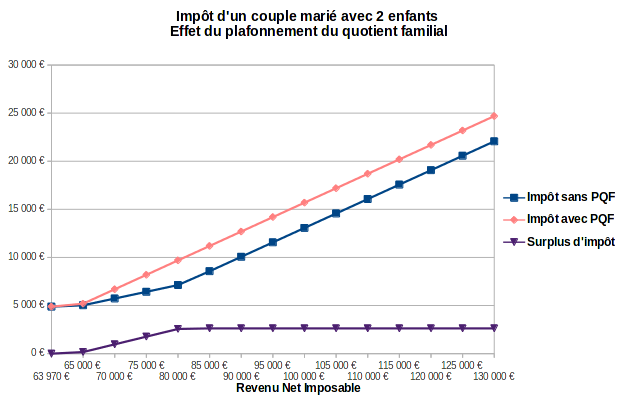

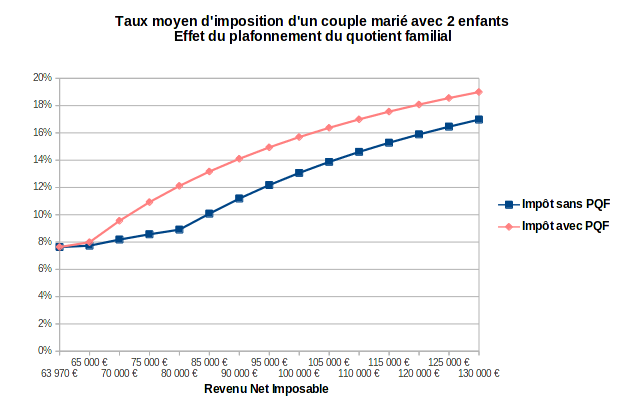

Nous baserons notre discussion sur l’exemple d’un couple de « contribuables moyens » mariés ou pacsés avec 2 enfants à charge (NP=3 parts).

De mon premier graphique en supra, nous tirons immédiatement que son seuil de déclenchement du plafonnement du quotient familial est de 63 970 €. À ce niveau de revenu net imposable, l’impôt à régler est de 4 882 €.

Au-delà de ce seuil de revenu, voici ce qui se passe :

La courbe bleue sur ce graphique est l’impôt que devrait régler notre couple s’il ne subissait pas le plafonnement du quotient familial, la courbe saumon l’impôt effectivement acquitté en raison du plafonnement, et la courbe mauve la différence entre les 2, c’est-à-dire le surplus d’impôt dû au plafonnement.

Jusqu’à 80 373 € de revenu net imposable, le surplus d’impôt à payer croît linéairement. Au-delà de 80 373 €, le surplus d’impôt devient constant et en l’espèce il plafonne à 2 625 €.

Ce résultat est logique. Le revenu de 80 373 € correspond à 3 fois la limite de 26 971 € entre les tranches à 14 % et 30 %. Au-delà de cette limite, le revenu avec ou sans plafonnement du quotient familial est dans la même tranche marginale à 30 %, d’où le phénomène observé.

L’effet pernicieux d’altération de progressivité de l’impôt dont je parlais plus haut apparaît lorsqu’on trace le taux moyen d’imposition.

Pour mémoire, le taux moyen d’imposition est tout simplement le rapport de l’impôt divisé par le revenu net imposable (ce taux servira bientôt de base au prélèvement de l’impôt à la source).

Voici ce que ça donne pour notre couple :

Le code couleur est le même que ci-dessus : la courbe bleue représente le taux moyen d’imposition sans plafonnement du quotient familial, la courbe saumon le taux moyen d’imposition avec plafonnement.

Sans plafonnement, la rupture de pente du taux d’imposition commence à partir d’un revenu imposable de 80 373 €, c’est à dire quand le couple bascule dans la tranche marginale à 30 %.

Mais avec l’effet du plafonnement du quotient familial, le taux moyen d’imposition augmente brusquement à partir d’un revenu imposable nettement inférieur de l’ordre de 65 000 €.

Moralité : le plafonnement du quotient familial revient à abaisser la limite de passage à la tranche supérieure

…c’est une altération dissimulée de la progressivité de l’impôt.

Le maquis des plafonnements spécifiques du quotient familial

La complexité encombre tous les étages du système fiscal hexagonal, et le plafonnement du quotient familial n’échappe pas à la règle.

Jusqu’à présent, nous n’avons parlé que du plafonnement général du quotient familial : 1 510 € pour chaque demi-part supplémentaire (la moitié pour le quart de part de chacun des 2 premiers enfants en garde alternée).

Sûrement conscients de l’effet pernicieux dont je parlais plus haut (les couloirs de Bercy sont remplis d’énarques, ils ont du remarqué la dérive), les législateurs successifs ont voulu compenser cet effet en prenant des mesures spécifiques pour certains foyers fiscaux jugés plus fragiles.

En quelque sorte, on a voulu corriger une correction, et le résultat est une complexité accrue qui rend l’impôt encore plus illisible.

Pour ceux qui en douteraient, voici la liste exhaustive des plafonnements spécifiques de quotient familial version impôt 2016 (article 197 du CGI) :

- 3 562 € pour la part entière du premier enfant à charge pour les personnes séparées ou divorcées vivant seules (1 781 € pour la demi-part de chacun des 2 premiers enfants en garde alternée) ;

- 902 € pour la demi-part supplémentaire pour les personnes vivant seules ayant élevé un enfant pendant au moins 5 ans, ou ayant élevé au moins un enfant décédé après l’âge de 16 ans, ou ayant adopté un enfant sous certaines conditions détaillées à l’article 196 du CGI ;

- 1 506 € pour la demi-part supplémentaire pour les titulaires ou veuves bénéficiant de la réversion d’une pension militaire d’invalidité à un taux supérieur ou égal à 40 %, pour les titulaires d’une pension d’invalidité pour accident du travail à un taux supérieur ou égal à 40 %, pour les titulaires, ou parents de titulaires à charge, de la carte d’invalidité (753 € pour le quart de part de chacun des 2 premiers enfants invalides en garde alternée), et enfin pour les titulaires de la carte du combattant âgés de plus de 74 ans ;

- 1 682 € pour la part supplémentaire s’ajoutant à une pour les veufs ayant des enfants ou des personnes invalides à charge.

OUF !

Le plafonnement du quotient familial sera altéré selon chaque cas familial spécifique.

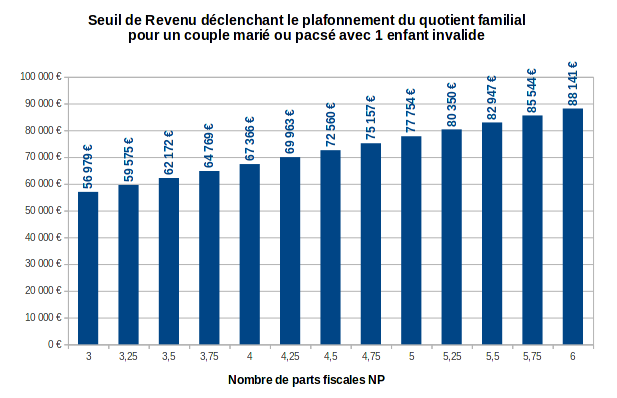

Par exemple, un couple marié avec NP parts fiscales et 1 enfant invalide à charge verra son plafonnement de quotient familial relevé à :

\displaystyle \mathbf{PQF} = \left( \frac{\mathbf{NP} - \mathbf{2}}{0,5} \right) * \mathbf{1 \,510} + 1 * \mathbf{1\,506}

La demi-part supplémentaire de quotient familial pour l’enfant invalide cumule le plafonnement général de 1 510 € et le plafonnement spécifique de 1 506 €.

Muni de ce nouveau plafonnement que nous injectons dans la formule (3), nous obtenons les seuils de revenu imposable déclenchant le plafonnement du quotient familial pour un couple marié ou pacsé avec 1 enfant invalide en fonction de sa charge de famille totale :

Les seuils sont relevés en l’occurrence de 6 991 € par rapport à un couple sans enfant invalide ayant la même charge totale de famille. Notez que pour cette famille le nombre total de parts fiscales NP vaut au moins 3 du fait de l’enfant invalide à charge.

Chacun pourra facilement calculer son propre seuil à l’aide de la formule (3) en ajustant la valeur de PQF selon sa propre situation familiale.

Conclusion

La portée pratique des calcul présentés ici est évidente.

Connaissant le seuil de déclenchement du plafonnement de son quotient familial, le contribuable désireux d’y échapper pourra mettre en œuvre des stratégies afin de réduire son assiette imposable sous le seuil fatidique.

Et les possibilités à cet effet sont infinies si j’en juge par le nombre de cabinets de défiscalisation ayant pignon sur rue…

Anonyme

Très bon article sur un phénomène peu étudié. Merci.