Le retour des beaux jours ne manque pas de nous rappeler que la saison de déclaration d’impôts approche à grands pas.

Le retour des beaux jours ne manque pas de nous rappeler que la saison de déclaration d’impôts approche à grands pas.

Les dates limites pour faire sa déclaration viennent en effet d’être publiées. Elles s’étaleront cette année du 24 mai au 7 juin minuit selon les zones, et le service en ligne de télédéclaration devrait ouvrir ce mercredi 13 avril.

L’idée de l’article dont vous lisez la première partie m’est pourtant venue, non pas de l’approche de ces dates fatidiques, mais comme souvent par ricochet.

Quelques lecteurs du blog m’ont en effet récemment demandé de leur fournir mon simulateur d’investissement locatif odsLocatif. J’avais démontré l’efficacité de cet outil pour simuler la rentabilité d’un investissement locatif dans une autre série de 2 articles qu’il n’est pas interdit de relire au passage («Une possibilité d’investissement locatif » partie 1 , et ici partie 2).

Mais, à mon grand effroi, en vérifiant cet outil odsLocatif. je me suis aperçu que je n’avais pas mis à jour son onglet le plus important : celui intitulé « IRPP » qui traite, vous l’aurez deviné, de la fiscalité. La fiscalité étant au cœur de la rentabilité de l’immobilier détenu en direct, je n’ai pas encore pu satisfaire ces lecteurs ne voulant pas leur livrer un produit inexact. Avec toutes mes plates excuses.

En cours de mise à jour de cet onglet IRPP vis-à-vis de l’impôt 2016, j’ai réalisé que le seul sujet de l’Impôt sur le Revenu des Personnes Physiques (IRPP), l’« Impôt sur le Revenu » en langage courant, constituait un sujet d’article en soi.

Tout le monde sait que l’impôt sur le revenu est un maquis d’une complexité sans nom en France et j’ai jugé qu’il n’était pas inutile de revenir à la base. La première partie de cet article publiée aujourd’hui aura donc une portée essentiellement pédagogique. Comment l’impôt sur le revenu est-il calculé à partir des 2 grands mécanismes qui le gouvernent : le quotient familial et le barème progressif.

Pour ne pas trop encombrer le corps du texte, j’ai marqué d’un astérisque « * » les quelques termes techniques à connaître, lequel renvoie au glossaire en fin d’article.

Les 2 grands principes de l’Impôt sur le Revenu en France

Rappelons pour commencer les fondements de l’impôt sur le revenu en France.

Le calcul de l’impôt sur le revenu est basé sur 2 grands principes : (1) le Quotient Familial (2) la Progressivité.

1- Quotient Familial

C’est une particularité connue du système fiscal français : l’impôt sur le revenu pour les particuliers est assis sur une base familiale via le mécanisme du Quotient Familial*.

L’idée est qu’à Revenu Net Imposable* égal, plus un foyer a une charge de famille élevée, moins il doit payer d’impôt.

Ainsi, en France, on ne taxe pas le Revenu Net Imposable (RNI), mais on taxe le Quotient Familial (QF), défini comme le rapport du Revenu Net Imposable au Nombre de Parts Fiscales* (NP) :

Quotient Familial = Revenu Net Imposable / Nombre de Parts Fiscales

Le nombre de parts fiscales augmente avec la composition du foyer fiscal et avec le nombre d’enfants, et plus généralement avec le nombre de personnes à charge.

Le quotient familial est donc une sorte de revenu par unité de consommation du ménage.

Contrairement à la progressivité discutée plus bas, le quotient familial est une particularité française peu répandue à l’étranger. C’est le déterminant principal qui exclut de l’impôt sur le revenu environ la moitié des foyers fiscaux.

2- Progressivité

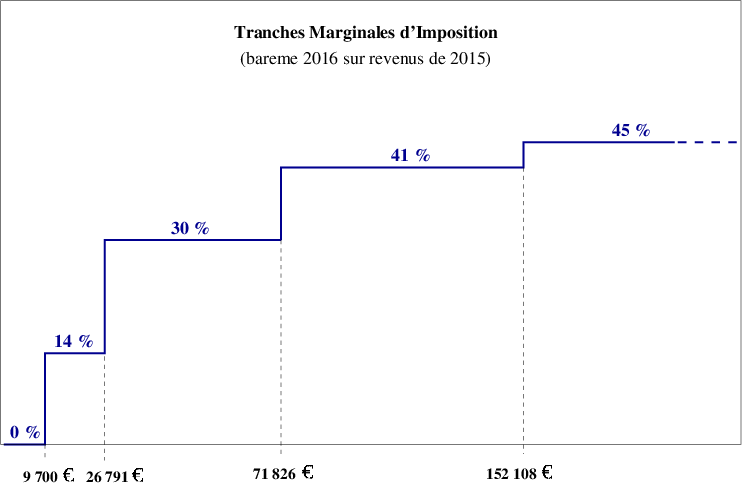

Suite aux dernières réformes du législateur actuel, il subsiste 4 Tranches Marginales d’Imposition* de 14 %, 30 %, 41 % et 45 %.

Par progressivité de l’impôt, on entend que le taux de taxation augmente avec chaque tranche de revenu, en opposition à la « flat tax » qui impose le revenu à taux constant.

L’infographie ci-dessous reproduit les limites de chaque tranche qui viennent d’être légèrement réévaluées pour l’impôt 2016 sur les revenus de 2015 :

Calcul direct et calcul simplifié de l’Impôt Brut

Tout le monde connaît le principe des tranches marginales d’imposition (TMI). Cependant, j’ai été encore récemment surpris de constater que ce système de tranches est mal compris par certains. Revenons donc à la base, et revoyons comment on calcule l’Impôt Brut* en France.

La mise en œuvre de la progressivité consiste à « saucissonner » en tranches le quotient familial, puis à taxer chaque tranche avec son propre taux d’imposition selon le barème progressif.

Prenons l’exemple simple d’un couple marié (soumis à imposition commune) sans personne à charge, déclarant un revenu net imposable RNI = 60 000 €.

Son quotient familial est obtenu en divisant son RNI par son nombre de parts NP=2, soit QF = 30 000 €.

Le TMI de ce couple est de 30 % car, selon le barème 2016, son quotient familial est compris entre 26 791 € et 71 826 €.

Le calcul direct de l’impôt brut de ce couple se résume comme suit :

- 9 700 € ne sont plus taxés en vertu de la suppression de l’ancienne tranche à 5,5 % ;

- 26 791 – 9 700 = 17 091 € sont taxés à 14 %, soit un impôt brut par part de quotient familial de première tranche de 2 392,74 € ;

- 30 000 – 26 791 = 3 209 € sont taxés à 30 %, soit un impôt brut par part de quotient familial de deuxième tranche de 962,70 €.

Au total, l’impôt dû par ce couple sera de (2 392,74 +962,70)*NP = 6 710, 88 €. Le trésor public rechignant à prélever les centimes, il arrondira généreusement cette somme à l’euro inférieur, soit 6 710 €.

Nous pouvons facilement généraliser ce calcul en faisant un peu de mathématiques. Mais rassurez-vous pour les réfractaires, mathématiques qui ne dépasseront guère le niveau de la classe de 5ème.

Si nous désignons par (ti)i=1,4 les 4 taux d’imposition de chaque tranche (t1=14 %, t2=30 %, etc) et par (Li)i=1,4 les 4 limites séparant chaque tranche (L1=9 700 €, L2=26 791 €, etc), alors l’impôt brut IP peut être calculé à l’aide de cette formule :

IP = NP * ( Σ(i=1,3) MIN( MAX(QF-Li;0); Li+1-Li )*ti+ MAX(QF-L4;0)*t4 ) (1)

Ceci est la formule dite de calcul direct de l’impôt brut. Notez dans cette formule que la tranche marginale la plus élevée (t4=45 %) se distingue des 3 autres car elle n’a pas de limite supérieure.

En appliquant cette formule, on peut reconstituer l’exemple de calcul d’impôt brut pour notre couple évoqué ci-dessus :

IP = 2 * ( (26 791-9 700)*0,14 + (30 000-26 791)*0,30 + (0)*0,41 + (0)*0,45 ) = 6 710, 88 €

Cette formule de calcul direct illustre clairement la taxation de chaque tranche à un taux progressif différent.

Par contre, elle est peu pratique à manipuler algébriquement à cause des fonctions minimum et maximum qui interviennent dans le calcul.

Pour pallier ce problème, l’administration fiscale nous fournit une méthode de calcul de l’impôt dite simplifiée que nous pouvons très facilement retrouver.

En développant l’expression (1) du calcul direct, l’impôt pour un contribuable dans la tranche d’imposition « i » peut aussi se calculer comme ceci :

IP = NP*QF*ti – NP*( L1*t1+∑(j=2,i) Lj*(tj –tj-1) )

que l’on écrira encore

IP = RNI * ti – NP * Ii (2)

où ti est le taux marginal d’imposition, Ii=L1*t1+∑(j=2,i) Lj*(tj –tj-1) est son indice correctif correspondant calculé à partir de tj, le taux d’imposition de chaque tranche j.

La formule (2) est la formule simplifiée du calcul de l’impôt brut. Tout le monde sera d’accord pour admettre que la formule dite simplifiée (2) est effectivement plus « simple » que la formule directe (1).

C’est un simple jeu d’enfant de calculer l’indice correctif de chaque tranche d’imposition. Celui de la première tranche vaut I1=L1*t1=1 358 €, celui de la deuxième tranche I2=I1+L2*(t2-t1) = 5 644,56 €, et ainsi de suite…

Cette récurrence nous fournit l’indice correctif de l’ensemble des 4 tranches pour l’impôt 2016 :

Remarquons d’abord que la formule (2) fait intervenir le revenu net imposable (RNI), contrairement à la formule directe qui fait intervenir le quotient familial (QF).

Mais l’important est de bien comprendre la signification de la formule (2). Le premier terme « RNI*ti » taxe l’ensemble du revenu imposable au taux marginal. Comme ce calcul est incorrect, le second terme « – NP*Ii » corrige le tir en soustrayant chaque tranche de revenu inférieure qui a été surtaxée au taux marginal i.

On comprend pourquoi l’indice de chaque tranche est un indice dit correctif : il corrige la taxation des tranches de revenus inférieures indûment taxées au taux marginal par le premier terme de la formule.

Comment utilise-t-on en pratique la formule simplifiée (2) ?

C’est un simple jeu d’enfants en 2 étapes. D’abord on calcule le quotient familial QF ce qui permet d’identifier le taux marginal d’imposition ti, et son coefficient correctif associé Ii (cf. tableau en supra). Puis, connaissant ces 2 valeurs, on applique la formule (2).

Revenons à l’exemple de notre couple plus haut. Son quotient familial vaut QF=30 000 €, son taux marginal d’imposition est donc t2=30 % et son coefficient correctif associé I2=5 644,56 €.

Son impôt brut sera donc calculé comme suit :

IP = 60 000 €*30 % – 2 * 5 644,56 € = 6 710, 88 €

Nous retrouvons (heureusement ?!) la même valeur qu’avec le calcul direct.

Conclusion

Mais à quoi tout cela peut-il bien servir ? Il existe un grand nombre de calculatrices d’impôt en ligne qui restituent leur résultat en quelques secondes sans se casser la tête. Certes. Mais utiliser un tel outil comme une « boîte noire » n’a aucune vertu pédagogique.

Si on a compris le calcul de l’impôt par tranche (formule 1), ou par méthode simplifiée (formule 2), on s’abstiendra notamment d’avancer certaines absurdités qu’on entend encore trop souvent.

Parmi les contre-vérités les plus répandues que chacun a entendu au moins une fois, on peut citer :

« ouh là là, je vais tout juste changer de tranche d’imposition, mon impôt va exploser l’an prochain. »

Bien sûr que non. Le fait de changer de tranche ne change pas le taux d’imposition des tranches inférieures. Donc, à moins d’avoir une progression de revenu phénoménale, l’impôt dû l’année suivante ne sera pas beaucoup plus lourd.

Au plaisir de ne pas formuler de bêtise, on peut ajouter la satisfaction de comprendre ce qu’on paye en impôt, en quelque sorte une motivation purement intellectuelle.

Mais outre sa vertu pédagogique, la connaissance et la compréhension des formules d’imposition nous permettent de tirer des enseignement pratiques sur l’impôt net* qui est au final prélevé à chaque foyer fiscal.

Les formules (1) et (2) ci-dessus fournissent en effet l’impôt brut. Cet impôt brut est soumis à plusieurs mécanismes de compensation menant à l’impôt net. Et le législateur en France est d’une imagination sans fin à cet effet.

Parmi les mécanismes de compensation les plus connus, nous pouvons citer celui de la décote qui joue en faveur du contribuable modeste, et qui vient d’ailleurs d’être notoirement modifié pour l’impôt 2016 sur les revenus de 2015.

Un autre mécanisme de compensation très connu est celui du plafonnement du quotient familial qui lui joue en défaveur des foyers fiscaux plus aisés ayant une charge familiale.

Dans la seconde partie de cet article, nous verrons notamment comment déterminer le niveau de revenu net imposable à partir duquel le plafonnement du quotient familial joue en la défaveur du contribuable selon sa charge de famille.

Et plein d’autres choses encore. Suite au prochain épisode…

Glossaire

– Revenu Brut Global

Le revenu brut global du point de vue fiscal est le revenu net à déclarer au fisc. En France, selon le principe d’ « universalité », il regroupe toutes les catégories de revenus : traitements & salaires, pensions, revenus fonciers, Bénéfices Industrielles et Commerciaux, Bénéfices Agricoles, Bénéfices Non Commerciaux, etc.

– Revenu Net Global

Le revenu net global est le revenu brut global diminué des charges déductibles telles que les pensions alimentaires versées aux ascendants ou descendants, les déficits fonciers hors intérêts d’emprunt, les pertes en capital, etc.

– Revenu Net Imposable

Le revenu net imposable est le revenu net global diminué des frais professionnels. Comme son nom l’indique, le revenu net imposable sert d’assiette au calcul de l’impôt.

Typiquement, un salarié ou un retraité déduira forfaitairement 10 % de ses traitements et salaires. Le salarié a aussi la possibilité de déduire ses frais réels s’il les estime supérieurs à la déduction forfaitaire.

– Nombre de Parts Fiscales

Le nombre de parts fiscales augmente avec le nombre de personnes constituant le foyer fiscal et avec le nombre de personnes à sa charge. Il dépend également de la situation personnelle des individus (divorcés, séparés, veufs, parents isolés, etc).

La philosophie générale est que le nombre de parts fiscales augmente avec la charge de famille du foyer, diminuant de fait le quotient familial, donc l’impôt. Voir les articles 194 et 195 du code général des impôts pour les détails.

– Quotient Familial

Le quotient familial est le rapport du revenu net imposable sur le nombre de parts fiscales. Par comparaison au barème légal, il permet de déterminer le taux marginal d’imposition du foyer fiscal.

– Taux Marginal d’Imposition (TMI)

Le taux marginal d’imposition (TMI) correspond au taux d’imposition maximal auquel est soumis le quotient familial selon le barème légal.

Attention, en cas d’activation du plafonnement du quotient familial, le TMI retenu est celui avec plafonnement, donc le plus élevé. Voir la 2ème partie de l’article.

– Impôt Brut

L’impôt brut résulte du calcul du barème légal à partir du revenu net imposable tel qu’illustré dans cette 1ère partie.

– Impôt Net

L’impôt net est l’impôt brut corrigé dans l’ordre des effets du plafonnement du quotient familial, de la décote, des réductions et crédits d’impôts (et de la reprise de réductions et crédits d’impôts antérieurs), et enfin du plafonnement de certains avantages fiscaux.

– Réductions et Crédits d’impôt

Les réductions et crédits d’impôts viennent dans cet ordre (réductions puis crédits) en déduction de l’impôt brut après décote. Contrairement à la réduction d’impôt, le crédit d’impôt peut, s’il est supérieur à l’impôt brut, donner lieu à un remboursement de l’administration fiscale (impôt « négatif »).

Liz

Bonjour,

Merci pour le partage, ton article est intéressant ! Je ne savais pas que l’outil odsLocatif existait. Je découvre un peu le monde de l’investissement immobilier, car c’est maintenant que je me lance dans ce domaine. 🙂

LaurentP

Concernant la remarque sur le changement de tranche d’impostion, c’est en effet incroyable le nombre de personnes

qui croient dur comme fer que leur impot va subitement augmenter dès que leur salaire dépasse un certain seuil… Cela prouve

une méconnaissance générale du calcul de l’impôt, pourtant très simple.

Cela dit, petite remarque, on se plaint en France de payer beaucoup d’impôts, mais il faut voir qu’en pratique, beaucoup de personnes ne paient pas du tout d’impôt sur le revenu, et il faut déjà gagner pas mal pour arriver aux tranches supérieures.

Pour info, en Belgique où je suis, à partir de 12000€ on est déjà dans la tranche de 40% ! La tranche max de 50% est atteinte avant la barre des 40000€ annuels… Qui disait paradis fiscal ?? (bon évidemment il y a d’autres avantages ici, mais pas vraiment pour ceux qui vivent de leurs revenus du travail…)

Laurent

Bonjour,

Je ne me suis pas penché récemment sur la fiscalité belge, mais effectivement, je crois me souvenir qu’elle taxe plus le travail que le patrimoine.

A portée de canon de chez moi, le petit village de Néchin abrite depuis longtemps quelques familles connues du Nord, et plus récemment un acteur français célèbre. Ils y admirent peut-être (?) la beauté des paysages des monts de Frasne tout proches, mais j’imagine qu’il y a d’autres motivations.

L.

Crystal

Je pense investir dans une SCPI ici : https://www.corum.fr/ avant la fin de l’année si tout va bien. Concernant la déclaration, je ne sais pas vraiment comment m’y prendre. As-tu des conseils à me donner ? Je suis encore novice puisque je commence à peine à préparer mon avenir. Merci d’avance pour tes éclaircissements 🙂

Laurent

Bonjour,

Corum Convictions est une SCPI de rendement.

Comme pour l’immobilier en direct, il faut choisir entre :

– le régime micro-foncier qui permet un abattement de 30% sur les loyers perçus : loyers bruts à déclarer en ligne 4BE de la 2042 (sans déduire l’abattement);

– le régime au réel qui permet de déduire les charges réelles des loyers bruts perçus : déclaration 2044 à remplir, puis reporter le revenu foncier imposable en ligne 4BA de la 2042 (ou en ligne 4BB si c’est un déficit. Tout déficit est reportable sur les revenus fonciers pendant 10 ans dans la limite de 10700 euros par an).

Le régime au réel s’impose au-delà de 15 000 euros de loyers perçus par an. Sinon, il est souvent intéressant en cas d’achat à crédit des parts. L’engagement pour le régime réel est de 3 ans minimum.

Si les parts sont logées dans une assurance vie, c’est la fiscalité de l’assurance vie qui s’applique.

L.

Crystal

Merci beaucoup pour tes conseils ! Maintenant, je comprends un peu mieux et je sais comment m’y prendre pour la déclaration 🙂