L’adage dit que le mois de décembre est traditionnellement haussier en bourse. Force est de constater que ce mois de décembre 2016 a respecté la tradition : le taureau a sorti ses cornes.

L’adage dit que le mois de décembre est traditionnellement haussier en bourse. Force est de constater que ce mois de décembre 2016 a respecté la tradition : le taureau a sorti ses cornes.

Mon PEA en a profité pour terminer l’année sur un rebond mensuel appréciable de plus de 7 %. A l’instar de l’indice CAC40, je sauve donc les meubles pour l’année 2016 grâce à ce rallye de fin d’année.

Le miracle de décembre que j’évoquais de façon prémonitoire dans le bilan précédent de novembre a finalement eu lieu.

Faisons le bilan de cette année 2016 au cours de laquelle plusieurs étapes symboliques ont été franchies.

Tout d’abord, et c’est le plus important pour un portefeuille de rendement, le montant des dividendes perçus sur l’année 2016 a légèrement dépassé 7 300 €. C’est un record historique pour mon PEA.

Mieux encore, la rente prévisionnelle sur un an glissant avoisine désormais les 7 800 €. Ceci augure une année 2017 plus que jamais en route vers notre objectif terminal qui est, rappelons-le, de dégager 10 000 € de rente totalement passive basée sur les dividendes.

Nous terminons l’année 2016 en franchissant un autre chiffre symbolique : la valeur liquidative du PEA dépasse pour la première fois les 130 k€, à 7 € près ! C’est quasiment 9 000 € de mieux que fin novembre, et ceci sans aucun apport supplémentaire en décembre.

Dans les affaires courantes de décembre, il n’y a d’ailleurs rien à signaler. Ni apport en liquide, ni investissement ou désinvestissement. Le portefeuille a donc terminé l’année en roue libre en récoltant quand même 495 € de dividendes. Merci à HSBC, Orange et Shell pour les étrennes.

Mais la rente passive générée par le PEA est-elle viable ? En clair, est-elle payée sans érosion du capital ? La réponse est malheureusement négative sur l’année 2016.

Certes, ce rallye de décembre me permet d’afficher une progression de la part PEA de 2,1 % sur l’année. Mais comme la valeur de la part inclut les dividendes, et que le rendement du portefeuille est de 6 %, ceci implique une consommation de capital de l’ordre de 4 %.

Malgré le rebond des valeurs bancaires et pétrolières qui pèsent lourd dans le portefeuille (HSBC, Natixis, Total, Shell), mon PEA a été particulièrement plombé par la dégringolade sans fin de l’énergéticien Engie et par le décrochage éclair d’Eutelsat.

Je ne me voile pas la face et j’estime donc que cette année 2016 est un mauvais cru en terme de protection du capital. Le rebond de fin d’année ne me permet pas de rattraper notre métronome qu’est l’indice CAC40 GR (dividendes bruts réinvestis). Ce dernier a lui aussi sauvé son année en novembre/décembre pour finalement afficher une progression de 8,9 % en 2016. Son cousin plus célèbre, l’indice CAC40 nu a progressé de +4,8 % en 2016. Le capital de l’indice phare français a donc été protégé cette année.

Les débuts d’année sont toujours une bonne occasion de se remettre en cause. Bien entendu, je ne vais pas changer la stratégie globale du portefeuille. Je veux toujours un portefeuille passif de rendement basé sur les dividendes.

Cependant, pour passer en mode rentier de « consommation des dividendes », il va falloir mieux rentabiliser le capital.

Cette année 2016 a vraiment testé les limites de mon approche buy & hold. Une exposition purement passive et donc permanente au marché ne permet pas de protéger le capital. Je vais donc tenter une nouvelle approche cette année que j’exposerai au fur et à mesure des reportings. Il va y avoir du mouvement. Alors, si ça vous intéresse, suivez bien le blog en 2017…

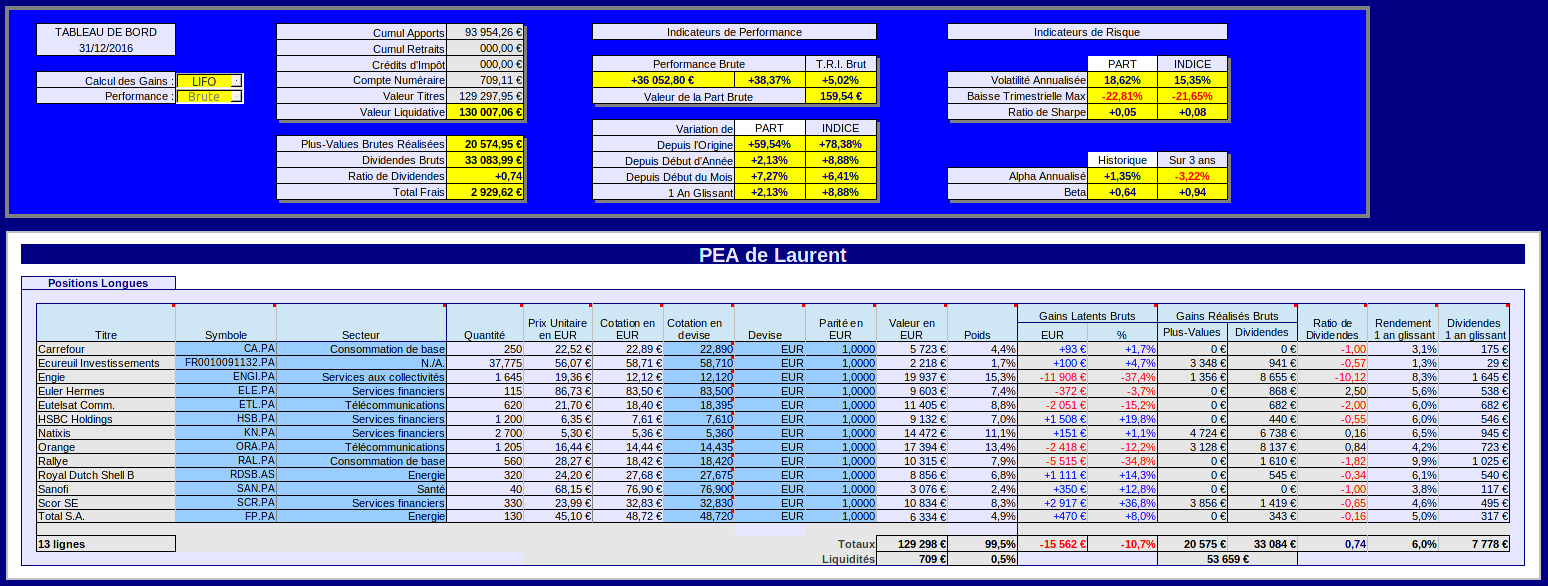

Situation du portefeuille PEA au 30/12/2016

La situation est arrêtée sur la base des valeurs de clôture de la séance du vendredi 30/12/2016 :

Les chiffres clés de décembre 2016

-

Valeur liquidative : 130 007,36 € (dont 709,11 € de liquidités). Elle progresse de 8 811,63 € en décembre.

-

Apports cumulés depuis l’origine : 93 954,26 € (aucun apport en décembre)

-

Valeur de la part PEA : 159,54 €, soit un rebond de +7,27 % sur le mois (100 € à l’origine le 16/11/2001)

-

Performance brute sur flux de capitaux depuis l’origine : +36 052,80 € (soit +38,37 %)

-

Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 33 083,99 € (dont 7 325,52 € perçus en 2016)

-

Rendement brut sur dividendes 1 an glissant : 6,0 %

-

Le ratio de dividendes est à +0,74, indiquant un portefeuille en plus-value latente à tendance de rendement sur dividendes (dividendes > plus-values)

-

Taux de rentabilité interne annualisé (T.R.I.) : +5,02 %

- Indicateurs de Risque et de Performance :

– Le ratio de Sharpe du portefeuille est de +0,08 (contre +0,12 pour l’indice de référence)

– La volatilité annualisée du portefeuille est de 18,76 % (contre 15,50 % pour l’indice de référence)

– La baisse maximale sur un trimestre est de -22,81 % (contre -21,65 % pour l’indice de référence)

– Le beta historique du portefeuille est de +0,65 (beta calculé sur la valeur de la part du portefeuille par rapport au CAC40 GR)

– Le beta sur 3 ans glissants du portefeuille est de +0,94 (beta calculé à partir des betas de chaque titre en portefeuille par rapport au CAC40)

Dividendes en décembre 2016

Trois dividendes ont été perçus en décembre, soit une somme totale perçu de 495,04 €. En voici le détail, dans l’ordre croissant des sommes versées :

-

La banque britannique HSBC Holdings a versé son dividende trimestriel le 06 décembre.

Il existe une option de perception du dividende en titres qui était cette fois-ci proposée à $7,62 l’unité (moyenne des cours du 20/10 au 26/10 de l’action cotée en dollars sur le NYSE).

Comme d’habitude, j’ai décliné cette offre et opté pour le dividende en cash, soit $0,10 par action. Les 1 200 actions en portefeuille nous ont donc détaché un total de $120 qui ont été convertis en 112,82 € (pas de compte multi-devises sur un PEA).

-

La pétrolière intégrée anglo-néerlandaise Royal Dutch Shell a versé son dividende trimestriel le 16/12.

Ici aussi nous avons une option de perception du dividende en titres. Comme d’habitude, je n’ai vu aucun intérêt à percevoir ce dividende en titres de classe A soumis au prélèvement à la source néerlandais. Ce prélèvement à la source serait impossible à récupérer sur un PEA. J’ai donc choisi de percevoir en cash le dividende de mes titres de classe B, dividende qui lui n’est pas soumis à ce prélèvement à la source de 15 %.

Les 320 actions de classe B en portefeuille ont délivré comme un métronome leurs $0,47 trimestriels, soit une somme totale de $150,40, convertie immédiatement en 141,22 €.

A noter que l’action Shell a fortement progressé en fin d’année suite à l’accord historique de l’OPEP de réduire sa production. Ceci nous permet d’afficher une plus-value latente confortable sur le titre (voir plus bas).

En dépit du fort rebond du pétrole par rapport à ses plus bas de février 2016, le dividende de la Shell est cependant plus que jamais sous pression. J’estime que le break-even point de la Shell est autour de $65–$70 le baril de Brent. En dessous de ce niveau, une partie du dividende est payée par de la dette supplémentaire. C’est bien entendu insoutenable sur le long terme.

Je surveille ça de très près car l »année 2017 va sans doute être charnière. Si le pétrole ne poursuit pas son rebond, le dividende historique de la vénérable compagnie pourrait être abaissé. Comme il ne l’a jamais été depuis la seconde guerre mondiale, je vous laisse imaginer l’effet dévastateur sur le cours de l’action…

Certains aficionados du titre se cachent derrière le fait que la Shell, depuis son acquisition de BG Group, est en fait plus une compagnie gazière que pétrolière. Mais comme le prix du gaz est indexé sur celui du pétrole, je ne comprends pas la portée de cet argument.

Ceci dit, cette acquisition me semble un mouvement intelligent. Elle apporte à très court terme une diversification des sources de revenu et une amélioration des cash flows. Et sur le long terme, le gaz est sans doute une source d’énergie fossile qui a plus d’avenir que les fiouls lourds.

-

Pour finir, l’opérateur télécoms historique Orange a versé, comme à son habitude depuis de nombreuses années, son acompte semestriel sur dividende de 0,20 € par action.

Les 1 205 titres en portefeuille nous ont par conséquent délivré 241 € pour finir l’année dignement.

Opérations courantes en décembre 2016

Le PEA était sur pilote automatique spécial « période de fêtes ». Aucune opération à signaler ce mois-ci.

Bilan de l’année 2016

La rente toujours en progression

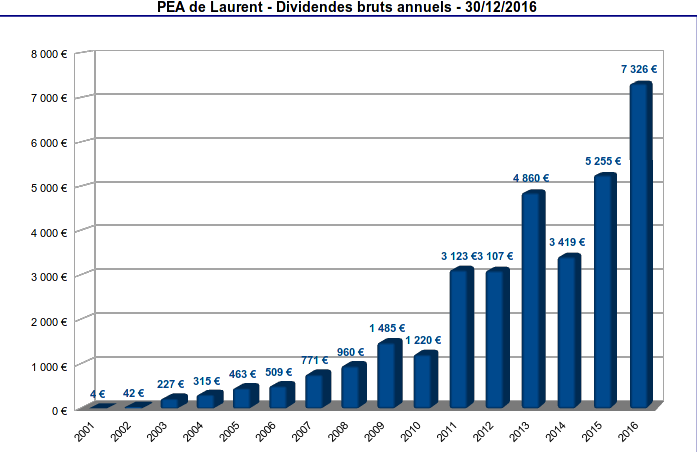

Le premier paramètre qui m’importe est la progression de la rente passive délivrée par les dividendes. De ce point de vue, je suis totalement satisfait. J’ai en effet touché un total de 7 325,52 € bruts.

C’est largement mieux que le précédent record qui datait de l’an dernier. En effet, un peu plus de 5 200 € avaient été perçus l’année dernière. Vous pouvez par ailleurs (re)lire ici le reporting de l’année 2015 pour mesurer la progression.

Voici l’historique actualisé des dividendes perçus depuis l’origine :

La progression de la rente peut sembler chaotique depuis la crise de 2009 mais c’est surtout lié à l’année 2013 qui fut hors norme en raison des dividendes exceptionnels distribués par Natixis.

Je suis particulièrement satisfait du bond énorme réalisé en 2016 : la rente a bondi de 40 % par rapport à 2015. Il faut dire que cette progression à 2 chiffres est le fruit d’un gros effort d’investissement réalisé cette année :

Avec un peu plus de 14 k€ d’apports, l’année 2016 apparaît également comme une année record en terme d’effort d’épargne pour constituer la rente. Ceci indique au passage que le rendement spot de cet effort d’épargne en 2016 est d’environ 15 % puisque la rente a augmenté d’environ 2 k€ face aux 14 k€ d’apports.

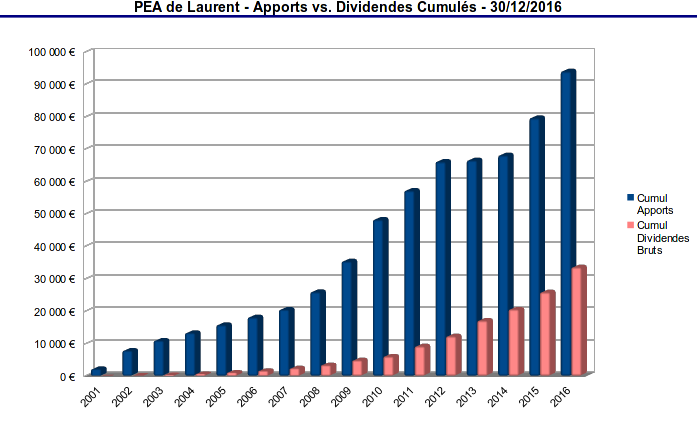

Mais ce calcul naïf est fatalement erroné puisque l’effet d’accumulation joue sur l’augmentation de la rente. C’est pour cette raison que je préfère confronter sur le long terme le cumul de la rente perçue face au cumul des apports. Ce qui nous donne ceci :

A fin 2016, le cumul des dividendes perçus depuis l’origine est d’environ 33 k€. Revenu qu’il convient de comparer aux presque 94 k€ d’apports cumulés.

Le rapport des 2 quantités constitue ce que j’appelle le rendement des dividendes cumulés. Il s’établit donc à environ 36 % à fin 2016. En clair, chaque euro de rente a nécessité un peu moins de 3 euros d’effort d’épargne.

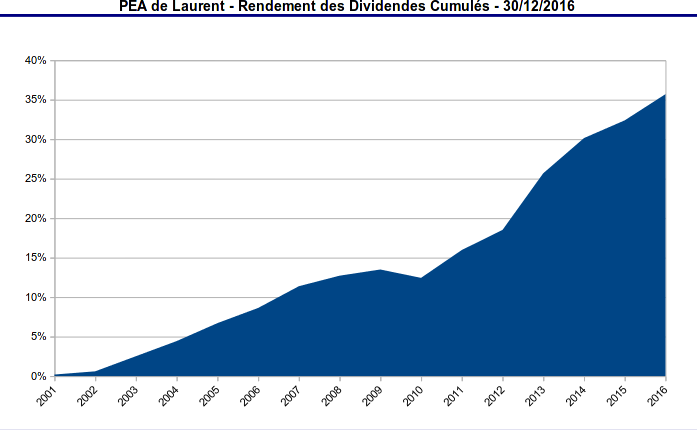

Au-delà de la valeur instantanée de ce rendement cumulé, c’est plus son évolution dans le temps qui compte. La voici depuis l’origine :

Si tout se passe bien, l’effet boule de neige en phase de constitution de la rente doit faire progresser cette courbe. Hormis l’accident de 2010 suite aux événements qu’on connaît, c’est bien le cas ici : la courbe de rendement cumulé est globalement croissante.

Remarquons au passage que la croissance de cette courbe doit continuer en phase de consommation des dividendes. Mais je soupçonne que la croissance en mode rentier devrait alors ralentir.

En effet, une fois rentier, il n’y a théoriquement plus d’apport (l’effort d’épargne devient nul). Le dénominateur du rendement cumulé devient donc constant. Par contre, comme on externalise les dividendes pour les consommer, il n’y a plus d’effet de composition des intérêts. La progression du rendement cumulé devient alors égale au taux de croissance du dividende des titres en portefeuille. D’où l’importance d’orienter son portefeuille vers des titres à dividendes croissants plutôt qu’à dividendes élevés à l’approche de la phase de rente.

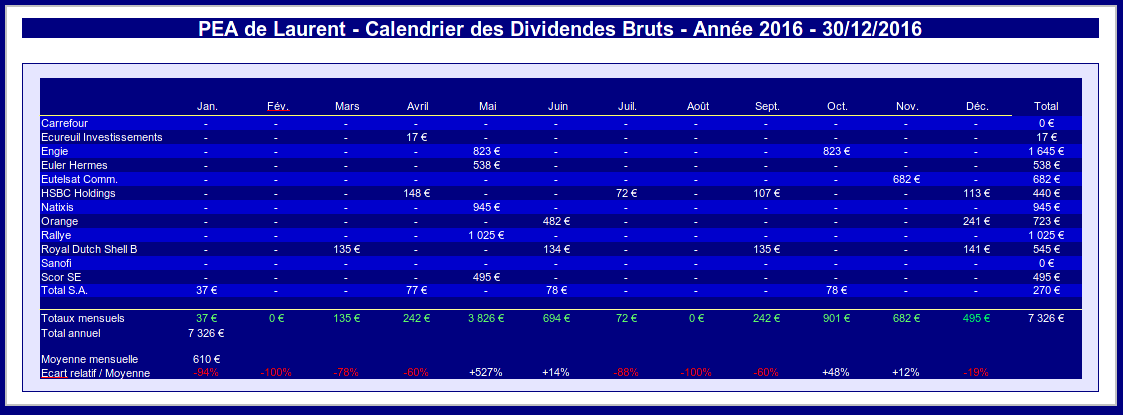

Calendriers des dividendes

Il n’y pas de coquille dans le sous-titre : j’assure bien le suivi de 2 calendriers des dividendes. Le premier est le calendrier opérationnel des dividendes perçus au cours de l’année civile.

Celui-ci permet un suivi purement comptable de la rente perçue en cours d’année. Voici son bilan pour l’année 2016 :

La rente annuelle de 7 326 € perçue en 2016 a été assez inégalement répartie au point que la rente mensuelle moyenne d’environ 610 € n’a pas vraiment de sens. Pas facile de construire une rente mensuelle régulière avec des actions françaises encore assujetties en majorité à la règle du dividende annuel. C’est une des raisons pour lesquelles j’ai commencé cette année une diversification vers des titres étrangers (HSBC et Shell).

En dépit d’une nette amélioration cette année, il nous reste 2 défauts majeurs à corriger : les mois de février et août où on se serre la ceinture (pas de dividende), et la surcharge traditionnelle du mois de mai. Heureusement que le compte-titres investi en titres US (dernier reporting ici) atténue ce défaut opérationnel du PEA. Le prochain reporting patrimonial prévu ce mois-ci donnera une vue d’ensemble de la rente combinée générée par les 2 portefeuilles.

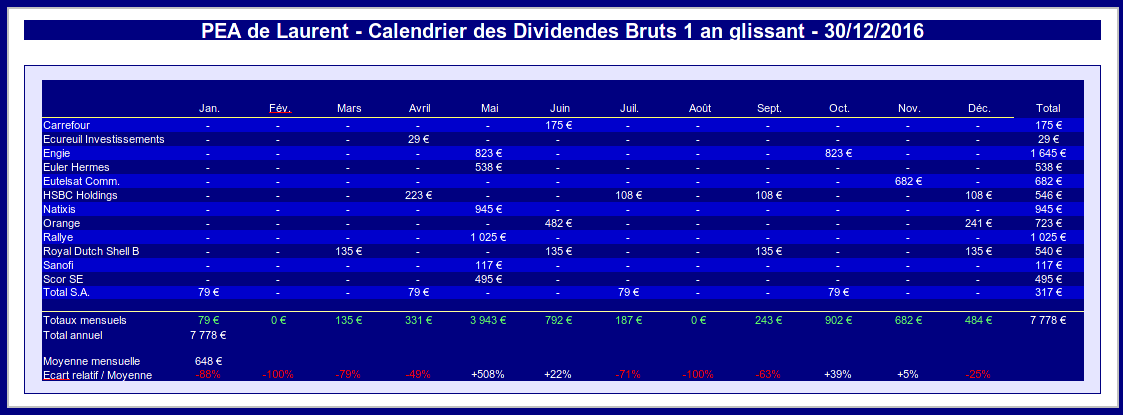

Le second calendrier des dividendes sur 1 an glissant permet une prévision de la rente un an à l’avance. C’est celui que je présente chaque mois dans mon reporting PEA. Je le trouve plus pertinent que le premier car son suivi permet d’apprécier instantanément l’effet d’un nouvel investissement ou d’un arbitrage sur le portefeuille.

Comme il n’y a pas eu de mouvement sur le portefeuille PEA en décembre, le calendrier des dividendes sur 1 an glissant est inchangé par rapport au dernier bilan de novembre (hors effets de change). Je le reproduis cependant ci-dessous pour vous éviter de naviguer entre les articles :

La rente prévisionnelle sur un an glissant, donc sur l’année 2017 au moment où je rédige ces lignes, grimpe à 7 778 €. Le prochain objectif est de dépasser les 8 000 €. Il devrait être atteint assez rapidement en 2017, sauf accident de transfert car j’ai initié le transfert de mon PEA chez un courtier en ligne. Affaire à suivre…

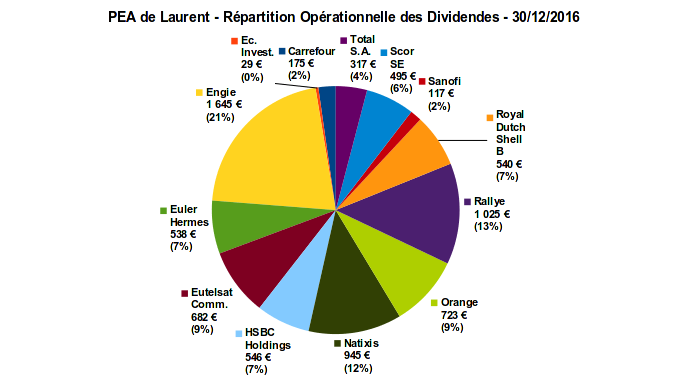

Répartitions opérationnelle et sectorielle des dividendes

J’évalue régulièrement la pérennité de la rente en examinant la répartition opérationnelle des dividendes. La voici en cette fin d’année 2016 :

Le point faible du portefeuille est facile à identifier. Le dividende d’Engie représente un cinquième de la rente prévisionnelle. Or, ce dividende baissera de 1 € par action ordinaire à 0,70 € à partir de l’exercice 2017.

Je suis toujours aussi ahuri d’une telle annonce presque 3 ans à l’avance. Je n’ai pas d’exemple équivalent en tête : « attention, le dividende va baisser dans 3 ans« . Une équipe dirigeante outre-Atlantique qui fait ce genre d’annonce ne survit pas 5 minutes.

Cette baisse sera compensée en partie car j’ai pris la précaution en attendant d’inscrire mes actions au nominatif administré. Elles me donneront donc droit à une prime de 10 % sur le dividende, relevant le dividende futur à 0,77 € par action administrée. Le calcul est vite fait. Ceci représente encore une baisse de 23 % par rapport au dividende actuel, et donc une baisse prévisionnelle de 4,5 % de la rente totale actuelle du portefeuille. Nous avons heureusement du temps pour contourner cette difficulté.

L’autre dividende à surveiller est celui de Rallye qui pèse pour 13 % de la rente totale. Un rendement extravagant de 10 % ne peut pas durer bien longtemps. Soit le titre corrige à la hausse en 2017 suite aux résultats du groupe Casino dans sa nouvelle configuration sans ses actifs en Asie. Soit le dividende est coupé. En dépit de la récente correction de l’action, le marché semble encore privilégier la seconde hypothèse.

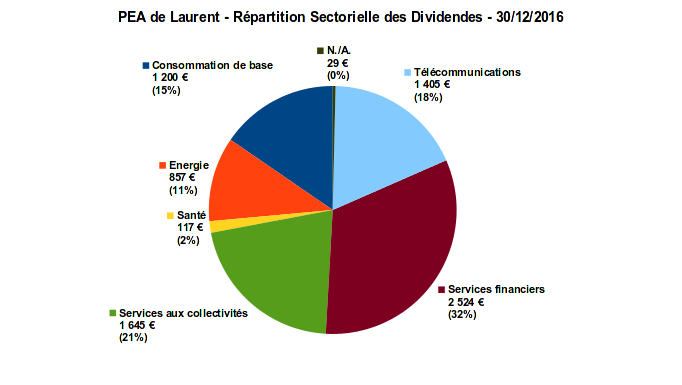

L’autre facteur jouant sur la pérennité de la rente est la répartition sectorielle des dividendes, que voici à fin 2016 :

Le portefeuille balaye les 5 secteurs traditionnellement pourvoyeurs de dividendes, et celui plus défensif de la « consommation de base ».

On observe un net déséquilibre en faveur des services financiers. Néanmoins, le climat ambiant de hausse des taux d’intérêts me rassure quant au sort du tiers de la rente qui dépend de ce secteur.

Par contre, il va falloir rééquilibrer les deux tiers restants. Augmenter la part du secteur de la santé semble être la piste la plus évidente.

Valeur et performance de la part : le rallye de décembre

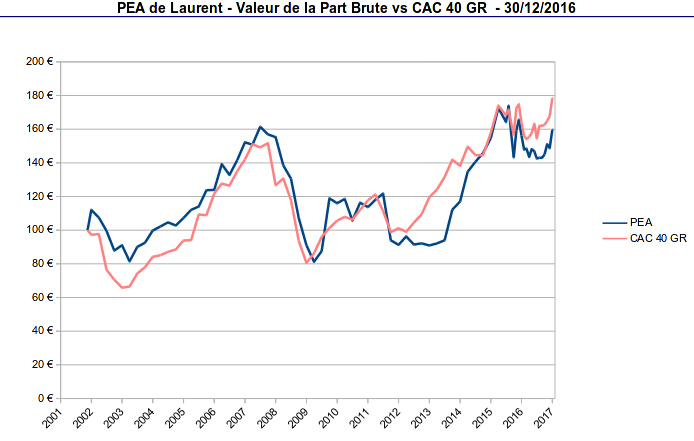

La valeur de la part au 30/12/2016 est de 159,54 €. Elle rebondit de +7,27 % en décembre, ce qui lui permet de repasser in extremis dans le vert sur l’année 2016. Elle progresse en effet de +2,13 % sur l’année complète.

En comparaison, l’indice étalon CAC40 GR a progressé de +6,41 % en décembre, mais il fait mieux sur l’année complète, affichant une progression de +8,88 % en 2016.

Le graphique historique montre clairement le retournement salvateur de fin d’année. La hausse a été vraiment vertigineuse depuis le coup de fouet de l’élection de Donald Trump. La preuve en image :

Le PEA est toujours en retard d’une vingtaine de points sur l’indice dividendes réinvestis qui a progressé de +78,38 % depuis l’origine en 2001.

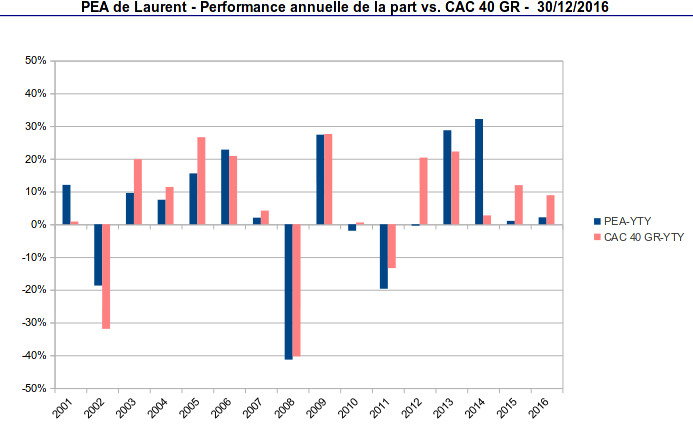

Prenons un peu de recul en examinant la performance annuelle de la part depuis l’origine :

Sur 16 années révolues, le portefeuille n’a finalement connu que 4 années de baisse (dont une marginale en 2010). Mais quelle baisse en 2008 ! Ma nouvelle stratégie visera notamment à éviter ce genre d’écueil : couper ses pertes à partir d’un certain niveau de baisse.

Ceci peut induire une baisse drastique, voire une suspension momentanée de la rente. Cette stratégie est difficile à supporter en phase de consommation de la rente. Mais elle est tout à fait envisageable en phase de constitution de la rente dans le but de mieux protéger le capital.

Sinon, l’année 2016 est donc une deuxième année médiocre à la suite en terme de performance totale. La part a certes surnagé en 2015 et 2016 mais en restant à la traîne de l’indice. C’est clairement un point faible du portefeuille ces 2 dernières années. Le décrochage par rapport à l’indice de référence initié à l’été 2015 n’est toujours pas rattrapé.

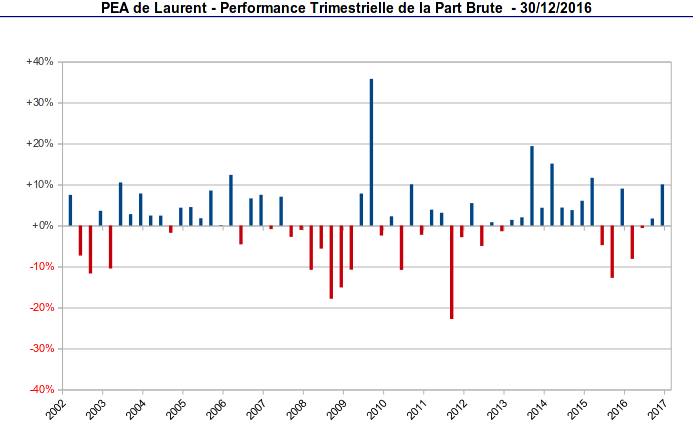

Nous pouvons obtenir une vision plus fine en examinant les performances trimestrielles depuis l’origine :

L’historique de la performance de la part sur l’année 2016 est limpide. Après un premier trimestre catastrophique, le portefeuille s’est stabilisé les 2 trimestres suivants. Puis il a fortement rebondi au dernier trimestre affichant une hausse fulgurante supérieure à +10 %. C’est ce dernier trimestre qui sauve l’année 2016.

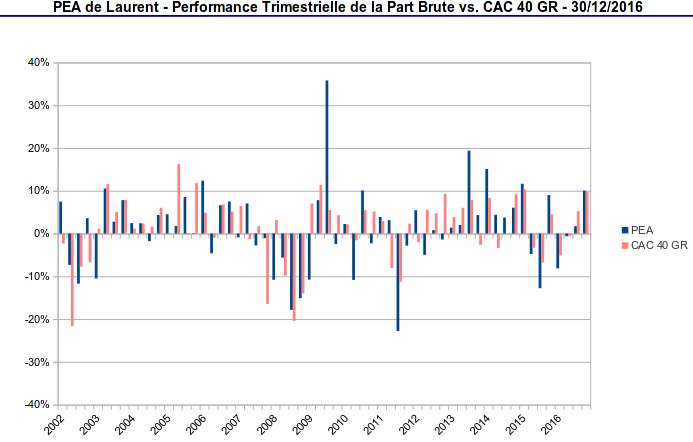

Voici enfin la comparaison trimestrielle avec l’indice de référence :

La performance trimestrielle de l’indice illustre bien l’évolution du marché parisien en 2016 : un premier trimestre catastrophique, suivi d’une stabilisation au 2ème trimestre, le tout conclu par un rattrapage salvateur au second semestre.

Nous comprenons mieux sur ce graphique le retard du PEA sur l’indice en 2016. Nous avons amplifié la baisse du 1er trimestre et nous avons raté la reprise du 3ème trimestre. Heureusement, le portefeuille PEA a beaucoup mieux réagi lors de ce dernier trimestre au cours duquel il s’est même payé le luxe d’une légère sur-performance.

Depuis l’origine en 2001, le PEA comptabilise 36 trimestres de hausse et 24 trimestres de baisse. L’indice affiche quant à lui 38 trimestres de hausse et 22 trimestres de baisse.

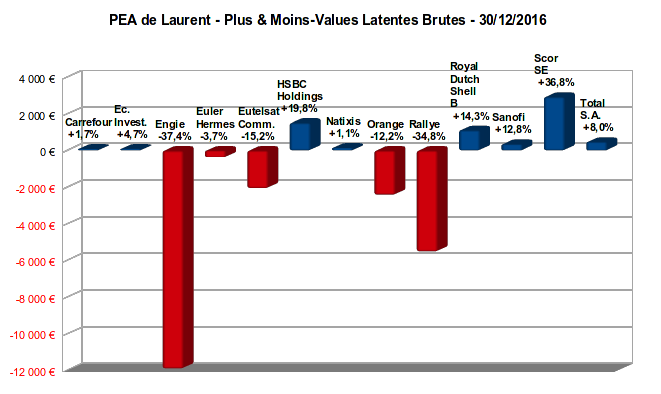

Plus et Moins-values latentes

La situation du portefeuille s’est globalement améliorée depuis le dernier reporting trimestriel, avec 8 lignes en plus-value latente contre 5 en moins-value :

Le point noir demeure bien sûr Engie, décidément le leitmotiv négatif de ce portefeuille. Cette seule ligne cristallise 80 % de la moins-value latente en compte.

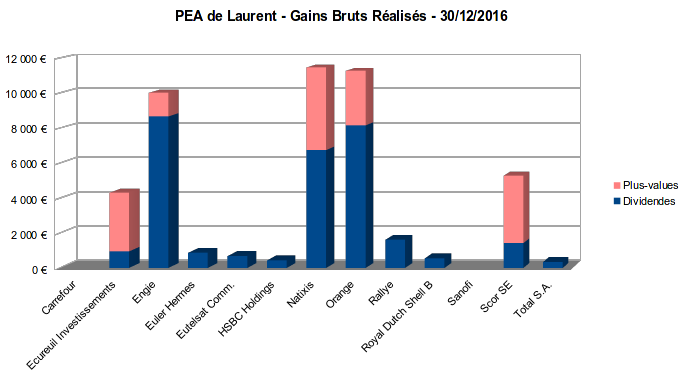

Ceci doit être mis en perspective des gains historiques réalisés sur chaque ligne :

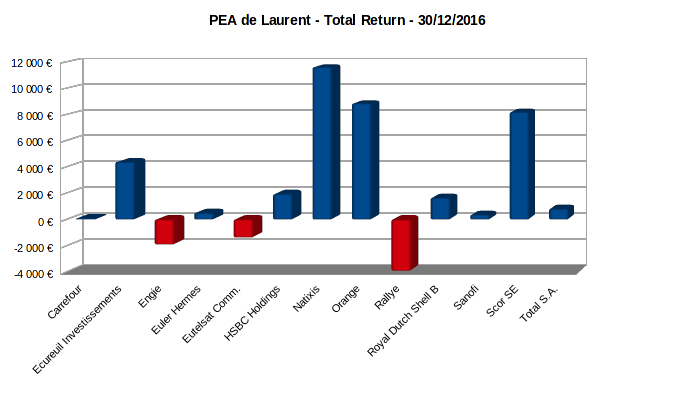

La somme des gains historiques et des plus(moins)-values latentes nous renseigne sur le total return de chaque ligne :

Graphique où l’on s’aperçoit que seules les lignes Engie , Eutelsat et Rallye ont un total return négatif.

De manière assez surprenante, la ligne en portefeuille la plus profitable est la banque d’affaires Natixis. Etonnant quand on connaît le parcours boursier catastrophique de l’action depuis son introduction en bourse. Elle affiche un total return spot de 11,5 k€, dont la majorité déjà empochée.

Sur les 3 points faibles mis en évidence, Rallye est sans nul doute la ligne la plus sous pression. Nos efforts en 2017 doivent être focalisés sur ces 3 points faibles. Il nous faut soit « travailler » ces lignes pour abaisser leur PRU, soit les arbitrer en prenant nos pertes et passer à autre chose.

En attendant, je vous souhaite à tous une excellente année 2017 !

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.