L’année 2015 a été marquée par le franchissement d’une étape décisive dans ma stratégie de construction d’une rente pérenne basée sur les dividendes récurrents d’actions à rendement élevé logées sur mon PEA.

L’année 2015 a été marquée par le franchissement d’une étape décisive dans ma stratégie de construction d’une rente pérenne basée sur les dividendes récurrents d’actions à rendement élevé logées sur mon PEA.

Au cours de l’année, j’ai perçu un total de dividendes légèrement supérieur à 5 200 €. C’est le montant annuel le plus élevé jamais perçu.

Me voici donc installé à mi-chemin de l’objectif terminal qui est de dégager à terme sur ce support un revenu annuel brut de prélèvements sociaux de 10 000 €.

Le PEA clôt l’année sur une valeur liquidative de 111 776 €. Elle est en repli d’environ 2 900 € par rapport à fin novembre malgré un apport de liquidités légèrement supérieur à 3 500 €.

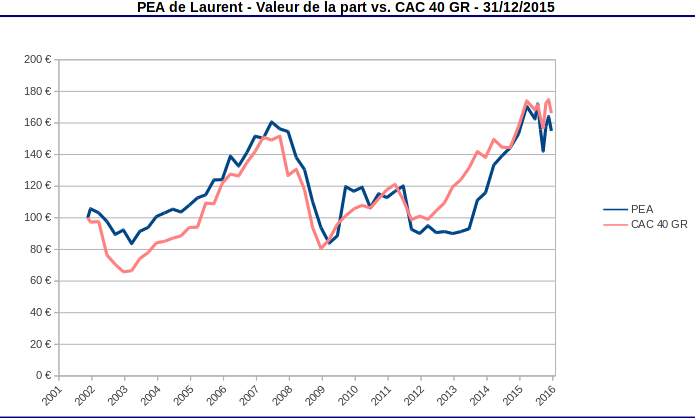

La valeur de la part au 31/12/2015 est de 155,04 € (100 € à l’origine le 16/11/2001), en repli de 5,5 % par rapport à fin novembre. En comparaison, l’indice dividendes réinvestis CAC 40 GR recule de 6,24 % au mois de décembre.

La mi-décembre a été marquée par l’attaque du hedge fund Muddy Waters sur le titre Rallye que j’ai en portefeuille (voir cet article sur le sujet). En dépit de la chute libre de l’action Rallye, le portefeuille a donc plutôt bien résisté ce mois-ci.

La performance du portefeuille sur l’année complète est nettement moins flatteuse. La valeur de la part PEA ne progresse en effet que de +1,3 % sur l’année 2015, alors que l’indice CAC 40 GR progresse lui de presque 12 %.

Analyse du pourquoi et du comment de cette contre-performance ci-dessous.

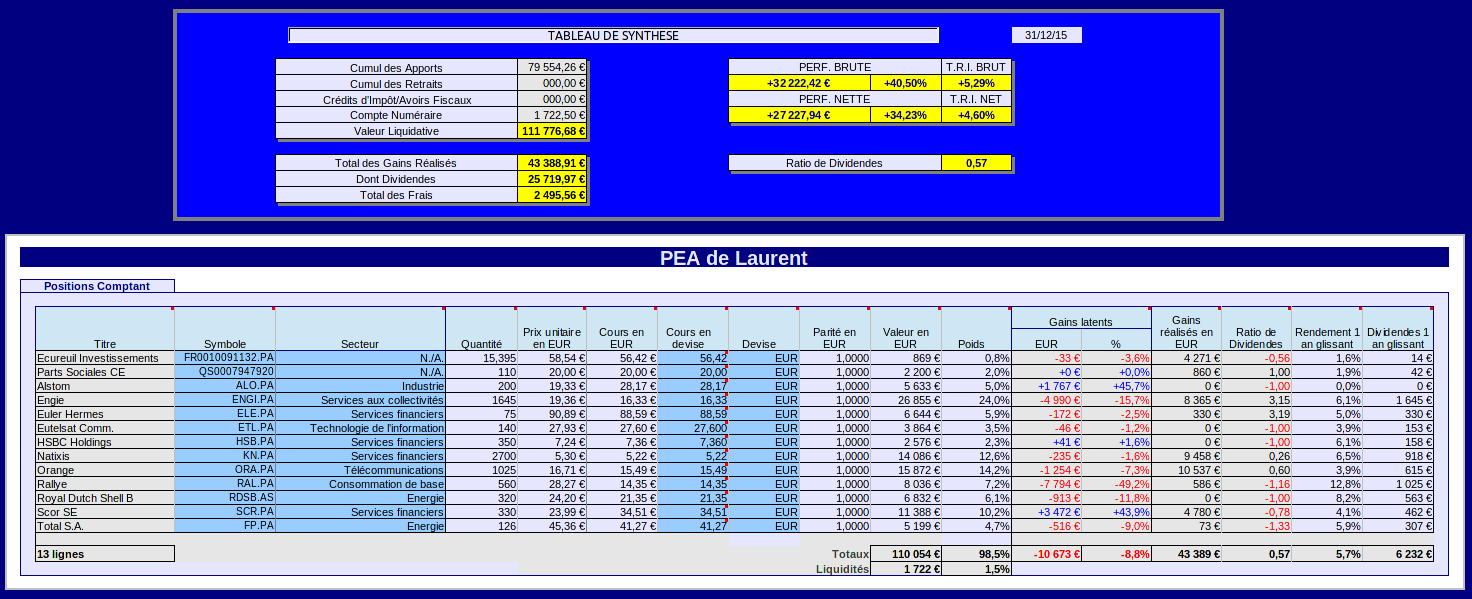

Situation du PEA au 31/12/2015

La situation est arrêtée sur la base des valeurs de clôture de la séance du jeudi 31/12/2015 :

Voici les chiffres clés du bilan de l’année 2015 :

-

Valeur liquidative : 111 776,68 € (dont 1 722,50 € de liquidités). Elle progresse de 12 278,72 € sur un an.

- Apports cumulés depuis l’origine : 79 554,26 €, dont 11 516 € versés en 2015.

- Valeur de la part PEA : 155,04 €, +1,3 % en 2015 (100 € à l’origine le 16/11/2001).

- Performance brute sur flux de capitaux depuis l’origine : + 32 222,42 € (soit + 40,50%).

- Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 25 719,97 €, dont 5 254,71 € perçus en 2015.

- Rendement brut sur dividendes 1 an glissant : 5,7 %

- Le ratio de dividendes global est à 0,57, indiquant un portefeuille en plus-value latente à tendance de rendement sur dividendes.

-

Taux de rentabilité interne (T.R.I.) : +5,29 %. Le T.R.I. repasse à nouveau sous l’objectif symbolique de long terme qui est de 6 %.

Dividendes en décembre 2015

1 seul dividende est à signaler ce mois-ci :

- Orange : 205 euros (acompte semestriel de 0,2 €/action), dividende payé en cash le 10/12/2015.

Opérations courantes en décembre 2015

-

Un apport numéraire de 3 566 € est à signaler ce mois-ci.

-

Renforcement de Total S.A. (FP.PA) :

Un seul mouvement de portefeuille a eu lieu en décembre : le renforcement de la pétrolière intégrée française Total. La ligne a été renforcée de 65 titres au cours de 42,06 € le 29/12/2015, ce qui ramène mon PRU frais inclus à 45,36 €.

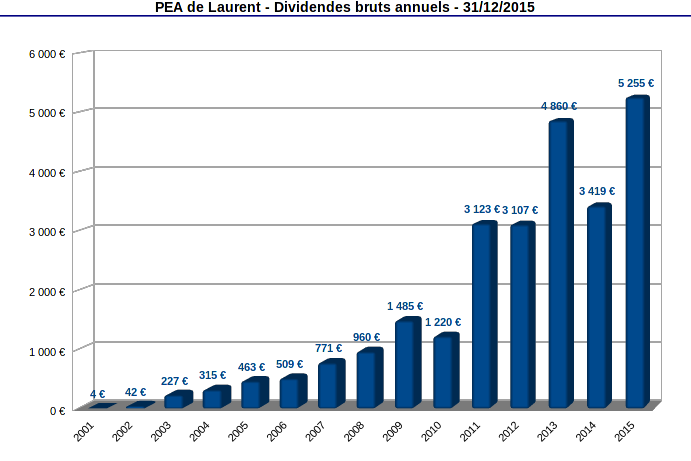

Une rente sur dividendes en nette progression

Le total de dividendes effectivement perçus en 2015 s’élève exactement à 5 254,71 €. C’est un plus haut historique :

Le record précédent s’élevait à 4 860 € perçus en 2013, année il faut le dire hors-norme où j’avais reçu un dividende exceptionnel de plus de 2 200 € sur la seule action Natixis. On mesure nonobstant le chemin parcouru depuis les 4 € (!?) touchés en 2001.

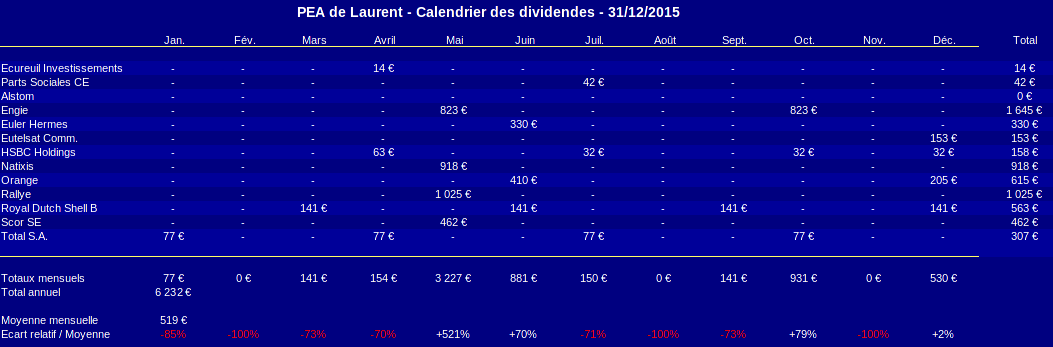

Le prévisionnel de dividendes sur 1 an glissant est maintenant supérieur à 6 200 €, soit une rente moyenne d’environ 520 € par mois. Voici le calendrier prévisionnel associé :

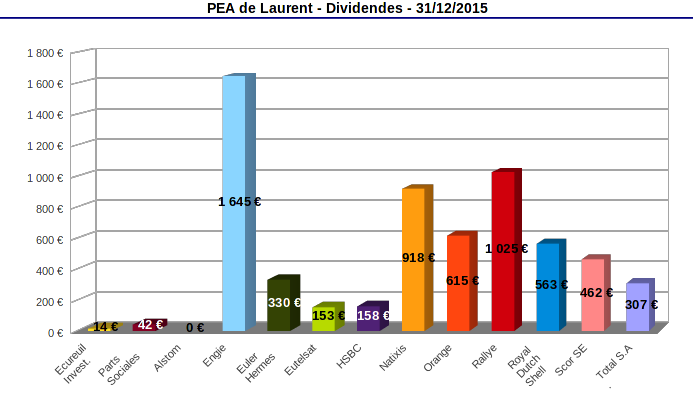

On remarquera que ce prévisionnel est mis sous pression car le secteur de l’énergie (Royal Dutch Shell et Total) et l’action Rallye exposée à la récession au Brésil pèsent pour un petit tiers dans le flux prévisionnel :

L’objectif de rente étant encore relativement lointain (une petite dizaine d’années), je peux me permettre de prendre quelques risques sur la pérennité à court terme de certains dividendes.

Mais une performance 2015 décevante

La valeur de la part au 31/12/2015 (155,04 €) est en retard d’environ 9 % sur l’indice de référence CAC 40 GR qui progresse de +63,83 % depuis l’ouverture du PEA (16/11/2001) :

Sur la période comparable, l’indice CAC 40 (nu) fait quasiment du surplace : +1,08 % en plus de 14 ans, preuve s’il en est de l’importance de la composante dividendes dans la performance absolue.

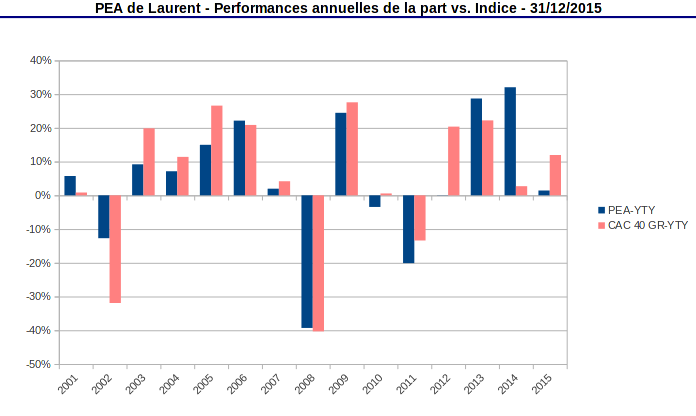

La valeur de la part a visiblement décroché en 2015, ce qu’un examen des performances annuelles depuis l’origine permet de mieux mettre en évidence :

Si l’année 2014 avait été exceptionnelle en terme de performance (+32 %) alors que l’indice se contentait d’un maigre +2,7 %, l’année 2015 est en revanche clairement à l’avantage de l’indice CAC 40 GR qui a progressé de +11,9 % tandis que la part PEA se contente d’un maigre +1,3 %.

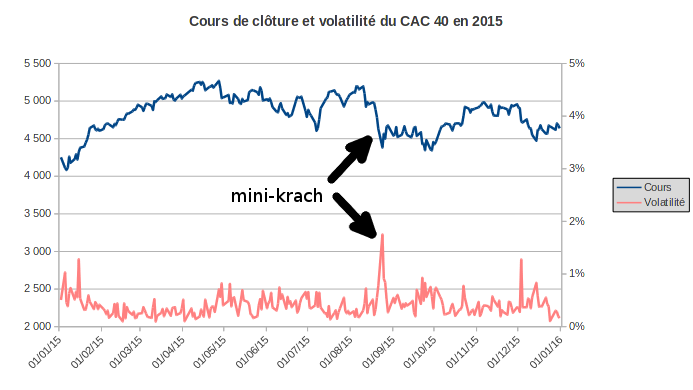

L’année boursière 2015 à Paris peut être remise en perspective en traçant l’historique de l’indice CAC 40 (cours de clôture de l’indice nu) et de sa volatilité journalière relative :

Je rappelle au passage que la volatilité journalière relative est définie comme l’amplitude en séance (plus haut – plus bas) divisée par la moyenne de l’indice sur la même séance. Il s’agit donc d’une sorte d’indice de volatilité VCAC exprimé en pourcentage.

Une étude que j’avais récemment menée (voir ici) établit que les krachs sont historiquement caractérisés par une volatilité relative de l’ordre de 2 %.

Nous avons donc connu un mini-krach en août 2015 caractérisé par une volatilité maximale de 1,75 % et par un décrochage simultané de l’indice de plus de 1 000 points en l’espace d’une quinzaine de jours (du 10 au 24 août).

Cependant, l’indice a rebondi à fin décembre de plus 400 points par rapport au minimum relatif atteint le 29/09, pour terminer l’année à 4637,06 en clôture le 31/12/2015. Le bilan annuel pour l’indice CAC 40 nu est donc largement positif à +8,5 %.

Si on regarde les statistiques dans le détail, on s’aperçoit que l’année boursière 2015 a en fait été assez ordinaire : sur les 256 séances, on relève 155 séances de hausse et 101 séances de baisse. C’est la même proportion de séances de hausse (environ 60 %) que sur le long terme. On relève par ailleurs une volatilité moyenne de 0,37 %, à peine notablement supérieure à la moyenne long terme de 0,34 %.

La contre-performance de la part n’a par conséquent rien à voir avec un comportement hors-norme du marché.

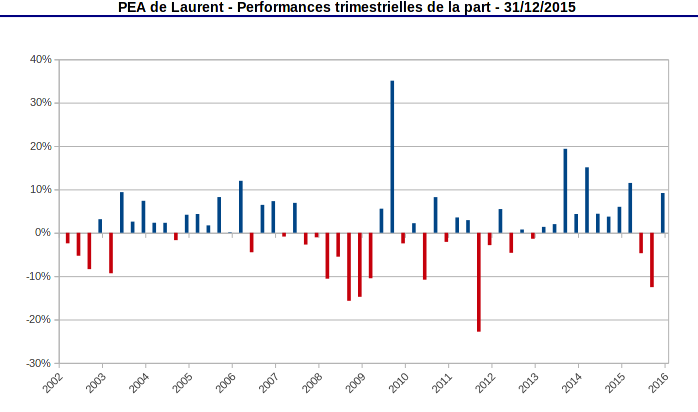

L’analyse des performances trimestrielles permet de mettre en évidence le décrochage de la valeur de la part par rapport à l’indice CAC 40 GR :

Le joli rebond du 4ème trimestre 2015 (+9,03%) contre +4,48 % pour l’indice CAC 40 GR, n’a malheureusement pas suffi à compenser le calamiteux 3ème trimestre (-12,53 %).

La cause principale de la contre-performance par rapport à l’indice n’est pas bien difficile à identifier : le titre Engie (ex GDF-Suez) qui pèse presque pour un quart du portefeuille a fortement reculé au troisième trimestre 2015 et a entraîné avec lui la valeur de la part vers le bas.

Je ne m’inquiète pas outre mesure des performances à court terme du portefeuille, même si j’aimerais quand même qu’elles soient meilleures pour être tout à fait honnête.

Sur le long terme, le PEA reproduit grosso modo les statistiques de l’indice CAC 40 GR : depuis l’origine (16/11/2001), le PEA a connu 34 trimestres de hausse, 23 trimestres de baisse, un maximum drawdown de -22,8 % et une progression maximale de +35,1 %.

Sur la même période, l’indice CAC 40 GR a vu 37 trimestres de hausse, 20 trimestres de baisse, un maximum drawdown de -21,6 % et une progression maximale de +16,2 %.

Au global, le PEA est plus volatil que l’indice, ce qui est logique puisque le portefeuille ne comporte en moyenne qu’une dizaine de titres vifs, pas forcément choisis au sein de l’indice CAC 40 par ailleurs.

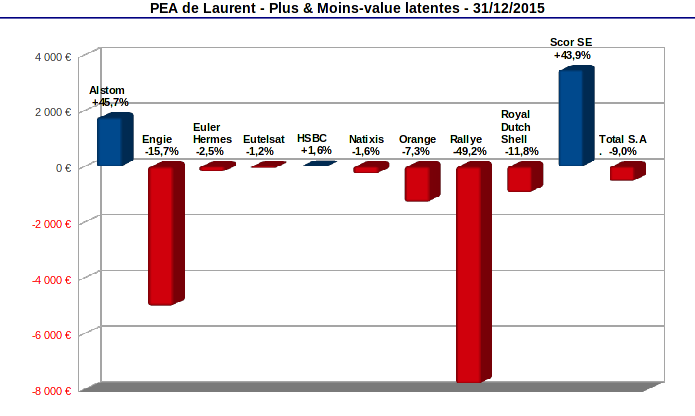

Un stock élevé de moins-values latentes

Si la performance absolue m’inquiète peu, je suis plus ennuyé par le stock de moins-values latentes sur les titres actuellement en portefeuille :

Le stock total de moins-values latentes est légèrement supérieur à 10 k€. (Attention il ne s’agit pas d’une moins-value globale mais d’une moins-value sur les titres actuellement détenus. Le PEA est bien en plus-value latente de plus de 32 k€, voir plus-haut).

Sur les 11 lignes de titres vifs actuellement en portefeuille, seules 3 surnagent en territoire positif :

- La banque britannique HSBC Holdings quasiment à l’équilibre et passablement exposée à l’Asie, et 2 lignes en forte plus-value.

-

Le ré-assureur Scor S.E. (+43,9 %), sur lequel j’ai encaissé la moitié de mes profits le mois dernier (voir compte rendu de novembre 2015 ici).

- L’industriel Alstom (+46,7 %) qui fait exception en tant que titre spéculatif sur un portefeuille de rendement.

Pour mémoire, mon PRU inférieur à 20 € sur Alstom me laisse anticiper une forte plus-value sur les 200 actions détenues. J’ai d’ailleurs décidé d’apporter mes 200 actions à l’OPR fixée à 35 €/action suite au deal avec General Electric (GE) qui reprend la branche énergie.

Reste à voir combien de titres seront effectivement repris, et quel sera le cours d’Alstom post-OPR.

Une fois la plus-value sur Alstom engrangée, le portefeuille sera en position de moins-value latente quasi-généralisée sur les titres actuellement détenus.

Ceci implique une rigidité dans la gestion du portefeuille, bien que certains y verraient une opportunité de moyenner à la baisse.

Ceci dit, la moins-value latente est essentiellement concentrée sur les titres Engie et surtout Rallye. Je n’ai aucune inquiétude pour le premier qui joue dans un secteur stratégique.

Pour le second, je reste persuadé que le business model de Casino permet de continuer à remonter les cash flows vers ses holdings. La remontée de la pente en terme de valeur risque par contre d’être longue. Mais j’ai l’habitude, j’ai déjà connu pire avec Natixis qui se trouve être le titre encore en portefeuille le plus rentable.

Nous verrons bien ce que nous réserve cette année bissextile…

En attendant, je vous souhaite à tous

une excellente année 2016 !

Alexandre

Bonjour et merci pour cette transparence.

La mauvaise performance de votre portefeuille ne serait pas liée à cette quête du haut rendement ? Engie, Rallye et Total affiche des payout ratio intenable sur le long terme. Personnellement, je serai plus tranquille si Total réduisait son dividende (alors que le brent cote $35 le baril).

Comme tenu de la bonne valorisation des actions, ne faudrait-il pas plutôt chercher des rendements plus modestes (3-5%) mais croissants ? Comme un SANOFI ou Air Liquide ?

Dans le suivi de son portefeuille, l’IH fait un peu le même constat pour expliquer sa mauvaise performance http://www.devenir-rentier.fr/blog/rentier/article/731/

Laurent

Bonjour Alexandre, et merci pour vos commentaires/critiques toujours pertinent(e)s.

Je ne suis pas loin d’être d’accord avec vos arguments, avec quelques nuances. Le but pédagogique du blog est justement d’aider les lecteurs à ne pas reproduire certaines erreurs.

Sur Rallye, je suis entré à un rendement de 5 % (raisonnable vu l’effet de levier de la holding) mais je n’ai pas fait mes devoirs, manquant la récession au Brésil. Je suis d’autant plus impardonnable sur cette affaire que je connais bien ce pays y ayant fait une dizaine de séjours chez mes collègues de l’USP (antenne de Sao Carlos, magnifique région peu touristique au passage) et de l’UPC Rio de Janeiro.

Sur cette affaire, je reste persuadé que le cash flow de Casino finira par couvrir le rendement de Rallye. Je soupçonne une baisse temporaire de ce dernier en 2017 (ou déjà en 2016 ?), mais un retour à la normale ensuite.

Pour Engie, je plaide coupable ayant sûrement sous-estimé l’effet « French bashing » sur cette entreprise au rendement décroissant depuis une décennie. Cette ligne ressemble de plus en plus, je vous l’accorde, à un « dividend trap ». Au cours actuel, j’ai encore un TRI miraculeusement positif de +2 % et continue à collecter le dividende bientôt majoré de 10 % suite à l’inscription au nominatif de mes actions.

Sur Total, je serais moins sévère. Nous sommes à un cycle bas du pétrole, ce n’est ni le premier ni le dernier. Même si je crois à la voiture hybride/électrique (j’en ai une !?), la consommation de pétrole est à son « all time high ». Les cours actuels sont momentanément plombés par une surproduction. Le marché finira par retrouver un équilibre assurant le dividende des majors pétrolières, question de temps, ou alors nous entrons dans un monde fondamentalement différent. Il y aura sans doute des victimes entre-temps, mais je ne crois pas que Total (ou RDS) en feront partie.

J’aurais aimé entrer sur Sanofi en bas de cycle. J’attends un repli majeur. Sanofi est en ce moment un peu chère à mon goût (trailing PER > 20), mais je n’ai pas fouillé les éléments comptables qui pourraient justifier une telle surcote. Si vous avez des éléments, j’achète.

Air Liquide n’entre a priori pas dans mon univers d’investissement car son rendement est trop faible, même si c’est une entreprise magnifique. En tant que thermodynamicien, j’ai cependant parfois des remords de ne pas être actionnaire. Les incompatibilités de la science dure et de la science molle peut-être…

Au plaisir de vous lire,

et tous mes voeux pour 2016,

L.

Stéphane

Bonjour Laurent,

Pour moi, ce serait plutôt le manque de diversification, que vous êtes en train de combler avec une ouverture sur les USA avec le CT .

Si l’objectif est le dividende, je préfère une diversification de 15 à 20 entreprises (avec un dividende maxi de 5 à 10% par entreprise .) (Ainsi , si coupe ou baisse de dividendes, cela n’impactera pas la rente)

Par ailleurs, comme vous l’avez souligné, vous êtes sur du long terme donc si coupe ou baisse de dividendes il y a, ce sera juste temporaire …

En tout cas, félicitations pour votre Portefeuille et bonne continuation dans votre objectif, que vous devriez atteindre sans soucis.

Bon dimanche

Stéphane

Laurent

Bonjour Stéphane,

…et merci pour le feedback.

– « Pour moi, ce serait plutôt le manque de diversification, que vous êtes en train de combler avec une ouverture sur les USA avec le CT . »

Vous ne croyez pas si bien dire (transmission de pensée ?). J’emballe en ce moment le dernier article sur le bilan de mon CT, qui j’espère corrige certains défauts du PEA. Publication ce soir ou demain selon l’état de forme.

Raison pour laquelle je continuerai à distinguer les bilans de ces 2 support (CTO vs. PEA) qui ont des historiques à angle droit.

Tous mes voeux pour 2016 et au plaisir de vous lire,

L.