Voici la fin du mois de juin qui coïncide avec celle du trimestre et du semestre qui annoncent la pause de l’été. Il est temps de faire un bilan de mon PEA rendement.

Voici la fin du mois de juin qui coïncide avec celle du trimestre et du semestre qui annoncent la pause de l’été. Il est temps de faire un bilan de mon PEA rendement.

Lors du dernier reporting fin mars (Un transfert à la vitesse de l’escargot), je signalais que le transfert de mon PEA chez le courtier en ligne Binck.fr était en voie d’achèvement.

C’est désormais acté. Le transfert a été finalisé le 10 avril, date à laquelle le compte espèces est enfin parvenu chez Binck. On se sent mieux quand les titres et les espèces sont au même endroit. L’essentiel a donc été préservé car je voulais absolument que le transfert soit terminé avant les mois de mai/juin qui marquent traditionnellement une période de perception massive de dividendes.

Et cette année n’a pas dérogé à la règle. J’ai en effet perçu un total d’environ 4 500 € de dividendes en mai/juin, auxquels s’ajoutent les quelques 300 € reçus en hors d’oeuvre en avril.

Transfert de portefeuille parfait donc, hormis sa vitesse soporifique, puisque je rappelle qu’il avait été initié mi-janvier ? Pas tout à fait parfait, car un dividende optionnel a été égaré dans la bataille : le dernier dividende trimestriel pour l’exercice 2016 de la banque HSBC ne m’a pas été versé en avril comme il aurait dû l’être. Bien entendu, les 2 parties en présence, la CENFE et Binck, se sont renvoyé la balle en mode : « à toi, à moi la faute », ce qui fait traîner l’affaire en longueur… Plus de détails ci-dessous.

Hormis ces péripéties liées au transfert du portefeuille, le bilan du premier semestre 2017 est plutôt satisfaisant. Le PEA termine en effet ce semestre avec une valeur liquidative légèrement supérieure à 141 k€. Elle bondit d’environ 11 000 € depuis le début de l’année. Et elle a encore progressé d’environ 5 000 € au cours du deuxième trimestre.

Sachant que je n’ai pour l’instant effectué aucun apport en liquide en 2017, la valeur de la part progresse dans les mêmes proportions que la valeur liquidative. A savoir, elle augmente de +8,6 % depuis le 1er janvier, tandis que le CAC40 GR (CAC40 dividendes bruts réinvestis) se contente de +8,1 %.

C’est plutôt rare ces dernières années. Mon portefeuille PEA sur-performe l’indice au premier semestre 2017. Certes légèrement, mais il fait mieux. Je trouve que c’est une belle performance en ces temps d’euphorie sur les places boursières. Parvenir à suivre un indice euphorique avec un portefeuille de rendement dont la vocation n’est pas de maximiser le capital n’est pas si évident.

Justement, en parlant de rendement, il s’établit à 5,6 %. Rappelons en effet que l’objet de ce portefeuille passif est de dégager une rente, si possible croissante, et si possible en préservant le capital qui la génère. C’est l’objectif banal du rentier : percevoir un revenu passif en faisant le minimum d’efforts.

Ce rendement de 5,6 % propulse la rente annuelle pas loin de 7 900 € bruts. Elle progresse de quasiment 200 € par rapport à fin mars sous l’effet d’une entrée fracassante dans le portefeuille.

En effet, dans les affaires courantes de ce trimestre, il faut signaler l’arrivée du titre Imperial Brands (IMB.L). J’en ai acquis 100 actions fin juin, financées intégralement par les dividendes perçus au printemps. Une des raisons du transfert de mon PEA chez Binck est la possibilité d’investir sur la bourse de Londres à un tarif raisonnable. Je commence à exécuter le plan.

Ah, au fait, Si vous voyez mon dividende HSBC errer dans la rue l’âme en peine, pensez à me le ramener. Forte récompense promise à celui qui le retrouve. J’ai demandé au soldat de la Garde Royale en photo plus haut. Il ne l’a pas vu dans les parages de Buckingam Palace.

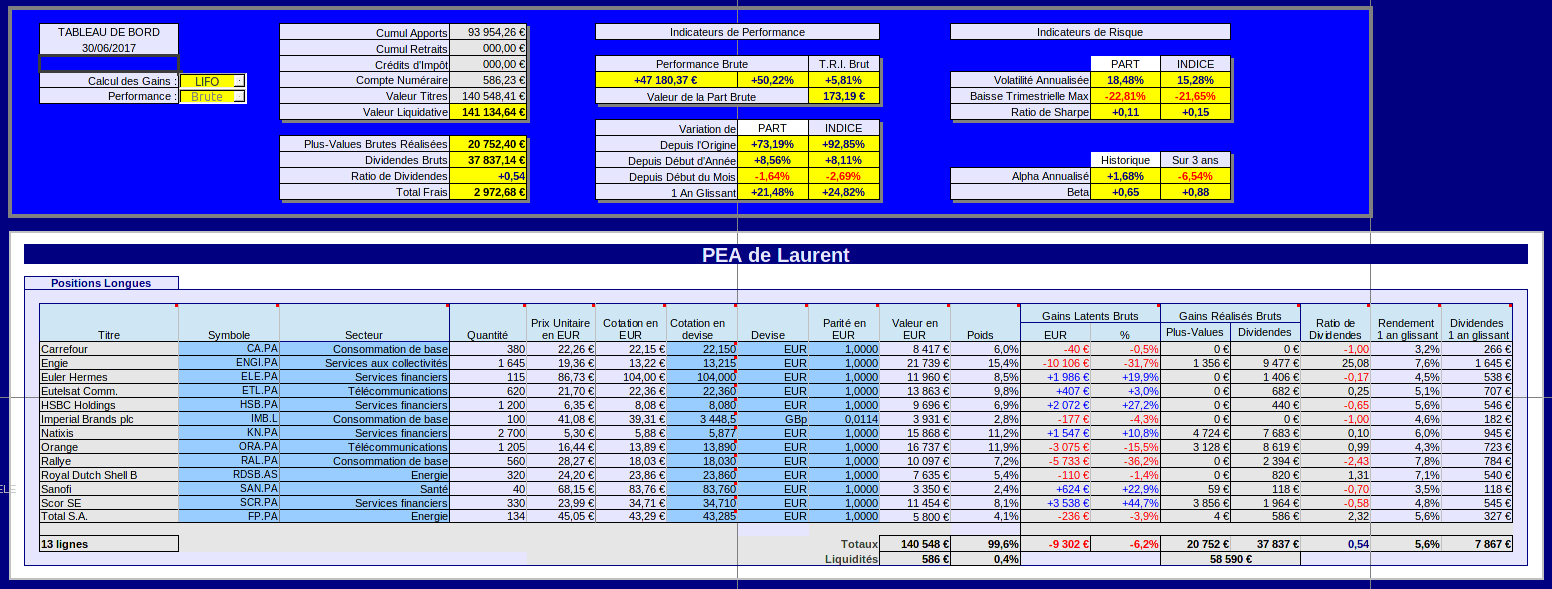

Situation du portefeuille PEA au 30/06/2017

La situation est arrêtée sur la base des valeurs de clôture de la séance du vendredi 30/06/2017 :

Les chiffres clés de juin 2017

-

-

Valeur liquidative : 141 134,64 € (dont 586,23 € de liquidités). Elle progresse de 11 127,58 € au 1er semestre 2017.

-

Apports cumulés depuis l’origine : 93 954,26 € (aucun apport au 1er semestre 2017)

-

Valeur de la part PEA : 173,19 €, soit une progression de +8,56 % sur le semestre (100 € à l’origine le 16/11/2001)

-

Performance brute sur flux de capitaux depuis l’origine : +47 180,37 € (soit +50,22 %)

-

Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 37 837,14 € (dont 4 753,15 € perçus à ce jour en 2017)

-

Rendement brut sur dividendes du portefeuille : 5,6 %

-

Le ratio de dividendes est à +0,54, indiquant un portefeuille en plus-value latente à tendance de rendement sur dividendes (dividendes > plus-values)

-

Taux de rentabilité interne annualisé (T.R.I.) : +5,81 %

- Indicateurs de Risque et de Performance :

– Le ratio de Sharpe du portefeuille est de +0,11 (contre +0,15 pour l’indice de référence) ;

– La volatilité annualisée du portefeuille est de 18,48 % (contre 15,28 % pour l’indice de référence) ;

– La baisse maximale sur un trimestre est de -22,81 % (contre -21,65 % pour l’indice de référence) ;

– Le beta historique du portefeuille est de +0,65 (beta calculé sur la valeur de la part du portefeuille par rapport au CAC40 GR) ;

– Le beta sur 3 ans glissants du portefeuille est de +0,88 (beta pondéré avec les betas de chaque titre en portefeuille par rapport au CAC40)

-

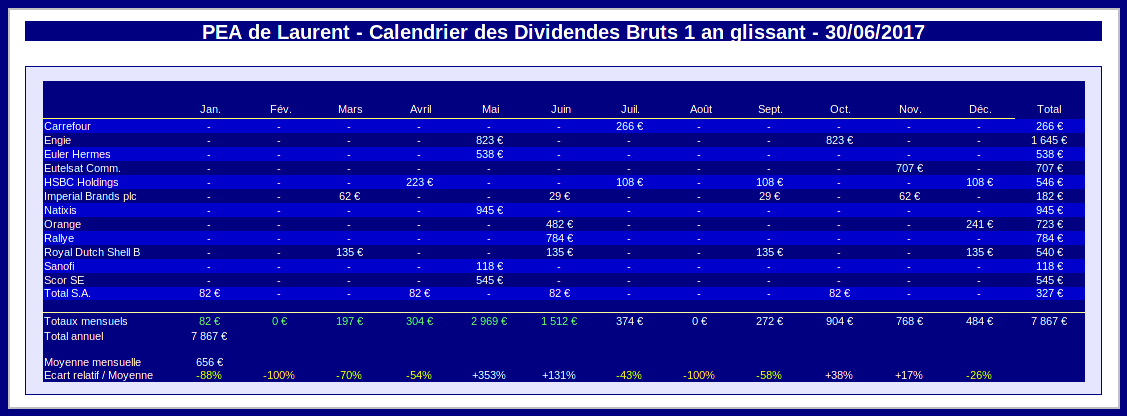

Dividendes au deuxième trimestre 2017

Comme d’habitude, le printemps est caractérisé par une orgie de dividendes sur mon PEA. Pas moins de 10 dividendes ont été encaissés au cours du deuxième trimestre 2017. Les voici classés par action et par ordre chronologique de paiement :

-

- La pétrolière intégrée Total S.A. (FP.PA) a versé le 06/04/2017 son 3ème et dernier acompte trimestriel de l’exercice 2016, soit 0,61 € par action. Les 132 actions alors en portefeuille m’ont rapporté la somme de 80,52 €. J’ai choisi de ré-investir ce dividende optionnel en 2 actions nouvelles au cours unitaire de 44,64 €.

Deux mois plus tard, le 22/06/2017 pour être exact, Total versait le solde de son dividende 2016 passé à 0,62 € par action. Les 134 actions alors en portefeuille (132 + les 2 précédemment acquises) m’ont cette fois rapporté la somme de 83,08 €. Cette fois-ci, je n’ai pas ré-investi le dividende en actions car j’ai jugé que le prix de souscription de 44,64 € était trop proche du cours pendant la période de souscription. Dans cette situation, je préfère utiliser le cash pour investir ailleurs.

J’ai aussi basé cette décision sur le regain de faiblesse du cours du baril de Brent qui a littéralement dévissé en mai. Plus récemment, ce dernier est venu tester son support horizontal des $45 avant de rebondir vivement. Il cote légèrement au-dessus de $47 à fin juin. Tout ça n’est pas bon pour Total, pas plus que pour la Shell que j’ai aussi en portefeuille.

Le dividende de Total, stable ou en hausse depuis plus de 30 ans, ne me paraît pas en danger à court terme. La situation de la Shell me semble plus préoccupante, même si l’historique de son dividende qui n’a pas baissé depuis la seconde guerre mondiale est encore plus impressionnant. Cette faiblesse prolongée des cours du pétrole met vraiment la pression sur les majors pétrolières.

- La pétrolière intégrée Total S.A. (FP.PA) a versé le 06/04/2017 son 3ème et dernier acompte trimestriel de l’exercice 2016, soit 0,61 € par action. Les 132 actions alors en portefeuille m’ont rapporté la somme de 80,52 €. J’ai choisi de ré-investir ce dividende optionnel en 2 actions nouvelles au cours unitaire de 44,64 €.

-

- Le ré-assureur Scor (SCR.PA) a versé le 04/05/2017 son dividende annuel de 1,65 € par action. Les 330 actions en portefeuille m’ont rapporté la somme de 554,50 €.

RAS ici : dividende en hausse de 10 % en 2016 et un rendement solide qui tutoie les 5 %. La Scor, c’est du béton.

- Le ré-assureur Scor (SCR.PA) a versé le 04/05/2017 son dividende annuel de 1,65 € par action. Les 330 actions en portefeuille m’ont rapporté la somme de 554,50 €.

-

- L’énergéticien Engie (ENGI.PA) a versé le 18/05/2017 le solde de son dividende annuel de l’exercice 2016, soit 0,50 € par action. Les 1645 actions en portefeuille m’ont rapporté la bagatelle de 822,50 €.

Cela fait maintenant 2 ans que je dénigre ce titre que je possède depuis l’IPO de 2005 pour son caractère défensif. Force est de constater que les choses tournent mal pour cette action qui paye visiblement son dividende sur l’érosion de son cours de bourse.

Le dividende va fort probablement encore baisser en 2017. L’engagement du groupe est d’un minimum de 0,70 € par action en 2017 et 2018, soit 30 % de baisse quand même par rapport au dividende annuel en vigueur depuis 2014. Je possède l’intégralité de mes titres au nominatif administré, ce qui devrait me permettre d’amortir la baisse du dividende. Les titres inscrits au nominatif depuis plus de 2 ans bénéficieront d’une majoration de 10 % du dividende.

La situation comptable sur ma ligne Engie est extrêmement décevante, bien que je sois pour le moment encore gagnant. J’ai environ 10 k€ de moins-value latente compensée par presque 11 k€ de gains réalisés.Mon plan est le suivant : guetter un rebond du cours jusqu’en 2018 pour alléger, voire larguer totalement cette position trop lourde (encore 15 % de la valeur liquidative du portefeuille, et 20 % de son flux de dividendes). Au-delà de 2018, j’allégerai ou je solderai la position quoiqu’il arrive S’il faut retenir une leçon de cette erreur, c’est de ne jamais sur-pondérer une action, même celle d’une société à réputation ultra-défensive. Essayez de ne pas faire la même erreur, et vous n’aurez pas perdu votre temps à lire ces lignes.

- Le géant français de l’industrie pharmaceutique Sanofi (SAN.PA) a versé le 18/05/2017 son dividende annuel de 2,96 € par action. Les 40 actions en portefeuille m’ont rapporté la somme de 118,40 €.

Comme d’habitude, hausse modeste en 2016 mais sans faute de 1% du dividende pour une des rares aristocrates françaises des dividendes. Le rendement au cours actuel est de 3,5 %. Comme dirait Homer Simpson : « Easy the money« .

- L’énergéticien Engie (ENGI.PA) a versé le 18/05/2017 le solde de son dividende annuel de l’exercice 2016, soit 0,50 € par action. Les 1645 actions en portefeuille m’ont rapporté la bagatelle de 822,50 €.

-

- Le numéro 1 mondial de l’assurance-crédit Euler Hermes Group (ELE.PA) a versé le 30/05/2017 son dividende annuel de 4,68 € par action. Les 115 actions en portefeuille m’ont rapporté la somme de 538,20 €.

Dividende stable sur l’exercice 2016 pour Euler Hemes. En l’état actuel, je garde pour le rendement généreux (4,5 %) et pour l’avantage compétitif du leader du marché. Je la mets quand même sous surveillance car j’ai une plus-value latente confortable bien tentante sur ce titre.

- Le numéro 1 mondial de l’assurance-crédit Euler Hermes Group (ELE.PA) a versé le 30/05/2017 son dividende annuel de 4,68 € par action. Les 115 actions en portefeuille m’ont rapporté la somme de 538,20 €.

-

- La banque d’affaires Natixis (KN.PA) a versé le 30/05/2017 son dividende annuel généreux de 0,35 € par action. Et 945 € de plus dans l’escarcelle nos-finances qui possèdent 2700 actions ordinaires Natixis. Le dividende est stable en 2016 mais assure un rendement confortable de 6 %.Le secteur bancaire tient la cote du CAC40 depuis le gap Macron et Natixis en profite par ricochet bien qu’elle soit sortie de l’indice phare Parisien depuis longtemps.

J’ai un attachement presque affectif (pas bien !) avec cette action qui est passée par tous les états possibles et imaginables. Je ne vous referai pas le feuilleton des crises des sub-primes et de la zone euro, Mais j’ai eu l’idée saugrenue de participer à l’AK à 2,25 € l’action en 2008. Rétrospectivement, il fallait oser pour souscrire à ce prix en pleine panique financière

Qui a dit qu’une AK est forcément une mauvaise opération ? Quelques années plus tard, me voici avec une confortable plus-value latente. Alors, empocher la plus-value ou continuer de profiter de ce dividende généreux ? Dilemme….

- La banque d’affaires Natixis (KN.PA) a versé le 30/05/2017 son dividende annuel généreux de 0,35 € par action. Et 945 € de plus dans l’escarcelle nos-finances qui possèdent 2700 actions ordinaires Natixis. Le dividende est stable en 2016 mais assure un rendement confortable de 6 %.Le secteur bancaire tient la cote du CAC40 depuis le gap Macron et Natixis en profite par ricochet bien qu’elle soit sortie de l’indice phare Parisien depuis longtemps.

-

- L’opérateur historique de téléphonie Orange (ORA.PA) a versé le 14/06/2017 le solde de son dividende pour l’exercice 2016, soit 0,40 € par action. Les 1205 actions en portefeuille m’ont rapporté la somme de 482 €.

Le dividende Orange est stable en 2016 mais une augmentation est dans les tuyaux pour 2017. Le groupe a annoncé 0,65 € par action sur l’année 2017 contre 0,60 € en vigueur depuis 2014. L’hémorragie du dividende d’Orange est en voie d’être jugulée sur fonds de résultats en hausse de 10 % en 2016.Nonobstant, l’action Orange démontre récemment une faiblesse que je trouve surprenante. Le cours a dévissé de 15,8 € à moins de 14 € au mois de juin (beaucoup plus que le dividende détaché). Je présume que la correction récente est due aux retards successifs du lancement du nouveau service Orange Bank. Sacrée punition je trouve car ce nouveau service devrait finalement arriver à la rentrée. Pas de quoi fouetter un chat. Ou alors quelque chose m’échappe…

Sur ce dossier, je reste cependant neutre car ma ligne Orange pèse déjà près de 12 % du portefeuille. Je n’ai pas envie de refaire la même erreur qu’avec Engie. Chat échaudé craint l’eau tiède.

Je m’assois donc sur mes mains même si cette ligne est historiquement bénéficiaire sur mon PEA (3 k€ de moins-value latente qui font face à presque 12 k€ de gains réalisés). -

La major pétrolière Royal Dutch Shell a versé son dividende trimestriel le 26/06/2017.

Chacune des 320 actions de classe B en portefeuille a rapporté comme d’habitude les $0,47 trimestriels, soit une somme totale de $150,40. Ces dollars US ont été convertis en 134,21 € (légère baisse du dividende par rapport à mars en raison du repli du dollar par rapport à l’euro).

L’action Shell commence finalement à se replier en raison de l’accès de faiblesse prolongé des cours du pétrole (cf. commentaires sur Total plus haut). Mon prix moyen d’acquisition légèrement supérieur à 24 € est désormais supérieur au cours de clôture de l’action à fin juin de 23,86 €.

La vénérable dame anglo-néerlandaise oserait-elle nous faire une infidélité en baissant son dividende l’an prochain ? Cette éventualité serait un véritable tremblement de terre pour les nombreux pensionnés en Hollande et au Royaume Uni qui comptent sur ce dividende indestructible depuis plus d’un demi-siècle. Affaire à suivre.

- L’opérateur historique de téléphonie Orange (ORA.PA) a versé le 14/06/2017 le solde de son dividende pour l’exercice 2016, soit 0,40 € par action. Les 1205 actions en portefeuille m’ont rapporté la somme de 482 €.

Au total sur le deuxième trimestre, j’ai perçu un montant de 4 532,41 € de dividendes. Depuis le 1er janvier, le montant cumulé est de 4 753,15 €. Et pourtant, j’aurais dû faire mieux…

Un dividende égaré

Pour en terminer avec cette section, une fois n’est pas coutume, je mentionnerai un dividende qui m’est dû et que je n’ai pas touché. C’est la première fois que ça m’arrive depuis l’origine de mon PEA ouvert en 2001. Il s’agit du solde du dividende 2016 de la banque britannique HSBC. Ce dividende a été détaché le 13/03/2017 et la date de son paiement était prévue le 10/04/2017.

La cause du non paiement est clairement liée au transfert de mon PEA de la CENFE chez Binck. Coïncidence troublante, la date du 10 avril correspondait à celle du transfert du compte espèces du PEA chez Binck. Cette coïncidence m’a un peu perturbé, et j’ai mis quelque temps pour identifier qui était le fautif.

Après vérification auprès du service titres de la CENFE (1 mois d’attente !), le fautif sur cette affaire est bien Binck. L’avis d’opéré de transfert de la CENFE fait en effet clairement apparaître le transfert du droit optionnel à dividende en date du 17/03. Il s’agit en effet d’un dividende avec droit d’option de perception en titres. L’avis d’opéré contient la référence informatique de l’opération exécutée en l’occurrence par l’intermédiaire Fortis Bank. L’affaire est en cours de traitement au Middle Office chez Binck qui garde le silence pour l’instant.

J’espère bien récupérer ce dividende qui représente quand même la bagatelle de $252. Peut-être pour mes étrennes à Noël ?

Dès le départ, je soupçonnais fortement qu’il fallait bien choisir la période de transfert en raison de la complexité de certaines opérations sur titres. C’est pour cette raison que je voulais à tout prix éviter la période mai/juin où la collecte de dividendes est pléthorique. Force est de constater que j’avais raison. Mais pour le moment, j’y laisse quand même quelques plumes.

Moralité de cette histoire : 1 dividende de perdu, 10 de retrouvés.

Opérations courantes au deuxième trimestre 2017

Je n’ai effectué aucun apport en liquide sur mon PEA au cours du deuxième trimestre, ni au cours du premier semestre dans son ensemble d’ailleurs. J’ai cependant utilisé en juin une partie des dividendes accumulés pour ouvrir une nouvelle ligne. Après réflexion, mon choix s’est porté sur le cigarettier britannique Imperial Brands plc (IMB.L).

Après les 2 majors pétrolières Total et Shell, voici un cigarettier qui entre dans le portefeuille PEA. Je ne vais me faire beaucoup d’amis chez les écolos.

J’ai acquis 100 actions IMB.L le 26/06 au cours unitaire de £35,99 hors frais. Attention au passage, les frais sur le London Stock Exchange sont loin d’être négligeables. Il y a d’abord l’impôt de bourse de 0,5 % (le fameux Stamp Duty). En sus, les commissions de transaction chez Binck sont de 15 € augmentés d’un pourcentage fixe de 0,15 %. Mais en l’occurrence, on me les a remboursées sur mon crédit de courtage offert.

Le choix d’investir sur la bourse de Londres après le Brexit peut sembler surprenant, surtout sur un PEA. Brexit ou pas, Londres demeurera sans nul doute une place financière majeure. Et Brexit ou pas, pour le moment, les titres britanniques sont toujours admis sur un PEA. Du moins ceux qui n’ont pas leur siège social domicilié dans un paradis fiscal style Jersey.

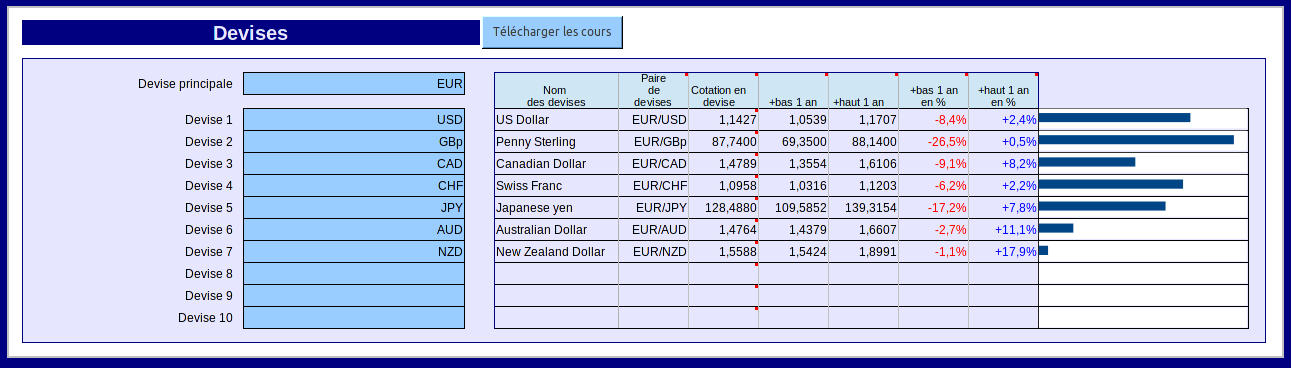

Par ailleurs, le Brexit a considérablement affaibli la Livre Sterling qui se languit toujours sur ses plus bas par rapport à l’euro plus d’un an après le vote de juin 2016 :

Le niveau actuel autour de 88 pence pour un euro est proche des plus hauts historiques de 2008. Autant en profiter. Le risque bien sûr est une aggravation de la faiblesse de la Livre sur fond de négociations avec l’UE qui tourneraient mal et aboutiraient à un Brexit ultra-dur. Je prends le risque et nous verrons bien.

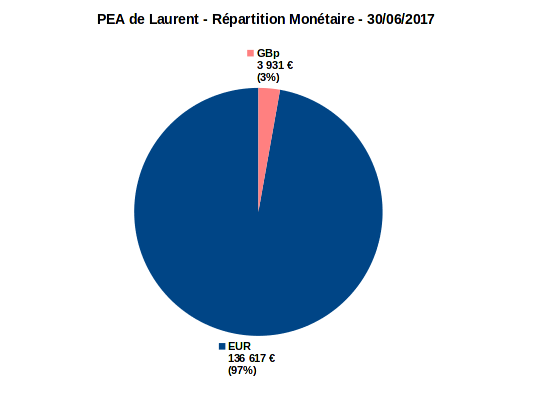

Maintenant, il convient de garder les ordres de grandeur en tête. Après l’achat des 200 actions Imperial Brands, voici la diversification monétaire de mon PEA :

Pour être parfaitement réaliste, il conviendrait d’ajouter la ligne HSBC en tant qu’exposition à la Livre Sterling. Les titres HSBC que je possède sont en effet cotés en euros à Paris (HSB.PA) et mon application de gestion les comptabilise logiquement en euros. Si on corrige en les comptabilisant en Livres Sterling, l’exposition « réelle » du portefeuille à cette devise serait portée à 10 %, ce qui reste très raisonnable.

Outre le contexte monétaire momentanément favorable, je trouve que de nombreuses entreprises britanniques traitent leurs actionnaires avec beaucoup plus d’égard que sur le continent. J’ai identifié Imperial Brands comme appartenant à cette catégorie.

En fait, Imperial Brands traîne dans mes screeners depuis mas mal de temps pour son dividende généreux (environ 4,5 %) et croissant depuis maintenant 19 ans. Par ailleurs, il est payé chaque trimestre depuis 2015, ce qui contribuera à améliorer la répartition calendaire plutôt médiocre du flux de dividende de mon PEA.

J’ai profité d’un accès de faiblesse momentané du cours qui se traite proche de son plus bas à un an suite à une année 2016 difficile.

Bilan du premier semestre 2017

La rente sur dividendes reprend sa marche vers l’avant

L’entrée d’Imperial Brands renforce la rente annuelle d’environ 180 € au cours actuel de la Livre Sterling. Elle tutoie désormais les 7 900 €, s’approchant de l’objectif intermédiaire de 8 000 € annuels que j’espère bien atteindre cette année :

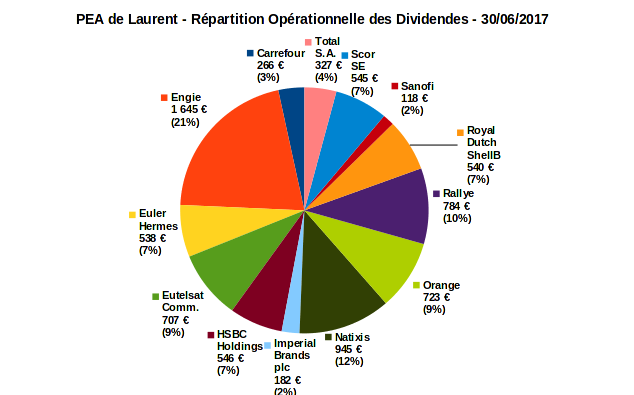

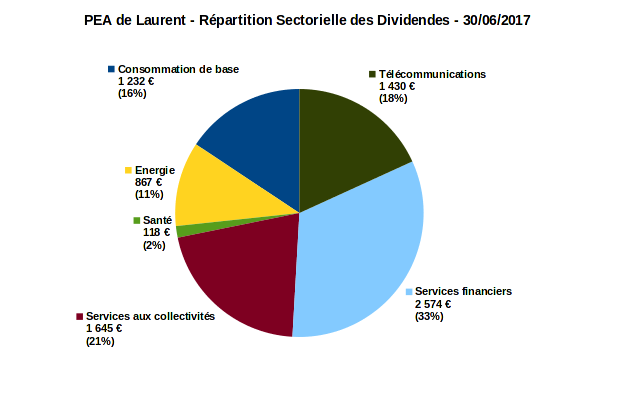

La sécurité de la rente repose avant tout sur sa répartition. Voici sa répartition opérationnelle (à gauche) et sa répartition sectorielle (à droite) :

|

|

Le dividende d’Engie pèse encore un peu plus d’un cinquième du total, ce qui est beaucoup trop. Comme il va fort probablement bientôt baisser, les choses devraient se rééquilibrer naturellement (humour noir).

L’entrée d’Imperial Brands renforce le secteur de la consommation non-cyclique (« Consommation de bas »). Ceci compense presque la récente baisse du dividende de Rallye.

Je pense prochainement renforcer le secteur de la santé qui contribue marginalement à la rente. Je lorgne là encore de l’autre côté de la Manche pour y parvenir..

A contrario, je trouve que les « Services financiers » pèsent beaucoup sur la rente (un tiers de celle-ci), bien qu’elle soit bien répartie sur plusieurs actions au sein de ce secteur. Le climat est à la hausse des taux d’intérêt normalement favorable au sous-secteur bancaire, donc ce n’est pas forcément idiot. Je compte quand même ramener le poids de la rente de ce secteur à un quart dans les prochains mois. Je n’exclus pas de faire des arbitrages pour y parvenir.

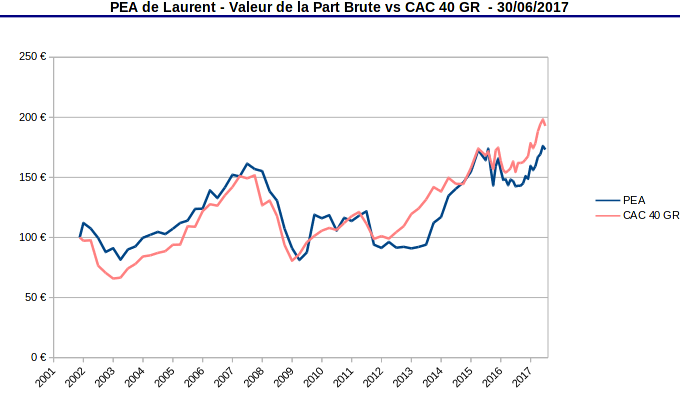

Valeur et performance de la part PEA : après le Trump trade, le Macron trade, oui mais…

Nous avions quitté les marchés actions fin mars sur l’élan du Trump trade (relire à ce propos le précédent reporting PEA du mois de mars). Une nouvelle couche d’enthousiasme a envahi les marchés suite à l’élection du président Macron en mai. Et le marché parisien n’a pas été en reste bien que l’indice CAC40 ait récemment montré une tendance à consolider à plat pour reprendre son souffle.

Une fois n’est pas coutume, la valeur de la part PEA a suivi les coups d’accélérateur des indices boursiers. Elle termine le semestre à 173,19 €, à nouveau en progression de +3,7 % sur ce trimestre, et de +8,6 % depuis le début de l’année..

C’est une progression quasiment parallèle à celle de notre indice étalon CAC40 GR, dividendes bruts réinvestis, qui a lui gagné +8,1 % depuis le 1er janvier :

On voit ces derniers jours beaucoup de prévisions alarmistes pour les marchés actions cet été. Le mot krach revient à la mode. Ces dernières prévisions ont fleuri suite à la séance de jeudi dernier (29/06), plus forte baisse du CAC40 en 2017. Séance qui a été suivi d’un rebond avorté le lendemain, dernier jour de bourse du premier semestre. Bof. Bof. Pour l’instant, pour moi c’est toujours haussier sur le long terme tant qu’on tient les 4900-5000 points sur le CAC. Après, on verra bien si on casse ces niveaux.

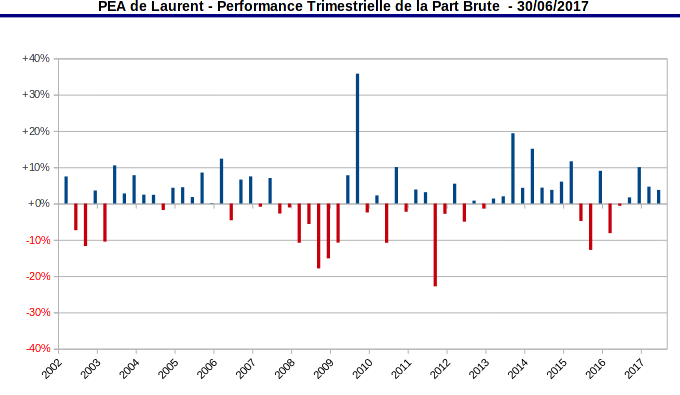

En attendant, ceci nous permet d’engranger un trimestre supplémentaire de hausse pour la valeur de la part. Ce qui nous fait 4 trimestres de suite à la hausse qui assurent la protection du capital de travail. Je n’en demande pas plus :

Depuis l’origine en 2001, le PEA comptabilise maintenant 38 trimestres de hausse et 24 trimestres de baisse. L’indice CAC40 GR fait un peu mieux puisqu’il comptabilise 40 trimestres de hausse et 22 trimestres de baisse (non tracé sur le graphique).

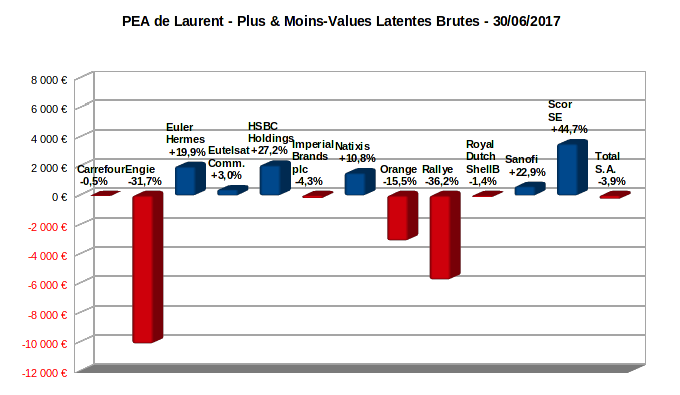

Plus et Moins-values latentes

La situation du portefeuille n’est toujours pas brillante en matière de stock de plus-values. Nous avons 6 lignes dans le vert qui font face à 7 lignes dans le rouge :

Les 2 boulets du portefeuille demeurent Engie et Rallye. On notera aussi la faiblesse récente des 2 pétrolières intégrées Total et Shell qui sont naturellement sensibles au cours du pétrole.

Le secteur financier se distingue avec des plus-values latentes confortables sur la Scor, sur Euler Hermes, et sur les 2 banques en portefeuille, HSBC et Natixis. Ceci devrait nous permettre de rééquilibrer prochainement la rente trop dépendante de ce secteur à mon goût comme signalé plus haut.

Sur ce, je vous souhaite à tous d’EXCELLENTES VACANCES D’ETE !

Yann

Bonjour Laurent,

merci pour ce reporting, toujours aussi clair et détaillé

Vous faites référence à votre application odsPEA, est-ce qu’il serait possible de la partager ? La plupart des outils proposés sont sous Excel et je n’ai donc pas la possibilité des les utiliser.

En vous remerciant

Yann

Laurent

Bonjour,

Ah, c’est l’arlésienne du blog. Pas encore. Elle n’est toujours pas distribuable en l’état. Trop de bugs dont je peux m’accommoder, mais pas un utilisateur lambda qui ne manquerait pas d’être vite dépassé par les événements.

L.

Rémi

Bonjour Laurent,

Merci pour ce nouvel article sur l’analyse de votre PEA. Vos explications et analyses à travers le temps sont toujours très enrichissantes.

Je souhaite connaître votre stratégie sur la valeur Total.

Vous évoquez la chute du baril de pétrole. N’est-ce pas de ce fait le bon moment pour renforcer votre position sur cette valeur? Votre PRU pourrait être recalculer à la baisse et votre rendement (5,60%) est actuellement plutôt bon et ne pourrait être qu’ameliorer.

Est-ce car le secteur Énergie représente déjà 11% de votre portefeuille ou pensez-vous que le prix de l’action risque encore de s’abaisser?

Merci d’avance pour votre réponse.

Je vous souhaite de bonnes vacances.

Rémi

Laurent

Bonjour,

Le pétrole a une tendance baissière long terme et moyen terme : barrière infranchissable des $60 le baril depuis début 2016 (je parle du Brent, BZXXXX), puis sortie de son triangle ascendant par le bas sous les $50 ce printemps.

Les cours des majors pétrolières (en tous cas les 2 dans mon PEA, Total et Shell) ressemblent à des couteaux qui tombent depuis début juin. Moyenner à la baisse en ce moment me semble un pari contrarien risqué. Je ne le prends pas tant que je ne vois vas de signe de retournement haussier.

Il me semble que le récent violent rebond sur les $45 le baril à partir du 23 juin était plus l’occasion d’un trade court terme à prendre sur le secteur amont (Technip, Vallourec, etc). Ce rebond semble d’ailleurs échouer sur les $50 (séance d’hier 05 juillet).

Tout est possible dans ce secteur très particulier mais pour le moment, je ne vois que des signes de faiblesse. Ceci n’est bien sûr que mon humble opinion, et aucunement un conseil d’investissement, ou de non-investissement d’ailleurs.

Excellentes vacances en retour,

L.