Profitons de la période des bonnes résolutions pour faire le bilan annuel d’un nouveau support d’investissement chez nos-finances-personnelles : mon Compte Titres Ordinaire ouvert en juin dernier chez le courtier en ligne Binck.

Profitons de la période des bonnes résolutions pour faire le bilan annuel d’un nouveau support d’investissement chez nos-finances-personnelles : mon Compte Titres Ordinaire ouvert en juin dernier chez le courtier en ligne Binck.

L’objectif est ici de générer à terme $10 000 (USD) de revenus alternatifs annuels basés sur les dividendes d’actions cotées en Amérique du Nord.

Ce vecteur d’investissement viendra compléter les revenus passifs dégagés sur mon PEA rendement et sur les produits de taux qui garnissent nos actifs financiers.

Mon compte titres est né avec l’été le 21 juin 2015. Au cours de son premier semestre d’existence, je l’ai alimenté d’un montant total de 30 000 €. Cet apport de liquidités est en avance sur la marche initialement prévue car je tenais à dégager rapidement un flux de dividendes significatif pour amorcer plus vite la pompe à composition des intérêts.

Pas mal de chemin a été parcouru en 3 mois depuis le 1er compte rendu que vous pouvez consulter ici.

Le compte titres comporte désormais 10 lignes d’actions détenues en direct qu’on peut diviser en 3 grandes catégories :

- les « paquebots » : Duke Energy, Southern Company, AT&T, Century Link, et Shaw Communications (seul titre canadien pour le moment) ;

- l’immoblier côté (« REITs ») : Realty Income, Ventas, Stag Industrial ;

- les « spéculatives » choisies dans l’univers des BDC (Business Development Companies) : Main Street Capital et Prospect Capital.

Le montant des dividendes collectés en 2015, nets de prélèvements sociaux et de retenue à la source du fisc américain, est de 382,28 €. Il convient d’y ajouter 78,24 € d’avoirs fiscaux qui seront récupérés cette année selon la convention bilatérale en vigueur avec les USA.

Mais surtout, le rendement brut sur dividendes du portefeuille est de 6,4 %, ce qui assure déjà une rente brute annuelle proche des 2 000 €.

La valeur du portefeuille au 31/12/2015 après bourse est de 30 835,08 €. En raisonnement simpliste, nous constatons donc une plus-value latente (dividendes inclus) de 835,08 €.

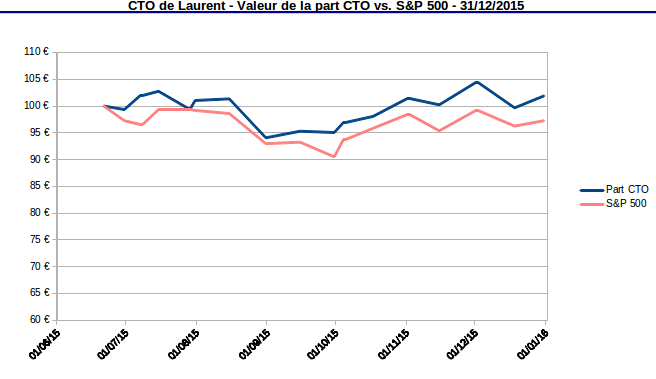

Cette performance n’ayant pas grand sens en présence de flux de capitaux, je préfère raisonner sur la valeur de la part fixée arbitrairement à 100 € à l’origine le 21/06/2015.

Le valeur de la part progresse de 1,91 % à 101,91 € au terme de l’année 2015. Dans le même temps, l’indice de référence S&P 500 recule de -2,73 %. Evidemment, je n’en tire aucune conclusion hâtive sur un historique aussi court.

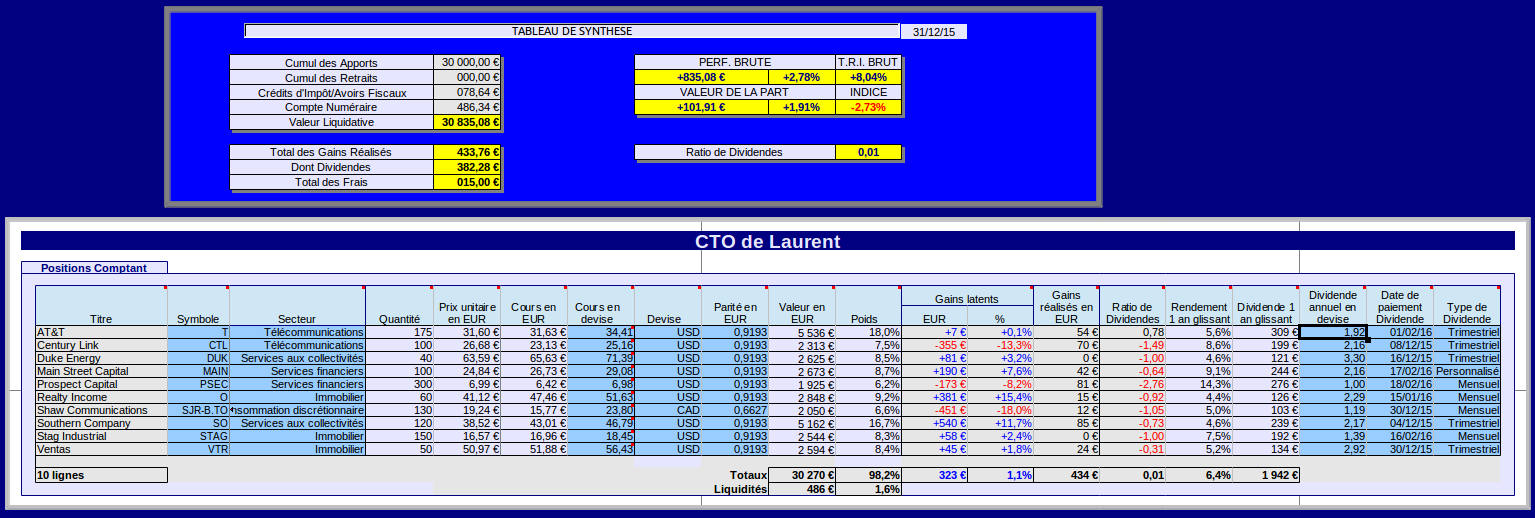

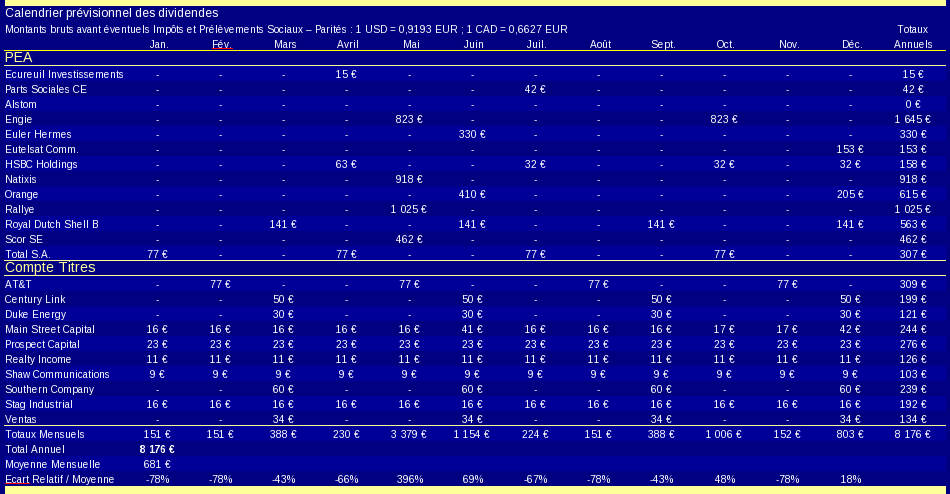

Situation du compte titres au 31/12/2015

La situation est arrêtée sur la base des valeurs de clôture de la séance du jeudi 31/12/2015, avec une parité monétaire de 0,9193 € pour un dollar US et de 0,6627 € pour un « loonie » (dollar canadien) :

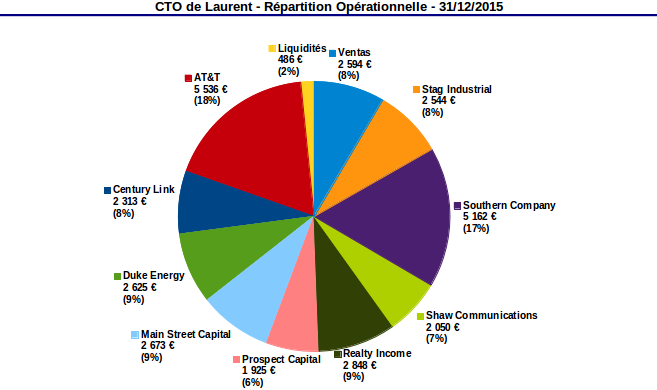

L’allocation opérationnelle est à mon goût plus rationnelle et moins risquée que sur mon PEA :

La stratégie sur ce portefeuille n’a pas varié d’un iota depuis l’origine. Je privilégie les actions à rendement croissant mais cependant élevé (4 à 6 %), saupoudrées de quelques actions à rendement plus élevé (> à 6 %), mais fatalement plus risqué.

J’évite toujours consciencieusement les multinationales (Procter & Gamble, IBM, etc.) parfois très tentantes, mais actuellement trop exposées au dollar fort.

Je préfère privilégier les « Utilities » (services aux collectivités) et les « Télécoms » qui réalisent la majorité, voire la totalité, de leurs profits en dollars.

Les 2 lignes les plus importantes sont le géant des télécoms AT&T et le fournisseur d’électricité Southern Company qui pèsent chacune environ 18 % du portefeuille. Aucune des autres lignes ne dépasse 10 % en poids.

AT&T vient d’annoncer en décembre sa traditionnelle augmentation de dividende de 1 cent par trimestre, portant sa distribution annuelle à 1,92 USD par action.

Nous voici en présence de 32 années d’affilée de dividende croissant, le taux de croissance du dividende s’ajustant sur l’inflation US ces 5 dernières années. Etant donné le rendement actuel de 5,6 %, il n’y a pas de quoi se plaindre.

En consultant la célèbre liste des Dividend Champions de David Fish (ici), on s’aperçoit qu’il n’y a que 2 sociétés U.S. cumulant plus de 30 ans de dividende croissant et un rendement actuel supérieur à 5 % : AT&T et la société de forage pétrolier Helmerich & Payne. Je préfère la première à la seconde, devinez pourquoi.

Dans la catégorie « valeurs sûres », je range aussi sans hésiter les REITs (immobilier coté) : Realty Income dans le « retail« , ainsi que Ventas dans le secteur de la santé, sans oublier Stag Industrial dans le secteur industriel.

Les 2 BDCs Prospect Capital et Main Street Capital sont des investissements plus risqués (surtout la première). L’idée derrière les BDCs est de capitaliser sur la future remontée des taux d’intérêt qui vient d’être timidement amorcée.

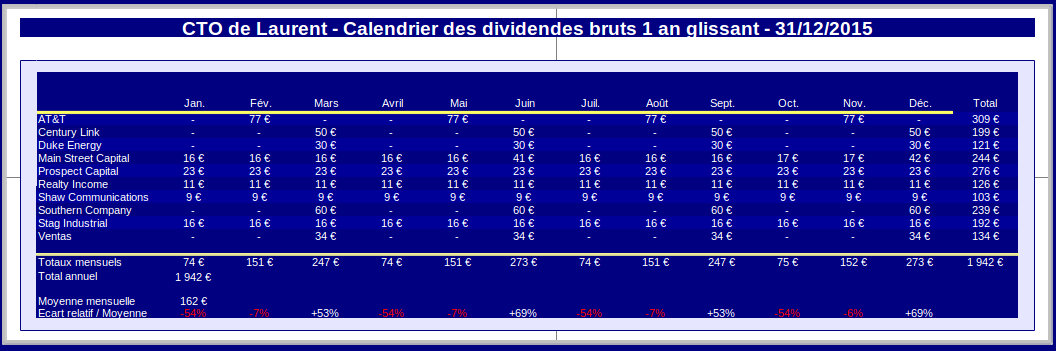

Rente sur dividendes

Voici le calendrier prévisionnel des dividendes bruts associé à ce portefeuille :

Après 6 mois et 30 000 € investis, nous obtenons déjà une rente mensuelle brute d’environ 160 €.

D’un strict point de vue opérationnel, j’adore les dividendes mensuels de Realty Income (la bien nommée « Monthly Dividend Company »), de Stag Industrial, de Shaw Communications et des 2 BDCS Main Street Capital et Prospect Capital.

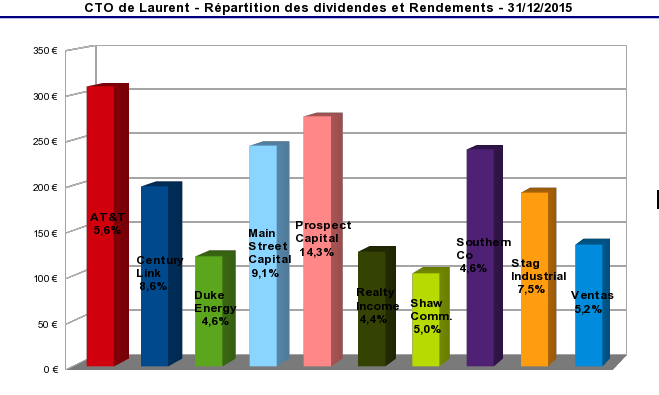

Pour ce qui est de la gestion du risque pesant sur la rente, je pense assurer pour le moment une bonne répartition :

Aucune société ne pèse plus de 15 % dans le flux annuel de dividendes, les 2 plus forts contributeurs étant AT&T et Prospect Capital.

Les rendements s’étalent entre 4,4 % et l’extravagant 14,3 % distribué mensuellement par la Business Development Company Prospect Capital Corporation. Le rendement pondéré du portefeuille est de 6,4 %.

Le plus gros risque sur la pérennité de la rente réside dans la très controversée BDC Prospect Capital. Cette action, probablement une des plus détestées sur le marché U.S., décote actuellement de plus de 30 % sur son actif net réévalué. J’y reviendrai dans un futur post.

Mine de rien, en combinant les dividendes du compte titres et ceux du PEA rendement, on commence à obtenir une jolie petite rente qui s’approche des 700 € par mois :

Valeur de la part

Bien que secondaire dans une stratégie de rendement, je relève quand même périodiquement la valeur de la part du portefeuille :

Sur les 6 mois écoulés, la valeur de la part progresse de 1,91 % tandis que l’indice de référence S&P 500 recule de -2,73 %. La part surperforme l’indice de manière constante. Je pourrai toujours me satisfaire d’avoir battu un indice pendant 6 mois.

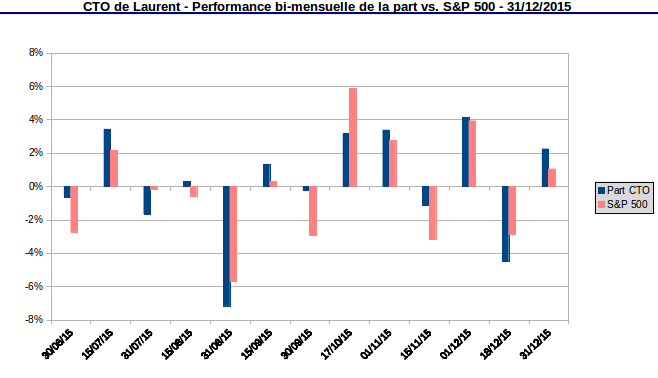

Plaisanterie mise à part, voici les performances par quinzaine depuis l’origine comparées à celles de l’indice de référence :

En 6 mois, nous relevons 6 quinzaines de baisse contre 7 de hausse et un maximum drawdown de -7,2 %. En ces temps perturbés, l’indice de référence fait moins bien avec 7 quinzaines de baisse contre 6 de hausse, mais un maximum drawdown limité à -5,7 %.

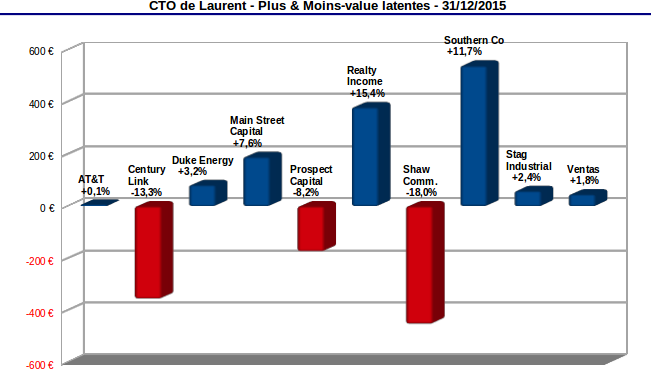

La situation du portefeuille est par ailleurs beaucoup plus confortable que sur le PEA :

On notera que 3 lignes sont en situation de plus-value et 4 sont proches de l’équilibre (ces données n’incluent pas les dividendes perçus).

Seules 3 lignes sont dans le rouge. Sans surprise on y retrouve Prospect Capital et le câblo-opérateur Century Link.

Plus surprenant, la moins-value latente la plus élevée est affichée par le fournisseur canadien de télévision payante Shaw Communications. Shaw Communications a tendance ces dernières années à se faire grignoter ses parts de marché par le leader canadien des télécoms BCE (ex Bell Canada).

En réaction, Shaw a décidé de se diversifier dans la téléphonie mobile. Suite à cette annonce (et à mon achat quasi-simultané !?), l’action a fait exactement l’inverse de se ce que je croyais, elle a plongé d’une quinzaine de pourcents.

Ceci ne change en rien mon opinion sur la société. Le bilan et les ratios financiers sont très solides. Dommage d’avoir raté un joli point d’entrée sur cette action à dividende croissant, et cerise sur le gâteau à paiement mensuel.

Bilan de l’année 2015

Pour conclure, voici le résumé en chiffres du portefeuille après 6 mois d’existence, au 31/12/2015 après bourse :

-

Valeur liquidative : 30 835,08 € (dont 486,34 € de liquidités)

- Apports cumulés depuis l’origine : 30 000 €

- Valeur de la part (100 € à l’origine le 21/06/2015) : 101,91 €

- Performance brute sur flux de capitaux depuis l’origine : +835,08 € (soit +2,78 %)

- Cumul des dividendes et avoirs fiscaux depuis l’origine : 460,92 €

- Rendement brut sur dividendes 1 an glissant : 6,4 %

-

Taux de rentabilité interne (T.R.I.) : + 8,04 %

Hasard mathématique, le ratio de dividendes du portefeuille est quasiment nul (il vaut 0,01). Ceci indique un portefeuille dont les plus-values sont exactement égales aux dividendes perçus.

Note finale : 2016 ne démarre pas beaucoup mieux que 2015. En finissant la rédaction de l’article, je viens d’apprendre la disparition de David Bowie ; ça doit donner la haut, avec son pote Lou Reed…

« …strung out in heavens high,

hitting an all-time low ».

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.