La période hivernale des transferts dans le monde du football est terminée. Par contre, il n’y a pas de saison pour transférer son PEA.

La période hivernale des transferts dans le monde du football est terminée. Par contre, il n’y a pas de saison pour transférer son PEA.

Comme je l’avais signalé depuis quelque temps, j’ai décidé de transférer mon PEA chez le courtier en ligne Binck. J’ai initié le transfert vers la mi-janvier. Si tout se passe bien, il devrait être effectif au plus tard d’ici la fin du mois de février.

Binck m’a indiqué un délai de 4 à 5 semaines selon la bonne volonté de la contre-partie. Je ne me fais pas trop d’illusion sur ce point et table donc sur fin février pour être à nouveau pleinement opérationnel.

Ce transfert est une décision mûrement réfléchie que je n’ai pas prise de gaieté de coeur. J’en expose les multiples raisons plus bas dans ce post.

Il n’y a donc pas grand chose à signaler dans les affaires courantes de janvier. Notamment, aucun apport en liquide bien sûr.

Mais je ne suis quand même pas resté totalement inactif. Avant d’initier le transfert du compte, j’ai en effet liquidé avec une plus-value à la clé ma dernière position du FCP Ecureuil investissements qui traînait en fonds de portefeuille depuis pas mal de temps. J’ai également perçu le dividende trimestriel du pétrolier français Total, soit environ 80 € que j’ai choisis de ré-investir en 2 actions nouvelles à tarif préférentiel. La pompe à dividendes du PEA est donc amorcée pour l’année 2017.

Ce transfert en cours ne m’a pas empêché de suivre l’évolution du portefeuille et du marché.

Le premier mois de l’année est habituellement haussier sur les marchés actions. De nombreux gérants de fonds reprennent généralement position après les arbitrages de fin d’année. Force est de constater que janvier 2017 n’a pas respecté cette règle, signe d’un essoufflement après le rallye extraordinaire de décembre.

L’indice CAC 40 a en effet reculé de -2,3 % en janvier. La part du portefeuille PEA a suivi le mouvement, reculant en parallèle de -2,2 %.

La valeur liquidative du PEA termine donc ce premier mois de 2017 à environ 127,2 k€, repassant sous la barre symbolique des 130 k€ franchie pour la première fois le mois dernier.

Nous avons connu de meilleurs débuts. Il nous reste 11 mois, non, 10 à cause du transfert, pour tenter de faire mieux.

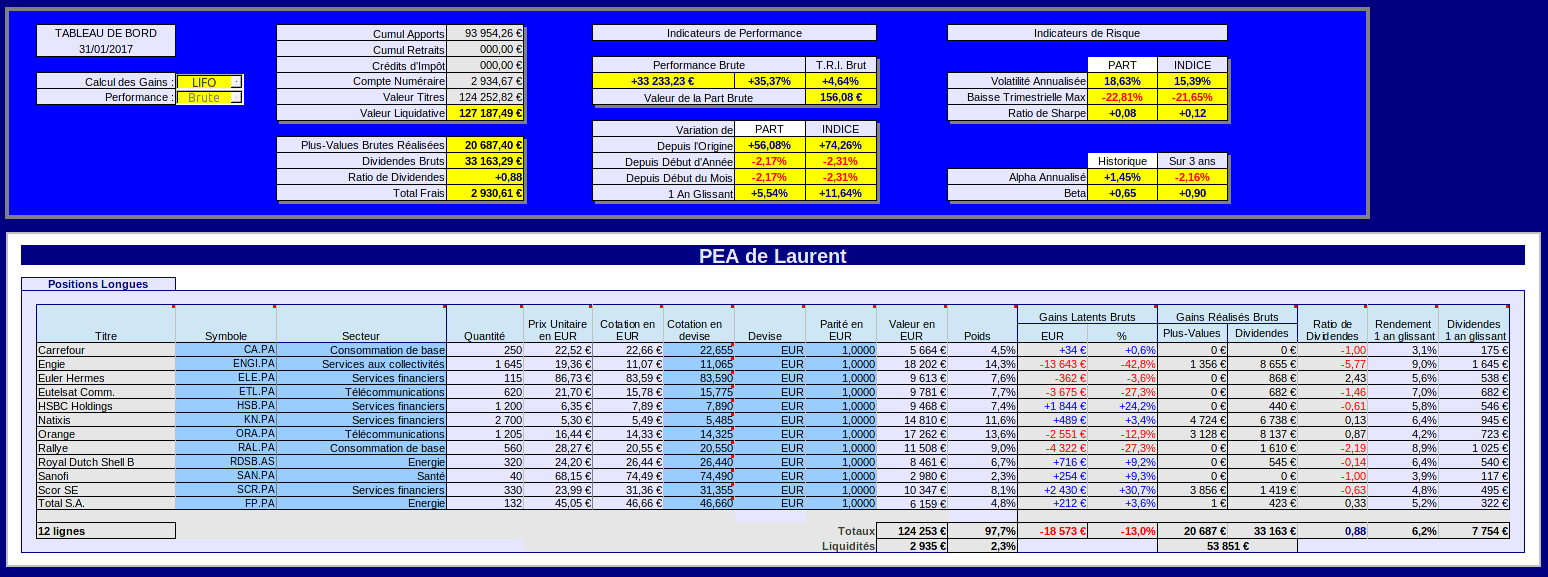

Situation du portefeuille PEA au 31/01/2017

La situation est arrêtée sur la base des valeurs de clôture de la séance du mardi 31/12/2016 :

Les chiffres clés de décembre 2016

-

Valeur liquidative : 127 187,49 € (dont 2 934,67 € de liquidités). Elle recule de 2 819,57 € en décembre.

-

Apports cumulés depuis l’origine : 93 954,26 € (aucun apport en janvier)

-

Valeur de la part PEA : 156,08 €, soit un repli de -2,17 % sur le mois (100 € à l’origine le 16/11/2001)

-

Performance brute sur flux de capitaux depuis l’origine : +33 163,29 € (soit +35,37 %)

-

Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 33 163,99 € (dont 79,30 € perçus en 2016)

-

Rendement brut sur dividendes 1 an glissant : 6,2 %

-

Le ratio de dividendes est à +0,88, indiquant un portefeuille en plus-value latente à tendance de rendement sur dividendes (dividendes > plus-values)

-

Taux de rentabilité interne annualisé (T.R.I.) : +4,64 %

-

Indicateurs de Risque et de Performance :

– Le ratio de Sharpe du portefeuille est de +0,08 (contre +0,12 pour l’indice de référence)

– La volatilité annualisée du portefeuille est de 18,63 % (contre 15,39 % pour l’indice de référence)

– La baisse maximale sur un trimestre est de -22,81 % (contre -21,65 % pour l’indice de référence)

– Le beta histrorique du portefeuille est de +0,65 (beta calculé sur la valeur de la part du portefeuille par rapport au CAC40 GR)

– Le beta sur 3 ans glissants du portefeuille est de +0,90 (beta calculé à partir des betas de chaque titre en portefeuille par rapport au CAC40).

Dividendes en janvier 2017

J’ai attendu de percevoir le dividende trimestriel de Total avant d’initier la demande de transfert de mon PEA. On est jamais trop prudent. C’est le seul et unique dividende du mois de janvier. Et comme aucun n’est prévu en février, j’espère que le transfert de compte se fera sans perte en ligne.

Le groupe pétrolier français Total S.A a versé en janvier son deuxième dividende intérimaire de l’exercice comptable 2016 (0,61 € par action).

Les 130 actions ordinaires que je possédais avant perception du dividende m’ont permis d’encaisser un montant en cash de 0,61*130=79,30 €.

j’ai à nouveau choisi de ré-investir ce dividende en titres. L’option de ré-investissement était cette fois proposée au prix unitaire de 41,87 €.

Pourquoi avoir à nouveau choisi de ré-investir le dividende en actions ?

Tout d’abord, ceci représentait à nouveau une décote significative de l’ordre de 15 % par rapport au cours de Total sur la période de l’OST ouverte jusqu’au 04/01/2017. Malgré la correction qui a eu lieu par la suite, l’opération reste largement gagnante :

La seconde motivation pour ré-investir était d’abaisser mon PRU qui reste relativement élevé.

Au cours unitaire de 41,87 €, les 79,30 € perçus en cash me donnaient droit à 2 actions supplémentaires à l’arrondi supérieur moyennant un effort minime de 4,44 €.

Voilà quelques euros bien utilisés. Je suis fan de ces petites optimisations d’apothicaire qui finissent par payer à force de les accumuler. Suite à la souscription de ces 2 actions supplémentaires, la ligne Total grimpe à 132 actions pour un prix moyen d’achat de 45,05 €.

L’industrie pétrolière (Total et Shell combinées) représente environ 10 % de la valeur du portefeuille. Cette pondération me convient bien tant que le Brent reste au-dessus des $50 le baril.

Opérations courantes en janvier 2017

En cette période de transfert, on peut se douter que l’activité sur mon PEA est minimale. Il n’y a donc eu aucun apport en liquide en janvier, ni aucun nouvel investissement.

Avant d’initier le transfert, j’ai tout de même pris le temps de liquider ma ligne du FCP Ecureuil investissements. J’ai soldé les 39,457 parts qui me restaient en portefeuille au prix unitaire de 59,87 €, empochant au passage une dernière plus-value de 104,65 €.

J’ai fait de l’investissement programmé chaque mois pendant des années sur ce fonds quasi-indiciel afin d’investir sans le moindre effort de réflexion les quelques liquidités en surplus sur le compte numéraire. J’ai choisi ce fonds plutôt qu’un tracker car il sur-performe légèrement le marché parisien et qu’il était à frais nuls chez mon teneur de compte (ni frais d’entrée/sortie, ni droits de garde).

Le bilan final sur cette ligne est plutôt satisfaisant puisqu’elle affiche au total presque 3 900 € de gains, dont un peu plus de 940 € de dividendes, pour un taux de rentabilité interne de 9,1 % :

Finalement, pour reproduire la performance du marché tout en maîtrisant le risque, il suffit parfois de ne pas réfléchir.

Les techniques d »investissement programmé sont d’ailleurs fortement conseillées pour ceux qui n’ont aucun temps à consacrer à la gestion d’un portefeuille boursier. Elles sont aussi parfaitement adaptées à l’investissement sur les unités de compte des assurances vie multi-supports.

La technique la plus connue d’investissement programmé, celle du Dollar Cost Averaging, consiste à investir une somme constante à intervalle régulier. Celle moins connue du Dollar Value Averaging consiste à faire progresser par pas constant la valeur de l’investissement.

Ces 2 techniques permettent de diminuer le risque en lissant le prix d’entrée : on investit moins quand le prix est haut, et inversement, on investit plus quand il est bas.

Il est singulier que la seconde technique, celle du Dollar Value Averaging, ne soit pas du tout publicisée par les banques et compagnies d’assurance car c’est celle qui offre le couple rendement/risque le plus intéressant. Il est vrai qu’elle nécessite de faire une petite gymnastique supplémentaire par rapport au Dollar Cost Averaging.

Apparemment, ceci n’est pas encore entré dans la culture des banques françaises. Demandez donc à votre conseiller en agence de mettre en place un investissement automatique en Value Averaging. Il va vous regarder avec des grands yeux étonnés.

Il est vrai qu’en Value Averaging, on peut être amené à vendre en cas de forte hausse du marché, alors que le Cost Averaging assure au teneur de compte un flux constant d’argent investi à chaque période. Il ne faut pas rêver. L’intérêt de l’établissement passe toujours avant celui du client.

Valeur de la part

La valeur de la part au 31/01/2017 est de 156,08 €. Elle recule de -2,17 % en janvier :

En comparaison, l’indice étalon CAC40 GR a reculé de -2,31 % en ce premier mois de 2017, tandis que l’indice CAC40 standard (sans dividendes ré-investis) reculait lui de -2,33 %. Pour une fois, le portefeuille PEA a donc plutôt bien suivi le marché, malheureusement à la baisse.

Le repli moyen du portefeuille de l’ordre de -2 % est cependant le fruit d’une forte disparité :

-

Engie qui n’en finit plus de chercher son plus bas ;

-

les pétrolières intégrées qui ont suivi le marché dans sa glissade ;

-

les valeurs financières qui se sont plutôt bien maintenues (en particulier les banques Natixis et HSBC) ;

-

et Rallye qui revient doucement de l’enfer en repassant au-dessus des 20 €. Ce niveau de prix n’avait pas été vu depuis l’été 2015, soutenu par les derniers résultats encourageants du groupe Casino.

Le transfert de mon PEA

Les raisons d’un divorce

Après plus de 15 ans de fidélité à ma banque en dur (Caisse d’Epargne Nord France Europe), j’ai donc décidé de transférer mon PEA chez le courtier en ligne Binck.

Cette décision fait partie d’un choix plus large de redéploiement de tous nos avoirs bancaires et de certains de nos contrats d’assurance vie. Les raisons principales de ce divorce sont nombreuses, mais si je me focalise sur l’aspect PEA, il y a 2 raisons essentielles à ce transfert.

Comme la plupart des banques en dur, la CENFE facture toujours des droits de garde prohibitifs (0,24 % par an sur un PEA). J’avais réussi jusqu’à présent à négocier quelques contre-parties à ces frais.

Ces contre-parties ont partiellement disparu suite à un changement de directeur d’agence. Le remplaçant (en fait, la remplaçante) a oublié de vérifier si nous faisions partie des clients captifs. Mauvaise pioche, nous ne sommes pas dans cette catégorie. Peut-être que nous n’étions finalement plus des clients si intéressants : pas d’emprunt ni d’assurance maison, jamais d’incidents de paiement, donc rien à facturer…

La seconde raison est que j’envisage de diversifier de plus en plus le portefeuille à l’international ce qui était jusqu’à présent quasiment impossible, à un coût raisonnable du moins.

Des frais de gestion en hausse stratosphérique et non justifiés par un service rendu. L’arbitrage a été vite fait.

Pourquoi avoir choisi le courtier en ligne Binck pour le transfert de mon PEA ?

Les frais de transactions environ 2 fois moins élevés chez Binck ne sont pas ma principale motivation (« environ », car il y a des effets de seuil qui rendent les choses plus compliquées selon la taille des ordres). Selon ce critère, il y a d’ailleurs des courtiers low cost encore moins chers. Et ce seul critère est de toute façon un bien mauvais critère pour le choix d’un courtier.

En prime, les frais de mouvements sur un portefeuille passif importent peu. En dépit d’un ajustement de ma stratégie annoncé pour 2017, celle-ci impliquera toujours assez peu de rotations.

L’absence de droits de garde n’était pas non plus un critère de choix puisqu’elle est appliquée par la plupart des courtiers en ligne.

Je rappelle que le courtier Binck héberge déjà mon compte-titres investi en valeurs nord-américaines. Après presque 2 ans chez Binck, je n’ai constaté aucun incident sur les Opération Sur Titres (OST). C’est un critère primordial pour un portefeuille de rendement qui voit défiler un grand nombre de détachements de dividendes.

J’ai également testé une opération primordiale chez un courtier : effectuer un retrait. Pouvoir récupérer son argent est quand même un paramètre important, n’est-ce-pas ? Mon PEA a atteint sa pleine maturité fiscale depuis longtemps. Même si je ne consomme pas encore ses revenus, ce jour viendra.

L’opération de retrait chez Binck est gratuite si le virement sortant est réalisé en ligne. Depuis l’ouverture du compte titres, j’ai fait le test à 2 reprises d’un virement sortant de 1 000 €. L’opération complète d’aller-retour Binck>CENFE>Binck a pris 2 jours ouvrés à chaque fois. Test réussi.

J’ai donc jugé que Binck était un bon compromis entre des tarifs raisonnables, le sérieux du traitement des OST et de la gestion du compte en général.

Je suis toutefois conscient que ce choix est une entorse au principe de diversification. Suite à la réception du PEA, mes avoirs chez Binck dépasseront largement la limite de garantie des dépôts (100 k€ par client).

Mais au moins, ceci a le mérite de la simplicité. Binck sera désormais mon unique interlocuteur pour ma stratégie de rendement sur actions ordinaires.

Le marché parisien en ce début d’année 2017

Je profite du prochain ajustement de la stratégie sur mon PEA pour inaugurer une nouvelle rubrique de suivi technique de l’indice CAC 40. Elle sera orientée moyen/long terme. Vous trouverez facilement ailleurs sur divers sites de trading pléthore d’analyses plus court-termistes.

Ici, le point de vue sera celui de l’investisseur de long terme pour lequel l’échelle de temps la plus pertinente est la semaine. Voici donc l’évolution du CAC 40 en périodicité hebdomadaire sur les 3 dernières années :

La tendance long terme du marché parisien est globalement haussière : la courbe rouge qui représente la MA200 reste croissante sur les 3 dernières années.

La tendance de moyen terme (la MA50 tracée en bleu) était baissière jusqu’à l’élection de Donald Trump. On observe depuis novembre le retournement à la hausse de cette tendance moyen terme.

L’indice vedette parisien a dépassé les 4 900 points en début d’année. Comme mentionné plus haut, il est en repli de plus de 2 % en janvier. Le prix s’inscrit dans un triangle parfaitement symétrique dont la pointe se situe dans le futur à la mi-mars 2017. Reste à surveiller s’il en sortira par le haut ou par le bas.

Les investisseurs plus réactifs peuvent jeter un oeil sur le graphique journalier pour mieux comprendre ce qui s’est passé en janvier :

L’indice a dépassé les 4 900 points en début d’année. Puis il a connu un range étroit jusqu’à mi-janvier. A partir de mi-janvier, une consolidation a pris place, puis une tentative de rebond qui a avorté, montrant la faiblesse des acheteurs par rapport aux vendeurs.

Les premières séances du mois de février ont confirmé le scénario d’une correction baissière. L’indice parisien a même enfoncé le niveau psychologique des 4 750 points, terminant le mois de janvier à 4748,90.

La tendance court terme est donc clairement à la correction sous l’oblique baissière initiée début janvier. Ce scénario privilégié de faiblesse est renforcé par le fait que le marché américain est a contrario en pleine forme : le Dow Jones 30 et le S&P 500 ont atteint leurs plus hauts historiques en janvier, perforant respectivement la fameuse barre des 20 000 points pour le premier, et des 2 300 pour le second.

Le CAC 40 est maintenant coincé entre sa MA20 et sa MA50, sous la première et au-dessus de la seconde. Dans le scénario court-terme à la baisse que je privilégie, il y a 2 choses à surveiller :

-

être attentif au croisement à la baisse de la MA50 par la MA20 (on en prend le chemin) ;

-

surveiller les prochains supports qui me semblent situés sur les niveaux psychologiquex des 4 700 et 4 600 (les centaines), puis les 4 570 qui ont marqué la base de décollage du rallye de décembre (re-lire le dernier reporting PEA à ce propos).

Calendrier des dividendes

Petit événement sur le calendrier prévisionnel des dividendes. Suite à la vente du FCP mentionnée plus haut, la rente annuelle sur un an glissant se replie légèrement en janvier.

Ceci dit, pas de quoi fouetter un chat. Elle passe de 7 778 € à 7 754 € :

Dès que le transfert du compte sera effectif, nous reprendrons la chasse pour augmenter cette rente. L’objectif terminal d’une rente défiscalisée totalement passive de 10 000 € est plus que jamais dans le collimateur.

Kevgir7

Quelle est votre nouvelle stratégie que vous évoquez ?

Laurent

Difficile à exposer dans un commentaire. En résumé, je vais tenter un mix entre analyse fondamentale et analyse technique sur valeurs de rendement. L’idée est de mieux protéger le capital : ne pas investir contre tendance, savoir profiter des retournements de tendance, couper les pertes en cas d’erreur pour éviter des gouffres comme Engie dans le portefeuille, etc.

L.