Les agapes de fin d’année sont déjà loin derrière nous. Il est de temps de faire le bilan de mon PEA pour l’année 2017.

Les agapes de fin d’année sont déjà loin derrière nous. Il est de temps de faire le bilan de mon PEA pour l’année 2017.

En terme de performance, c’est somme toute une année très honorable. La valeur liquidative a en effet progressé de +10,4 %, terminant l’année à un peu plus de 143,5 k€. C’est un peu moins bien que notre indice de référence le CAC 40GR (dividendes bruts réinvestis) qui affiche lui +12,7 % en 2017. Son cousin plus célèbre l’indice CAC 40 standard, lequel ne comptabilise pas les dividendes, a lui progressé de +9,3 %.

Mais je ne vais pas faire la fine bouche. Cette année 2017 reste positive. D’autant plus que la rente sur dividendes a battu son record historique. Rappelons en effet que ma stratégie sur ce PEA est essentiellement passive. Elle vise à générer une rente basée sur les dividendes d’actions choisies individuellement afin de booster le rendement. Et ceci avec un minimum d’effort de suivi et de rotations dans le portefeuille..

En matière de dividendes, l’année 2017 fut donc prolifique avec un total de 7 796 € bruts perçus. C’est le maximum reçu en un an depuis l’origine du PEA en 2001. Le précédent record était de 7 325 € en 2016.

Je suis particulièrement satisfait de cette progression de plus de 6 % de la rente de 2016 à 2017 car, pour la première fois, je n’ai effectué aucun apport en liquide au cours de l’année. Ceci signifie que la progression de la rente résulte de la composition des revenus du capital existant, et non pas de l’injection de capital supplémentaire.

Hormis ces éléments quantitatifs, l’année 2017 fut marquée par pas mal de chamboulements. Le premier événement de 2017 a été le transfert mouvementé de mon PEA chez Binck.fr. Un feuilleton par épisode qui s’est étalé de février à avril, relire à ce propos le reporting de mars « Un transfert à la vitesse de l’escargot ».

En fait je considère que ce transfert de la Caisse d’Epargne Hauts-de-France chez Binck s’est terminé en décembre !? Vous vous souvenez peut-être que le transfert, certes effectif en avril, avait été entaché de la perte d’un dividende optionnel de la banque HSBC. Et bien, miracle. Après de longs mois de patience, j’ai finalement récupéré ce dividende en décembre, et même un peu plus en fait…

Le second événement de l’année 2017 sur mon PEA est sa diversification vers les actions britanniques. Vous comprenez maintenant la photo en tête de gondole de l’article. Cette décision peut sembler surprenante en plein début de négociations sur le Brexit.

J’ai profité justement de cette période difficile pour faire quelques achats à bon compte outre-Manche. C’est bien sûr un choix contrarien que j’espère payant sur le long terme. D’où l’entrée en portefeuille au second semestre 2017 du pharmacien GlaxoSmithKline et du producteur/fournisseur d’énergie Scottish and Southern Energy. Mon idée est également de profiter de la faiblesse relative de la Livre Sterling par rapport à l’euro.

L’économie britannique finira sans nul doute par se sortir de ce mauvais pas. C’est une question de temps. Par contre, le sort futur des titres britanniques sur un PEA est plus spéculatif. En fonction de l’accord final de sortie, il se peut que ces titres soient purement bannis (le cas le plus défavorable d’un Brexit dur), ou toujours autorisés, à l’image des actions norvégiennes ou islandaises (le cas le plus favorable d’un Brexit soft).

En attendant, cette rotation de portefeuille en faveur du Royaume-Uni se fait aux dépens d’actions françaises historiques dans mon portefeuille. Ainsi, exit la banque Natixis et l’assureur crédit Euler Hermes, avec au passage de jolies plus-values en poche. Voyons tout ça dans le détail.

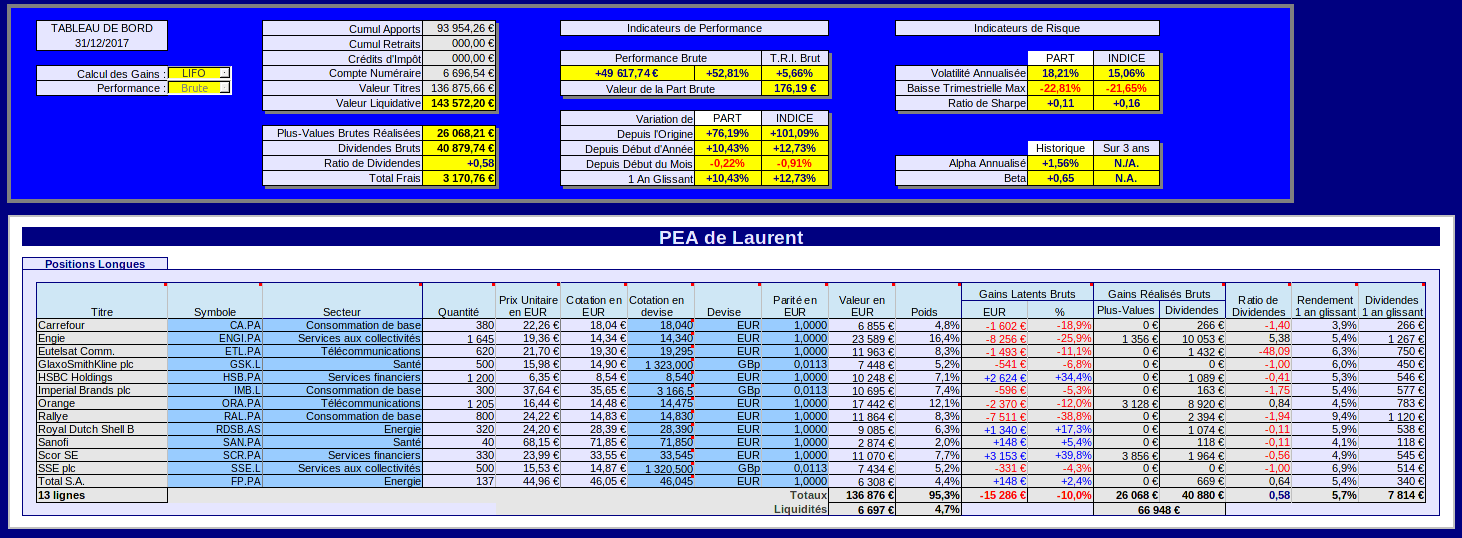

Situation du portefeuille PEA au 31/12/2017

La situation est arrêtée sur la base des valeurs de clôture de la dernière séance de bourse de l’année 2017 (vendredi 29/12/2017) :

Les chiffres clés de l’année 2017

-

-

Valeur liquidative : 143 572,20 € (dont 6 693,54 € de liquidités). Elle progresse de 13 564,95 € sur l’année 2017.

-

Apports cumulés depuis l’origine : 93 954,26 € (aucun apport en liquide au cours de l’année 2017)

-

Valeur de la part PEA : 176,19 €, soit une progression de +10,43 % sur l’année (100 € à l’origine le 16/11/2001)

-

Performance brute sur flux de capitaux depuis l’origine : +49 617,74 € (soit +52,81 %)

-

Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 40 879,74 € (dont 7 795,75 € perçus en 2017, record battu !)

-

Rendement brut sur dividendes du portefeuille : 5,8 %

-

Le ratio de dividendes est à +0,58, indiquant un portefeuille en plus-value latente à tendance de rendement sur dividendes (dividendes > plus-values)

-

Taux de rentabilité interne annualisé (T.R.I.) : +5,66 %

-

Indicateurs de Risque et de Performance :

– Le ratio de Sharpe du portefeuille est de +0,11 (contre +0,16 pour l’indice de référence) ;

– La volatilité annualisée du portefeuille est de 18,21 % (contre 15,06 % pour l’indice de référence) ;

– La baisse maximale sur un trimestre est de -22,81 % (contre -21,65 % pour l’indice de référence) ;

– Le beta historique du portefeuille est de+0,65 (beta calculé sur la valeur de la part du portefeuille par rapport au CAC40 GR).

-

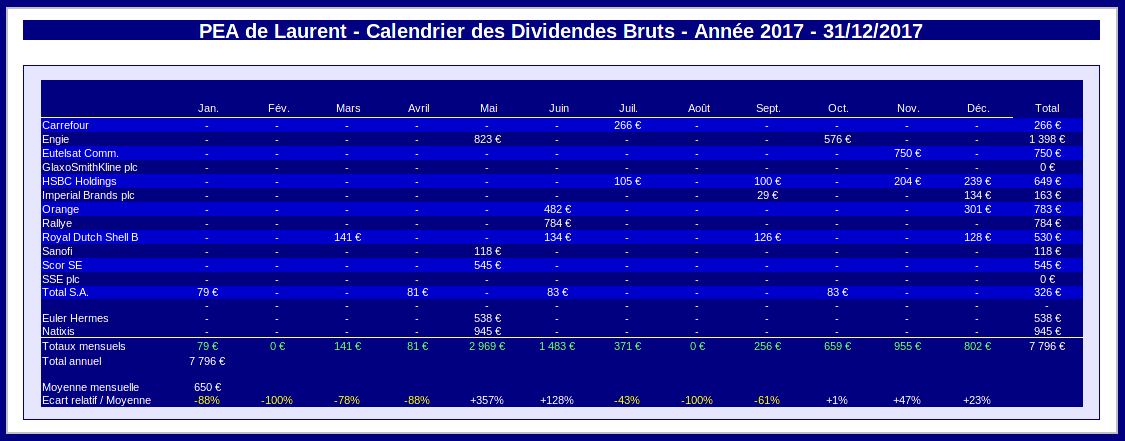

Dividendes au second semestre 2017

Le précédent reporting PEA remontant à fin juin dernier, je fais ici le bilan des dividendes perçus pendant le second semestre 2017. Sur ces 6 mois écoulés, j’ai comptabilisé pas moins de 15 dividendes détachés de 8 actions distinctes. Les voici classés par action concernée et par ordre chronologique de paiement.

Un dividende miraculé

-

-

Commençons par les bonnes nouvelles. En 6 mois, j’ai perçu 5 dividendes de la banque britannique HSBC Holdings !? Non, non, je ne plaisante pas. Mais comment est-ce possible ?

J’ai d’abord touché les 3 dividendes réguliers comme tout le monde :

– le 05/07/2017, le premier dividende intermédiaire de l’exercice 2017 : $0,10 par action, soit un total après conversion de 105,59 € pour les 1200 actions en portefeuille ;

– le 20/09/2017, le deuxième dividende intermédiaire de l’exercice 2017 : $0,10 par action, soit un total après conversion de 100,13 € ;

– le 22/11/2017, le troisième dividende intermédiaire de l’exercice 2017 : $0,10 par action, soit un total après conversion de 102,30 €.Et maintenant, voici la suite de l’histoire. Pour ceux qui n’auraient pas suivi le feuilleton, je résume l’affaire. Après le transfert de mon PEA de la Caisse d’Epargne Hauts-de-France chez Binck.fr l’hiver dernier, je n’avais pas perçu le dernier dividende HSBC de l’exercice 2016. Qui plus est, ce quatrième dividende intermédiaire était de $0,20 par action, soit une somme totale due de $252.

La cause probable de cet incident est que le transfert de mon PEA s’est déroulé entre la date de détachement du dividende le 21/02/2017 et sa date de paiement le 06/04/2017.

Je vous épargne les interminables discussions et concours de mauvaise foi entre les 2 établissements émetteur et récepteur. Mais après de longs mois de négociation, je constate un demi-miracle :

– le 23/11/2017, un autre dividende HSBC de $0,10 par action arrive sur le compte espèces de mon PEA, soit un total de 102,03 € après conversion.

Mais après un premier faux espoir, comme Don Salustre dans la « folie des grandeurs« , je m’aperçois que le compte n’y est toujours pas. Le dividende qui ne m’avait pas été payé était de $0,20 par action, pas $0,10. « Il en manque une ! »

Enfin, après une ultime protestation chez Binck, le miracle final se produit :

– le 13/12/2017, le quatrième et dernier dividende intermédiaire de l’exercice 2016 de $0,20 par action est enfin crédité sur le compte espèces de mon PEA, soit un total de 239,16 € après conversion. Alleluia !

Bilan de cette histoire rocambolesque : j’ai perçu un dividende HSBC en trop, celui du 23/11 qui est manifestement un doublon de celui du 22/11. Pour l’instant, Binck n‘a pas osé me le réclamer… Au total sur le semestre, mes 1200 titres HSBC m’ont donc rapporté un dividende cumulé de 649,21 €. Incroyable non ?

Cerise sur le gâteau, l’action HSBC a suivi le mouvement haussier d’ensemble du secteur bancaire en 2017. J’observe donc une plus-value latente confortable sur cette ligne.

-

-

- L’enseigne de grande distribution Carrefour (CA.PA) a versé le 13/07/2017 son dividende annuel de 0,70 € par action (stable par rapport à l’exercice précédent). Les 380 actions en portefeuille m’ont rapporté la somme de 266,00 €.

Le leader européen de la grande distribution se fait malmener en bourse. Mes points d’entrée sur le titre étaient visiblement anticipés puisque mon prix moyen d’acquisition au-delà de 22 € m’inflige pour l’instant une moins-value latente d’environ 7 fois l’unique dividende perçu à ce jour.

Investir sur Carrefour en 2017 était rétrospectivement une erreur. Le pression sur la distribution traditionnelle (surtout en hypermarchés) est toujours très forte pour les groupes basés en Europe. A contrario, elle se résorbe aux Etats-Unis, en témoignent les rebonds significatifs de Walmart et Target par exemple. On commence à voir poindre outre-Atlantique un point d’équilibre entre l’e-commerce et le commerce traditionnel, un scénario notamment alimenté par les velléités d’Amazon d’investir dans le commerce traditionnel, cf. sa récente acquisition de Whole Foods Market.

J’attends de voir si le nouveau PDG de Carrefour (Alexandre Bompard) parvient à retourner l’avis des investisseurs sur le titre. Ce qui est certain, c’est que la faiblesse actuelle de la valorisation de Carrefour (et de Casino aussi) en fait une proie facile pour les géants américains du secteur.

- L’enseigne de grande distribution Carrefour (CA.PA) a versé le 13/07/2017 son dividende annuel de 0,70 € par action (stable par rapport à l’exercice précédent). Les 380 actions en portefeuille m’ont rapporté la somme de 266,00 €.

-

- Le cigarettier britannique Imperial Brands (IMB.L) a versé ses 2 dividendes trimestriels, respectivement le 29/09/2017 pour le 2ème dividende intermédiaire de l’exercice 2017, et le 29/12/2017 pour le 3ème dividende intermédiaire.

Le premier dividende était de £0,2585 par action, le second de £0,5951. Au moment du détachement du premier dividende, j’avais 100 actions en portefeuille. Au moment du détachement du second dividende, j’en avais 200 (j’ai renforcé de 100 actions depuis, voir plus bas).

Le total perçu après conversion donne une somme cumulée de 163,42 €.

Pour le moment, j’observe une moins-value latente d’environ 5 % sur cette ligne. Je compte sur le statut d’aristocrate des dividendes d’Imperial Brands pour renverser la vapeur.

- Le cigarettier britannique Imperial Brands (IMB.L) a versé ses 2 dividendes trimestriels, respectivement le 29/09/2017 pour le 2ème dividende intermédiaire de l’exercice 2017, et le 29/12/2017 pour le 3ème dividende intermédiaire.

-

- L’énergéticien Engie (ENGI.PA) a versé le 13/10/2017 un acompte sur son dividende annuel de l’exercice 2017, soit 0,35 € par action. Les 1645 actions en portefeuille m’ont rapporté la somme de 575,75 €.

Comme prévu, baisse anticipée du dividende chez Engie. L’acompte versé en octobre représente la moitié de l’engagement du groupe d’un minimum de 0,70 € par action en 2017 et 2018. C’est une baisse de 30 % du dividende par rapport à l’an dernier. Mes titres étant tous inscrits au nominatif administré, je toucherai dès cette année une majoration de 10 % du dividende. Ceci limitera la baisse, mais c’est quand même une baisse.

L’action Engie a repris un peu de hauteur en 2017. Elle cote au-dessus de 14 € depuis plus de 3 mois. Malheureusement, ceci ne suffit pas encore à effacer les quelques 8 k€ de moins-value latente qui plombent toujours le portefeuille en raison du poids important de cette ligne.

- L’énergéticien Engie (ENGI.PA) a versé le 13/10/2017 un acompte sur son dividende annuel de l’exercice 2017, soit 0,35 € par action. Les 1645 actions en portefeuille m’ont rapporté la somme de 575,75 €.

-

- L’opérateur de satellites Eutelsat Communications (ETL.PA) a versé le 23/11/2017 son dividende annuel de 1,21 € par action, en hausse de 10 % par rapport à l’année dernière. Les 620 actions en portefeuille ont rapporté la somme de 750,20 €.

Il y a eu beaucoup de volatilité dans les cours de bourse des opérateurs satellitaires en 2017, et Eutelsat n’a pas échappé aux turbulences. Malgré mon prix moyen d’acquisition de 21,70 €, le repli du dernier trimestre 2017 fait apparaître une décevante moins-value latente sur cette ligne.

Je ne m’en inquiète pas plus que ça. Cependant, je ne renforce pas. Cette ligne est complète à 8 % du poids total du portefeuille, voir plus bas.

- L’opérateur de satellites Eutelsat Communications (ETL.PA) a versé le 23/11/2017 son dividende annuel de 1,21 € par action, en hausse de 10 % par rapport à l’année dernière. Les 620 actions en portefeuille ont rapporté la somme de 750,20 €.

-

- La major pétrolière Royal Dutch Shell (RDSB.AS) a versé ses 2 dividendes trimestriels, respectivement le 18/09/2017 pour le 2ème dividende intermédiaire de l’exercice 2017, et le 20/12/2017 pour le 3ème dividende intermédiaire.

Les 2 dividendes étaient de $0,47 par action. Les 320 actions en portefeuille ont rapporté la somme cumulée sur les 2 trimestres de 253,89 €. Les cours du pétrole ont remonté significativement au second semestre 2017, d’où la confortable plus-value latente que nous constatons sur cette ligne.

La Shell devrait finalement se sortir de cette mauvaise passe avec les honneurs. Sur les 3 premiers trimestres de l’exercice 2017, les 11,5 Mds $ de dividendes (y inclus la partie versée en actions) étaient couverts par le free cash flow de 13,4 Mds $.

Shell a indiqué dans sa dernière présentation aux actionnaires que la sensibilité de son free cash flow annuel est d’environ 6 Mds $ pour chaque variation de $10 du cours de baril de WTI. Le cours actuel du WTI, autour de $63 le baril, est justement à peu près $10 au-dessus de son cours moyen de 2017. Je vous laisse estimer la probabilité pour la Shell de couvrir son dividende en 2018.

En tout état de cause, la vénérable dame anglo-batave honorera sûrement avec flegme son statut d’aristocrate des dividendes.

- La major pétrolière Royal Dutch Shell (RDSB.AS) a versé ses 2 dividendes trimestriels, respectivement le 18/09/2017 pour le 2ème dividende intermédiaire de l’exercice 2017, et le 20/12/2017 pour le 3ème dividende intermédiaire.

-

- L’autre major pétrolière du portefeuille, la française Total S.A. (FP.PA) a versé le 12/10/2017 son premier dividende trimestriel de l’exercice 2017, soit 0,62 € par action.

Les 134 actions alors en portefeuille m’ont rapporté la somme de 83,08 €. J’ai ré-investi ce dividende optionnel à l’unité supérieure en 3 actions nouvelles au cours unitaire de 41,12 €.

A noter que Total a depuis décidé de stopper le discount sur le prix de souscription de son dividende en actions. C’était donc la dernière occasion de profiter du rabais, qui est de toute façon dilutif pour tous les actionnaires. Et encore plus pour ceux qui n’y souscrivent pas.

Total est sans nul doute la major pétrolière qui a le mieux résisté à la déroute du pétrole ces 2 dernières années. Aussi, je m’inquiète encore moins de la pérennité de son dividende qui a d’ailleurs été augmenté en 2016. A ma connaissance, c’est la seule major pétrolière européenne qui a osé le faire.

Mon timing d’entrée sur Total était moins bon que sur la Shell : mon premier investissement en avril 2015 était antérieur à la chute du cours du pétrole, c’est ballot. Les 137 actions désormais en portefeuille affichent donc une plus-value symbolique avec peu de marge de sécurité. Mais, là encore, je continue d’empocher le dividende selon ma stratégie préférée de Buy & Hold.

- L’opérateur de téléphonie Orange (ORA.PA) a versé le 07/12/2017 un acompte sur son dividende de l’exercice 2017 de 0,25 € par action. Les 1205 actions en portefeuille m’ont rapporté la somme de 301,25 €.

Le dividende d’Orange devrait augmenter à 0,65 € par action sur l’exercice 2017. C’est 5 centimes de mieux que le dividende bloqué à 0,60 € depuis 2014.

Le cours d’Orange a repris un peu de couleur au dernier trimestre 2017. L’action cote au-dessus de 14 € depuis octobre dernier, mais elle demeure faiblarde. Il faut dire que le secteur télécoms dans son ensemble a peu la cote dans ce marché en surchauffe.

Pas grave. J’encaisse tranquillement les dividendes. Le bilan provisoire de ma ligne Orange est largement positif : 12 k€ de gains réalisés contre quelques 2 k€ de moins-value latente.

- L’autre major pétrolière du portefeuille, la française Total S.A. (FP.PA) a versé le 12/10/2017 son premier dividende trimestriel de l’exercice 2017, soit 0,62 € par action.

Au total sur le second semestre 2017, mon PEA a généré un montant de dividendes de 3 042,80 €. Sur l’ensemble de l’année 2017, le montant cumulé est de 7 795,15 €. Record battu.

Voici le calendrier récapitulatif des dividendes perçus sur l’année complète :

J’ai isolé en bas les 2 sorties du portefeuille de 2017, à savoir Euler Hermes et Natixis. Les titres entrés le plus récemment, GlaxoSmithKline et SSE ne m’ont pas payé de dividendes en 2017 car je les ai acquis après la date du dernier détachement.

Une bonne année somme toute, où seuls les mois de février et août sont restés vierges de dividendes.

Opérations courantes au second semestre 2017

Il y a eu pas mal de mouvement sur mon PEA ces 6 derniers mois. Le deuxième groupe pharmaceutique mondial, GlaxoSmithKline (GSK.L), et le producteur/fournisseur d’énergie Scottish and Southern Energy (SSE.L) ont fait leur entrée. J’ai également renforcé le cigarettier britannique Imperial Brands (IMB.L) qui avait fait son entrée au premier semestre, ainsi que la holding Rallye (RAL.PA).

Ces mouvements ont été financés avec les dividendes perçus et avec la sortie de 2 lignes historiques du portefeuille : Euler Hermes (ELE.PA) et Natixis (KN.PA). Je rappelle en effet qu’il n’y a eu aucun apport en liquide sur mon PEA en 2017. Les nouveaux investissements résultent de rotations du portefeuille.

Voici le détail de ces opérations classées par titre concerné :

-

- J’ai vendu ma ligne historique d’actions Natixis (KN.PA) le 20/12/2017. Les 2700 actions qui restaient en portefeuille sont parties au prix unitaire de 6,63 €. Cette seule opération a généré une plus-value brute de 3 573,08 €, frais de transaction déduits.

En la soldant, j’ai réalisé que la ligne Natixis est celle qui ma historiquement rapporté le plus sur mon PEA. Elle a en effet généré un profit total de 14 931,39 €, dont 7 682,09 € de dividendes. Son taux de rentabilité interne annualisé (TRI) est de +8,1 %. Honorable, sans plus..

- J’ai vendu ma ligne historique d’actions Natixis (KN.PA) le 20/12/2017. Les 2700 actions qui restaient en portefeuille sont parties au prix unitaire de 6,63 €. Cette seule opération a généré une plus-value brute de 3 573,08 €, frais de transaction déduits.

-

- J’ai vendu le 11/07/2017 ma ligne complète de titres Euler Hermes, soit 115 actions ELE.PA au prix unitaire de 101 €. La plus-value brute empochée est de 1 640,62 €, frais de transaction déduits.

Au total, la ligne Euler Hermes m’a rapporté 3 047,02 €, dont 1 406,40 € de dividendes. Son TRI annualisé est de +15,1 %. C’est une performance très satisfaisante selon mes critères.

- J’ai vendu le 11/07/2017 ma ligne complète de titres Euler Hermes, soit 115 actions ELE.PA au prix unitaire de 101 €. La plus-value brute empochée est de 1 640,62 €, frais de transaction déduits.

-

- Le 07/09/2017 et le 28/12/2017, j’ai renforcé par 2 fois la ligne Imperial Brands en acquérant à chaque fois 100 actions supplémentaires IMB.L sur le London Stock Exchange. Le prix unitaire de la première opération était de £33,03 hors frais, celui de la seconde £31,26.

Je suis suffisamment confiant dans le titre pour moyenner à la baisse. J’ai désormais une ligne complète de 300 actions au prix moyen d’acquisition en euros de 37,64 €. La moins-value latente constatée d’environ –5 % au 31/12 ne m’impressionne pas, surtout avec la faiblesse de la livre sterling face à l’euro au moment des transactions.

- Le 07/09/2017 et le 28/12/2017, j’ai renforcé par 2 fois la ligne Imperial Brands en acquérant à chaque fois 100 actions supplémentaires IMB.L sur le London Stock Exchange. Le prix unitaire de la première opération était de £33,03 hors frais, celui de la seconde £31,26.

-

- Le 26/09/2017, j’ai d’abord acquis 250 actions Scottish and Southern Energy (SSE.L) au prix unitaire de £14,22 hors frais. J’ai renforcé le 21/12/2017 en acquérant 250 actions supplémentaires au prix unitaire de £13,00 hors frais.

Ici encore j’ai moyenné à la baisse. Les 500 actions en portefeuille ont un prix moyen d’acquisition en euros de 15,53 €. Cette ligne n’est pas encore pleine, j’ai encore de la marge pour la travailler.

- Le 26/09/2017, j’ai d’abord acquis 250 actions Scottish and Southern Energy (SSE.L) au prix unitaire de £14,22 hors frais. J’ai renforcé le 21/12/2017 en acquérant 250 actions supplémentaires au prix unitaire de £13,00 hors frais.

-

- Le 24/10/2017, j’ai acquis 250 actions GlaxoSmithKline (GSK.L) au prix unitaire de £15,00 hors frais. Ici, je m’en veux car j’ai « joué » la publication des résultats le lendemain, et le titre a dévissé de 8 % en 2 jours. C’est ballot de jouer à pile ou face quand on investit sur le long terme. J’ai cependant renforcé le 21/12/2017 en acquérant 250 actions supplémentaires au prix unitaire de £13,18 hors frais.

Les 500 actions en portefeuille ont un prix moyen d’acquisition en euros de 15,98 €. Ici aussi, j’ai encore de la marge pour travailler cette ligne d’une solide aristocrate des dividendes.

- Enfin le 21/12/2017, j’ai renforcé ma ligne Rallye de 240 actions au prix unitaire hors frais de 14,75 €. Ceci porte la ligne à 800 actions pour un prix moyen d’acquisition de 24,22 €.

Cet investissement est pour le moment un échec car il affiche une moins-value latente 3 fois supérieure aux dividendes perçus. Dividende qui a d’ailleurs été réduit en 2017 suite à la vente des actifs asiatiques de la maison mère Casino, passant de 1,83 € à 1,40 € par action. Le marché ne traite plus Rallye comme si sa maison mère allait faire faillite demain, mais la pression demeure sur le titre.

- Le 24/10/2017, j’ai acquis 250 actions GlaxoSmithKline (GSK.L) au prix unitaire de £15,00 hors frais. Ici, je m’en veux car j’ai « joué » la publication des résultats le lendemain, et le titre a dévissé de 8 % en 2 jours. C’est ballot de jouer à pile ou face quand on investit sur le long terme. J’ai cependant renforcé le 21/12/2017 en acquérant 250 actions supplémentaires au prix unitaire de £13,18 hors frais.

Hormis ces mouvements « traditionnels », j’ai utilisé cet été un instrument de couverture du portefeuille. Comme il est impossible d’utiliser directement des produits dérivés sur un PEA, j’ai fait usage de l’ETF inverse BX4 (BX4.PA). Ce dernier reproduit à l’inverse 2 fois la variation de son indice de référence le CAC 40. Et il est éligible au PEA.

Pour protéger en partie le portefeuille cet été, j’ai acquis le 11/07/2017, juste avant de partir en vacances, 2200 parts de BX4 au prix unitaire de 5,40 €. J’ai revendu ces 2200 BX4 le 18/08/2017 au prix unitaire de 5,48 €, empochant au passage une plus-value de 165 €. Finalement, la chute estivale des indices ne s’est pas produite. Mais le portefeuille a bien été couvert, avec en plus à la clef un petit profit qui ne fait pas de mal.

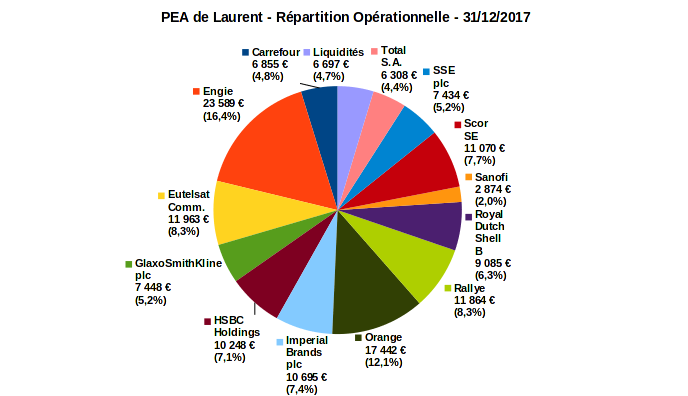

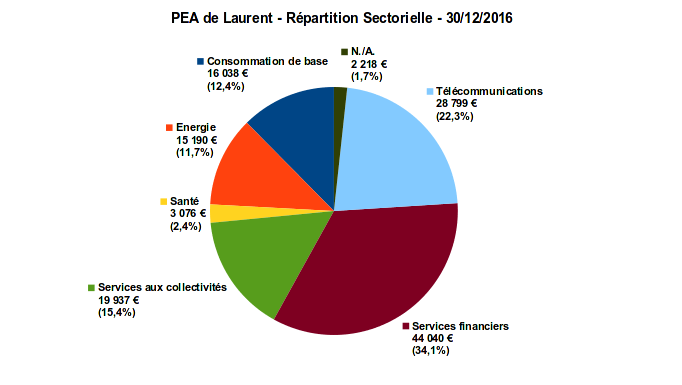

Suite à tous ces mouvements, la répartition opérationnelle du PEA en cette fin d’année 2017 a bien changé :

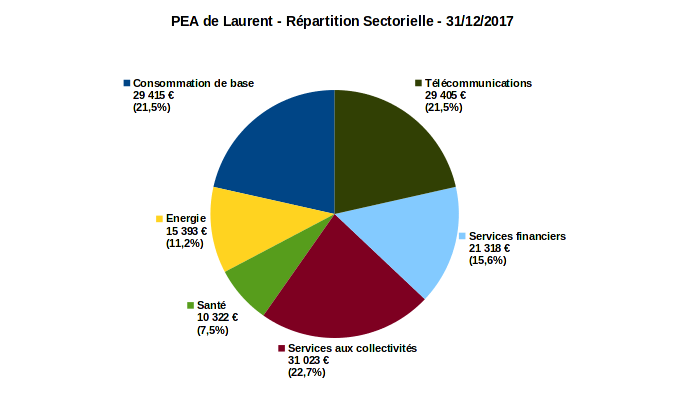

Le nombre de lignes est réduit à 12 (hors liquidités). La ligne la plus lourde reste Engie, suivie de loin par Orange. La répartition sectorielle a également nettement changé :

|

|

Pour faciliter la comparaison, j’ai remis à droite la répartition sectorielle de fin décembre 2016 (attention, le code couleurs a changé entre les 2 graphiques). En fait le changement de répartition se résume dans les grandes lignes à un transfert des services financiers vers les services aux collectivités. Le poids des services financiers avec lequel je me sentais mal à l’aise a été réduit de moitié.

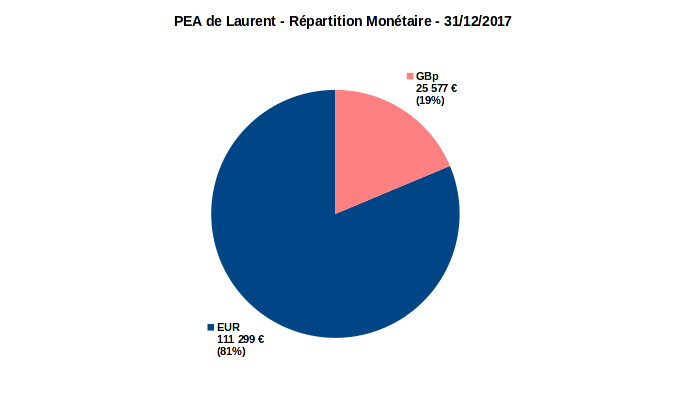

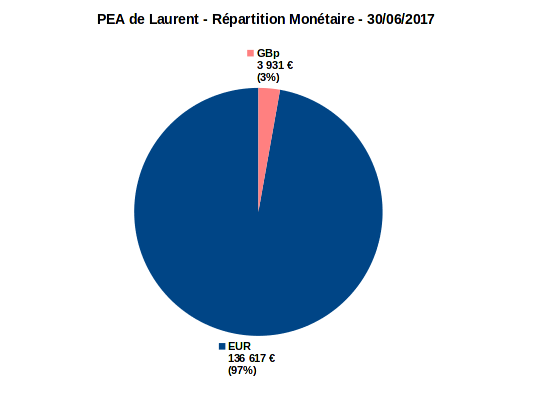

La coloration de plus en plus britannique apparaît nettement dans l’évolution de la répartition monétaire :

|

|

Ici encore, j’ai reproduit sur la droite à fin de comparaison la précédente répartition à fin juin 2017. Le poids de la livre sterling est passé de 3 % à presque 20 % en 6 mois. Si on tient compte du fait que mes titres HSBC cotés en euros à Paris (HSB.PA) sont en fait directement exposés à la livre sterling, le poids réel de la monnaie britannique monte à 26 %. Rule Britannia !

Bilan de l’année 2017

Prenons maintenant un peu de recul en faisant le bilan complet de cette année 2017.

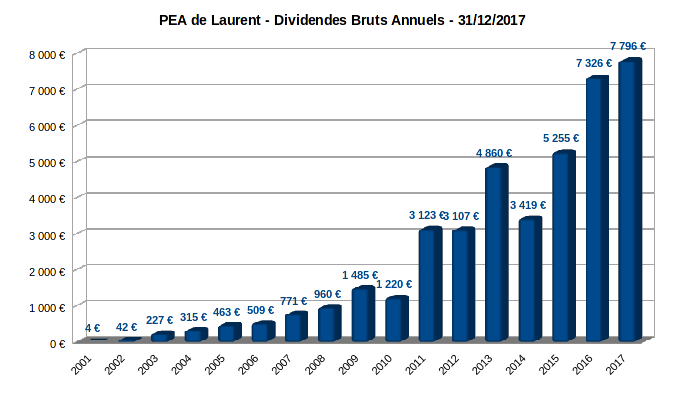

La rente sur dividendes progresse encore

Sur un portefeuille passif de rendement, la rente sur dividendes est pour moi le paramètre principal. Elle doit progresser au fil du temps. Et ce d’autant plus qu’elle alimente désormais l’essentiel des nouveaux investissements.

Voici pour commencer son historique depuis l’origine de mon PEA en 2001 :

Hormis les faux pas de 2010 et 2014, la rente n’a pas cessé de progresser. Cette année, je suis tombé tout juste cours de mon objectif qui était d’atteindre 8 000 € annuels. Sauf accident, je devrais les atteindre en 2018.

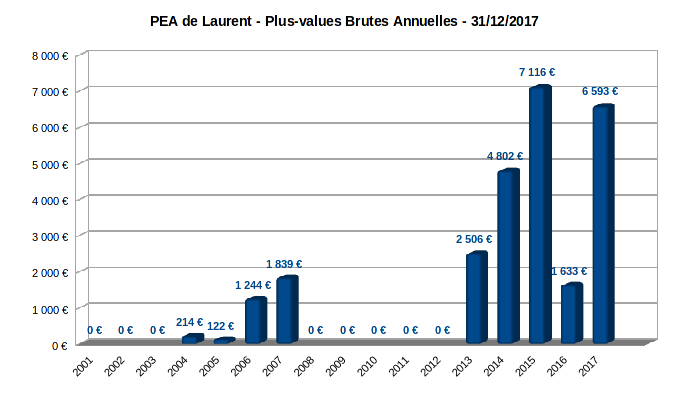

Pour bien comprendre le sens d’une rente passive, examinons l’évolution des plus-values annuelles réalisées :

On voit que l’année 2017 fut quasiment aussi bonne en matière de plus-values qu’en matière de dividendes : presque 6 600 € de plus-values réalisées contre les presque 7 800 € de dividendes.

Mais la différence entre les 2 historiques saute aux yeux. Impossible de générer une rente régulière avec des plus-values, à moins de passer sa journée devant les écrans et bien sûr d’être doué. Et dans ce cas, pour quelle rentabilité horaire ?

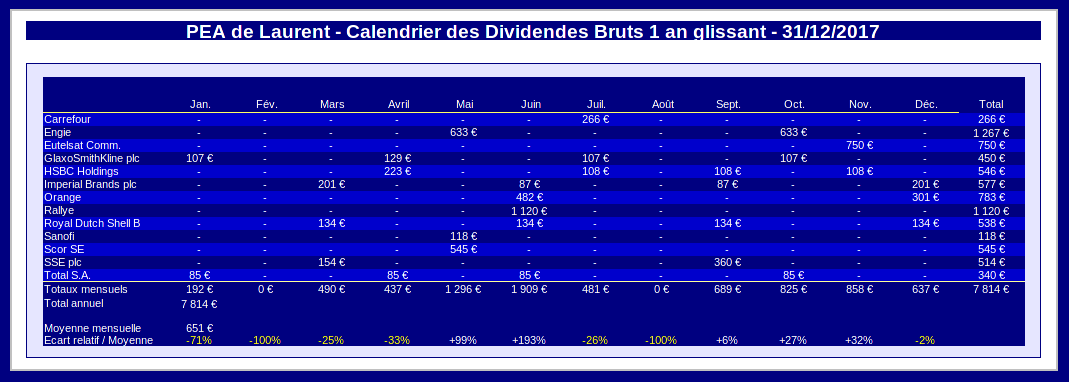

Calendriers prévisionnel des dividendes

Suite aux nombreux changements de 2017, le calendrier prévisionnel des dividendes sur 1 an glissant revêt une importance particulière. A la date du 31/12/2017, il représente le calendrier prévisionnel pour l’année civile 2018 :

La rente prévisionnelle de l’année 2018 apparaît stable par rapport à celle perçue en 2017 à environ 7 800 €. C’est un peu décevant mais finalement logique.

La baisse du dividende d’Engie en est la cause principale. Elle est compensée par l’entrée des nouveaux titres britanniques à rendement relativement élevés, GlaxoSmithKline et SSE qui ne m’ont pas encore versé de dividende en 2017. Le renforcement de Rallye et Imperial Brands joue également en faveur de la rente.

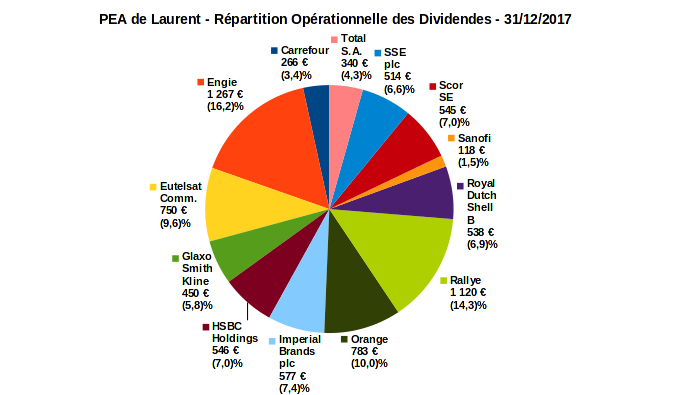

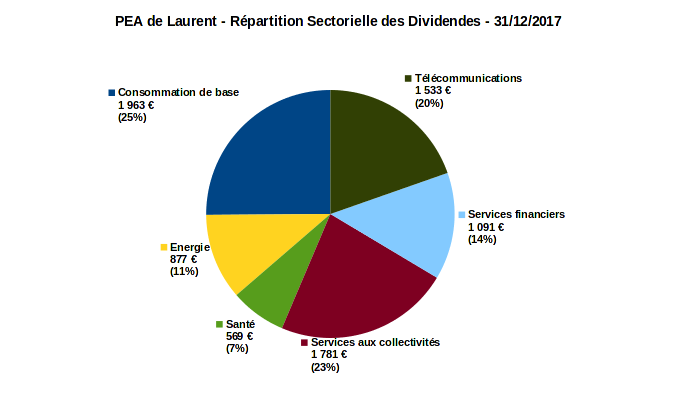

Voici sa prévision de répartition opérationnelle dans le détail (à gauche), et sa prévision de répartition sectorielle (à droite) :

|

|

Le poids du dividende d’Engie baisse mécaniquement, mais à plus de 16 % du total c’est toujours le plus élevé. Il est maintenant talonné par le dividende de Rallye qui pèse 14 % du total. La dépendance d’un petit tiers de la rente à ces 2 dividendes est clairement son point faible. En effet, tous les autres dividendes ne dépassent pas 10 % du total.

Concernant la répartition sectorielle des dividendes, j’ai commencé à exécuter le plan du précédent reporting de juin. Le poids de la rente issue du secteur de la santé a augmenté, même s’il reste encore bien faible à 7 % du total. Celui des « Services financiers » a été divisé par 2 à l’image de la répartition sectorielle présentée plus haut.

Valeur et performance de la part PEA : une année 2017 positive

L’année 2017 a été positive pour les marchés financiers dans leur ensemble, et la bourse de Paris n’a pas fait exception. L’indice CAC 40 a progressé de +9,26 %. C’est un bon cru au-dessus de sa performance moyenne de long terme. L’indice dividendes bruts réinvestis CAC 40GR affiche lui +12,73 % en 2017.

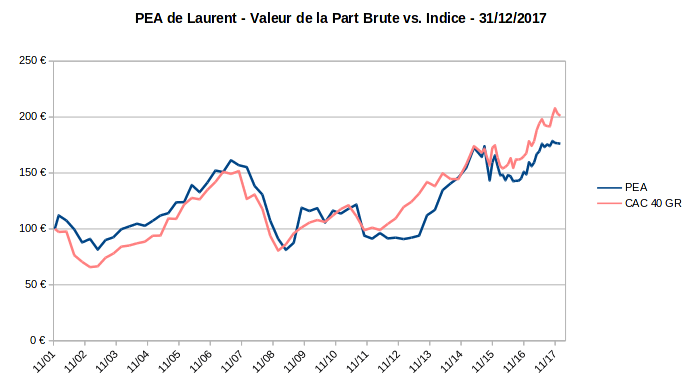

La valeur de la part PEA a bien suivi l’indice de référence au cours du premier semestre, mais elle a légèrement plafonné au second semestre. Elle termine l’année à 176,19 €, ce qui donne une performance annuelle très honorable de +10,43 % , en retrait donc d’un peu plus de 2 % sur l’indice de référence.

Mais un graphique vaut mieux qu’un long discours :

Mesurée depuis l’origine, la part PEA est toujours en retard d’environ 25 % sur l’indice. Le CAC40 GR affiche en effet +101,09 % depuis l’origine du PEA en novembre 2001. Le décrochage de l’été 2015 n’est toujours pas rattrapé.

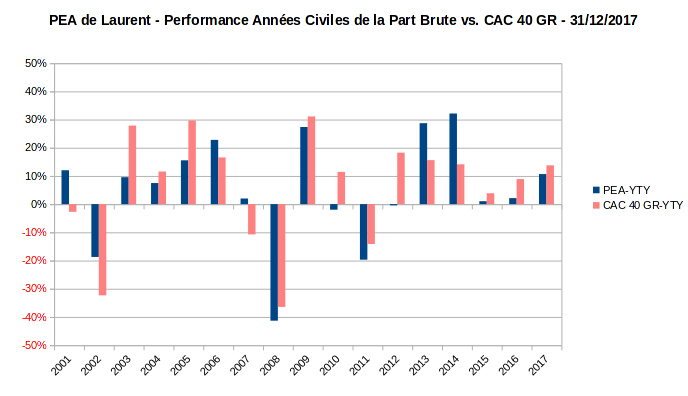

S’agissant d’un bilan annuel, il convient d’analyser la performance annuelle de la part face à celle de l’indice depuis l’origine :

A l’âge respectable de 17 ans, le portefeuille PEA a connu 13 années de hausse, contre 4 années de baisse. Mais quelle baisse en 2008 ! Après 2 années médiocres en 2015 et 2016, je suis satisfait de constater qu’il a repris de l’allant en 2017. Espérons que 2018 sera du même tonneau.

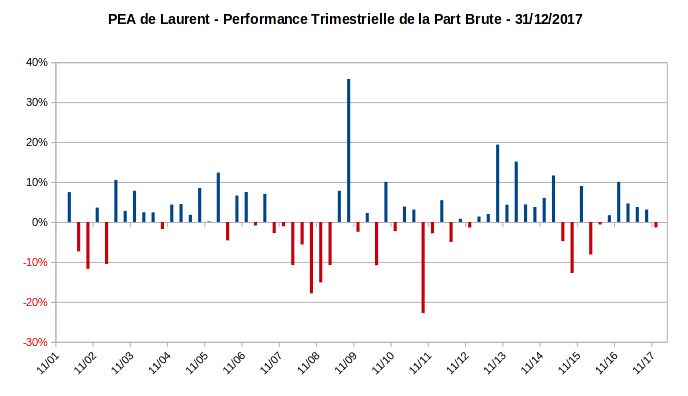

Une vision plus détaillée est obtenue en examinant les performances trimestrielles historiques :

Depuis l’origine en novembre 2001, ce PEA comptabilise maintenant 39 trimestres de hausse et 25 trimestres de baisse. L’indice CAC40 GR (non montré sur le graphique) fait mieux avec 41 trimestres de hausse et 23 trimestres de baisse. Je suis un peu déçu d’avoir mal terminé l’année 2017 sur un trimestre de baisse.

Sur ce, je vous souhaite à tous une EXCELLENTE ANNEE 2018 !

Thibaut

toujours aussi complet continue!